Полная версия:

Динамическое хеджирование: Управление риском простых и экзотических опционов

● Однако для портфеля деривативов на инструменты с фиксированным доходом в качестве первичных рисков необходимо учитывать как базовый актив (т. е. денежные потоки, дисконтированные по процентным ставкам), так и общую структуру кривой процентных ставок. Это в основном связано с тем, что позиции в инструментах с фиксированным доходом реагируют на структуру цен во времени, а не только на движение цены, как, например, акции или валюты. Каждая купонная ценная бумага с фиксированным доходом – это простая сумма более мелких ценных бумаг с нулевым купоном с различными сроками действия. На цену 10-летнего свопа в основном будут влиять 10-летние процентные ставки. На него влияют и 4-летние ставки, при прочих равных условиях, из-за эффекта реинвестирования в течение периода. Структура процентных ставок становится неотъемлемой частью рисков и выгод по каждому инструменту и поэтому должна рассматриваться как основной риск.

● Для валютного портфеля основными рисками являются обменный курс валютной пары и волатильность. Но и разница в процентных ставках, и временна́я структура процентных ставок тоже существенны. Они становятся частью первичных рисков на некоторых развивающихся рынках, где возможна высокая волатильность процентных ставок.

Эту классификацию необходимо адаптировать к разным инструментам. Те, кто пытался сформулировать обобщенную теорию управления рисками, пока что не смогли получить удовлетворительного результата. Никакие два инструмента нельзя считать равнозначными. Следовательно, трейдеры должны изначально искать точки соприкосновения между инструментами самостоятельно.

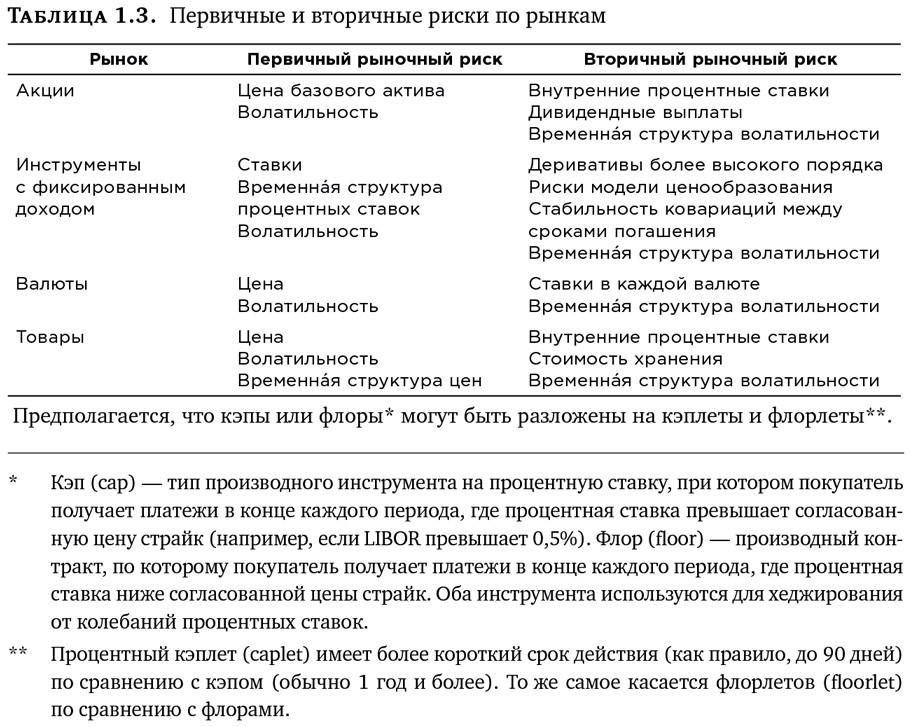

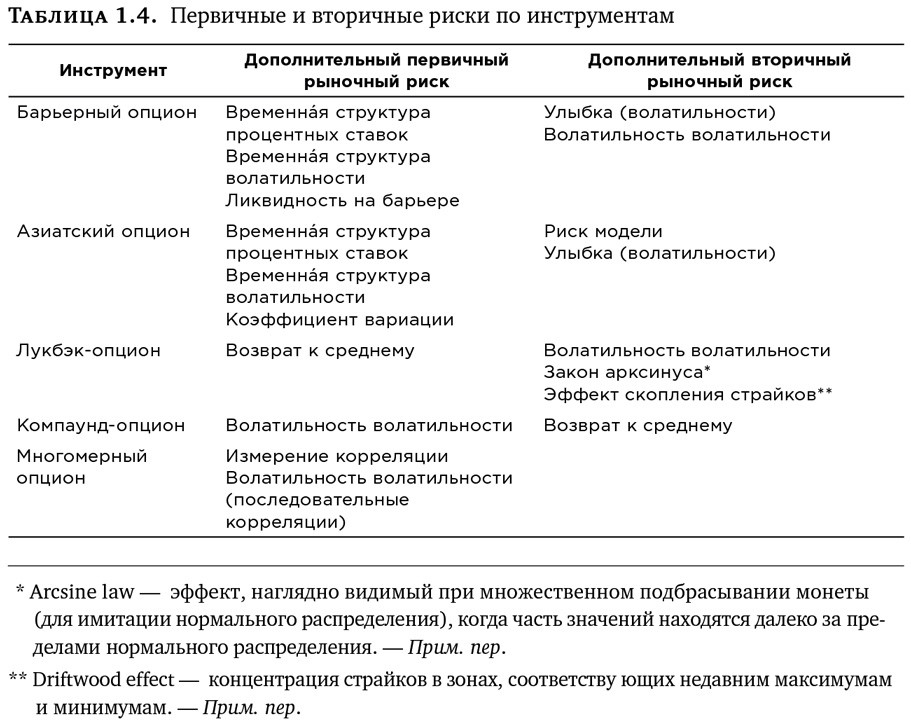

Табл. 1.3 и 1.4 применимы к наименьшей разлагаемой структуре (smallest decomposable fragment – SDF).

Среди факторов риска преобладает ликвидность (невидимый риск, как признают трейдеры). Она рассматривается в книге на всех уровнях без отнесения к какой-либо категории. Ликвидность является источником и причиной всего в торговле, и каждый риск-менеджер должен постоянно помнить о ней.

Так как все опционы в принципе одинаковы, везде, где возможно, мы придерживаемся стандартных примеров. Большинство примеров в книге описывают опционные риски для обычного актива без форвардной наценки. Такой подход упрощает проекцию в будущее и изолирует чистые опционные риски инструментов.

Другими словами, мы приводим все к одному масштабу. Таким образом, форвард будет торговаться как 100 % от цены спот независимо от срока истечения. Такое упрощение позволяет сфокусироваться на опционных рисках, не упуская из виду реальные проблемы. В тех случаях, когда упрощение приводит к неточностям, торговый инструмент используется с учетом его особенностей. Дрифт[41] и понятие «изменение вероятности Гирсанова» вводятся в тех случаях, когда это влияет на технику хеджирования.

Первоначально в книге мы будем измерять риски деривативов с помощью простых примеров, где создается «чистый» портфель. Основные греки (вега, гамма, тета) рассматриваются в первую очередь, чтобы создать базу для последующего, более практического подхода. За этим следует подробное представление модифицированной дельты, модифицированной веги, модифицированной тэты и модифицированной гаммы. Этот общий подход можно применять ко всем инструментам.

Блоки, посвященные некоторым экзотическим опционам (ставки, барьеры и корреляция), разбираются в последнюю очередь. Книга предлагает дорожную карту для распространения этих принципов на другие, более сложные инструменты. Чтобы применять эти методы к портфелям конкретных инструментов, важно научиться отделять опционный риск от остаточных рисков, присущих инструменту. Лучше всего это сделать путем разложения инструмента на минимальные ликвидные торгуемые сегменты (см. рис. 1.7).

Применение изложенного подхода к конкретным инструментам

Своп при подобном описании – это просто мультиактивный инструмент, состоящий из коррелирующих сегментов, которые зачастую разлагаются на очень ликвидные евродолларовые стрипы. Для того чтобы трейдер мог применять принципы динамического хеджирования к свопам, ему достаточно понимать теоретическую основу опционов на мультиактивы и владеть техникой работы с корреляционными матрицами. Что касается индексных амортизационных свопов, то для использования американских бинарных опционов необходимо понимание компаунд-опционов (там, где это применимо). Проблема большинства трейдеров, работающих с инструментами с фиксированным доходом, заключается в том, что они ограничиваются изучением тонкостей инструмента, а не фокусируют внимание на генерирующих данные инструменты блоках. Этот метод значительно проще, чем целостный подход Хита–Джарроу–Мортона[42].

Глава 2

Общая структура опционов

Пьяный человек найдет дорогу домой. Пьяная птица может заблудиться навсегда.

КАКУТАНИ[43]Большинство трейдеров различают ванильные (vanilla) и экзотические (exotic) опционы. Ванильный опцион и ванильный форвард отличаются более простым (по сравнению с экзотическими) рыночным ценообразованием и торгуются на ликвидных биржевых рынках. Нестандартную структуру называют экзотической. Когда в 1978 г. на Чикагской бирже опционов (CBOE) были введены опционы пут, Джим Пайпер[44] отнес их к категории экзотических, при этом опционы колл в его описании были ванильными.

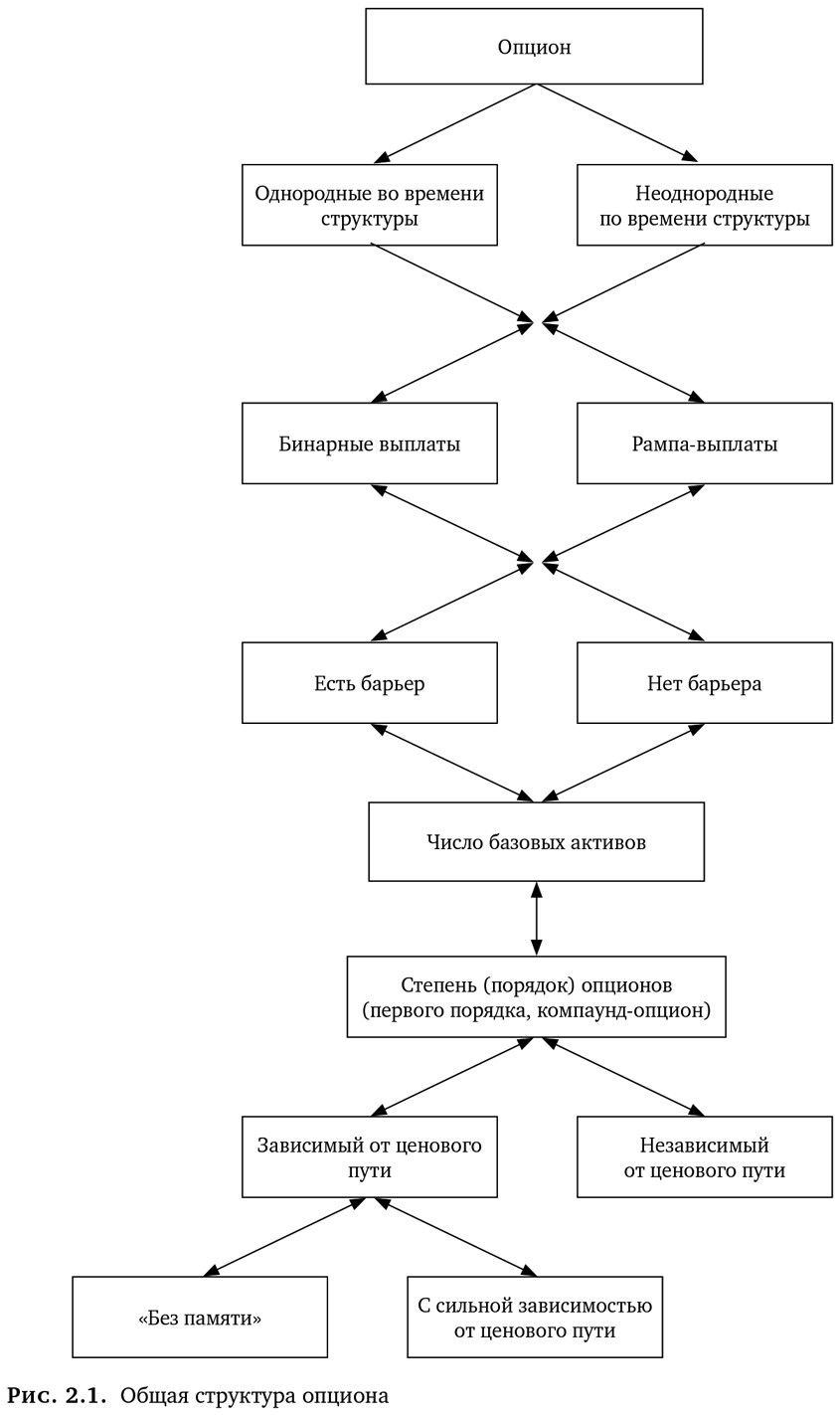

Нет никакой реальной функциональной разницы между ванильными и экзотическими продуктами за исключением того, что ценообразование экзотических опционов часто кажется более сложным. В целях риск-менеджмента решающее значение для понимания и оценки опционов имеют шесть аспектов анализа (см. рис. 2.1), рассмотренные ниже.

Аспект 1. Однородность структуры выплат

■ Под однородной по времени структурой понимается структура выплат, которая не меняется в течение срока действия контракта. Говорят, что контракт однороден по отношению ко времени от начала его действия до экспирации.

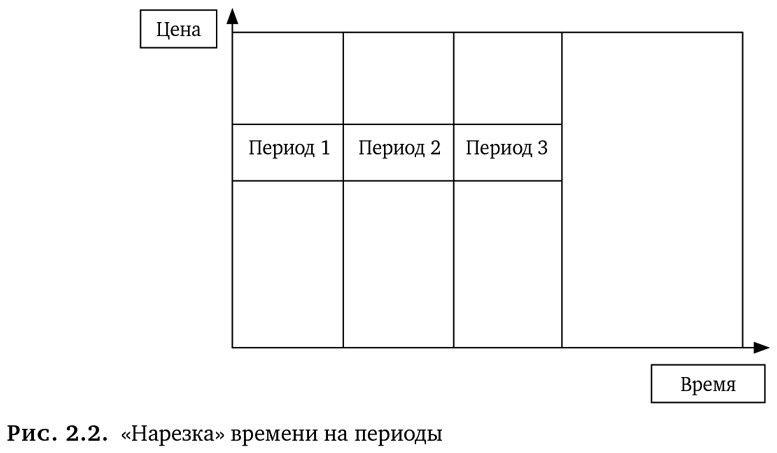

Некоторые структуры имеют ограничения по однородности, поскольку выплата зависит от того, когда произошло требуемое по условиям контракта событие – до или после определенной даты. Таким образом, первый вопрос, который необходимо задать при определении типа опциона, – это имеет ли его структура какие-либо изменяющиеся во времени характеристики.

Пример. Характеристики опциона c отложенным страйком[45] сильно зависят от того, произошло ли событие до дня, когда установлен страйк, или после него. Практически опцион не имеет дельты и гаммы[46], но у него есть вега между началом его действия и моментом определения цены страйк. После того как цена страйк задана (как правило, спотовая цена на определенную дату), опцион становится обычным, ванильным (скучным). Такой опцион имеет два набора характеристик. Один – в период 1, когда у него (на бумаге) нет гаммы и других характеристик, и другой – в период 2, когда он становится ванильным со всеми его атрибутами.

Цена любого опциона изменяется со временем, вопрос лишь в том, предусмотрены ли в условиях контракта определенные даты, после которых происходят изменения выплат. На рис. 2.2 время до экспирации «нарезано» на периоды. Каждому периоду соответствует своя выплата. Например, опцион «окно» (window option) – это барьерный опцион, у которого барьеры снимаются по истечении установленного условиями периода. В случае «гибкого» барьерного опциона (flexible barrier option) барьеры могут расширяться на 1 процентный пункт каждый месяц. Например, в 1-й месяц барьер составляет 109 (в примере цена спот принята за 100 %); во 2-й месяц – 110; в 3-й месяц – 111 и т. д.

Неоднородными по времени структурами бывает довольно сложно управлять. В последующих главах описаны их риски и то, как обращаться с греками, которые могут изменяться с течением времени.

Такие структуры также могут быть самыми сложными для оценки. Модель ценообразования должна учитывать тот факт, что выплаты изменяются в зависимости от периода. Кванты часто испытывают сложности с опционами, которые на самом деле очень легко хеджировать (например, американские опционы), и считают тривиальными сделки с опционами, которые в действительности являются сложными для торговли (например, ставки и бинарные опционы).

Мастер опционов: наименьший разлагаемый фрагмент структуры

Каждую торговую конструкцию для целей управления рисками необходимо разделять на более мелкие части до тех пор, пока получившиеся элементы больше не смогут считаться разложимыми. Термин «разложимый» предполагает, что дериватив «составлен из структур, объединенных вместе».

● Двойной барьерный опцион (double barrier option)[47] не является сложением двух барьерных опционов.

● Стрэнгл (strangle), однако, – это просто сумма опционов пут и колл[48].

● Европейская двойная ставка (European double bet) может быть разделена на две европейские одиночные ставки. Американская двойная ставка («или-или») не разлагается на две одиночные ставки.

● Опцион на корзину активов, или пакетный опцион (basket option)[49] не разбивается на меньшие опционы на компоненты его корзины. Точно так же опцион на спред не разлагается на два опциона на компоненты этого спреда.

● Кэп-опцион (cap option) или флор-опцион (floor option) разлагается на более мелкие элементы (кэплеты и флорлеты). Опцион на своп, который обычно называют свопционом (swaption), не разлагается (он подобен опциону на корзину активов).

● Европейский барьерный опцион (European barrier option) не будет рассматриваться в этой книге, т. к. он является простой суммой бинарного опциона и колл-спреда[50].

● Некоторые опционы являются ограниченно разлагаемыми – их можно разбить на более мелкие части в бесконечном количестве только на бесконечно узком интервале между страйками. Лукбэк-опцион (lookback option)[51] разлагается на бесконечную серию включаемых (knock-in) и выключаемых (knock-out) опционов[52] с бесконечно близкими ценами страйк. Бинарный опцион колл можно ограниченно разложить на бесконечное количество бесконечно узких колл-спредов. Эти знания полезны в торговле и ценообразовании, хотя никто никогда не пытался выполнить подобную репликацию.

Напоминание для динамического хеджера, осознающего свой риск (и несущего транзакционные издержки): доходность портфеля из суммы SDF заметно отличается от суммы доходностей независимо управляемых SDF.

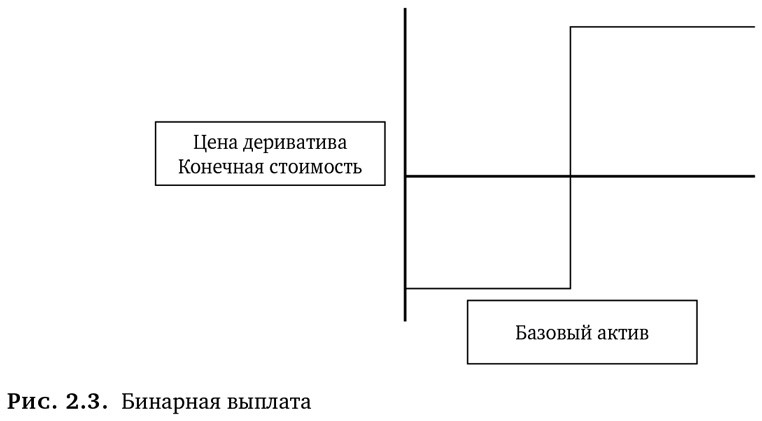

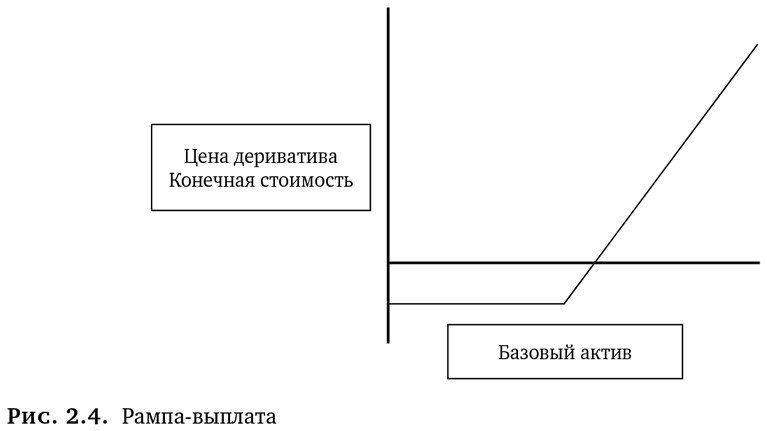

Аспект 2. Вид выплат: Непрерывный и дискретный

■ Бинарные (дискретные) и рампа-выплаты[53] (непрерывные) – это два разных вида выплат (рис. 2.3 и 2.4). Рампа-выплаты непрерывны между точками, а бинарные – выплачиваются по принципу «все или ничего», без промежуточных вариаций. Они сродни ставкам двух людей на исход события.

Пример. Предположим, что человек делает ставку на исход дела об убийстве, получившего широкую огласку (как это часто делают трейдеры), в размере $1000. Промежуточных выплат между убытком в $1000 и прибылью в $1000 не будет. В этом случае говорят, что выплата бинарная (дискретная).

Есть два момента, которые следует учитывать в сделках на опционы с дискретным профилем выплат (это одновременно и хорошие, и плохие новости для трейдера).

1. Плохая новость заключается в том, что почти все доступные на рынке инструменты хеджирования являются продуктами с непрерывными выплатами. В результате получается несовершенное или нестабильное хеджирование позиции. Имеются конструкции, которые обеспечивают точное хеджирование (такие, как вертикальные спреды), но они слишком дороги для реализации и, как правило, недоступны.

2. Хорошая новость заключается в том, что такого рода опцион (на ставку) «кусается несильно». Это относительно безобидный продукт для тех, кто торгует им должным образом – как обычной ставкой. В этих ситуациях следует избегать динамического хеджирования.

Такое различие между типами выплат всегда присутствует в производных структурах. Есть опционы, которые являются американскими и предполагают выплаты «по касанию», а также опционы, которые приводят к выплате, если какое-либо условие выполняется на дату экспирации. Данный тип инструментов дает хорошую теоретическую базу для дальнейшего обсуждения барьерных опционов.

Пример «европейский». По 3-летней деноминированной в долларах ноте выплачивается 7 % в каждую купонную дату, если курс иены относительно доллара превышает 100. В остальных случаях купонная выплата составляет 4 %. Такую ноту можно сконструировать из обычной ноты с тем же сроком погашения и серии бинарных опционов колл с ценой страйк 100, истекающих в купонные даты.

Пример «американский». Та же нота, что и раньше, за исключением того, что выплаты составят 8 % до тех пор, пока иена не будет торговаться по цене 110 в любой момент в течение 3-летнего срока жизни опциона.

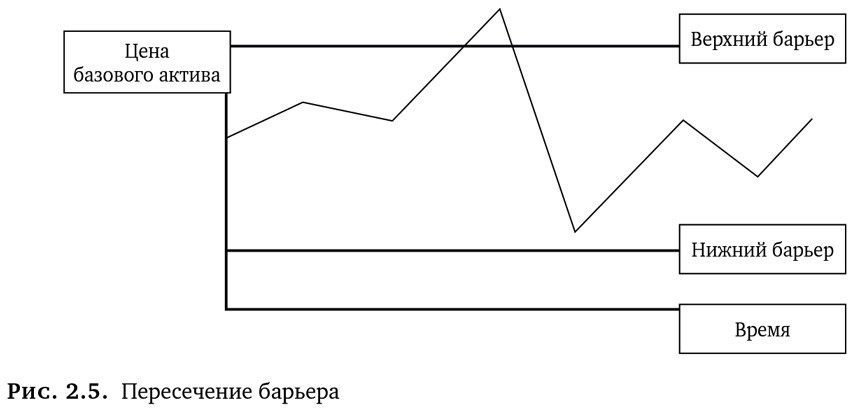

Аспект 3. Барьеры

■ Барьер – это ценовой уровень на рынке (называемый также триггером), при достижении которого существенно изменяется выплата по деривативу.

Пожалуй, самым занимательным аспектом торговли опционами является барьер. Многие трейдеры знают, как пересечение триггерных цен заставляет сердце колотиться. Для исследователя это интересно еще и тем, что описывается красивой математикой (теорией вероятности).

Трейдер должен спрашивать, есть ли у инструмента барьер, который прерывает выплату по нему (выключает) или инициирует ее (включает). На рис. 2.5 показана цена актива, пересекающая верхний барьер.

■ Верхний барьер (up barrier) – это барьер, расположенный выше цены спот. Нижний барьер (down barrier) – это барьер, расположенный ниже цены спот.

Аспект 4. Размерность структуры и количество активов

■ Размерность структуры – это единица + количество переменных, влияющих на ее стоимость (одна из них – время).

Как будет показано во «введении к случайному блужданию» в модуле А, стандартный ванильный опцион имеет два измерения: цена актива и время. Две характеристики, цена актива (ось у) и время (ось х), позволяют представить информацию на двухмерном графике. Рынок можно проиллюстрировать классической случайной прогулкой (блужданием) пьяного по Мэдисон-авеню.

Когда в структуре больше одной переменной, трейдерам необходимо учитывать корреляцию и независимость.

Существует много типов многомерных структур – в жесткой 3D-структуре цен исполнения (страйков) больше одной; в мягкой 3D-структуре (например, конвертируемой) уровень процентных ставок имеет значение для самой конструкции.

Американский валютный опцион особенно чувствителен к процентным ставкам и кривой, поэтому он считается структурой более высокой размерности.

Привычка трейдеров, торгующих деривативами, хеджироваться с помощью ликвидных инструментов приводит к тому, что все инструменты становятся мультиактивами (конструкциями более высокого порядка).

■ Мультиактивная структура конструкции возникает в результате хеджирования неликвидного инструмента ликвидными опционами. Когда опцион на неликвидном рынке хеджируется «похожим» опционом на ликвидном, эта «похожесть» становится риском.

Такое увеличение размерности структуры обычно нужно при использовании не очень ликвидных инструментов.

Пример – мультиактивная 3D-структура. Трейдер в банке продает клиенту (о нет!) кросс-опцион на DEM-AUD (немецкая марка – австралийский доллар). Очевидно, этот опцион можно хеджировать базовым активом (DEM-AUD на форвардном или спот-рынке). Однако спот-рынок в стране сделки не очень ликвиден, поэтому трейдер разделяет структуру на две части: USD-DEM и AUD-USD. Он хеджирует стратегию спотом и форвардом по экспозиции, тем самым становясь нейтральным по отношению к первому порядку структуры (по дельте). Читатель найдет в модуле С описание сделок между двумя валютами или между валютой и расчетами в базовой валюте.

Трейдер благоразумно прибегает к дальнейшему хеджированию, чтобы уменьшить риски позиции по волатильности. Поэтому он покупает волатильность в USD-DEM и в AUD-USD, т. к. они являются ликвидными (требуемая пропорция подобного хеджирования будет проанализирована позже). Теперь у него мультиактивный портфель со следующими базовыми активами: USD-DEM и AUD-USD (тогда как ранее он имел дело только с одним кросс-курсом). Эта концепция сложна для понимания, но два разных актива будут давать три разные волатильности (по одной на каждую результирующую пару), связанные между собой двумя корреляциями.

Пример – мультиактивная 4D-структура. Трейдер из предыдущего примера получил телефонный звонок с плохими новостями, и, как результат, ему пришлось торговать большой опционной позицией на валютную пару греческая драхма – австралийский доллар (символ GDR-AUD). Он разбил риск позиции по волатильности на ликвидные компоненты (GDR-DEM, USD-DEM, AUD-USD) и торгует каждым из них против другого (3 актива + время = 4 измерения).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Notes

1

Данное число отражает примерно 60 транзакций за торговый день; кроме того, ежедневно мне приходилось изучать два толстых аналитических отчета (каждый из которых содержал 17 справок по разным рынкам, на которых у меня были опционные позиции). В целом было совершено 95 000 сделок с валютными опционами, 30 000 – с опционами на фондовые индексы, 30 000 – с опционами на евродепозиты (евродоллары, PIBOR, евроиены, евромарки), 1000 – с опционами на биржевые товары (живой скот, масло и т. д.). Остальные сделки совершались со свопционами и опционами на долгосрочные облигации. За всю карьеру я совершил только две сделки с опционами на ипотечные облигации (я открыл и закрыл одну сделку внутри торгового дня).

2

В данной книге развернутые ссылки на источники приводятся в разделе «Литература». См. Soros (1987), Derman (1996).

3

Black-Sholes (1973), Merton (1973).

4

Лишь несколько книг были написаны практиками. Одна из тех, которую можно использовать как введение в торговлю, – это Natenberg (1995). Читатели найдут там базовые понятия, необходимые для понимания торговли опционами с точки зрения «оператора» (а не покупателя или теоретика).

5

Данное масштабирование совместимо с ценообразованием по формуле Блэка–Шоулза–Мертона (см. Merton, 1973).

Стоимость по БШМ V(λS, λK, σ, r, d) = λV(S, K, σ, r, d)

(для формулы Блэка–Шоулза–Мертона это однородность первой степени для цены базового актива и цены страйк).

Это также однородность первой степени S, K, HH, HL (где HH – верхний барьер, HL – нижний барьер):

V(λS, λK, λHH, λHL, σ, r, d) = λV(S, K, HH, HL, σ, r, d).

6

В русскоязычной литературе часто употребляется термин «рехеджирование». – Прим. пер.

7

Лиланд (Leland, 1985) дает четкий обзор литературы по вопросу дискретного динамического хеджирования во времени. Он показывает, что реплицирующая стоимость портфеля, состоящего из длинного базового актива и короткого опциона, не всегда равна 0, если частота репликации снижается. Читатель увидит в модуле F, что цена Блэка–Шоулза является производной от стратегии, которая заставляет прибыль/убыток оставаться на нулевом уровне. В реальности невозможно постоянно покупать и продавать базовый актив для хеджирования позиции в опционе. Вместо непрерывного хеджирования dt мы выбираем Δt, промежуток времени между переоценками требуемого хеджирования. Ожидаемые прибыль/убыток позиции будут при этом равны нулю. Дисперсия пакета, по данному исследованию, уменьшается на

Один из тревожных фактов для современной финансовой теории заключается в том, что объединенный набор активов имеет дисперсию. Это выглядит так же, как и любая другая рискованная ценная бумага. Другими словами, репликация опциона имеет риски, и данный факт нужно учитывать.

8

Richard Feynman, QED (1985). Princeton: Princeton University Press.

9

Греки изначально представляли различные производные из формулы Блэка–Шоулза–Мертона. Впоследствии они стали обозначать чувствительность дериватива к тому или иному рыночному параметру.

10

ЭКЮ (ECU) – европейская валютная единица использовалась в ЕС до 1 января 1999 г. Была заменена на евро. – Здесь и далее, если не указано иное, прим. науч. ред.

11

См. Russell (1945).

12

FINEX (Financial Instruments Exchange) была поглощена биржей Intercontinental Exchange (ICE) в 2007 г. в результате приобретения ею биржи New York Board of Trade (NYBOT). Сейчас индекс доллара (USDX) рассчитывается ICE, на этой же площадке торгуются фьючерсы на него практически в круглосуточном режиме.

13

Торговля ими, однако, может привести к корреляции между зависимыми активами, превратив таким образом позицию в мультиактивный опцион.

14

Происхождение термина «загрязнение» связано с ценой опциона, которая «загрязняет» все вокруг себя. Когда опцион в какой-то точке становится дорогим, эта тенденция распространяется и на прилегающие зоны графика.

15

Ставка LIBOR (London Interbank Offered Rate), которая долгое время была ориентиром для краткосрочных процентных ставок на глобальном финансовом рынке, заменена в конце 2021 г. на справочные ставки овернайт. Несмотря на то что репрезентативные ставки LIBOR по USD и EUR по-прежнему доступны, многие финансовые организации и центральные банки с 2022 г. перешли на использование ставок SOFR (Secured Overnight Financing Rate) по долларам США и ESTR (Euro Short-Term Rate) по евро.

16

LIBOR-квадрат – это контракт (процентный своп), который предполагает выплату одной из сторон квадрата разницы между исходной процентной ставкой (в момент заключения контракта) и более высоким значением и обязывает ее выплатить квадрат разницы между более низкой и исходной ставками.

17

В настоящее время на биржах мира торгуются только европейские и американские опционы, причем их названия никак не связаны с географией. Например, на срочном рынке Московской биржи представлены американские опционы.

18

Цена опциона не может быть отрицательной величиной.

19

Иногда опционы вне денег все же исполняются, например перед дивидендными выплатами, когда «отрицательная» внутренняя стоимость опциона колл меньше величины дивиденда по акции, а также в некоторых других случаях.