Полная версия:

Динамическое хеджирование: Управление риском простых и экзотических опционов

■ Дериватив – это актив, цена которого полностью зависит от цены другого актива (называемого базовым активом). Существуют различные категории деривативов, начиная от таких простых, как фьючерс, и заканчивая такими сложными, как экзотические опционы.

Деривативы делятся на две широкие категории – линейные и нелинейные. Линейный дериватив легко хеджируется и полностью уравновешивается противоположной позицией. Нелинейный дериватив демонстрирует серьезную нестабильность (как во времени до истечения, так и в зависимости от цены базового актива) и требует динамического хеджирования.

■ Нелинейный дериватив в отношении какого-либо параметра представляет собой вторую производную (или частную производную по этому параметру), отличную от нуля.

Во врезке «Мастер опционов» ниже приведено графическое представление концепции нелинейности.

Правило управления рисками: цена всех нелинейных деривативов является время-зависимой (изменяется с течением времени).

Это правило управления рисками рассматривается в принципе «загрязнения» (contamination principle) и фигурирует на протяжении всей книги. Пока достаточно сказать, что нелинейность – это гамма (или, в общем виде, выпуклость) и что гамма должна сопровождаться временны́м распадом («рента»).

Мастер опционов: греки

Греки, как их называют опционные трейдеры, характеризуют чувствительность цены опциона по отношению к ряду параметров. Ниже приведены основные определения, используемые в части I. Эти термины более детально рассматриваются в последующих частях.

Дельта – чувствительность цены опциона к изменению цены базового актива.

Гамма – чувствительность дельты опциона к изменению цены базового актива.

Вега – чувствительность цены опциона к изменению подразумеваемой волатильности.

Тета – ожидаемое изменение цены опциона с течением времени при отсутствии риска изменения цены базового актива.

Ро – коэффициентом ро (Rho) обычно принято характеризовать изменение цены опциона по отношению к процентным ставкам.

«Длинная гамма» или «длинная вега» означает положительную чувствительность к этому греку (увеличение прибыли по позиции при увеличении грека).

Мастер опционов: точка зрения хеджера

В этой книге деривативы рассматриваются с точки зрения стоимости их репликации. С этой целью мир делится на две части – покупателей опциона и продавцов. Ожидаемая полезность дериватива и даже итоговый финансовый результат будут для них разными. Покупатель (обычно) приобретает конечный результат и редко управляет позицией, в то время как продавец после создания опциона обязательно прибегает к динамическому хеджированию (если он правильно подходит к своей работе), что заметно меняет его продукт.

Динамического хеджера, в общем-то, мало волнует, какой у него опцион, пут или колл (хеджирование первого порядка делает их идентичными). Главное для продавца – это страйк и время до экспирации.

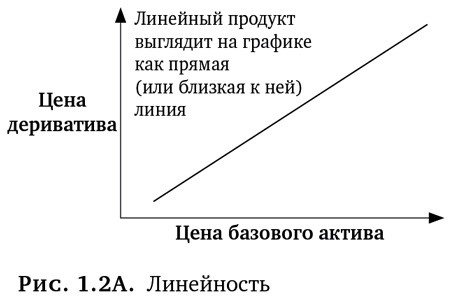

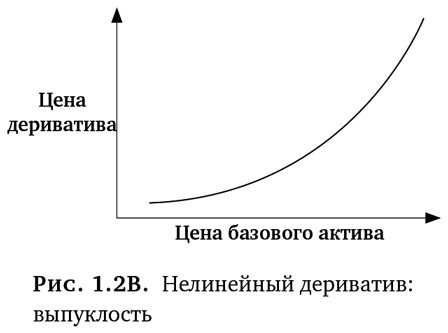

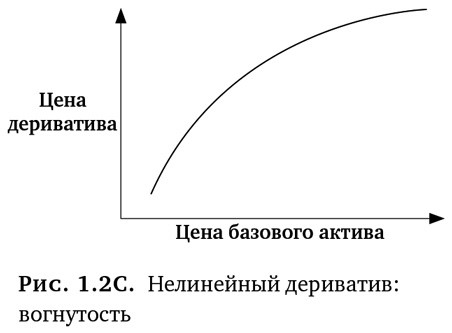

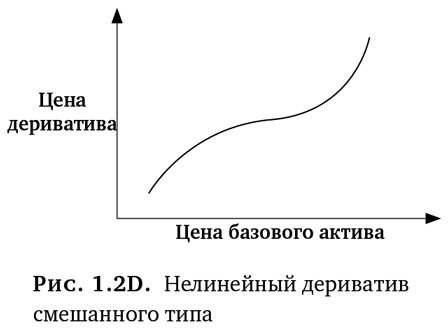

Деривативы не всегда только линейны, выпуклы или вогнуты на всем интервале движения базового актива (см. рис. 1.2A–D). Тест на локальную линейность производного инструмента (которая является функцией базового актива) между ценами активов S1 и S2 при 0 < λ < 1 удовлетворяет следующему равенству:

V(λS1 + (1 – λ)S2) = λV(S1) + (1 – λ)V(S2).

Она выпуклая между S1 и S2, если:

V(λS1 + (1 – λ)S2) ≤ λV(S1) + (1 – λ)V(S2).

Она вогнутая, если:

V(λS1 + (1 – λ)S2) ≥ λV(S1) + (1 – λ)V(S2).

Мастер опционов: линейные и нелинейные инструменты

Хотя первоначально мы рассматриваем линейность по отношению к базовому активу, позднее это понятие распространяется и на другие параметры, такие как процентные ставки и волатильность.

Как видно на рис. 1.2A–D, линейные инструменты ведут себя на графике как линия. На языке опционов они имеют только дельту, а других греков[9] у них нет, как и кривизны. Линейные деривативы почти или совсем не нуждаются в динамическом хеджировании.

Многие инструменты демонстрируют некоторую линейность до «боевого крещения». Такие инструменты называются квазилинейными. Выпуклость демонстрируют многие финансовые инструменты, даже те, от которых не ждут такого поведения.

Принцип загрязнения, как мы далее увидим, говорит о том, что каждый нелинейный инструмент имеет временну́ю стоимость, положительную, если у него выпуклый профиль, и отрицательную, если у него вогнутый профиль.

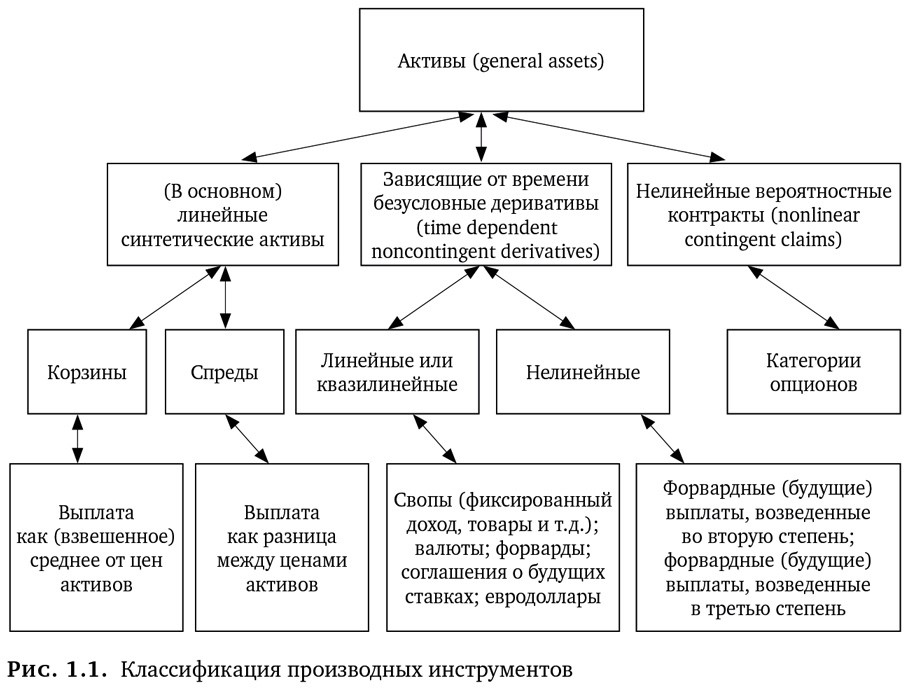

Синтетические ценные бумаги

■ Синтетическая ценная бумага – это линейная комбинация двух или более первичных биржевых инструментов.

Цена корзины ценных бумаг определяется на основе взвешенной комбинации существующих первичных инструментов. Например, контракт Standard & Poor's 500 (SP500) является средневзвешенным значением компонентов (цена входящих в него 500 акций). Поэтому его можно точно воспроизвести с помощью комбинации компонентов (для тех, у кого есть время и терпение, чтобы создать соответствующую позицию в 500 акциях). Европейская валютная единица (ЭКЮ)[10] является еще одним примером среднего арифметического. Корзину, состоящую из 20 % акций A и 80 % акций B, можно легко воспроизвести через покупку каждого компонента.

Мастер опционов: первая сделка с деривативами

Одной из первых опционных сделок, зафиксированных в западной литературе, была ставка Фалеса Милетского на будущий урожай. Об этой сделке Аристотель с большой гордостью рассказал в своей «Политике»[11]. Чтобы извлечь выгоду из более богатого, чем ожидалось, урожая оливок, Фалес уплатил депозит за аренду всех прессов для отжима оливок в окрестностях Милета. По мере того как спрос на прессы рос (прогноз урожая был верным), он сдавал их в субаренду с целью получения прибыли. Он делал это главным образом из желания доказать, что философы, если хотят, могут добиться материального успеха. Разделение на «умников из Массачусетского технологического» и «бруклинских малых», существующее в наши дни на Уолл-стрит, присутствовало в V в. и в Малой Азии. Фактически Фалес использовал первый дериватив, точнее опцион колл на форвард, который является производным инструментом второго порядка! Он не стал торговать оливками, которые нужно было продавать вкороткую, а предпочел купить эквивалент опциона колл на прессы для отжима оливок, зная, что может потерять только свой депозит.

Синтетические финансовые инструменты не всегда линейны, но исключения достаточно редки, чтобы не беспокоиться о них. Например, когда среднее значение инструментов не является арифметическим, могут возникнуть некоторые нюансы. Индекс доллара США, торгуемый на FINEX[12], имеет некоторую выпуклость в силу геометрической природы усреднения и поэтому торгуется с премией к базовым активам. Нелинейность, возникающая в результате выпуклости, может привести к тому, что дельта-нейтральная позиция принесет выгоду от движения рынка в любую сторону, и сделать одну сторону арбитража более желательной. Однако чаще всего такая выпуклость оборачивается убытком, т. к. Уолл-стрит редко дарит подарки.

Пример. Elevator Bank формирует собственную «мать всех корзин» и выпускает несколько долговых нот, выплата по которым индексируется по корзине ценных бумаг. Официальная причина заключается в том, что корзина эффективно отслеживает инфляцию или какой-то другой индикатор. Истинная причина заключается в том, что корзина имеет меньшую волатильность, чем сумма инструментов, и считается, что ее легче хеджировать.

Зависящие от времени линейные деривативы

■ Зависящие от времени линейные деривативы – это производные инструменты, отделенные от базового актива соглашением с определенным временем истечения.

Своп является линейным (или квазилинейным) деривативом как производный инструмент второго порядка с зависимостью в отношении цены базового актива, равной нулю (или близкой к нему). С точки зрения трейдера, его коэффициент хеджирования не должен меняться в зависимости от движения базового актива (хотя можно утверждать, что чисто линейных деривативов не существует).

К линейным деривативам, зависящим от времени, относятся:

● Форварды. Они представляют собой соглашения об обмене некоторых базовых активов в будущем.

● Соглашения о будущих процентных ставках (FRA), евродоллары. Для целей этой книги они будут форвард-форвардами, которые можно разбить на серии продуктов, которые начинают действовать в период t и заканчивают в период t + 1.

● Свопы. Каким бы ни было их конечное использование (здесь это не имеет значения), они могут быть представлены в виде комбинации евродолларов или FRA. Их сложность в основном связана с необходимостью учета большого числа факторов при использовании, но в остальном они вполне предсказуемы[13].

Помимо корреляции между ценой фьючерса и финансовыми затратами на поддержание позиции, наибольшую сложность при оценке этих активов составляет интерполяция между двумя точками. Влияние фактора времени также не всегда легко определимая величина. Менее значительная, но немаловажная сложность заключается в учете многочисленных деталей, таких как база расчета 360/365 дней и другие правила, которые невозможно упомнить.

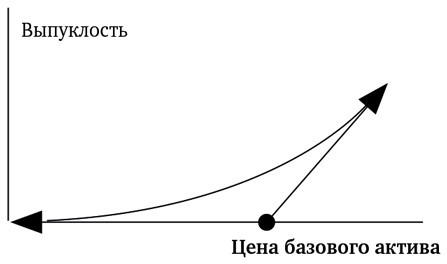

Мастер опционов: принцип загрязнения (или выпуклости)

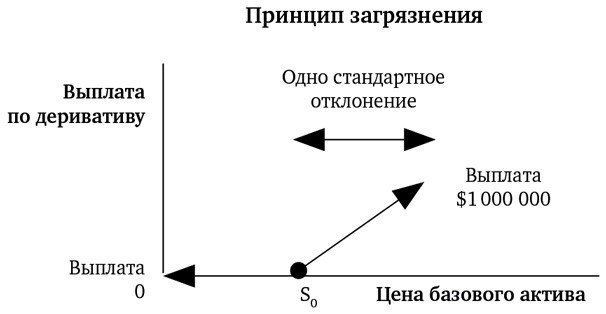

Наиболее важным понятием в хеджировании опционов и торговле является принцип загрязнения – это фундаментальный принцип динамического хеджирования. Его смысл, грубо говоря, заключается в том, что если во времени и пространстве есть место, способное приносить прибыль, то на окружающей его территории нужно учитывать этот эффект.

Принцип загрязнения сродни теплообмену[14]. Если место расположено вблизи источника тепла, то его температура повышается. Если цена актива приближается к уровню, который принесет существенную прибыль портфелю, то окружающая его территория также должна приносить прибыль (хотя бы незначительную).

На приведенном ниже рисунке по деривативу выплачивают $1 000 000, если на рынке происходит определенное событие. Начиная с некоторой точки S0 вероятность наступления выплат должна возрастать. На расстоянии одного стандартного отклонения должна произойти выплата в размере $1 000 000 (или части этой суммы). А раз так, то было бы неразумно считать, что в точке S0 такой дериватив ничего не будет стоить.

Любой опытный трейдер, увидев потенциальную выплату и оценив вероятность ее получить, купит данный производный финансовый инструмент. Дериватив, следовательно, должен стоить больше 0 и до точки S0. Временнáя стоимость показана на приведенном ниже рисунке.

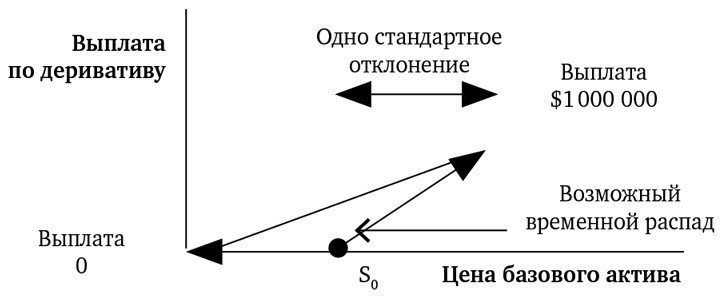

Вместе с тем временнáя стоимость означает существование временнóго распада. Как показано на следующем рисунке, при тех же условиях временнáя стоимость опциона уменьшается при смещении на стандартное отклонение, поскольку выплата становится менее вероятной.

На последнем рисунке видно: когда точки находятся далеко друг от друга (как в ценах опционов), на графике образуется выпуклая линия.

Этот пример объясняет, почему у опциона появляется выпуклость.

Безусловные зависящие от времени нелинейные деривативы

■ Безусловные зависящие от времени нелинейные деривативы представляют собой инструменты, которые имеют выпуклый, вогнутый или смешанный профиль (по отношению к базовому активу), но не являются опционами (т. е. не зависят от наступления условия и предполагают обязательства для обеих сторон).

Например, небезызвестная ставка во второй степени на LIBOR (лондонская межбанковская ставка)[15] является наглядным примером такой выпуклости. Ставка в третьей степени LIBOR будет иметь третью производную (выпуклость кривизны), но данный продукт не получил распространения. Однако, несмотря на схожие с опционами выплаты, эти инструменты не являются опционом, поскольку обе стороны обязаны обмениваться выплатами. Странность данного инструмента заключается в том, что выплаты выпуклые выше определенной точки и вогнутые ниже, или наоборот. Ускорение положительной отдачи, с одной стороны, уравновешивается ускорением отрицательной отдачи – с другой.

Пример. Elevator Bank продает своим клиентам в районе Цинциннати, штат Огайо, финансовую ноту, по которой ее владельцу выплачивается квадрат движения процентной ставки (между началом действия ноты и заданным моментом времени в будущем). Таким образом, клиент, обеспокоенный низкими процентными ставками, получает ускоренную компенсацию против дальнейшего снижения ставки. Нота выглядит как опцион и, являясь (как кажется) трудно хеджируемой, будет продаваться дороже своей «справедливой» стоимости.

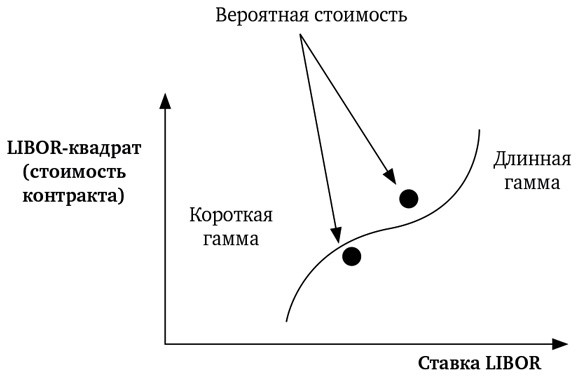

Мастер опционов: принцип загрязнения и LIBOR-квадрат

LIBOR-квадрат – это контракт со смешанным профилем выплат (выпуклым в одном интервале и вогнутым в другом). В начальной точке (в момент заключения) он не имеет ни выпуклости, ни вогнутости. Согласно принципу загрязнения, цена контракта должна быть выше, чем его теоретическая стоимость в зонах с длинной гаммой и ниже в зонах с короткой гаммой[16].

По контракту выплачивается:

q(x – x0)2, если x > x0;

– q(x – x0)2, если x < x0,

где q – количество, x0 – начальная точка, x – текущее значение ставки LIBOR.

Таким образом, его дельта:

2q(x – x0), если x > x0;

– 2q(x – x0), если x < x0.

А значение гаммы:

2q, если x > x0;

– 2q, если x < x0.

На рисунке ниже показан процесс оценки.

Далее при обсуждении торговли опционами мы проясним суть данного явления – покупка и продажа базового актива определяют стоимость любого дериватива в зависимости от его дельта-нейтральной репликации.

Опционы и другие вероятностные контракты

Цена опционов зависит от непредвиденных событий. Им посвящена значительная часть настоящего исследования. Они являются темой этой книги. Своп – это линейный дериватив, а своп, зависящий от пути (path-dependent swap), имеет неопределенный (точно не известный) профиль выплат. В прошлом биржевики определяли эти контракты как инструменты с опциональностью, когда одна сторона имела право выбора, а для другой условия контракта были обязательством.

Мы будем изучать опционы на двух уровнях. Уровень 1 – это традиционное представление продукта, как будто рынков экзотических опционов не существует. На уровне 2 мы перейдем к более общему рассмотрению опционных рынков, включая как ванильные, так и экзотические инструменты (глава 2).

Простые опционыОпционы представляют собой условные требования и, таким образом, отличаются от других продуктов тем, что являются потенциальным активом для одной стороны и потенциальным обязательством для другой. Эта условность стоимости делает их объектом теории вероятности. Таким образом, ценообразование опционов является вероятностным.

■ Опцион пут – это право продать инструмент по определенной цене (цена страйк) в течение определенного времени. Опцион колл – это право купить инструмент.

С появлением множества новых инструментов разделение опционов на пут и колл утратило четкость. Во многих случаях оно зависит от расчетов или единицы измерения. Для валютной пары опцион пут на немецкую марку/доллар (право продать марки и купить доллары) аналогичен опциону колл на доллар/марку. Аналогично пут на доходность облигаций – это колл на цену облигации, что вызывает замешательство, поскольку одна из известных бирж определила спецификацию опциона как контракт на доходность облигации (таким образом, создав новый актив), в то время как большинство денежных инструментов торгуются в соответствии с их ценой.

Интересным дополнением к этому является то, что опцион колл на SP500 – это опцион пут на денежные средства для того, чей финансовый результат (прибыль или убыток) вычисляется в пунктах SP500 (как в случае с менеджерами индексных фондов). Подробнее об этом будет рассказано позже.

■ Европейский опцион может быть исполнен только в последний торговый день. Американский опцион может быть исполнен в любое время между датой начала его действия и датой его истечения. Гибридный, бермудский опцион[17] может быть исполнен в заранее определенные дни между датой начала действия и датой экспирации.

■ Внутренняя стоимость опциона колл (или та часть цены опциона, которая находится в деньгах (in-the-money)) – это разница между ценой базового актива и ценой исполнения (страйк), если она положительна. Внутренняя стоимость равна нулю, если разница отрицательна. У опциона пут все наоборот. Для европейского опциона (опцион, который может исполняться только в одну дату) внутренняя стоимость обычно характеризуется трейдерами (по определению) как разница между ценой исполнения и соответствующим форвардом. Поскольку опцион не исполняется до истечения его срока, единственной ценой, которая имеет значение, является рыночная цена актива (для поставки на дату экспирации).

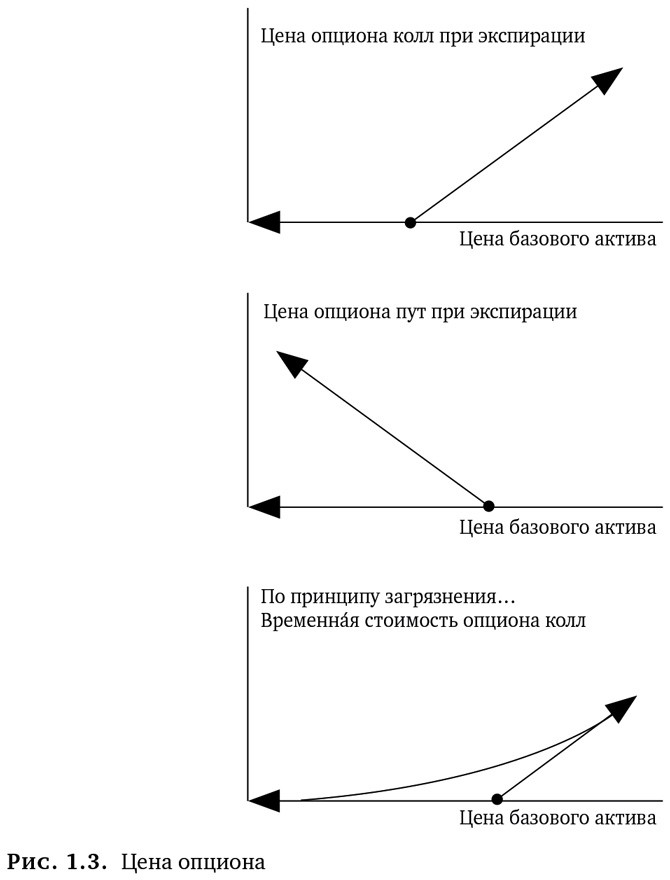

Лучший способ интуитивно понять, является ли производный инструмент опционом, – это посмотреть, является ли его профиль выплат асимметричным и есть ли у этого инструмента цена исполнения (страйк) (рис. 1.3). Цена опциона колл на дату экспирации определяется как:

Max (S – K, 0),

где S – цена базового актива на дату экспирации, а K – цена исполнения (страйк). Иными словами, цена опциона – это наибольшая из разниц между ценой базового актива на дату экспирации и страйком или нулем[18].

Эта простая формула означает, что владелец получает некоторую сумму (внутреннюю стоимость) или ничего в зависимости от того, что больше. S – K в формуле – это разница между ценой спот (ценой базового актива) и страйком. Когда она отрицательна, трейдер предпочитает не исполнять опцион[19].

Для опциона пут формула выглядит следующим образом:

Max (K – S, 0).

■ Форварды и фьючерсы – это контракты, подразумевающие безусловный обмен актива в заранее установленную дату по согласованной цене.

Эти инструменты представляют собой прямые требования с активами и обязательствами с двух сторон (в отличие от опционов, где одна сторона имеет право, а другая – обязательство). Они также отличаются от опционов тем, что выплата не дает ни одной из сторон возможности выбора. Как будет показано позже, некоторые незначительные технические детали в спецификациях фьючерсных контрактов (реально незначительные), таких как фьючерсы на облигации[20], породили целую кустарную индустрию арбитражеров, аналитиков и т. п.

Другой способ понять опцион – думать о нем как о половинке фьючерса или форварда. Мы получаем прибыльную половину графика в длинной позиции (выше определенной точки, называемой ценой исполнения) или прибыльную половину в короткой позиции. За такую возможность мы платим премию. Неудивительно, что длинная позиция в опционе пут и короткая в опционе колл повторяет фьючерс[21] (конечно, возникают вопросы досрочного исполнения, которые мы поначалу игнорируем).

Опционы присутствуют и в нашей повседневной жизни. Какие-то из них являются длинными (в которых есть выбор), а какие-то – короткими. Генеральный директор, в силу своего положения, имеет возможность выбора. Он может принять участие в росте компании и получить бонус, когда показатели компании являются приемлемыми. Если отрасль переживает спад и компания обанкротится, то единственным риском для генерального директора будет потеря работы и неприятная, но в остальном безобидная критика. Его не попросят предстать перед советом директоров с чековой книжкой на руках. Легко заметить, что цена исполнения бонуса – это достижение требуемых результатов и продажа акционерами (или, вернее, предоставление) этого опциона менеджеру[22].

Форварды, опционы и фьючерсы представляют основную массу производных инструментов.

Жесткая и мягкая опциональность

■ Опциональность – это широкий термин, используемый трейдерами для описания нелинейности выплат финансового инструмента. Он часто применяется к выпуклым по выплатам инструментам. Также он может применяться к ордерам, таким как стоп-лосс. В дополнение к принципу загрязнения каждый инструмент с опциональностью должен торговаться с премией, которая уменьшается со временем (из-за сужения вероятности наступления событий). Это означает, что каждый инструмент с опциональностью подвержен временно́му распаду.

Жесткой опциональностью называют ситуацию, когда у контракта есть цена исполнения. В свою очередь, мягкой опциональностью считается ситуация, когда у контракта есть встроенная выпуклость, но нет реальной цены исполнения. Мягкой опциональности обычно свойственна более мягкая гамма и другие греки. Также для нее характерны более стабильные во времени характеристики.

Базовые правила опционной эквивалентности

Ниже приведены базовые правила того, что трейдеры называют «опционной алгеброй».

● Паритет пут-колл для европейского опциона: длинный колл / короткий пут = длинный форвард, при условии, что их цены исполнения одинаковы.

Предупреждение об истечении срока действия. Пин-риск (описанный в главе 13) приводит к нарушению паритета пут-колл для котируемых опционов.

Обозначение длинной позиции знаком «+», а короткой – знаком «–» позволяет перейти к следующей простой арифметике.

Эквивалентность позиций:

+С – P = F. Длинный форвард равен позиции «длинный колл / короткий пут» с одинаковым страйком.

Следовательно:

+C = P + F. Длинный колл эквивалентен позиции «длинный пут / длинный форвард».

А также:

+P = C – F. Длинный пут эквивалентен позиции «длинный колл / короткий форвард».

● Для мягкого американского опциона (см. определение ниже в этой главе) правило паритета пут-колл соблюдается, но не так строго.

● Для жестких американских опционов правило становится менее четким. Более сложные правила описаны в главе 15. В соответствии с ними неспециалистам рекомендуется полностью игнорировать паритет пут-колл.

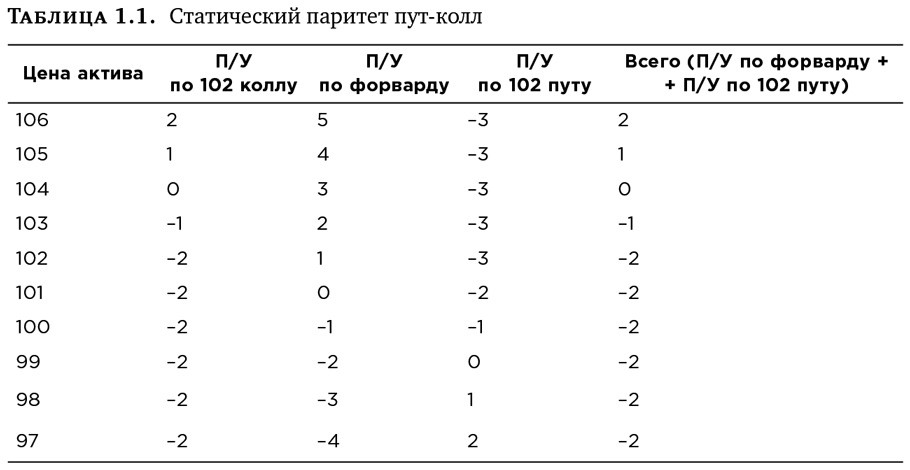

Пример. Предположим, что 3-месячный 102 пут торгуется по $1,975, 3-месячный 102 колл торгуется по $2,9625, а форвард с поставкой на дату экспирации для обеих сделок торгуется по 101,00.

На дату экспирации при финансировании по ставке 5 % колл будет стоить $1,975 × 0,05 × (90/360) = $0,025, а пут – $0,0375. В этом случае мы получим распределение прибыли-убытка как в табл. 1.1.

Табл. 1.1 показывает профиль позиции на дату экспирации. Если две сделки эквивалентны на экспирацию на всем множестве возможных цен базового актива и имеют одну и ту же дату экспирации, то данные позиции характеризуются одинаковым риском и профилем прибыли/убытка на всем протяжении их жизни.

Следующее правило применяется ко всем рынкам, должным образом отмасштабированным, при условии, что это европейские опционы на ликвидные форварды. Чтобы сделать это правило подходящим для фьючерса, необходимо должным образом учесть наращивание «хвоста» (см. главу 7).

Правило зеркального отображенияОдин пут + x% форварда = один колл + (100 – x)% форварда (если цена исполнения и дата экспирации опционов одинаковы).