Полная версия

Полная версияКапитал. Том третий

Но по самой природе дела интенсивная агрикультура, то есть последовательные затраты капитала на одной и той же земле, развивается преимущественно или в более значительной степени на лучших землях. (Мы не говорим здесь о тех постоянно действующих улучшениях, посредством которых земли, до того времени непригодные, превращаются в пригодные.) Поэтому уменьшающаяся продуктивность последовательных затрат капитала будет сказываться преимущественно вышеуказанным образом. Лучшая земля выбирается при этом потому, что она даёт наибольшие шансы прибыльного применения капитала, так как содержит в себе наибольшее количество естественных элементов плодородия, которые остаётся только использовать.

Когда после отмены хлебных законов агрикультура в Англии сделалась ещё интенсивнее, масса земель, на которых прежде возделывалась пшеница, была использована для иных целей, а именно превращена в пастбища; напротив, плодородные земли, наиболее пригодные для возделывания пшеницы, были осушены и иным образом улучшены; капитал, применяемый для возделывания пшеницы, был сконцентрирован на сравнительно меньшей площади земли.

В этом случае, – а все возможные нормы добавочной прибыли, находящиеся между наибольшим количеством добавочного продукта лучшей земли и количеством продукта земли A, не приносящей ренты, соответствуют здесь не относительному, а абсолютному увеличению добавочного продукта на акр, – вновь образовавшаяся добавочная прибыль (потенциальная рента) представляет не превратившуюся в ренту часть прежней средней прибыли (часть продукта, в которой раньше была представлена средняя прибыль), а дополнительную добавочную прибыль, которая из этой формы превращается в ренту.

Напротив, только в том случае, если бы спрос на хлеб увеличился настолько, что рыночная цена превысила бы цену производства на земле A и потому добавочный продукт с земель A, B или какой-либо другой категории земли можно было бы получать лишь по более высокой цене, чем 3 ф. ст., – только в этом случае уменьшение продукта от дополнительной затраты капитала на какой-либо из земель A, B, C, D было бы сопряжено с повышением цены производства и регулирующей рыночной цены. Поскольку такое положение установилось бы на сравнительно продолжительное время и не вызвало бы возделывания дополнительной земли A (по меньшей мере земли такого качества, как земля A) и вообще никакие другие влияния не привели бы к предложению хлеба по более дешёвым ценам, заработная плата при прочих равных условиях повысилась бы вследствие вздорожания хлеба и соответственно этому понизилась бы норма прибыли. В этом случае было бы безразлично, удовлетворялся ли бы возросший спрос путём вовлечения в обработку земли худшего качества, чем земля A, или же путём дополнительной затраты капитала, всё равно на какой из четырёх категорий земли. Дифференциальная рента стала бы повышаться в связи с понижением нормы прибыли.

Этот один случай, когда убывающая продуктивность капиталов, дополнительно вкладываемых в земли, уже освоенные, может привести к повышению цены производства, понижению нормы прибыли и образованию более высокой дифференциальной ренты, – так как эта последняя при данных условиях повысилась бы на всех категориях земли совершенно так же, как если бы худшая, чем A, земля стала теперь регулировать рыночную цену, – этот случай Рикардо превращает в единственный случай, в нормальный случай, к которому он сводит всё образование дифференциальной ренты II.

Так оно и было бы в действительности, если бы обрабатывалась лишь земля A и если бы последовательные затраты капитала, производимые на ней, не сопровождались пропорциональным ростом продукта.

Таким образом, здесь, при дифференциальной ренте II, совершенно забывают дифференциальную ренту I.

За исключением этого случая, когда или предложение продукта с уже возделываемых земель недостаточно, и потому рыночная цена в течение долгого времени превышает цену производства, пока не начнётся возделывание новых, дополнительных, худших земель, или до тех пор пока весь продукт дополнительного капитала, затраченного на землях различных категорий, будет возможно сбывать по более высокой цене производства, чем прежде существовавшая, – за исключением этого случая относительное уменьшение производительности дополнительных капиталов не затрагивает регулирующей цены производства и норм прибыли. Вообще же говоря, возможны ещё три следующих случая:

a) Если дополнительный капитал, вложенный в землю какого бы то ни было вида: A, B, C, D, даёт лишь норму прибыли, определяемую ценой производства на земле A, то вследствие этого не образуется добавочной прибыли, а значит, и какой бы то ни было ренты, – не образуется точно так же, как если бы стала обрабатываться дополнительная земля A.

b) Если дополнительный капитал принесёт большее количество продукта, то, само собой разумеется, образуется новая добавочная прибыль (потенциальная рента), если регулирующая цена остаётся прежней. Последнее не всегда имеет место, в частности, не имеет места в том случае, если это дополнительное производство исключает землю A из числа обрабатываемых, а вместе с тем и из числа конкурирующих категорий земли. Тогда регулирующая цена производства понижается. Норма прибыли повысилась бы, если бы с этим было сопряжено понижение заработной платы или если бы более дешёвый продукт вошёл как элемент в постоянный капитал. Если бы повышенная производительность дополнительных капиталов имела место на землях лучших категорий – C и D, то только от степени повышения производительности и от массы вновь вложенных капиталов зависело бы, насколько образование увеличенной добавочной прибыли (а следовательно, и увеличенной ренты) было бы связано с понижением цены и повышением нормы прибыли. Эта последняя может повышаться и без понижения заработной платы, – вследствие удешевления элементов постоянного капитала.

c) Если дополнительная затрата капитала даёт уменьшающуюся добавочную прибыль, но всё же продукт этой затраты оставляет избыток по сравнению с продуктом такого же капитала, затраченного на земле A, то, если только увеличившееся предложение не исключит землю A из числа обрабатываемых земель, при всех обстоятельствах происходит образование новой добавочной прибыли, причём оно может произойти одновременно на землях D, C, B, A. Если же, напротив, из числа обрабатываемых земель будет вытеснена худшая земля A, то регулирующая цена производства понизится, и от отношения между уменьшившейся ценой 1 квартера и увеличившимся числом квартеров, образующих добавочную прибыль, зависит, повышается или понижается выраженная в деньгах добавочная прибыль, а следовательно, и дифференциальная рента. Но во всяком случае здесь обнаруживается то любопытное обстоятельство, что при уменьшении добавочной прибыли от последовательных затрат капитала цена производства может уменьшаться, вместо того чтобы обязательно повышаться, как это представляется с первого взгляда.

Эти дополнительные затраты капитала с убывающими добавочными продуктами как раз соответствуют такому случаю, когда на землях, стоящих по своему плодородию между землями A и B, землями B и C, землями C и D, были бы, например, затрачены четыре новых самостоятельных капитала по 2½ ф. ст., которые приносили бы соответственно 1½ квартера, 21/3, 22/3 и 3 квартера. На всех этих землях, на все четыре дополнительных капитала образовались бы добавочные прибыли, потенциальные ренты, хотя норма добавочной прибыли по сравнению с той, которую приносит равная затрата капитала на соответственно лучшей земле, и уменьшилась бы. При этом было совершенно безразлично, вложены ли эти четыре капитала в землю D и т. д. или же распределены между землями D и A.

Мы подходим теперь к существенному различию между обеими формами дифференциальной ренты.

Когда речь идёт о дифференциальной ренте I, здесь при неизменяющейся цене производства и неизменяющихся разностях [между продуктами различных земель] вместе с общей суммой ренты может повыситься средняя рента на акр или средняя норма ренты на капитал. Но среднее – это лишь абстракция. Действительный уровень ренты, в расчёте на акр или на капитал, здесь остаётся прежний.

Напротив, уровень ренты, при расчёте на акр, при тех же условиях может повыситься, хотя норма ренты, вычисленная на вложенный капитал, остаётся прежней.

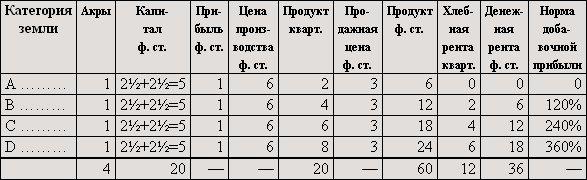

Предположим, что производство удваивается вследствие того, что на каждой из категорий земли A, B, C, D вкладывается капитала не по 2½, а по 5 ф. ст., то есть в общем 20 ф. ст. вместо 10 ф. ст., причём относительное плодородие остаётся прежнее. Это было бы совершенно то же самое, как если бы вместо 1 акра каждой из этих категорий земли обрабатывалось 2 акра, причём издержки оставались бы те же. Норма прибыли не изменилась бы, равно как и её отношение к добавочной прибыли или ренте. Если же земля A и стала бы приносить теперь 2 квартера, земля B – 4, земля C – 6, земля D – 8, то цена производства по-прежнему равнялась бы 3 ф. ст. за квартер, так как этот прирост был бы обязан своим происхождением не удвоившемуся плодородию при прежнем капитале, а прежнему плодородию при удвоившемся капитале. Эти 2 квартера с земли A стоили бы теперь 6 ф. ст., как раньше 1 квартер стоил 3 фунта стерлингов. Прибыль на всех четырёх категориях земли удвоилась бы, но только потому, что удвоился вложенный капитал. И рента удвоилась бы, возросла бы в том же отношении; она равнялась бы 2 квартерам для земли B вместо 1 квартера, 4 квартерам для земли C вместо 2 и 6 квартерам для земли D вместо 3, и соответственно этому денежная рента для земель B, C, D равнялась бы 6 ф. ст., 12 ф. ст., 18 фунтам стерлингов. Как и продукт на акр, удвоилась бы и денежная рента при расчёте на акр, а следовательно, цена земли, в которой капитализируется эта денежная рента. Согласно такому расчёту, повышаются хлебная и денежная ренты, а следовательно, и цена земли, так как масштаб, которым измеряется последняя, акр, есть земельная площадь постоянной величины. Напротив, в норме ренты, то есть в отношении ренты к вложенному капиталу, не произошло никакого изменения. Общая сумма ренты в 36 ф. ст. относится к вложенному капиталу в 20 ф. ст., как общая сумма ренты в 18 ф. ст. к вложенному капиталу в 10 фунтов стерлингов. То же самое справедливо и для отношения денежной ренты, получаемой с земли каждой категории, к вложенному в последнюю капиталу; так, например, 12 ф. ст. ренты с земли C относятся к 5 ф. ст. капитала, как раньше 6 ф. ст. ренты относились к 2½ ф. ст. капитала. При этом не образуется новых различий между вложенными капиталами, но образуются новые добавочные прибыли только потому, что дополнительный капитал вкладывается в какую-либо из приносящих ренту земель или во все земли и даёт при этом пропорционально своей величине прежний продукт. Если бы двойная затрата капитала была произведена, например, лишь на земле C, то дифференциальная рента между C, B и D по отношению к капиталу осталась бы той же, потому что хотя масса ренты, полученная с земли C, и удвоилась бы, но удвоился бы и вложенный капитал.

Отсюда видно, что при неизменной цене производства, неизменной норме прибыли и неизменных разностях [между продуктами различных земель] (а потому при неизменной норме добавочной прибыли или ренты, взятой в отношении к капиталу) высота ренты, выраженной в продукте и в деньгах, получаемых с акра, а следовательно, и цена земли могут повыситься.

То же самое может произойти при уменьшающихся нормах добавочной прибыли, а потому и ренты, то есть при уменьшающейся производительности дополнительных затрат капитала, всё ещё приносящих ренту. Если бы вторичные затраты капитала в 2½ ф. ст. не дали удвоенного продукта, а на земле B получилось бы лишь 3½ квартера, на земле C – 5 и на земле D – 7 квартеров, то дифференциальная рента на земле B для второй затраты капитала в 2½ ф. ст. равнялась бы лишь½ квартера вместо 1, на земле C – 1 квартеру вместо 2 и на земле D – 2 квартерам вместо 3. Отношение между рентой и капиталом для обеих последовательных затрат было бы следующее:

Несмотря на такое относительное понижение нормы производительности капитала, а потому и добавочной прибыли, взятой по отношению к капиталу, хлебная и денежная ренты повысились бы для земли B с 1 до 1½ квартера (с 3 до 4½ ф. ст.), для земли C – с 2 до 3 квартеров (с 6 до 9 ф. ст.) и для земли D – с 3 до 5 квартеров (с 9 до 15 фунтов стерлингов). В этом случае разности для дополнительных капиталов по сравнению с капиталом, вложенным в землю A, уменьшились бы, цена производства осталась бы прежняя, но рента на акр, а следовательно, и цена земли за акр увеличились бы.

Что же касается комбинаций дифференциальной ренты II, которая предполагает как свою основу дифференциальную ренту I, то они следующие.

ГЛАВА СОРОК ПЕРВАЯ

ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА

Это условие предполагает, что рыночная цена по-прежнему регулируется капиталом, вложенным в наихудшую землю A.

I. Если дополнительный капитал, вложенный в какую-либо из приносящих ренту земель B, C, D, производит лишь столько, сколько производит такой же капитал, вложенный в землю A, то есть если при регулирующей цене производства он приносит лишь среднюю прибыль, не давая, таким образом, никакой добавочной прибыли, то влияние, оказываемое им на ренту, равно нулю. Всё остаётся по-старому. Это равносильно тому, как если бы любое число акров земли A, наихудшей земли, было присоединено к уже возделываемой земельной площади.

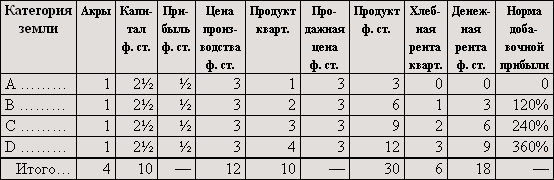

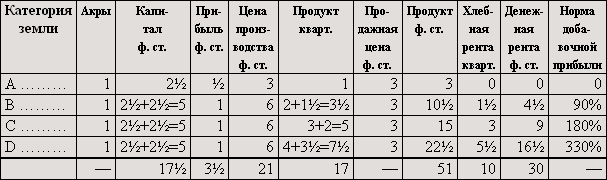

II. Дополнительные капиталы производят на землях всех категорий дополнительные продукты пропорционально величине этих капиталов, то есть производство возрастает в зависимости от специфического плодородия земли каждой категории, пропорционально величине дополнительного капитала. В XXXIX главе исходным пунктом нам служила следующая таблица I:

Теперь из неё получается:

В данном случае нет необходимости в том, чтобы капитал вкладывался в каждую из категорий земли в удвоенном размере, как это имеет место в таблице. Закон остаётся тот же, если только на какой-либо одной или нескольких категориях земли, приносящей ренту, затрачен дополнительный капитал в какой бы то ни было пропорции. Необходимо лишь, чтобы производство на всех этих землях увеличивалось в том же отношении, в каком увеличивается капитал. Рента повышается здесь исключительно благодаря увеличению вложенного в землю капитала и соразмерно с этим увеличением капитала. Такое увеличение продукта и ренты, являющееся следствием увеличения вложенного капитала и пропорциональное ему, ничем не отличается ни по количеству продукта, ни по величине ренты от того случая, когда увеличивается возделываемая площадь равных по качеству участков земли, приносящих ренту, и начинает возделываться с такой же затратой капитала, с какой совершалась раньше обработка земельных участков того же качества. В случае, изображённом таблицей II, например, результат был бы тот же, если бы дополнительный капитал в 2½ ф. ст. на акр был затрачен на вторые акры земель B, C и D.

Этот пример не предполагает, далее, какого-либо более продуктивного применения капитала, а лишь применение большего капитала к той же площади и с теми же результатами, как и до того времени.

Все относительные величины здесь остаются прежние. Конечно, если рассматривать не относительные различия, а чисто арифметические, то окажется, что дифференциальная рента, получаемая с различных категорий земли, может изменяться. Предположим, например, что дополнительный капитал был вложен лишь в земли Bи D. В таком случае разница между продуктом земель D и A = 7 квартерам; прежде эта разница была = 3; между продуктом земель B и A = 3 квартерам; прежде была = 1; разница между продуктом земель C и B = −1; прежде была = +1 и т. д. Но эта арифметическая разница, имеющая решающее значение при дифференциальной ренте I, поскольку в ней выражается различие в производительности при одинаковом размере вложенного капитала, в данном случае не имеет никакого значения, так как является лишь следствием вложения различных дополнительных капиталов, причём разница для каждой равной части капитала на различных участках не изменяется.

III. Дополнительные капиталы приносят дополнительный продукт и образуют поэтому добавочные прибыли, но с понижающейся нормой, не пропорционально увеличению дополнительных капиталов.

Таблица III

При этом третьем предположении опять-таки безразлично, приходятся или нет вторичные дополнительные равномерные или неравномерные затраты капитала на земли разных категорий; в одинаковых или неодинаковых отношениях уменьшается производство добавочной прибыли; вкладывается дополнительный капитал в одну и ту же категорию земли, приносящую ренту, или распределяется, равномерно или неравномерно, между приносящими ренту землями различного качества. Все эти обстоятельства не имеют никакого значения для выводимого нами закона. Единственное предположение, которое мы делаем, заключается в том, что дополнительный капитал, вложенный в приносящую ренту землю какой бы то ни было категории, даёт добавочную прибыль, но в уменьшающейся пропорции по сравнению со степенью увеличения капитала. Пределы этого уменьшения колеблются в примерах находящейся перед нами таблицы между 4 квартерами = 12 ф. ст., продуктом первой затраты капитала на наилучшей земле D, и 1 квартером = 3 ф. ст., продуктом такой же затраты капитала на наихудшей земле A. Продукт лучшей земли при затрате капитала I представляет максимальную границу, а продукт наихудшей земли A, не приносящей ренты, не дающей никакой добавочной прибыли при одинаковой затрате капитала, – минимальную границу продукта, получаемого от последовательных затрат капитала на приносящих добавочную прибыль землях, при убывающей производительности последовательных затрат капитала. Если предположение II соответствует тому случаю, когда новые одинаковые по качеству участки земли лучших категорий присоединяются к возделываемой земельной площади, когда увеличивается количество какой-либо категории возделанной земли, то предположение III соответствует тому случаю, когда возделываются дополнительные земельные участки, различные степени плодородия которых распределяются между землями D и A, между плодородием лучшей и худшей земли. Если последовательные затраты капитала производятся исключительно на земле D, то они могут заключать в себе различия, существующие между землями D и A, далее – различия между землями D и C, равно как и различия между землями D и B. Если же все они производятся на земле C, то лишь различия между землями C и A или B; если на земле B, то лишь различия между землями B и A.

Но закон таков: рента на землях всех этих категорий абсолютно возрастает, хотя и не пропорционально дополнительно вложенному капиталу.

Норма добавочной прибыли уменьшается как по отношению к дополнительному капиталу, так и по отношению ко всему вложенному в землю капиталу; но абсолютная величина добавочной прибыли возрастает; совершенно так же, как уменьшение нормы прибыли на капитал вообще по большей части связано с увеличением абсолютной массы прибыли. Так, средняя норма добавочной прибыли, получаемой с капитала, вложенного в землю B, = 90 % на капитал, тогда как при первой затрате капитала она была = 120 %. Но совокупная добавочная прибыль увеличивается с 1 квартера до 1½ и с 3 ф. ст. до 4½. Вся рента, взятая сама по себе, а не по отношению к удвоившемуся размеру авансированного капитала, абсолютно возросла. Разница между рентами различных категорий земли и их отношение друг к другу могут здесь изменяться; но это изменение разницы является следствием, а не причиной увеличения рент по отношению друг к другу.

IV. Случай, когда дополнительные затраты капитала на лучших землях производят большее количество продукта, чем первоначальные затраты, не требует дальнейшего анализа. Само собой разумеется, что при этом предположении ренты, получаемые с акра, повышаются, и притом в большей пропорции, чем дополнительный капитал, в какую бы категорию земли он ни был вложен. В этом случае дополнительная затрата капитала соединяется с улучшением земли. Сюда же относятся случаи, когда дополнительная затрата меньшего капитала производит то же или большее действие, чем прежняя дополнительная затрата большего капитала. Случай этот не совсем тождествен с прежним, причём различие, существующее между ними, имеет важное значение при всех затратах капитала. Если, например, 100 единиц дают прибыль в 10 единиц, а 200 единиц, при определённой форме применения, дают прибыль в 40 единиц, то прибыль увеличилась с 10 % до 20 %, и постольку это равносильно тому, как если бы 50 единиц, при более целесообразной форме применения, дали прибыль в 10 единиц вместо 5 единиц. Мы предполагаем здесь, что увеличение прибыли связано с соответственным увеличением продукта. Но различие заключается в том, что в одном случае я должен удвоить капитал, тогда как в другом – я получаю удвоенный эффект при прежнем капитале. Отнюдь не безразлично, производится ли: 1) прежний продукт при половине прежнего количества живого и овеществлённого труда или 2) удвоенный продукт при прежнем количестве труда, или 3) учетверённый продукт при удвоенном количестве труда. В первом случае труд – в живой или овеществлённой форме – высвобождается и может быть употреблён иным способом; возможность располагать трудом и капиталом увеличивается. Высвобождение капитала (и труда) само по себе есть увеличение богатства; оно оказывает совершенно то же действие, как если бы этот дополнительный капитал был получен путём накоплений, но оно сберегает труд накопления.

Положим, что капитал [создающий цену производства] в 100 единиц, произвёл продукт в 10 метров. В 100 единицах содержится как постоянный капитал, так и живой труд и прибыль. Таким образом, метр стоит 10 единиц. Если теперь при помощи того же капитала в 100 единиц я могу произвести 20 метров, то метр будет стоить 5 единиц. Если, напротив, я могу с капиталом в 50 единиц произвести 10 метров, то метр будет также стоить 5 единиц, причём высвобождается капитал в 50 единиц, если только прежнее предложение товара является достаточным. Если я должен затратить капитал в 200 единиц, чтобы произвести 40 метров, то метр также будет стоить 5 единиц. Определение стоимости, равно как и цены, так же мало позволяет уловить здесь какое-либо различие, как и отношение массы продукта к авансированному капиталу. Но в одном случае высвобождается капитал; в другом случае – сберегается дополнительный капитал, когда требуется удвоение продукции; в третьем случае увеличенный продукт можно получить лишь при том условии, если увеличится авансированный капитал, хотя и не в такой пропорции, какая потребовалась бы, если бы большее количество продукта пришлось изготовлять при прежней производительной силе. (Относится к отделу I.)

С точки зрения капиталистического производства, имея в виду не увеличение прибавочной стоимости, а уменьшение издержек производства, – а сокращение издержек даже на элемент, образующий прибавочную стоимость, на труд, уменьшает капиталисту издержки производства и образует для него прибыль, пока регулирующей ценой производства остаётся прежняя, – применение постоянного капитала всегда дешевле, чем переменного. В действительности это предполагает соответствующее капиталистическому способу производства развитие кредита и обилие ссудного капитала. С одной стороны, я применяю 100 ф. ст. дополнительного постоянного капитала, если 100 ф. ст. составляют продукт 5 рабочих в течение года; с другой стороны – 100 ф. ст. в виде переменного капитала. Если норма прибавочной стоимости = 100 %, то стоимость, произведённая 5 рабочими, = 200 фунтам стерлингов; напротив, стоимость 100 ф. ст. постоянного капитала = 100 ф. ст., а как капитала, быть может, она = 105 ф. ст., если процентная ставка = 5 %. Одни и те же денежные суммы, в зависимости от того, авансированы ли они для производства как стоимость постоянного или же как стоимость переменного капитала, выражают, если рассматривать их продукт, весьма различные стоимости. Что касается, далее, издержек производства товаров, с точки зрения капиталиста, то разница заключается ещё в том, что из этих 100 ф. ст. постоянного капитала, поскольку они вложены в основной капитал, в стоимость товара входит лишь износ, тогда как 100 ф. ст., израсходованные на заработную плату, должны быть целиком воспроизведены.