Полная версия

Полная версияРегиональное телевидение России на пороге цифровой эпохи

Как видно из табл. 15, самыми востребованными программами на региональном телевидении являются новости – особенно это заметно по среднему рейтингу (5,2). Это закономерно: от «местных» каналов зрители ждут самых качественных «местных» новостей.

На втором месте по средним рейтингам идут музыкальные программы – хотя максимальный рейтинг у таких продуктов относительно низок.

Стоит отметить сравнительно низкий интерес региональных зрителей к социально-политическим программам: их средний рейтинг – 4,1. В то же время отдельные программы могут вызывать всплеск внимания: максимальный рейтинг социально-политических программ составляет 9,9 пунктов (второе место после новостей).

Табл. 15 позволяет сделать еще один интересный вывод: если сравнительно низкие средние рейтинги социально-политических программ на региональном телевидении в основном можно объяснить спецификой потребления такого рода информации, детских – спецификой аудитории, то самый низкий средний рейтинг кинопрограмм (3,7) можно объяснить только спецификой и качеством кинопродукции, закупаемой региональными телеканалами.

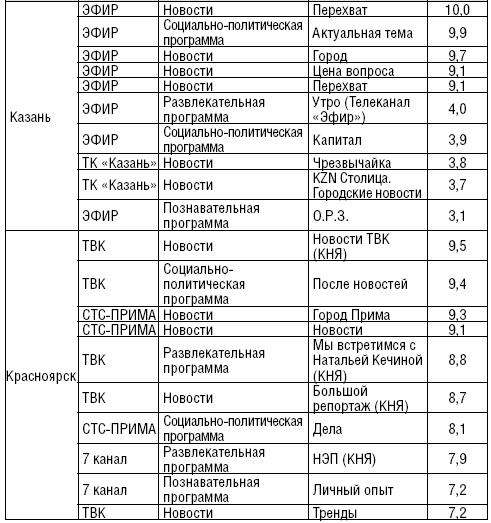

Примеры некоторых топ-программ на региональных телеканалах см. в табл. 16.

Таблица 16

Топ-программы на региональных телеканалах (с учетом каналов, вещающих в сетевом партнерстве) в отдельных регионах

Источник: данные TNS за сентябрь-октябрь 2012 г.

В первую тройку самых популярных на региональных телеканалах программ в Хабаровске, Казани и Красноярске попали только новости и социально-политические программы.

Приведенная выше статистика, как уже упоминалось, учитывает и местные программные «окна» телеканалов, вещающих совместно с сетевым партнером. Тем не менее она неплохо иллюстрирует востребованность контента определенных типов у регионального зрителя.

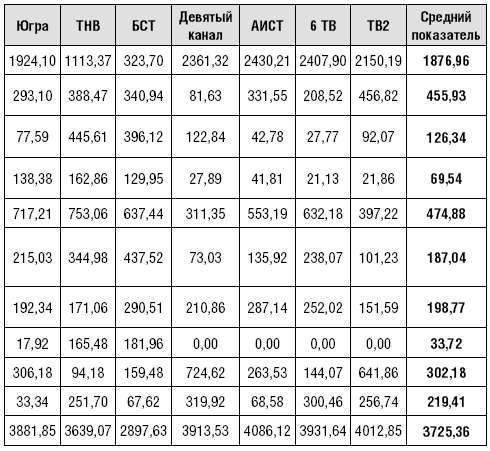

Таблица 17

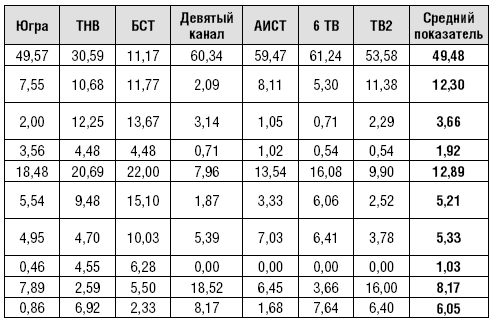

Жанровая структура эфира региональных полновещательных каналов

* С учетом округления.

Источник: TNS, Аналитический центр «Видео Интернешнл», данные авторов

В ходе исследования мы провели также специальный анализ жанровой структуры непосредственно полновещательных эфирных региональных телеканалов – то есть тех, которые не имеют сетевого партнера, самостоятельно программируют эфир и вещают большую часть суток.

Для анализа мы выбрали 13 государственных и негосударственных полновещательных каналов, вещающих в разных российских городах.

(по 13 каналам, объем вещания, часы, 1.01.12–30.06.12)

Мы полагаем, что жанровая структура их вещания в целом соответствует средней по всем российским каналам этого сегмента.

Основным по объему вещания типом контента у большинства региональных полновещательных телеканалов (исключения крайне редки) является кинопоказ (художественные фильмы и сериалы) в соответствии с табл. 17 и 18.

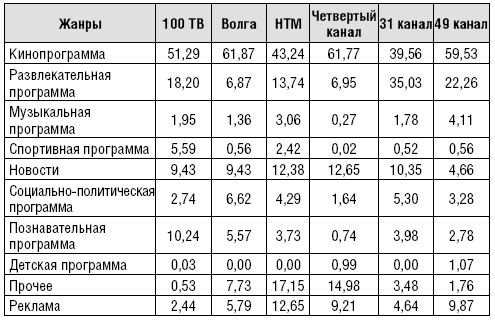

Таблица 18

Жанровая структура эфира региональных полновещательных каналов

* С учетом округления.

Источник: TNS, Аналитический центр «Видео Интернешнл», данные авторов

Кинопоказ (с учетом сериалов) занимает практически половину эфира региональных полновещательных телеканалов – 49,48 %. На втором месте – новости (12,89 %) и развлекательные программы (12,3 %). Остальные жанры представлены в эфире существенно меньше.

Впрочем, средние показатели маскируют существенные различия жанровой структуры у разных каналов: у республиканского канала Республики Башкортостан БСТ доля кинопоказа гораздо ниже средней – 11,17 %, также немного кинофильмов идет в эфире татарстанского ТНВ (30,59 %) и челябинского «31 канала» (39,56 %). Зато у нижегородского канала «Волга», екатеринбургского «Четвертого канала», хабаровского «6 ТВ», краснодарского «Девятого канала» доля кинопоказа (с учетом сериалов) превышает 60 %.

Разной популярностью пользуются у региональных телеканалов и развлекательные программы – от 2,09 % эфира у «Девятого канала» до 35,03 % у «31 канала».

(по 13 каналам, доля вещания, %, 01.01.12–30.06.12)

Каналы поволжских республик – БСТ и ТНВ – дают в эфире достаточно много новостных программ (22 % и 20,69 % соответственно), а вот у новосибирского «49 канала» и краснодарского «Девятого канала» новостей сравнительно немного – 4,66 % и 7,96 % соответственно.

Упомянутые БСТ и ТНВ отличаются и высокой долей социальнополитических программ – 15,1 % и 9,48 % соответственно. В целом, следует отметить, наполнение эфира у двух этих республиканских каналов выглядит наиболее сбалансированным.

Таким образом, жанровые принципы наполнения эфира у региональных полновещательных телекомпаний заметно различаются, несмотря на явное превалирование кинопоказа, новостных и развлекательных программ у большинства из них.

Мы также проанализировали структуру эфира региональных телекомпаний и с точки зрения более мелких категорий программ. Результаты приведены в табл. 19.

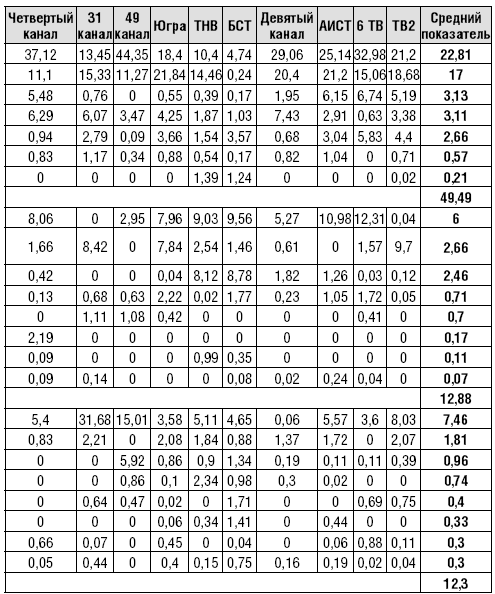

Таблица 19

Структура эфира региональных полновещательных каналов по категориям программ (по 13 каналам, доля вещания, %, 01.01.12–30.06.12)

*С учетом округления.

Источник: TNS, Аналитический центр «Видео Интернешнл», данные авторов

Первые две позиции в списке категорий – кинофильмы и телесериалы (22,81 % и 17 % соответственно). Следующая группа достаточно крупных по объему вещания категорий (без учета неидентифицированных категорий) – реклама и ежедневные новости (6,05 % и 6 % соответственно).

Более 2 % вещания (без учета неидентифицированных категорий) составляют также документальные сериалы, мультипликационные фильмы, документальные фильмы, информационно-аналитические программы (комментарии), а также «региональные программы» (программы о регионах вещания телеканалов).

Впрочем, конкретные модели наполнения эфира у региональных каналов могут быть совершенно разными. Например, у «49 канала» кинофильмов – практически половина эфира (44,35 %), а у БСТ – на порядок меньше (4,74 %). Информационно-аналитических программ (комментариев) у «49 канала» и канала «АИСТ» почти нет, а у ТВ2 их практически десятая часть эфира – 9,7 %.

Несмотря на то что кинопоказ занимает основное место по объему вешания, с точки зрения значимости для зрителя и коммерческого потенциала ключевым видом контента для региональных полновещательных каналов остаются новости. «Многие чиновники, крупные бизнесмены смотрят наш канал только из-за новостей… Поэтому к новостям очень трепетное отношение», – говорит глава одной из региональных телекомпаний. «С точки зрения продаж основной продукт – это новости, второй – это прокаты (кинофильмов) по эфиру», – подтверждает руководитель еще одного канала.

С точки зрения телесмотрения новости на региональных полновещательных телеканалах остаются единственным продуктом, который может систематически составлять конкуренцию продукции федеральных каналов. Именно поэтому доля региональных телеканалов во время выхода новостей, как правило, существенно выше средней доли канала. «Новости дают основную долю прайм-тайма и канала в целом. Она бывает больше прогнозной доли канала – на 3–4 %, а часто около 10 %. Новости – это основное», – говорит менеджер одного из каналов. «[По доле информационных программ. – прим. авт.] мы действительно конкурентоспособны. Доли лучших программ – в районе 10 %. Мы пришли к выводу, что можем конкурировать с “Вестями” и с их региональной вставкой. Новости – это базовый продукт, который может опережать среднюю долю канала по основному выпуску где-то в два раза», – соглашается другой.

Специфика программирования полновещательных каналов. Региональные каналы традиционно строят сетку вещания на принципах контрпрограммирования, стараясь «отстроиться» от сетки федеральных телеканалов, опередить их со временем начала программы или «перебить» более интересными для региональной аудитории программами.

Будни

Единственный тип контента, произведенный местными каналами, который может конкурировать с контентом федеральных вещателей, – новости. Потому основой сетки вещания всех региональных полновещательных каналов являются информационные выпуски (новости и аналитика), на которые «набрасываются» остальные программы. «При формировании программы передач все остальное подтягивается к новостям. Мы можем поменять хронометраж фильма, что-то перенести, убрать, сделать что-то мобильно, так как у нас стопроцентное собственное программирование. Мы, конечно, придерживаемся сетки вещания, но новости, информационное вещание – это основа», – говорит один из менеджеров регионального канала.

Время выхода, частота и продолжительность новостных выпусков в будние дни может разниться. Так, у БСТ информационные выпуски идут в эфире в середине каждого часа, при этом языки их вещания – башкирский и русский – могут чередоваться. У вологодского «Русского Севера» кроме основного выпуска новостей, который идет в прайм-тайм (в 20.00), есть еще два оригинальных выпуска (13.00, 18.15), а также несколько повторов. Итого в день – 7 выпусков новостей. На кировском «Первом городском канале» количество новостных выпусков в будни вместе с повторами достигает 9. У пензенского «Нашего дома» всего в день 10 выпусков новостей (с учетом нескольких 10-минутных выпусков, а также повторов). У ярославского НТМ в будни идет меньше выпусков – 4.

В целом среднее количество выпусков новостей в будний день у региональных телеканалов – 6–7 (с учетом повторов). При этом ключевыми выпусками, естественно, считаются те, что идут в прайм-тайм – с 18.00 до 22.00. Иногда итоги дня подводятся специальной информационно-аналитической программой.

Поскольку новости местных каналов вполне могут посостязаться с федеральным продуктом, иногда региональные вещатели отходят от принципов контрпрограммирования и ставят свои новости в одно и то же время с информационными программами федеральных каналов. «У нас новости в 19.00, они успешно борются с “НТВ” [программа “Сегодня” в 19.00. – прим. авт.]. Это силовое программирование», – говорит один из менеджеров региональных каналов.

Часто в блоке с классическими новостями каналы предлагают зрителям еще один очень востребованный продукт – криминальные новости. Иногда они идут встык с классическими новостями, иногда – блоком, удерживая зрителей на программе между ними.

Прайм-тайм между вечерними выпусками новостей заполняется обычно программами собственного производства и кинофильмами или сериалами. Еще один вариант – показ приобретенных документальных фильмов. Примерно так же заполняются слоты после итогового выпуска новостей и середина дня. В этих частях сетки вещания широко используются принципы контрпрограммирования.

Еще один ключевой для программирования региональных каналов отрезок времени – утро. Многие каналы решают проблему привлечения зрителей утром с помощью утреннего информационно-развлекательного шоу («утреннего канала»), который начинается в 6.00 и идет 2–3 часа.

«У нас самое рейтинговое и самое “смотрибельное” время – это утро с 6 до 9 часов. У нас прайм-тайм – утро. Утром мы забиваем все – “Первый канал”, “Россию 1”. На утреннем канале подача материала в эфир построена так, что час, который записывается и полностью собирается накануне вечером, прокручивается утром три раза. Он идет с 6 до 7, потом с 7 до 8, и с 8 до 9. Там четко структурирована вся программная сетка, программы идут блоками. Около 10 мини-программ, от полутора до двух с половиной минут – очень насыщенный час. И если ты встал без пятнадцати семь, то ты можешь его посмотреть в следующий час на другой минуте», – говорит руководитель одного из каналов.

Выходные

Выходные дни на региональных полновещательных каналах, как правило, проигрывают будням по популярности у зрителей и, очевидно, по коммерческому потенциалу. Причина – ориентация на развлекательный контент, который зрители предпочитают смотреть на федеральных каналах. Итоговые информационные программы «за всю неделю» не могут затмить насыщенные новостями рабочие дни.

Обычно региональные каналы уменьшают в выходные количество программ и ставят в сетку развлекательные и культурно-просветительские программы собственного производства, кинофильмы и сериалы. Появляется много концертов, музыкальных программ. Основой формирования сетки вещания, как и в случае с дневными программами будней, является контрпрограммирование.

«Мы прекрасно осознаем, что никогда не забьем кино на “Первом канале”, на “России 1”. Поэтому, когда там идут фильмы, мы ставим какие-либо местные концерты. Все равно их будут смотреть те, кому интересно посмотреть на собственных детей, на себя», – говорят на одном из самых успешных в экономическом плане местных каналов.

3.2. Характеристика рынка производства телевизионного контента для региональных полновещательных эфирных телеканалов

Новостные продукты приносят региональным телеканалам основную часть доходов и прибыли. Возможно, другие продукты (например, дешевые сериалы, доставшиеся от синдикатов) могут посоперничать с новостями по рентабельности, но никак не по обороту. Каналы вынуждены содержать в штате крупные информационные редакции, в которых работают десятки человек. Остальные программы, в принципе, можно покупать на стороне.

Мы проанализировали состав контента с точки зрения источников его поступления на полновещательные региональные каналы.

Де-факто существует три пути появления контента в эфире:

• собственное производство.

• закупка у местных производителей (продакшн-студий). В принципе, не исключена и закупка контента у федеральных студий, но на деле такого практически никогда не происходит.

• закупка у специализированных поставщиков контента – синдикатов, дистрибуторов и пр.

По нашим данным, полученным у каналов, самой распространенной моделью работы с контентом является следующая: 40 % производится самостоятельно, 60 % закупается у сторонних поставщиков.

Естественно, это – средние цифры, специфика работы с контентом есть у каждого канала. Так, БСТ из Республики Башкортостан практически все программы (94 % от всего объема вещания) производит самостоятельно. Сравнительно высока доля (60–70 %) собственного контента у кировского «Первого городского» и пензенского «Нашего дома». Есть и обратные варианты – у некоторых каналов контент собственного производства составляет 20–30 % от общего объема вещания.

Собственное производство региональных полновещательных каналов отчетливо делится на два блока: производство информационных программ (в том числе и ежедневных новостей) и производство остальных видов контента: развлекательных, музыкальных, культурно-просветительских и пр. программ.

Информационные студии по названным выше причинам являются для каналов ключевыми – там работает больше всего специалистов, под них подстраивается жизнь всего канала. В то же время производство остальных видов программ, также весьма затратное, может рассматриваться руководителями в качестве ресурса снижения издержек как за счет внутренних резервов (сокращение штатов, экономия), так и внешних – закупки соответствующего контента на стороне.

Мы имеем основания полагать, что наличие крупных производственных единиц, работающих в штате современных региональных полновещательных телеканалов над «неинформационными» продуктами, – следствие, прежде всего, неразвитости местных рынков контента, отсутствия полноценных продакшн-студий, готовых поставлять контент соответствующего качества.

Еще одна причина наличия у местных каналов мощных творческих студий – большая зависимость от производства так называемых коммерческих программ, снятых по заказу компаний для прямой или косвенной рекламы их продуктов и услуг. Такого рода заказы для региональных телеканалов, находящихся, как правило, в стесненных финансовых условиях, – важный источник доходов. Для их реализации необходимы соответствующие производственные мощности и ресурсы.

Закупка у местных поставщиков – наименее значимый источник контента на региональных полновещательных телеканалах. Рынки независимого от телеканалов производства контента в регионах чрезвычайно неразвиты: местных продакшн-студий мало, а те, что есть, специализируются в основном на производстве коммерческих программ под заказ (программы о ремонте недвижимости, автомобилях и пр.).

Мы можем признать, что за очень немногими исключениями рынок производства программ для регионального телевидения в городах с населением менее одного миллиона человек фактически отсутствует – имеющихся потребителей их продукта слишком немного.

В каналах городов-миллионников доля местных поставщиков в общем объеме вещания редко превышает 5 %. Мы столкнулись лишь с одним телеканалом, который заказывает у местных поставщиков объем контента, сопоставимый с тем, что производит самостоятельно.

При этом, как уже отмечалось, подавляющее большинство программ от независимых продакшн-студий представляют собой продукты коммерческого характера, сделанные под заказ конкретных компаний, спонсоров и т. п. Экономика процесса во многих случаях не самая обычная для рынков контента: не канал платит производителям за контент, а студии оплачивают предоставление им эфирного времени, собирая прибыль либо от заказчиков/спонсоров программы, либо от размещения рекламы в прошедших в эфире программах.

«Студии обращаются за возможностью выделения им эфирного времени. Мы смотрим по своей сетке вещания, имеем ли мы такую возможность или нет. Потом с ними заключается договор. Они либо изготавливают программу под своих непосредственных спонсоров, либо ищут спонсоров под идею. Это их коммерческая задача», – говорит один из менеджеров региональных каналов.

«Внешние студии нам сами платят за эфир канала. То есть они платят даже не за эфир, а за рекламный инвентарь. Деньги остаются при этом на канале, а не проходят через продавцов», – говорит еще один из менеджеров.

В числе «коммерческих» форматов программ, реализуемых таким образом, – потребительские программы (проверка потребительских свойств товаров, рекомендации по местам приобретения товаров и услуг), автомобильные программы и пр.

Единственное, что остается службам канала в таком случае, – контролировать соответствие предложенного продукта требованиям законодательства по размещению рекламы в эфире.

Закупка у специализированных поставщиков контента – основной источник кинопродукции для региональных компаний (кинофильмов и сериалов). Также часто закупаются музыкальные и прочие развлекательные программы.

Как правило, стратегия региональных каналов при закупке такого рода контента сводится к минимизации издержек при сохранении более-менее приемлемого качества. Низкая стоимость закупленного контента (главным образом кинофильмов и сериалов) позволяет достигать высокой рентабельности даже при небольшом уровне рекламных продаж.

Именно поэтому в числе основных поставщиков контента у региональных компаний – российские киностудии, имеющие внушительные библиотеки прав на «старое доброе кино», прежде всего советское. Чаще всего каналы работают с «Киноконцерном Мосфильм», реже – с Центральной киностудией детских и юношеских фильмов имени Максима Горького, киностудией «Ленфильм». Подавляющее большинство опрошенных программных директоров сходятся в оценках: советское кино может быть не значительно дешевле зарубежного, в том числе и современного, однако востребованность у аудитории старых отечественных фильмов ощутимо выше.

В число крупнейших поставщиков кинопродукции для региональных полновещательных компаний входят также дистрибуторы, прежде всего «Централ Партнершип» и «Группа компаний Парадиз». Немного меньше заметны «ТВИН» и «Видеофильм».

Среди проблем взаимодействия с дистрибуторами контента региональные телекомпании называют:

• нежелание многих дистрибуторов работать со сравнительно небольшими местными компаниями – потенциальный доход от такой деятельности не столь велик, а организационные издержки существенны; соответственно, обедняется спектр потенциальных поставщиков;

• завышение цены на поставляемый продукт – например, дистрибутор может требовать увеличения минимального объема покупки, недоступного отдельно взятой телекомпании;

• невозможность открыть права на показ продукции в определенном регионе;

• практика пакетных продаж: в нагрузку к высококачественному продукту предлагается контент среднего и низкого качества.

Впрочем, у региональных компаний есть некоторые преимущества при работе с дистрибуторами: так, если речь не идет о пакетной покупке, приобретение прав на показ продукта в одном регионе может стоить намного дешевле, чем федеральные права. «У нас очень лояльные условия, которые не имеют ничего общего с практикой работы с федеральными каналами. Я думаю, что весь наш пакет на год стоит меньше, чем один фильм для федералов», – говорит один из руководителей региональных каналов.

Кроме того, иногда права на показ кинопродукции в регионе можно получить раньше, чем начнутся федеральные показы. В этом случае региональные компании могут опередить федеральных игроков. «Права на один регион легче открыть, чем на Россию, – и есть премьеры, которые мы показываем раньше, чем “Первый канал” и все остальные. То, что на “Первом” показали премьерой в конце мая, у нас вышло 8 марта», – говорит один из опрошенных нами менеджеров.

Помимо работы напрямую с дистрибуторами, региональные телеканалы достаточно активно взаимодействуют с телевизионными синдикатами, которые выкупают пакеты прав на телевизионный контент и предлагают их телеканалам. На российском региональном рынке сейчас широко представлены всего две синдикационные компании – Национальный телевизионный синдикат (НТС, работает с 2005 г.) и STP Content (с 2009 г.).

Рынок синдикации в его настоящем виде не насыщен: некоторые из опрошенных нами телекомпаний признались, что прекратили работать с НТС либо сократили сотрудничество с ним из-за проблем с качеством контента. В этом случае у региональных телеканалов остается либо возможность сотрудничества только с одним синдикатом, либо – в виде альтернативы – переход на работу напрямую с дистрибутором.

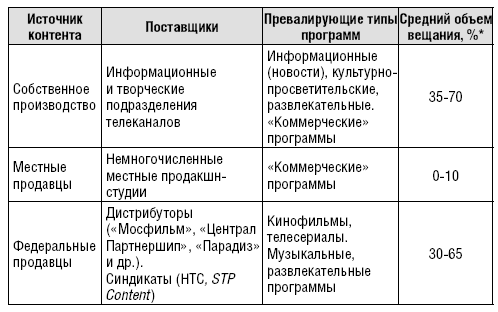

Таким образом, в регионах сложилась достаточно четкая иерархия поставщиков телепродукции для каналов в соответствии с табл. 20.

Таблица 20

Источники контента для региональных полновещательных телеканалов

* Исключения единичны, но не следует забывать, что некоторые каналы в эту модель не укладываются.

В целом, структура контента и программирование региональных полновещательных телеканалов основаны на двух китах: новостях и кинопоказе. Именно эти две жанровые группы больше всего представлены в сетках программ.

Местные новости – традиционно сильная сторона регионального телевидения: аудитории интересна местная повестка дня в освещении региональных вещателей. Такие новостные программы – наиболее конкурентоспособный продукт, способный обгонять по медиаметрическим показателям как федеральные новости, так и региональные вставки ГТРК.

Но с точки зрения объемов вещания приоритет – как и на федеральных каналах – принадлежит развлекательному контенту, в частности, кинопрограммам, которые составляют едва ли не половину всего объема вещания.

При этом с позиций региональных телеканалов между этими ключевыми жанровыми группами существует не только концептуальное различие. Производство информационного продукта – прерогатива соответствующих редакций региональных полновещательных каналов, а кинопрограммы поставляются федеральными дистрибуторами и синдикатами. На данном уровне проявляется и различие в экономике работы с этими двумя видами контента: каналы вынуждены мириться с априори дорогим производством новостей, но стараются подобрать максимально дешевый (пусть и не очень качественный) киноконтент.