Полная версия

Полная версияРегиональное телевидение России на пороге цифровой эпохи

При технологическом перевооружении некоторые компании пользуются лизинговыми схемами – чтобы избежать разовых крупных трат. Хотя в целом долговая нагрузка на телекомпании, как правило, невелика.

Модель 3. «Генераторы прибыли». Третья модель, доказывающая возможность существования успешного локального телевизионного бизнеса, встречается чаще всего в регионах, не отличающихся большим населением и наличием крупного бизнеса. Эти регионы также не привлекают обильные финансовые потоки – за счет, например, добывающей промышленности. По данным исследования, успешные полновещательные телевизионные каналы функционируют, как правило, в регионах, которые принято называть если не депрессивными, то близкими к ним, в городах-центрах региона с населением около 500–600 тыс. человек. Это говорит о том, что для успешного развития телевизионного бизнеса необходимо сочетание многих факторов, и не всегда рыночный успех обязательно определяется внешними условиями, но зачастую опирается на внутренние факторы, прежде всего на экономическую модель телеканала. По классификации Независимого института социальной политики[17], все города, в которых мы изучали успешные региональные телеканалы, относятся к категории «срединных» (типы регионов – «освоенная зона: полудепрессивные промышленные регионы», «освоенная зона: более аграрные регионы», «освоенная зона: более урбанизированные среднеразвитые промышленные регионы»).

Основные черты модели:

сравнительно высокая (10–30 %) рентабельность по чистой прибыли компании;

низкая зависимость от средств местных властей;

ориентация на коммерческие источники доходов;

в числе акционеров обычно – частные инвесторы (хотя встречаются и исключения).

Как уже упоминалось выше, в некоторых регионах нам удалось обнаружить региональные вещательные компании, имеющие при достаточно скромных оборотах высокую рентабельность.

Эти телеканалы, как правило, мало зависят от средств региональных властей – грантов, договоров на информационное обслуживание (информационное сопровождение, информационное обеспечение). Коммерческая реклама – основной источник их дохода. Следует отметить, что у таких каналов доля дохода от «коммерческих» программ, сделанных по заказу компаний с целью прямой или косвенной рекламы их товаров и услуг, может быть также высока и даже сопоставима с доходом от размещения классической прямой рекламы.

Это, впрочем, не значит, что каналы, работающие по этой модели, отказываются от денег властей – зачастую им не хватает административного ресурса, чтобы получить соответствующие заказы.

«Гранты – приятный бонус. У нас нет административного ресурса. Там, где получается, я вытягиваю. Вот 100 тысяч рублей вытянул на переименование улиц. Зашел и сказал: “Вы же хотите улицы переименовать, – может, рассказать, почему и как?”. Мы создали эфирный проект. По сути это межпрограммные блоки – улица такая-то и ее история. Это договор – оформлено просто производство роликов. Я не знаю, как это оценить», – говорит руководитель одного их таких каналов.

Даже если доля ресурсов, поступающих от органов местной власти, у таких каналов существенна, у них есть возможности для маневра: значительная рентабельность позволяет нивелировать эту зависимость.

Вот что говорит коммерческий директор одного из каналов этого типа (рентабельность по чистой прибыли – около 20 %): «У нас есть информационные контракты с правительством [области. – прим. авт.], мэрией, УВД. Это примерно 20 %. Тем не менее без этих контрактов рентабельность была бы достижима. Мы проживем и без них. Но позволить себе что-то дополнительно – например, закупку нового оборудования – будет сделать сложнее, нам придется копить и сокращать затраты».

Эти каналы, как правило, не стремятся к агрессивному продвижению в области, хотя, естественно, распространяют сигнал на городскую агломерацию и не противятся проникновению в кабельные сети других небольших городов. В нашей выборке был канал, который, начав с эфирного распространения в своем городе, сейчас создает кабельные каналы в городах других регионов; впрочем, в этом случае скорее приходится говорить о самостоятельных коммерческих проектах. Также во время исследования мы обнаружили канал, который, пользуясь космической/спутниковой связью, покрывает территорию практически всей области.

Строго говоря, распространение сигнала на область/республику сейчас имеет очень небольшое коммерческое значение: рекламодателей интересует только аудитория областного центра и – в лучшем случае – второго и третьего по размерам города. Но у стремления к областному охвату есть и другие – политические – мотивации.

«Честно говоря, нам с коммерческой точки зрения область не важна. Рекламодатели, которые платят нам деньги, находятся в [областном центре. – прим. авт.] или в Москве. В основном источники финансирования идут либо из областного центра, либо из столицы. Область не дает практически ни копейки, ну, может быть, залетит кто-то нежданнонегаданно в течение года, с небольшими суммами. Но с политической точки зрения, например, когда выборы, это очень важно. Когда идет выборная кампания (а они у нас перманентно, и практически не кончаются, одна переходит в другую, – то в Законодательное собрание, то идут муниципальные выборы по области, или еще что-то), очень важно, чтобы мы выходили на всю область, ведь деньги же платятся централизованно», – говорит руководитель одного из таких каналов.

Впрочем, политические кампании могут быть финансовым подспорьем и для типично городских каналов этого типа. «Единственное, о чем еще нужно говорить, – это политика. Политическая агитация – мы на ней зарабатываем. На последних выборах мы заработали 5-10 % общих доходов в начале 2012 г.», – говорит руководитель городского канала.

В целом же основа благополучия таких каналов (при отсутствии каких-либо значимых «неэфирных» поступлений) – экономия. Небольшие студии, оборудование, работающее уже долгие годы, предельно ужатые штаты. И, естественно, недорогой покупной контент.

«Мы закупаем контент среднего уровня. Естественно, он недорогой и потому рентабелен при продаже. Он дешевый, а продаем мы его за большие деньги. А вот затраты на производство местных программ очень существенны. Даже новости при всей своей рентабельности требуют больших затрат», – говорит топ-менеджер одного из этих каналов.

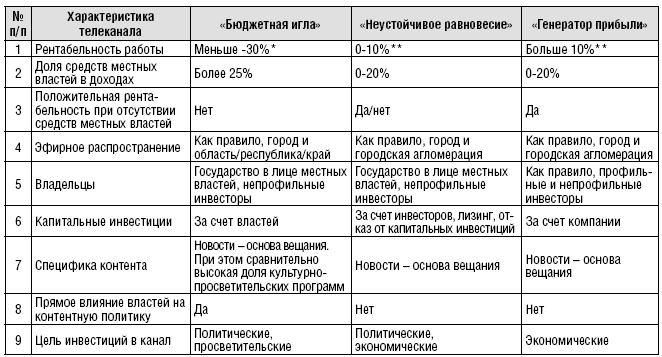

Мы свели характерные черты всех трех экономических моделей в табл. 12.

Таблица 12

Характеристики основных экономических моделей региональных полновещательных телеканалов

Источник: данные компаний, интервью

* Рентабельность продаж (операционная рентабельность). Формально чистая прибыль при наличии необходимого объема бюджетной поддержки и иного рода субсидий может присутствовать.

** Рентабельность по чистой прибыли.

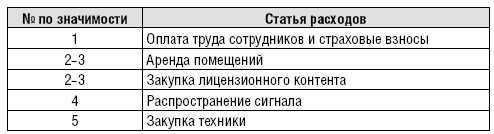

В ходе исследования мы проанализировали структуру расходов региональных полновещательных телевизионных телеканалов. Здесь различия между каналами разных моделей не столь велики (по крайней мере, если говорить об иерархии расходных статей). На первом месте по значимости у подавляющего большинства телеканалов – оплата труда сотрудников и страховые взносы в соответствии с табл. 13.

Из-за большого веса в расходной части именно фонд оплаты труда становится для некоторых каналов первым источником для снижения издержек. «Я бы не сказала, что фонд оплаты труда у нас огромный, потому что зарплаты мы людям не взвинчиваем. Может быть, поэтому есть определенная текучка», – говорит один из руководителей регионального телеканала. «Нам придется сокращать затраты… Затраты и так сокращены. Штат сокращен», – вторит еще один топ-менеджер.

Исключения редки: один из областных каналов в качестве основной статьи затрат назвал распространение сигнала, что было связано с необходимостью вещать на всю территорию региона с помощью космической связи. Еще один отметил в качестве самой крупной статьи производственные издержки – инвестиции в техническое перевооружение.

Следующие по значимости для телекомпаний статьи расходов – закупка лицензионного контента и аренда площадей. Стратегии работы с лицензионным контентом мы рассмотрим в отдельной главе.

Далее в списке расходных статей следует распространение сигнала на всей территории вещания. Это единственная статья расходов, на которую каналы практически не могут влиять из-за ценовой политики ФГУП РТРС. В 2012 г. распространение сигнала с помощью РТРС обходилось большинству каналов в 300–400 тыс. рублей в месяц. Некоторые каналы, вещающие на свои области, целиком переходят на распространение сигнала с помощью спутниковой/космической связи. Этот способ распространения обходится еще дороже (до 1 млн рублей в месяц), но тем каналам, для которых охват территории и населения приоритетнее финансовых показателей, позволяет распространять качественный и бесперебойный сигнал по всей зоне вещания.

Некоторые каналы также тратят значительные средства на технику, обновляя парк аппаратуры для производства контента.

Таблица 13

Основные расходные статьи региональных телеканалов

Источник: данные компаний, интервью

Мы не настаиваем на универсальности такой иерархии, но имеем основания полагать, что в среднем распределение именно такое.

Таким образом, наряду с достаточно прибыльными региональными каналами сейчас работают и глубоко убыточные структуры, жизнеспособные в сложившихся условиях только при наличии внешнего инвестора. Если же каналы ставят своей целью улучшить свое экономическое положение, они, как правило, начинают работу с сокращения издержек и, прежде всего, с уменьшения самой крупной статьи – оплаты труда сотрудников.

2.2. Тенденции развития экономики полновещательного телевидения

Региональный телерекламный рынок, важный источник доходов региональных телекомпаний от коммерческой деятельности, начиная с 2008–2009 гг. пребывает в стагнации и на 2012 г. все еще уступал по объемам показателям предкризисного 2007 г. (31,5 против почти 34 млрд рублей). Очевидно, что большую часть региональных рекламных бюджетов контролируют местные партнеры телесетей, хотя точной и достоверной информации о соотношении размещений в программах сетей и в локальном и синдицированном контенте нам получить не удалось.

Необходимо оговорить вопрос конкуренции модели «региональный полновещательный телеканал» с моделью «сетевое партнерство».

С нашей точки зрения, такая конкуренция – это все еще самое серьезное испытание для регионального телевизионного рынка. Федеральные сети, предоставляющие местным телекомпаниям лишь окна под местные программы, зачастую дают возможность компаниям-собственникам/ арендаторам местных частот эфирного вещания зарабатывать больше и проще, чем при самостоятельном программировании. Таким образом, региональные телеканалы, самостоятельно составляющие свою сетку вещания, находятся под серьезным прессингом, проигрывая в экономике региональным партнерам федеральных телесетей.

«Как в нашей ситуации можно минимизировать затраты? Возвратить нам партнера-телевизионную сеть. Пусть они нам предоставят время для новостей – и все. Нет ни трафик-менеджеров, ни каких-то дополнительных служб, которые отсматривают контент, нет лишних юристов. Есть одна информационная структура.

Ситуация удивительна еще и потому, что канал, который раньше [на нашей частоте. – прим. авт.] просто передавал программы сетевого партнера, зарабатывал больше денег. Немного, но больше. При значительно меньших затратах – их там вообще почти не было. Всего 350 тысяч рублей [в месяц. – прим. авт.] затрат на производство, одна новостная студия, сотрудников почти нет. Сейчас, безусловно, экономически более выгодно быть сетевым партнером и не производить большую часть своего собственного контента», – рассказывает руководитель одного из областных телеканалов.

Сетевое партнерство с его минимумом издержек (фактически производством занимается одна информационная служба) – весьма привлекательная модель для региональных телеканалов, пытающихся максимально снизить стоимость производства собственного продукта.

Например, в Екатеринбурге «Четвертый канал», который с 2012 г. работает как полновещательный, согласно стратегическому видению прежних акционеров («ЮТВ Холдинга» Усманова-Таврина) должен был в настоящий момент входить в число партнеров телесети Disney вообще без региональных окон. И только продажа «Четверки» местному непрофильному инвестору сохранила этот канал для регионального вещания.

При этом можно предположить, что коммерческая деятельность полновещательных телеканалов имеет и свои плюсы. К ним можно отнести: а) возможность продавать имеющийся рекламный «инвентарь» полностью, а не треть или менее, как у партнеров телесетей; б) возможность иметь бóльшие временные слоты под коммерческие программы, которые приносят многим каналам треть и более совокупной выручки.

В целом, региональные полновещательные телекомпании можно охарактеризовать как предприятия с невысоким оборотом – от 4–5 до 7-10 млн долл. в год и, как правило, невысокой рентабельностью (до 10 % по чистой прибыли). Большинство из них сильно зависит от средств местных властей, при отсутствии которых вряд ли сможет поддерживать устойчивое развитие. Тем не менее существуют каналы, устойчиво работающие и приносящие неплохую (выше 10 %) прибыль, не попадая в прямую финансовую зависимость от властей. Как уже отмечалось выше, мы не нашли прямой зависимости финансового успеха канала от специфики экономического развития региона, а также от особенностей местной медиасистемы (за исключением, возможно, наличия определенной конкуренции на рынке местных новостей в большинстве регионов). Следовательно, на коммерческую эффективность работы канала, судя по всему, в большей степени влияют внутренние, а не внешние факторы.

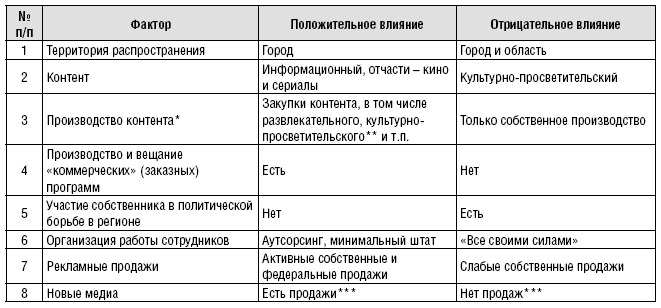

На основании проведенных интервью и анализа экономических показателей региональных полновещательных телеканалов были выявлены внутренние факторы, положительно или отрицательно влияющие, с нашей точки зрения, на коммерческую успешность регионального полновещательного телевидения. Они представлены в табл. 14.

Базовым «продающим» инструментом, основой коммерческого успеха регионального телеканала является информационное вещание – прежде всего, новости. Именно местные новости позволяют региональным телеканалам конкурировать с федеральными каналами и сетями. На новости может приходиться более половины всех рекламных продаж канала, то есть высокое качество местных новостей может быть залогом высокой коммерческой эффективности работы канала.

Таблица 14

Факторы, влияющие на коммерческий успех регионального телеканала

Источник: данные компаний, интервью

* Без информационных программ и кинопоказа.

** При наличии местного рынка контента.

*** В ближайшей перспективе.

«Мы ценны для областного центра в первую очередь своим информационным продуктом. Все считают, что у нас самые сильные новости. И многие чиновники, крупные бизнесмены смотрят [наш. – прим. авт.] канал только из-за новостей. Потому что мы зачастую говорим то, что не рискуют говорить другие. Это “мясо”, которое мы подаем зрителям, это самое важное. Поэтому к новостям очень трепетное отношение. Мы покупаем кино. Но кино для нас не главное. Мы прекрасно сознаем, что никогда не забьем кино на “Первом”, на “России 1”», – говорит руководитель одного из самых успешных каналов.

«Новости должны быть обязательно. Для регионального канала это единственное преимущество. Новости всегда смотрят по региональным каналам», – вторит еще один топ-менеджер.

Неплохо продаются также заказные «коммерческие» программы: как правило, это потребительские передачи (что и где купить по самой привлекательной цене, какие товары являются самыми качественными и т. п.), автомобильные и под. У некоторых компаний доход от таких программ сопоставим с продажами классической прямой рекламы. Производство этих программ, как правило, осуществляется самими каналами, хотя встречаются и исключения.

Наконец, традиционно хороши рекламные продажи во время кинопоказа – кинофильмов и сериалов. Доходы от них, конечно, гораздо меньше «новостных» продаж из-за худших медиаметрических показателей, поэтому каналы стремятся минимизировать затраты на покупку такого контента. Стоимость прав на показ кинопродукции в разных регионах может быть различной; тем не менее в некоторых случаях показ фильма (чаще всего не самого нового) в не самых богатых регионах может обходиться в несколько тысяч рублей. Понятно, что при таких издержках рентабельность продаж кинопоказа может быть весьма высокой (хотя абсолютные продажи, повторимся, несопоставимы с «новостными»).

Менеджеры большинства телекомпаний также уверены в том, что коммерческая составляющая в деятельности вещателей может реализоваться лишь в пространстве крупных городов области – в частности, столицы. Распространение сигнала на область приносит лишние издержки и в то же время не дает устойчивого финансового результата. Исключения из этой схемы возможны при использовании квазирыночных инструментов – получения дополнительных доходов во время выборных региональных кампаний (см. выше).

Можно предположить, что большая часть каналов рано или поздно будет снижать долю собственного производства программ неинформационных жанров – развлекательных, просветительских, социальнополитических. Фактически сейчас этому мешает лишь крайне неразвитые рынки производства контента в городах с населением меньше 1 млн человек. В условиях тесных творческих, социальных связей производителей контента с менеджментом телекомпаний («на рынке все друг друга знают») движение к стороннему производству нам представляется одним из наиболее очевидных направлений развития региональных телеканалов.

Это относится не только к «производящим» подразделениям – сокращение штата будет происходить и за счет вывода за штат поддерживающих подразделений – транспортных, хозяйственных и пр.

Еще один фактор поддержки финансового состояния регионального телеканала – наличие собственной активной, профессиональной, предельно мотивированной службы продаж. Несмотря на то что федеральные продажи зачастую составляют сейчас около 50 % от общих, локальные продажи при их правильной организации являются до конца не отработанным ресурсом. Активизация работы на местном рекламном рынке, связанная в том числе и с органическим ростом местного бизнеса в большинстве регионов, способна принести компаниям дополнительный доход. При этом инструментов может быть задействовано много: прямая реклама, коммерческие (сделанные по заказу) программы, sms-продукты, объявления в бегущей строке, видеопоздравления и пр.

На настоящем этапе развития региональных телевизионных рынков мы не видим активного использования неэфирных источников получения дополнительного дохода. В лучшем случае они составляют до 10 % от всего дохода телекомпании. Тем не менее если некоторые из таких источников (сдача помещений/оборудования в аренду, производство видеопродукта для сторонних заказчиков, продажа материалов из архивов и пр.) вряд ли в будущем станут существенной частью баланса медиапредприятий, то конвергентные продукты пока еще являются сла-боосвоенным и малопродаваемым направлением. Учитывая рост проникновения широкополосного Интернета в регионах, развитие цифровых информационных продуктов, можно предположить, что, по крайней мере для некоторых телеканалов, это может стать хорошим финансовым подспорьем в обозримом будущем. Хотя следует отметить очевидное: сейчас в регионах мало кто понимает, как отстроить систему продаж рекламных и иных возможностей в новых медиа (в том числе и на сайтах телекомпаний).

Хотелось бы отдельно отметить такой специфический фактор, влияющий на коммерческий успех конкретного регионального телеканала, как участие собственника/собственников в политической борьбе в регионе. Представляется, что любая форма такого участия в стратегическом плане ухудшает коммерческие перспективы телекомпании – за счет вмешательства в контентную политику канала, политического давления в случае проигрыша и снижения лояльности аудитории. Как правило, собственники успешных каналов ставят перед менеджментом исключительно экономические цели, указывая примерный уровень желаемой рентабельности и, соответственно, дивидендов, которые они хотят получать.

У нас есть основания полагать, что сейчас система региональных полновещательных телеканалов находится в состоянии неустойчивого равновесия: местные власти проявляют традиционно высокий интерес к телевизионным активам, а в условиях отсутствия прочной финансовой базы у большей части региональных каналов это может означать приобретение контроля и, скорее всего, изменение контентной политики в случае возникновения у телеканала коммерческих проблем. Выше уже упоминалось о том, что власти в некоторых регионах рассматривали наличие «своего» областного телеканала как возможность войти в первый мультиплекс цифрового телевидения.

В российских регионах сегодня нет некоммерческих телекомпаний в европейском значении этого понятия: государственные и частные каналы одинаково борются за рекламную выручку. При этом специфика отечественной медиаэкономики позволила нам выделить три типа экономических моделей функционирования региональных полновещательных каналов. В случае «бюджетной иглы» – это отрицательная рентабельность и практически неизбежное субсидирование со стороны местных властей, которые в большинстве случаев являются еще и собственником этих компаний. Обратную ситуацию мы назвали моделью «генераторов прибыли», в которой в основном частные компании имеют достаточно высокую рентабельность (более 10 %), значительную рекламную выручку при низких контролируемых издержках и менее зависимы от различных вариантов бюджетного субсидирования. Промежуточный вариант мы назвали «неустойчивым равновесием». Однако в современных условиях с экономическими проблемами неизбежно столкнутся даже самые устойчивые игроки.

Динамика рынка телевизионной рекламы не может обеспечить региональным полновещательным каналам очень нужного сейчас резкого роста доходов: в ближайшее время даже в экономически развитых регионах прирост рекламных продаж, по прогнозам, вряд ли будет превышать 5 % в год. Этого не хватит для качественного изменения финансового положения региональных вещателей. Из чего следует, что для выживания и обеспечения коммерческой стабильности каналы будут вынуждены изыскивать внутренние ресурсы – например, в части снижения издержек на персонал, сокращения штатных подразделений, активизации рекламных продаж, оптимизации сетки вещания и т. п. Мы полагаем, что небольшая группа каналов за счет этого сможет повысить эффективность своей работы и перейти в класс высокорентабельных и имеющих хорошие перспективы предприятий.

Однако большая часть региональных полновещательных каналов вряд ли самостоятельно справится с экономическими вызовами. Сотрудничество с федеральными телесетями как экономическая модель, очевидно, станет менее распространенным после запуска второго мультиплекса. А это значит, что большая часть полновещательных региональных телеканалов вынуждена будет рассчитывать на прямую или косвенную финансовую поддержку местных властей. А в случае ее отсутствия – прекращать вещание.

Глава 3

Контент и программирование на региональных телеканалах

3.1. Характеристика программной политики и программных стратегий эфирных полновещательных региональных телеканалов

В этой главе мы ставили целью проанализировать несколько аспектов работы региональных каналов с контентом:

• жанровую структуру эфира полновещательных каналов;

• специфику программирования полновещательных каналов.

Жанровая структура эфира. Структура программной сетки телеканала так или иначе должна коррелировать с интересами и предпочтениями аудитории. В регионах, по данным исследовательских компаний, интересы зрителей местных каналов явно смещены в сторону информационного вещания в соответствии с табл. 15.

Таблица 15

Самые популярные тематические группы программ на региональных телеканалах (с учетом каналов, вещающих в сетевом партнерстве)

Источник: данные TNS за сентябрь-октябрь 2012 г.