Полная версия

Полная версияЗакон стартапа

С ИП Таней это будет стоить заказчику:

Основная сумма: (1 000 000 P + 27 990 P): 0,94) = 1 093 606 P + взносы с оборота сверх 300 000 P ≈ ≈ 1 100 000 P, то есть на 25 % меньше, чем в предыдущем варианте. Эту выгоду Таня и работодатель смогут разделить между собой.

На практике выйдет еще выгоднее: можно применить ряд специальных вычетов и льгот. Даже в самом общем случае ИП без работников может уменьшить налог на величину выплаченных взносов. В Танином случае это даст экономию порядка 30 тыс. Р и окупит ее затраты на квалифицированного бухгалтера или на курс Microsoft Excel.

Искендер открыл ООО, чтобы вести бизнес с партнерами. Директором он назначил своего друга Рената.

Если Ренат будет работать по трудовому договору, то, чтобы получать на руки 50 000 Р, Искендеру придется платить 74 712,64Р (50 000Р/0,87 +30 % взносов в три фонда).

Однако у Искендера был хороший бухгалтер, который подсказал: Ренат может открыть ИП и устроиться в компанию как внешний управляющий. В этом случае, чтобы Ренат получал свои 50 000 Р в месяц, Искендер должен будет платить ему всего 55 774Р по договору об управлении (не считая вычетов, которые позволят еще больше сэкономить).

Создание подобных схем называется налоговой оптимизацией. Это не противоречит закону: можно работать как физическое лицо, можно выполнять ту же работу как ИП – разница лишь в том, что ИП платит меньше налогов, сам подает отчетность и сам за нее отвечает, а также получает меньшую пенсию по старости. Однако большинство наших сограждан скептически возразит, что до старости еще надо дожить.

07. Государственная поддержка

Видео к разделу:

Как государство помогает поддерживать инновации

https://youtu.be/kLj3nes2ySQ

Институты развития и особые экономические зоны

https://youtu.be/QXqkpbHqweg

Статьи по теме:

Почему в России почти нет гражданского или коммерческого высокотехнологичного производства?

https://habrahabr.ru/post/218171/

Развитие инноваций зависит от нескольких факторов, каждый из которых критически важен для системы в целом.

Во-первых, инновация – это новшество, а нет ответаиспользование новшеств в качестве основы для бизнеса всегда рискованно. Чем больше новшеств внедряет предприятие, тем больше рисков с этим связано: от небольших рисков при модернизации существующего оборудования до сверхвысоких рисков, когда фирма полностью переходит на инновационные бизнес-процессы и нетрадиционные способы менеджмента (представим себе внедрение канбана в крестьянском хозяйстве).

В результате стартапы всегда имеют низкую норму прибыли при больших рисках. В развивающихся странах, где предостаточно традиционных отраслей с высоким доходом, капитал не приходит в инновации. Грубо говоря, выбирая между инновацией и традиционной сферой вложений, инвестор выберет ту сферу, где гарантированная прибыль выше.

Государство старается смягчать дефицит капитала, но такая поддержка малоэффективна (как и практически любое государственное вмешательство в рыночные отношения). Впрочем, и наоборот, если ничего не делать, а отдаться свободному рынку, может развиться так называемая «голландская болезнь», после которой все все обрабатывающие отрасли постепенно отомрут.

Во-вторых, развитие инноваций занимает очень много времени. Разработка и внедрение современных технологий в большинстве инновационных отраслей (микроэлектроника, наноматериалы, биотех и т. д.) занимает не менее 10 лет. Это требует долговременного и стабильного финансирования, в связи с чем инноваторы чрезвычайно чувствительны к экономическим кризисам. Так, повышение курса национальной валюты делает отечественные инновационные товары нерентабельными, а ее понижение грозит остановкой производства вследствие роста цен на импортные компоненты.

В-третьих, инновации требуют очень большой системы взаимосвязанных предприятий, многие из которых не смогут работать без поддержки государства (речь о технопарках и бизнес-инкубаторах, технологических вузах, НИИ и центрах R&D). Большую роль играет инфраструктура – выделенные каналы связи, опытные производства и прочие испытательные площадки (фаблабы, виварии). Если от вуза до лаборатории надо добираться три часа на поезде, а потом пять часов на самолете, – это плохая инфраструктура, и она не работает.

Три перечисленных фактора определяют правильную стратегию государственной поддержки инноваций: она должна быть щедрой, длительной и распределенной (распространяться на все части инновационной системы).

Как государство поддерживает инновации

Фактически государственная поддержка работает на трех уровнях.

Уровень 1. Гранты и субсидии — непосредственная поддержка. Сюда же относим федеральные целевые программы, конкурсы ит. п.

Уровень 2. Опосредованная поддержка — через так называемые институты развития – организации, финансирующие инновации за государственный счет (РВК, «Роснано», Фонд содействия инновациям (фонд Бортника), ФРИИ, фонд «Сколково» и другие).

Уровень 3. «Поддержка без поддержки» — налоговые и прочие льготы. Такие льготы могут либо устанавливаться для отдельных отраслей или видов деятельности, либо ограничиваться по географическому признаку (выделение специальных экономических зон).

Теперь подробнее о каждом виде государственной поддержки. Прямая поддержка — самая неэффективная. Вы наверняка слышали про «распилы» в ходе реализации федеральных программ или грантов. Государство плохо отличает ученых от проходимцев, но других способов поддержать фундаментальные исследования пока не изобретено.

Чтобы улучшить распределение денег, государство создает организации-агенты, занимающиеся распределением бюджетных средств на нужды инноваций, – так называемые институты развития. Эти агенты работают в форме банков, государственных компаний, фондов, а также в иных формах в зависимости от поставленных перед ними задач.

Примеры институтов развития: «Роснано», финансирующее крупные инновационные проекты с высоким потенциалом окупаемости; «РВК» (Российская венчурная компания) – фонд фондов, финансирующий венчурных инвесторов и развивающий инфраструктуру рынка. Существуют и государственные инвесторы, например, Фонд развития интернет-инициатив (ФРИИ), реализующий обширную посевную программу для стартапов.

Конечно, государство предпочитает не тратить деньги, когда это возможно. Поэтому помимо финансирования оно устанавливает льготы, призванные сделать инновации более прибыльными и, соответственно, привлечь в стартап-сферу финансовые и трудовые ресурсы.

Преимущества и недостатки налоговых льгот легко проследить на примере норм о налогах и сборах. Например, у нас действует:

– полное освобождение от налогообложения (в частности, от НДС) при выполнении научно-исследовательских и опытно-конструкторских работ образовательными и научными организациями;

– повышающий коэффициент – 1,5, который применяется к расходам на НИР и НИОКР;

– ускоренная до двух лет амортизация нематериальных активов; пониженные ставки взносов в государственные внебюджетные фонды для производителей определенных видов продукции, в том числе для малых инновационных предприятий при вузах и научных учреждениях;

– пониженные ставки взносов в государственные внебюджетные фонды для ИТ-компаний, аккредитованных в Минком-связи.

У таких льгот есть два главных недостатка. Во-первых, если компания не имеет прибыли, то налоговые льготы проходят мимо нее, ведь она все равно не платит налогов. Большинство стартапов не приносят прибыли, поскольку живет на деньги инвесторов. Следовательно, льготы не стимулируют инвесторов вкладывать больше. Во-вторых, из-за невозможности отграничить инновационных предпринимателей от неинновационных велик риск злоупотреблений со стороны «обычного» бизнеса. Поэтому стартаперы, пользующиеся льготами, вынуждены мириться с постоянной угрозой доначисления невыплаченных налогов и взносов со стороны государства. Альтернативный вариант – введение специальной аккредитации, наподобие той, которую компании проходят в Минкомсвязи.

Государство знает о недостатках льгот и поэтому использует еще один механизм – создание специальных льготных зон, в которых бороться со злоупотреблениями гораздо проще.

Особые экономические зоны

Для комплексного развития инновационных экосистем за рубежом часто используют особые экономические зоны – территории с особым статусом, на которых стартапы получают инфраструктуру, особый налоговый и таможенный режим.

В России тоже имеются такие территории, даже в нескольких вариантах.

Особых экономических зон (вернее, их инновационного подвида – технико-внедренческих зон) всего шесть: в Дубне, Зеленограде и Фрязине (Московская область), Санкт-Петербурге, Томске и Татарстане (Иннополис). Резиденты (участники) этих зон имеют льготы по налогам на прибыль и на имущество, а также пониженные ставки взносов. Разумеется, есть и общая инфраструктура.

Существует также зона «Инновационный центр «Сколково» – мегапроект эпохи президентства Дмитрия Медведева. Предполагалась создать целый научный кластер возле Москвы с ориентацией на ракетно-космические, ядерные, информационные, энергоэффективные и биотехнологии. Помимо специального налогового и таможенного режима для участников закон предусматривал отмену на территории кластера устаревших строительных норм, а также отказ от государственных школ и больниц на всей территории. Впрочем, проект «города солнца» остался нереализованным, и пока в Сколково работают лишь несколько офисных корпусов и бизнес-школа.

Трансфер технологий

Технологии и разработки (изобретения, полезные модели, код, документация), созданные на государственные средства, чаще всего остаются у государственных организаций – в первую очередь у вузов и НИИ. Те, с одной стороны, не имеют права заниматься предпринимательской деятельностью, с другой – не могут передавать государственную собственность в частные руки. В результате полезные разработки остаются под стеклом.

Для передачи (трансфера) современных технологий в промышленность необходимо установить специальные правила, по которым исследовательские центры смогут «приватизировать» государственную интеллектуальную собственность. В России с этой целью был принят известный Федеральный закон от 2 августа 2009 года «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности» (№ 217-ФЗ). Согласно этому закону вузы и НИИ получили право создавать хозяйственные общества (ООО и АО) в долях с частными инвесторами.

Такие общества закон называет «малыми инновационными предприятиями» (МИП). Обязательное условие их создания заключается в том, что частный инвестор вносит в капитал деньги, а вуз или НИИ – интеллектуальную собственность (например, патент).

Авторы закона надеялись, что этот механизм позволит государственным вузам получать прибыль из своих патентов. Однако сложная процедура создания МИПов и скромное число вузовских патентов, пригодных для продажи, не позволяют применить Закон в соответствии с авторским замыслом. Всего было создано около 3 тыс. МИПов, но лишь в паре случаев государственные партнеры смогли заработать, инвестируя свою интеллектуальную собственность в частный бизнес.

08. Цикл стартапа

Видео к разделу:

Цикл стартапа: FFF, Опционы и бизнес-ангелы

https://youtu.be/LE4QJpNr5xo

Цикл стартапа: венчурные фонды и IPO

https://youtu.be/ZcpODVIj3XY

Краудфандинг

https://youtu.be/6hyWrXoGSpA

Деньги для бизнеса. Финансирование собственными силами или привлечение инвестиций?

https://youtu.be/SjteNvrm_S8

Статьи по теме:

Путь стартапа

http://slidesha.re/ZMgWhm

Каждый стартап имеет свои особенности в зависимости от сферы деятельности, положенной в его основу интеллектуальной собственности и даже от количества основателей. Однако в развитии любого стартапа имеется несколько общих вех: разработка прототипа, выход на рынок, бурный рост, масштабирование, переход к стадии плавного роста.

Что еще объединяет стартапы?

От «обычного» бизнеса стартап отличается тем, что в его основе лежит инновация – особое новшество, позволяющее создать новые продукт, услугу, бизнес-процесс. Благодаря инновации настоящий стартап не конкурирует с другими фирмами, а создает новый, полностью открытый рынок.

В 2007 году компания «Эппл» предложила пользователям новый формат мобильного телефона – без клавиатуры и с тачскрином, а также специальную экосистему для мобильных приложений, которые можно устанавливать на телефон.

Айфон не был стопроцентным конкурентом для господствовавших тогда телефонов «Нокиа», «Моторола» и прочих моделей с клавиатурами.

У него имелись определенные недостатки, но при этом он предлагал гораздо более обширный функционал, в первую очередь – как устройство мобильного интернет-серфинга.

В результате «Эппл» создала новый рынок, и кнопочные телефоны превратились в узкий (нишевый) товар. В этом и заключается суть стартапа: заложенная в его основу инновация открывает новый, еще никем не занятый рынок.

Благодаря инновациям стартап может экстенсивно расти.

В отличие, например, от ларьков с шаурмой, рынок которых уже устоялся, рынок инновационного товара еще не заполнен. Следовательно, стартап может занять его полностью (так европейцы заняли рынок американских индейцев своими топорами, бусами и одеялами).

По этой причине стартап очень быстро растет, в частности, в цене. Вкладываясь в «обычный» бизнес, инвестор зарабатывает на прибыли; вкладываясь в стартап, – в первую очередь на росте стоимости доли.

Тимур из города Зеленограда решил открыть пиццерию. Он уже имел опыт работы в ресторанном бизнесе и знал рецепты хорошей пиццы, но не имел денег на первоначальную аренду помещения и покупку оборудования. Тогда Тимур позвал своего друга Артура вступить в проект в качестве инвестора, то есть вложить деньги. Артур предложил Тимуру 5 млнР, а взамен захотел 75 % в фирме (и, соответственно, в ее прибыли).

Почему Артур попросил так много? Здесь работает традиционная модель оценки. Допустим, средняя прибыль пиццерии такого размера при грамотном управлении составляет 1 млнР в год. С учетом того, что Артур будет получать не всю прибыль, а также потребуется определенное время на «раскрутку», пиццерия окупится через 7–8 лет. Значит, фактически Артур вложит свои деньги под 12–14 % в год, и это без учета рисков, свойственных предпринимательству. Если пиццерия разорится, Тимур ничего не потеряет, а вот Артур потеряет 5 млнР.

Может ли Артур рассчитывать на то, что заработает за счет роста стоимости своей доли? Нет, поскольку его доля будет расти только вместе с самим бизнесом.

И через год, и через пять лет 75 % пиццерии будут стоить примерно те же 5 млнР. К тому же продать заведение будет непросто, а масштабировать его в Зеленограде трудно, поскольку пиццерий там полно.

Теперь посмотрим, как работает инвестирование в настоящий стартап.

Коля придумал гениальное приложение, позволяющее создавать красивые картинки с помощью нейронных сетей. Картинки пользуются успехом – смотрятся так, будто нарисованы настоящим художником. Коля сделал сайт, но из-за слабого сервера ему удается обрабатывать лишь одну картинку в минуту. Пользователи же хотят обрабатывать гораздо больше.

Оценив ситуацию, Таня – Колина однокурсница и соучредитель венчурного фонда – предложила ему инвестиции: 5 млнР на новый сервер, новый сайт и рекламу. Взамен Таня попросила 30 % долю в Колиной компании.

Почему Таня сделала такое предложение? Дело в том, что Колин бизнес перспективен. Он может приносить миллионы, если обрабатывать очень много картинок и брать за это деньги. Следовательно, задача состоит в том, чтобы максимально расширить Колин сервис: купить серверы и провести рекламную кампанию.

Когда взрывной рост замедлится, Таня сможет надавить на Колю, чтобы ввести на сайте механизмы монетизации: показывать рекламу, брать плату за новые картинки и т. д. Тогда стартап превратится в обыкновенный бизнес, приносящий хорошие деньги. Как вариант, Таня сможет просто продать

свою долю – в отличие от пиццерии этот бизнес гораздо прибыльнее, и со временем ее доля будет стоить больше. Если она подгадает момент продажи (немного раньше, чем пользователи потеряют интерес к Колиной технологии), то сможет найти такого же, как она, алчного инвестора и получить максимум за свою долю.

Как растет стартап

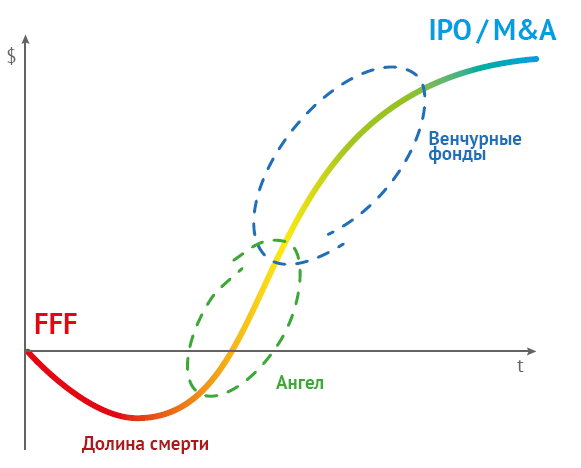

Развитие стартапа традиционно делят на несколько стадий, которые в общем означают путь от маленькой компании с инновацией во главе угла до крупной транснациональной корпорации наподобие «Фейсбука». Разумеется, не каждый стартап проходит все стадии: большая часть проектов разоряется, не дойдя и до второй. Виной всему – отсутствие финансирования, недостаток опыта или принципиальная нереализуемость проекта. На средних стадиях развития стартапы поглощаются крупными конкурентами (к взаимной выгоде). Все стадии до конца проходят лишь единицы. Перед вами график, иллюстрирующий стадии роста стартапа. Он называется «J-curve» (кривая J), потому что похож на эту букву.

Разработка

На ранней стадии предприниматель создает прототип и разрабатывает бизнес-план. Обычно эту стадию связывают с выходом за рамки первичного финансирования (собственных денег или денег близких). Следовательно, необходимы средства на доработку инвестиционного продукта до уровня применимого прототипа.

Если предприниматель продолжит развивать продукт за свой счет, стадия разработки может затянуться. Этот феномен известен под названием «гаражное предпринимательство». Например, «гаражным предпринимателем» был Генри Форд, который, работая главным инженером на заводе «Эдисон», в свободное время с 1891 по 1901 год трудился над прототипом автомобиля.

Чем больше затягивается разработка, тем меньше перспектив у стартапа – в любой момент его нишу на рынке может занять кто-то более расторопный. И наоборот, чем быстрее стартап захватит рынок, тем более весомую прибыль он получит (и тем больше вырастет в цене). Такая закономерность привлекает венчурных инвесторов вроде Тани, обменивающих деньги на доли в стартапах.

Когда именно стартап сможет привлечь инвестиции, зависит от двух факторов. С одной стороны, чем раньше это произойдет, тем больше шансов занять рынок. К тому же инвестировать на начальной стадии – означает получить большую долю за те же деньги. С другой стороны, чем дольше существует стартап, тем понятнее технологические перспективы инновации, заложенной в его основу. Раннее инвестирование сопровождается большими рисками, ведь чем концептуальнее инновация, тем сложнее оценить ее реальную применимость и полезность.

Таким образом, инвесторы стараются достигнуть баланса между рисками технологической неопределенности проекта и потерями, связанными с запоздалым выходом инновации на рынок.

На ранних стадиях инвестируют не все инвесторы: обычно это посевные фонды, акселераторы и бизнес-ангелы. Более крупные инвесторы – венчурные фонды и фонды прямых инвестиций – ждут следующих этапов, поскольку на ранних стадиях транзакционные издержки, связанные с оценкой, юридической и бухгалтерской проверкой стартапа, слишком высоки по отношению к цене самой инвестиционной сделки.

Инвестирование

Покупая долю, инвестор не может точно оценить инновацию, заложенную в основу стартапа. Сама сущность инновации предполагает отсутствие эмпирических данных, на основе которых можно оценить ее перспективы. Поэтому, вкладываясь в стартап, инвесторы получают назад не фиксированную прибыль, а долю в компании, закрепляя таким образом свое вознаграждение в зависимости от общего роста стартапа.

Инвестор увеличивает отдачу от своего вклада, выводя стартап на рынок как можно скорее. Из-за расходов на экстенсивный рост масштабируемый и растущий стартап обычно не имеет прибыли (имеет место эффект «сжигания денег» – cash burn). Поэтому инвесторы стартапа не получают дивидендов, но они и не нужны: венчурные инвесторы рассчитывают получить прибыль не от дивидендов, а от продажи своих долей.

Когда инвестор продает свою долю? Этот момент зависит от нескольких факторов. В идеале – тогда, когда рынок будет полностью охвачен (стартап достигнет пределов масштабирования). В ряде случаев инвестор продает свою долю раньше в связи с требованиями фонда и внутренними ограничениями (об этом речь пойдет в следующей главе).

Если стратегия развития стартапа предполагает этапное масштабирование (например, выход на рынок города/страны/региона), можно привлекать венчурное финансирование несколько раз во все более возрастающих объемах. Эти раунды инвестирования предполагают разный объем инвестируемых средств, разные условия финансирования и разные гарантии для инвесторов.

Каждый приход нового инвестора – важное событие для участников стартапа, ведь он еще не стал публичным и его акции нельзя продать на бирже. Если кто-то из участников хочет продать свою долю, то проще всего сделать это как раз с приходом нового инвестора.

Если стартап полностью занял рынок и его развитие приостановилось, то новые инвесторы не торопятся в него входить, ведь их доли не будут расти так быстро, как хотелось бы. В этом случае инвесторы, владеющие долями, могут вернуть свои вложения за счет:

продажи долей основателям, если у тех хватит денег; поглощения стартапа более крупным холдингом (М&А); публичного предложения (размещения на бирже) акций стартапа (IPO).

После выхода венчурных инвесторов стартап превращается в «традиционную» компанию со своей долей на рынке, получает прибыль и выплачивает дивиденды. Инвесторы же ищут следующие стартапы.

Инвестор и стартап

Отношения основателя стартапа с инвестором – это партнерство, которое в большинстве случае ведет к взаимной выгоде. Однако нельзя забывать, что интересы партнеров различаются. Инвестор стремится получить максимальную прибыль, а стартапер – самореализоваться в качестве основателя крупной компании. Это часто порождает конфликты между ними.

Например, конфликт может возникнуть при оценке компании. В основе стартапа лежит инновация – это актив, который в принципе невозможно точно оценить, особенно на ранних стадиях. Поэтому предприниматель, покупающий долю в стартапе, всегда стремится занизить оценку, а стартапер – завысить. Отчасти проблему решают механизмы постинвестиционной корректировки долей (храповик и конвертируемый заем, мы обсудим их чуть позже).

Еще раз напомню, что стартапы – непубличные компании, их акции не обращаются на бирже и не имеют универсальной рыночной стоимости. Помимо проблем с оценкой это делает доли в стартапе неликвидными: основатель и инвесторы ранних стадий не смогут избавиться от доли, если никто не захочет ее купить. При этом участие в стартапе, пусть и высоко оцененном, не приносит прибыли само по себе.

Все вместе это формирует «феномен оценки»: стартап может оцениваться чрезвычайно высоко, вплоть до миллиардов долларов. При этом фактический приток денег в него будет на порядок меньше, а основатели не получат вообще ничего, так как все инвестиции пойдут «в рост».

Так, самым дорогим стартапом в мире считается сервис «Убер»:

«Мобильный сервис вызова такси Uber Technologies привлек $2,1 млрд инвестиций в рамках очередного раунда финансирования», – сообщило агентство Bloomberg со ссылкой на источники, знакомые с отчетностью компании.

Американский Forbes приводит данные об оценке в $68 млрд: изданию удалось ознакомиться с копией отчетности, из которой следует, что в рамках раунда G было выпущено более 43 млн новых акций по цене $48,77 за штуку. Таким образом, за сервисом укрепился статус самого дорогого стартапа в мире.»

Что произошло? Компании «Убер» понадобились новые средства: например, для того чтобы выйти на сингапурский рынок или запустить разработку беспилотного автомобиля; словом, сделать что-то такое, что увеличит гипотетические ожидания будущих инвесторов.