Полная версия:

Экономика Казахстана. Мифы и реальность

В политике свободно плавающего обменного курса регулятор предоставляет деньги в том объеме и в том количестве, которые обеспечат сбалансированный и устойчивый рост экономики. Объем и количество регулируются денежной массой или процентными ставками, для текущего понимания это не очень важно, важно выбрать показатель «оптимальности, достаточности» денег – часто выбирается показатель инфляции.

Этот механизм гораздо сложнее, чем фиксирование курса, но в долгосрочной перспективе считается более эффективным. Номинальный курс не очень важен для экономического развития. Он является следствием или зеркалом состояния экономики и цен в ней. Гражданам страны и бизнесу важнее благосостояние, то есть доступность товаров и услуг, их сбалансированность, а не цена собственной валюты в единицах другой. В общем, в действительности важна возможность нормальной жизни, то есть важно иметь достаточно доходов для приобретения желаемых товаров и услуг, номинальные цены не очень важны, ну, во всяком случае, до определенного момента.

Сложность механизма требует готовности самой финансовой системы и экономики для его реализации. То есть наличия развитого финансового и фондового рынка, а главное – обширной и оперативной обратной связи, достаточно эффективной статистической системы. Решения принимаются по отраженным сигналам и интегрированным сигналам: инфляция, занятость, динамика ВВП – их довольно сложно быстро собирать и обрабатывать. Инструменты воздействия (процентные ставки, денежная масса) тоже довольно медлительны, так что невозможно принимать решения на данных трехмесячной давности, при этом понимая, что результаты решения проявятся еще через четыре месяца.

Валютный коридор

Валютный коридор является промежуточной политикой: свободное плавание, но в пределах назначенного коридора. По своему смыслу такая политика является вариантом фиксированного курса.

Долларизация

Экономический смысл вреда долларизации понятен. Экономика избавляется от собственной расчетной единицы, уходит в доллары или евро – в итоге деятельность парализуется. При этом деньги в стране есть, но они лежат в Национальном банке и никто ими не хочет воспользоваться, потому что страшно или жалко продавать валюту. Это крайний случай, который проявляется после девальваций или в моменты потрясений, утраты доверия к собственной валюте. В это время увещевать, уговаривать население и бизнес, клясться самыми страшными клятвами уже поздно.

Критически важным для понимания является факт того, что экономическая долларизация всего лишь следствие и отражение психологических установок общества. Бессмысленно бороться с валютными депозитами, уговаривать население разворачиваться к тенге, если не изменены психологические установки. Все экономические меры будут являться малоэффективными или вообще неэффективными, пока люди будут пересчитывать сделки, цены в долларах.

В этой связи рецепты возвращения доверия к тенге через привязку его к доллару достаточно смешны. Невозможно вернуть доверие к валюте, привязав ее к другой валюте: степень доверия будет определяться только степенью доверия к регулятору – насколько он будет готов и хватит ли у него возможностей удерживать такую привязку. Но в таком случае ни о каком росте доверия к валюте не может идти речи, потому что само доверие к валюте и так определяется степенью доверия к регулятору – к его возможности и готовности вести монетарную политику во благо экономики. Зато такие рецепты ярко выявляют проблему долларизации – она ментальна.

Паники, которые мы имеем, являются отражением именно этой, более глубокой проблемы. Подчеркну – именно отражением или острым проявлением. Долларизация казахстанского сознания носит весьма глубокий характер, и с этим необходимо бороться не авральным методом, не в моменты кризисов, когда уже, по существу, ничего сделать нельзя. Эту проблему нужно решать системно и постоянно, и особенно важно это делать в спокойные времена – так просто легче, ведь нет столь острой реакции, как в кризисах.

Долларизация ментальности – это мышление, оценка доходов, значимых для нас вещей, уровень жизни не в тенге, а в долларах. Такое мышление искажает восприятие реальности, заставляет рынки, население, бизнесы вести себя иррационально, иногда глупо и часто во вред себе и экономике. В спокойное время искажения не проявляются, но в моменты кризиса играют роль керосина при пожаре.

Источники этого явления понятны: страна прошла развал Союза, испепеление рублевых накоплений, период гиперинфляции и гипердевальвации, когда курс за семь лет (конец 1993-го – 2002-й) вырос в 30 раз – от 5 до 150 тенге за доллар. Тем не менее с тех пор прошло уже больше десяти лет. За эти годы инфляция была довольно стабильной, в пределах 6 – 8%, тенге, курс тенге к доллару до недавнего времени (2002 – 2013 годы) за десятилетие так и остался равным 150 тенге. Привычка цепляться за условные единицы является «фантомной болью», не имеющей отношения к реальным проблемам.

Далее я остановлюсь на этом вопросе подробнее, рассматривая реалии экономики Казахстана, и особенно в части, касающейся информационного пространства. Здесь остановлюсь на том, что страшна не долларизация экономики в моменты кризисов – этот эффект был, бывает и будет во всех странах.

Важно то, что долларизация все эти годы нами же и воспитывалась, культивировалась и взращивалась в сознании наших граждан, она и сейчас лелеется и подкармливается в фоновом режиме и серьезно ограничивает проведение нормальной политики, искажает восприятие. Государственные служащие в первую очередь являются членами общества, и долларизация мышления искажает и их восприятие и оценку, более того, она проникла настолько глубоко, что искажает мышление и в экспертной части.

Национальный фонд и голландская болезнь

Национальный фонд является крайне важным институтом, однако понимание его смысла, функций и назначения, как мне кажется, утрачено сегодня.

Национальный фонд – это не запасы для будущих поколений и не отложенные на черный день средства, все это популяризованные интерпретации, которые хороши для разъяснения общественности, но крайне опасно, если так начинают думать люди, принимающие решения. Национальный фонд создается не с целью сохранить деньги, чтобы их не прокутить или прогулять, он целенаправленно создается для того, чтобы валютное давление не подорвало экономику. Это совершенно иная мотивация, и она требует детального разъяснения.

Богатые родители не дают лишних денег детям не потому, что боятся, что отпрыск их прокутит и внукам не останется. Лишние деньги не даются для того, чтобы отпрыск сначала научился зарабатывать, ну или вообще хотя бы учился, а не прожигал жизнь. Пример не так уж некорректен, как кажется.

Смысл в создании национального фонда не в том, чтобы сохранить деньги для будущих поколений. Его ключевой смысл в том, чтобы не отучить работать поколение нынешнее. Национальный фонд призван стерилизовать избыточные валютные поступления, проще говоря, хранить валюту отдельно. Побочной, именно побочной функцией фонда является компенсация в моменты кризисов или просто постепенное, дозированное введение его средств в экономику. Кстати, в России прямо разделили Национальный фонд на стабфонд и фонд накопления, разделив функции.

Если не стерилизовать избыточную валютную массу, поступающую от продажи ресурсов, то возникает голландская болезнь, или эффект Гронингена, или ресурсное проклятие. Эффект получил свое название от Гронингенского газового месторождения, открытого в 1959 году на севере Голландии. Быстрый рост экспорта газа вследствие освоения месторождения привел к увеличению инфляции и безработицы в стране, падению экспорта продукции обрабатывающей промышленности и снижению темпов роста доходов в 70-х годах.

Всякая страна и ее экономика являются участником международных отношений, так что для покупки чего-нибудь импортного нужна валюта, которую необходимо заработать. Страна, которая не зарабатывает валюту, не может импортировать товары. Есть, конечно, возможность получить первоначальный капитал в долг, но бесконечно жить в кредит не получится, у некоторых избранных стран получается, но в основном это невозможно. В общем, местная валюта и позиции импорта сильны ровно настолько, насколько сильно собственное производство и экспорт.

Экономика балансируется, потому что экспортные поступления определяются уровнем развития и конкурентоспособностью производства, импортеры завозят в страну столько, сколько позволяет экономика, соответственно, выстраивается нормальный обменный курс валюты.

Пусть себестоимость внутреннего производства – 160 тенге за единицу товара, а себестоимость импортного товара – 1 доллар. Тогда при курсе 160 тенге за доллар получается равновесие. Если экономика модернизируется и снижает себестоимость товара ниже 160 тенге, она сначала выдавливает импорт, а затем и выходит на экспорт. Получив экспортные доходы, бизнес начинает привлекать и валютные кредиты, которые его развивают и расширяют. Так происходит органичный рост экономики, при котором приток инвестиций, экспортных доходов идет сбалансированно с возможностями и потребностями национального производства. И когда появляется стабильный приток здоровых, заработанных в конкурентной среде доходов, тогда и национальная валюта может себе потихоньку укрепляться.

Вдруг в стране Счастье обнаруживаются ресурсы, которые страна сама не может употребить, а на внешнем рынке на них есть спрос. Эти ресурсы почти «бесплатны» для нее в смысле отсутствия затрат на их производство, а количество и объемы их производства вообще никак не зависят от экономики страны, уровня ее развития и конкурентоспособности.

В таком случае экспортные доходы Счастья начинают расти несоразмерно общим темпам развития экономики, кроме самих доходов резко нарастают объемы иностранных инвестиций в прибыльный сектор. Счастье стремительно богатеет, валюта начинает захлестывать внутренний рынок, потому что экономика не может ее принять и переварить. Местному регулятору приходится печатать больше местной валюты, ведь нужно ее обменивать, чтобы проводить расчеты внутри страны. Но так много денег в экономике тоже не нужно, она не готова их принять, в результате начинает нарастать инфляция. Чтобы избежать роста инфляции, местный регулятор останавливает выпуск местной валюты, в результате чего курс местной валюты укрепляется. В итоге в стране инфляция, курс укрепляется, средние заработные платы в долларовом выражении растут, импорт дешевеет – страна в полной мере носит название Счастье.

Поставим рядом с такой страной Счастье мифическую страну Оз, которой не выпала радость быть ресурсной. До обнаружения ресурсов в обеих странах рабочие, швеи, строители, мебельщики, производители компьютеров получали примерно одинаковые заработные платы, работали на примерно одинаковых станках. После обнаружения ресурсов жители страны Оз не разбогатели и с завистью смотрели на соседей.

В результате укрепления валюты и роста доходов жителей страны Счастье их товары подорожали, а товары из страны Оз подешевели. Заводы, фабрики страны Счастья начали закрываться, а заказы – переноситься в страну Оз. Работники стали переквалифицироваться в дистрибьюторов, менеджеров и «сэйлзов», продавая товары, произведенные в стране Оз. Те заводы в стране Счастье, которые не связаны с ресурсным сектором, закрываются, растет безработица, падают доходы.

Хочу подчеркнуть, что все эти процессы очень быстрые – занимают несколько лет, может, десятилетие – в зависимости от соотношения объема ресурсных доходов и размера экономики. Если прилив доходов и инвестиций значителен по сравнению с «нормальным» размером экспорта, то процесс деградации укладывается в годы. Если обычный экспорт и экономика большие, то деградация наступит через десять – пятнадцать лет, в случае большой экономики ресурсы не создают проблем.

Понимание времени очень важно. Национальный фонд создается не для сохранения денег детям – он создан для того, чтобы не развалить экономику сегодня, сейчас. То, что он достанется детям и внукам – это вынужденный подарок от текущего поколения: не забота, а вынужденный подарок, чтобы сохранить экономику сегодня. Фонд – это обязательное лекарство от переедания международной валюты, от излишнего усиления тенге, для развития здоровой, конкурентной экономики.

Часть вторая

Экономическая реальность

Введение

Глава 1.

Голландская болезнь

Глава 2.

Инвестиционная привлекательность

Глава 3.

Нефтяные иллюзии

Глава 4.

Олигопольность экономики

Глава 5.

Потребительский рынок: структура, доля импорта,

инфляция

Глава 6.

Обрабатывающая промышленность

Глава 7.

Долларизация

Глава 8.

Эволюция экономической политики (123)

Введение

Сегодня экономика Казахстана переживает очередной кризис и находится на этапе выбора дальнейшего пути развития. Считаю важным для осознания, что кризис экономики вызван не внешними факторами, а именно внутренними – это закономерный результат экономической и финансовой политики на протяжении 15 лет. Внешние факторы послужили лишь спусковым крючком, ускорили развязку, однако не являются фундаментальными причинами. В связи с этим особенно остро стоит выбор дальнейшего направления развития, но это в первую очередь требует понимания реальной ситуации в экономике.

Для выработки новой экономической политики необходимо сначала разобраться в особенностях экономики Казахстана, понять, как она работает и почему она работает именно так. Понимание причин позволит выработать эффективную политику. В противном случае мы рискуем опять начать борьбу со следствиями, сделать очередное «улучшение» ситуации, которое только отложит кризис и усугубит проблемы в дальнейшем.

В данном разделе я попытаюсь развенчать некоторые мифы, привычные шаблоны, психологические установки, которые очень сильно воздействуют на мышление и деформируют восприятие реальности. Неверное понимание реальности казахстанской экономики либо приводит к неверным решениям, либо извращает правильные решения на этапе их реализации – и то и другое приводит к дальнейшему ухудшению ситуации.

Кому-то приводимые тезисы покажутся очевидными, какими они мне самому кажутся, но мой опыт дискуссий, бесед с экспертами и людьми, принимающими решения или влияющими на их принятие, показал, что ошибочные парадигмы прочно укоренились в мышлении. Этот факт заставил меня более подробно остановиться на отдельных тезисах. Впрочем, этот факт и подвигнул меня к написанию книги.

Экономика Казахстана поражена голландской болезнью, является олигополистической и держится исключительно на государственном финансировании или нефтяных деньгах. Традиционные экономические меры в таких условиях либо неэффективны, либо неприменимы. Решение проблем возможно только при развороте к экспортной ориентации в политике.

Эта часть состоит из следующих глав.

Глава 1. Голландская болезнь. Существует мнение, что экономика страны испытывает признаки голландской болезни. Это неверная точка зрения. В реальности экономика страны давно и глубоко ею поражена.

Глава 2. Инвестиционная привлекательность. Мнение о том, что экономика страны является инвестиционно привлекательной, ошибочно. В реальности экономика страны уже давно не привлекает иностранных инвесторов и целиком и полностью зависит от средств Национального фонда и квазигосударственных заимствований.

Глава 3. Нефть как основа экономики. Мнение о том, что Казахстан идет к большой нефти, сырьевой сектор ждет большое будущее, он может быть основой и драйвером развития экономики, является крайне вредной иллюзией. Реальность такова, что пик добычи нефти уже пройден и перспективы будущего роста весьма туманны. Горнодобывающий сектор сам начинает генерировать трудности для экономики.

Глава 4. Структура рынка. Мнение о том, что экономика Казахстана функционирует в условиях рынка совершенной конкуренции, является мифом. Реальность заключается в том, что экономика страны олигопольна, то есть политики и механизмы, работающие для рыночных условий, не работают и неэффективны для Казахстана. Речь даже не идет о государственном капитализме или участии государства, речь идет о самой структуре рынка страны.

Глава 5. Потребительский рынок Казахстана. Рассматривается цепочка добавленной стоимости, роль и относительная величина сектора торговли в экономике. Показывается отсутствие связи между номинальным курсом и внутренними потребительскими ценами, и рассматриваются механизмы инфляции в Казахстане. Феноменальный рост доли торговли в 2010 – 2015 годах связан с антикризисной программой роста государственных расходов, примененной на олигопольном рынке.

Глава 6. Производство обрабатывающей промышленности Казахстана. Объем, потенциал и роль в экономике. Отечественное производство потребительских товаров сопоставимо с объемами импорта таких товаров, более того, существующий экспортный потенциал несырьевой экономики в виде имеющихся, уже построенных мощностей сопоставим с объемами экспорта нефти и составляет до 20 млрд долларов США.

Глава 7. Долларизация: иллюзии и реальность. В этой главе я остановился на истоках этого явления, сегодняшней объективной несостоятельности, что подчеркивает ее ментальный, иррациональный характер, а также дал оценки вполне объективному экономическому, реальному ущербу, который создает психологическая долларизация.

Глава 8. Эволюция экономической политики и мышления в Казахстане. На программных документах показывается, как плавно, но очень быстро произошла подмена экономической идеологии. В стратегии «Казахстан-2030» было заявлено об экспортной направленности, однако фактически страна вела импортозамещающую политику с 2003 года.

Глава 1.

Голландская болезнь

В первой части я подробно описывал смысл ресурсного проклятия, или голландской болезни, а также назначение и цель Национального фонда. Болезнь выражается в чрезмерном притоке валюты в экономику, с которым она не может справиться. В результате этого растет инфляция, безосновательно укрепляется номинальный курс, также безосновательно растут стоимость жизни и доходы, понижается эффективность экономики. Казахстанская экономика в полной мере заразилась этой болезнью, несмотря на наличие института Национального фонда.

Формально, конечно, это не голландская болезнь, потому что нефтяные поступления, то есть средства Национального фонда, аккумулировались отдельно и не использовались в экономике. Если смотреть с точки зрения Национального фонда как резерва для будущих поколений, то идея реализовывалась совершенно четко и последовательно – средства хранились отдельно и накапливались, приток же валюты шел в виде инвестиций и кредитов через частный сектор. Но Национальный фонд не является накоплениями для будущих поколений – этот момент я подчеркнул в первой части книги. Национальный фонд – это регулятор, мешок, который абсорбирует избыточный приток валюты, и с этой точки зрения – с точки зрения своего реального смысла – Национальный фонд оказался неэффективен.

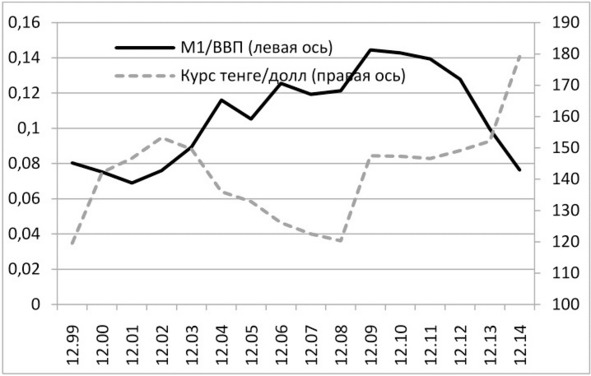

Ниже приведен график агрегата M1/ВВП и курса тенге к доллару, по данным Национального банка РК. Денежный агрегат М1 – это количество тенге в экономике как наличных, так и безналичных. Понятно, что чем больше ВВП, тем больше денег нужно, чтобы обслуживать расчеты между субъектами экономики, бизнесом и населением. Из графика видны проблемы голландской болезни: сильное укрепление тенге на фоне резкого роста его количества, для того чтобы хоть как-то компенсировать наплыв валюты.

Замечу, что в стране тогда реализовывался режим свободно плавающего курса валюты с фокусом на удержании инфляции в заданном коридоре. Эта политика успешно реализовалась в 2003 – 2008 годах. Инфляция действительно большую часть времени была ниже 8%, с единственным всплеском в 2007 году. Низкая инфляция достигалась за счет очень серьезного укрепления курса тенге – на протяжении 7 лет он укреплялся в среднем на 3,9%.

Инвестиции в экономику шли не в результате того, что она была фантастически конкурентной и открывала бесконечные просторы для бизнеса. Эти инвестиции шли в сырьевой сектор. Отдельно остановлюсь на поступлении денежных средств за продажу месторождений, которые также теоретически должны были поступать в Национальный фонд.

Массовая продажа месторождений полезных ископаемых происходила в 2002 – 2004 годах. Летом 2001 года был утвержден модельный контракт на недропользование и началось активное заключение контрактов. Первыми покупателями стали в основном казахстанские компании или совместные предприятия, а размеры подписных бонусов были не очень большими – основным требованием были объемы последующих инвестиций. В 2003 – 2005 годах сформировался вторичный рынок месторождений – уже приватизированные месторождения перепродавались реальным инвесторам или сильным партнерам. Цены вторичного рынка были значительно, порою в разы и десятки раз выше, чем подписные бонусы, но поступления от этих сделок уже не попадали в Национальный фонд. Это были сделки частного сектора, а поступления от них вливались в экономику страны, причем неважно, где и в какой валюте заключалась сделка. Часто эти сделки происходили за границами РК, однако деньги все равно возвращались в страну, потому что продавцами были казахстанские граждане и компании.

Итак, значительная часть денежных потоков и инвестиций шла именно в горнорудный сектор, но формально Национальный фонд уже не мог абсорбировать эти потоки – они стали частными инвестициями в частные компании, прямыми иностранными инвестициями или просто сделками купли-продажи частного сектора.

С началом голландской болезни, то есть неоправданным укреплением тенге, ростом доходов населения, надуванием пузыря на рынке недвижимости, ростом странового рейтинга, деньги потекли рекой в основном в финансовый сектор. Даже само по себе усиление тенге также стимулировало приток спекулятивных капиталов: тенге в период с 2003 по 2008 год в годовом выражении укреплялся к доллару на 2 – 3 – 5 – 9%, а в целом он укрепился на 23%. Усиление валюты и появляющаяся курсовая разница являются дополнительной премией для кредитора или инвестора. Банки начали привлекать дешевые кредиты, во многом обеспеченные страновым рейтингом, который, в свою очередь, основан на сырьевых ресурсах. Дополнительный спекулятивный приток валюты укреплял тенге, а укрепление стимулировало приток валюты. Голландская болезнь стремительно прогрессировала.

Ниже приведен график ежегодного прироста внешнего долга и роста внешних активов (Национальный фонд и золотовалютные резервы, по данным Национального банка) в млрд долларов США.

Замечу, что речь идет о приросте внешнего долга, не включающем межфирменную задолженность. Эта задолженность, то есть долг дочерней казахстанской компании перед иностранной материнской, может быть не связана с реальными денежными потоками – зачастую, особенно в сырьевом секторе, материнская компания сама приобретает оборудование, товары и услуги, а затем передает их уже в виде долга своей дочке.

Очевидно, что, формально изолировав деньги Нацфонда, страна получила гораздо большие суммы через внешние, в основном корпоративные и банковские займы. С точки зрения управления валютными потоками проще было бы не мудрить с Национальным фондом, а просто все сырьевые деньги тут же возвращать в экономику: последствия были бы теми же – голландская болезнь, разрушение перерабатывающей промышленности пузыри на финансовом (ипотечном и потребительском) рынке и в недвижимости.

Остановлюсь подробнее на том, почему разрушалась перерабатывающая промышленность. В 2004 – 2008 годах мы имели два негативных фактора для отечественного производства – инфляцию и укрепление тенге. За 5 лет инфляция составила 60%, при этом курс доллара снизился со 150 до 120 тенге. В таких условиях для сохранения конкурентоспособности эффективность производства товаров в Казахстане должна была бы вырасти в два раза. Проиллюстрирую это примером.

Пусть цена пары носков, произведенной в Казахстане, составляла в 2003 году 150 тенге и эти носки конкурировали с импортной продукцией, цена которой была равна 1 доллару за пару. В соответствии с инфляцией (60%) к 2008 году цена отечественных носков выросла до 240 тенге. Цена же импортной продукции в 2008 году осталась неизменной и равной 1 доллару, но по новому курсу это не 150, а всего 120 тенге!