Полная версия:

Экономика Казахстана. Мифы и реальность

Очевидно, что у казахстанского производителя есть два выхода: либо в течение этих пяти лет постоянно повышать свою эффективность и за пять лет снизить себестоимость в два раза, либо просто закрыться, уволив работников фабрики. Для повышения эффективности в два раза за пять лет нужно много инвестировать, кредитоваться, модернизировать производство, рисковать деньгами и активами, «гореть на работе»… и все это только для того, чтобы сохранять равновесие с конкурентом. Не развиваться, не наращивать прибыль, не расширять производство, а всего лишь сохранять текущую рыночную позицию!

При этом иностранные конкуренты совершенно никак не напрягаются, не модернизируются и не рискуют – они по-прежнему продают носки по доллару за пару. Если же иностранный производитель немного нарастит маркетинговую активность или чуть снизит цены, то казахстанское производство вообще вылетит с рынка. Понятно, что при таких перспективах национальному производителю проще и безопаснее уволить сотрудников, продать здания и землю и построить бизнес-центр, торговый дом или переключиться на торговлю продукцией собственных иностранных конкурентов.

Реальный эффективный обменный курс и торговый баланс

Я подробно рассказывал о показателе реального эффективного обменного курса в первой части книги. Здесь напомню, что индекс РЭОК определяет улучшение или ухудшение условий торговли, то есть конкурентоспособность отечественной и иностранной продукции с учетом инфляций в разных странах и изменений номинальных обменных курсов. Рост индекса РЭОК означает ухудшение условий торговли, то есть ухудшение курсовой конкурентоспособности отечественного производителя и улучшение ее у иностранного производителя. В качестве базового года принят 2000 год, в котором индекс РЭОК принят за 100. Замечу, что рост индекса в любом случае означает ухудшение условий торговли и конкурентоспособности. Если в каком-то году он был равен 60, а в следующем стал равен 70, то конкурентоспособность отечественного производства за этот год снизилась. Это снижение не связано с эффективностью или качеством производства – ухудшение условий торговли произошло исключительно в результате курсовой политики.

Как уже говорилось, ухудшение условий торговли практически не влияет на сырьевой сектор. Никто не переключится с казахстанской на канадскую или арабскую нефть, посчитав это более выгодным. Цена нефти одинакова и не зависит от себестоимости или прибыльности ее производства. В потребительском же рынке покупатель легко переключается между различными производителями макарон, телевизоров, мебели или одежды – в несырьевом секторе себестоимость товаров, цена, качество, бренд играют существенную роль.

Если богатство страны, ее уровень жизни определяются продажами производимых ею товаров и услуг на внешних рынках, то все в порядке – импорт определяется экспортом – торговля сбалансирована. Страна зарабатывает на произведенном продукте и покупает то, что может себе позволить купить. Если есть долгосрочный дисбаланс, то есть объемы импорта не соответствуют уровню заработка страны – экспорту несырьевых товаров и услуг, то накапливаются проблемы.

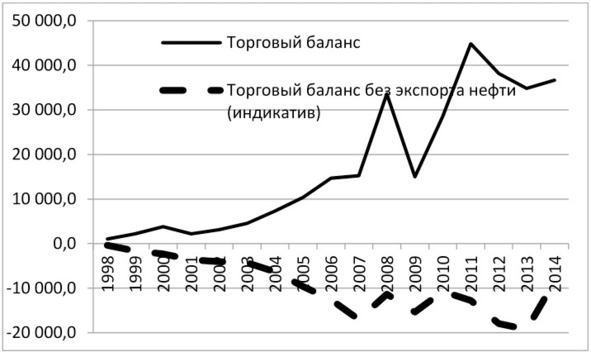

Ниже приведен обычный общий торговый баланс Казахстана, включающий в себя экспорт нефти, а также торговый баланс, из которого эти доходы исключены. Торговый баланс без доходов от нефти рассчитан мною через объемы экспорта нефти и средней цены нефти марки Brent. Этот торговый баланс системно отрицателен: он резко вырос в 2003 – 2007 годах, а затем закрепился в районе минус 12 – 17 млрд долларов, и финансируется этот дисбаланс из нефти.

Методологический комментарий. Торговый баланс без учета нефти является моей оценкой, но я считаю ее весьма объективной. Понятно, что казахстанская нефть продается на разные рынки с разными маршрутами транспортировки, да и сама по себе нефть неоднородна. Часть объемов продается по цене смеси Urals, которая торгуется дешевле, чем Brent. С другой стороны, значительную часть экспорта нефти обеспечивает ТОО «Тенгизшевройл», которое продает нефть под собственным брендом «Тенгиз», и этот сорт дороже Brent. Различные рынки с различными маршрутами транспортировки, как правило, дают одинаковую конечную цену для производителя, то есть цену «на скважине» или экспортную. На одних рынках цена выше, чем на других, потому что есть дифференциал, связанный со стоимостью транспортировки, одни компании продают нефть «на скважине», другие – в портах или на границе. Однако все эти различия не принципиальны, потому что они взаимно компенсируют друг друга, а расхождения составляют от 5 до 7 долларов за баррель – стоимость премий и дисконтов. В моменты снижения цен разница снижается, в моменты роста цен она повышается, но в любом случае в процентном соотношении ошибка – а в интересующий нас период цены были высоки – находится в пределах 5%. Величина ошибки позволяет с уверенностью говорить о тенденциях – всякие корректировки и уточнения существенно на них не влияют.

Ниже приведена динамика индекса РЭОК (реального эффективного обменного курса) (правая ось) и дефицита ненефтяного торгового баланса.

Резкий рост чистого импорта в 2004 – 2007 годах связан со значительным ростом РЭОК с 89 в 2003-м до 112,7 в 2008 году. Фактически с точки зрения торгуемых товаров тенге укрепился на 25%, что вызвало падение конкурентоспособности казахстанского производства и приток импорта. Падение импорта в 2008 году связано с общим кризисом в стране.

Девальвация 2009 года снизила индекс РЭОК, но он остался выше уровня 2006 года – периода разгара голландской болезни. Фактически конкурентоспособность казахстанских товаров с точки зрения обменного курса не восстановилась, условия торговли так и остались гораздо хуже, чем были в 2000 – 2003 годах, и это состояние продолжалось до 2015 года. Невыгодные условия торговли продолжали удушать отечественное производство, создавая преимущества импортным товарам. Это, в свою очередь, приводило к дальнейшему ухудшению условий торговли – спираль закручивалась до девальвации 2014 года. Девальвация 2014 года не восстановила паритет, и уже через год условия торговли опять ухудшились.

Если говорить в терминах медицины, то девальвации 2009 и 2014 годов только частично снимали или купировали острые, кризисные явления, но не возвращали баланс конкурентоспособности казахстанских и иностранных производителей до здорового уровня. Экономика напоминает хронически больного человека, периодически снимающего обострения стимуляторами, но не лечащего болезнь, которая продолжает подтачивать организм: обострения наступают все чаще, дозы стимуляторов с каждым разом растут, а в целом болезнь развивается.

Еще раз обращу внимание на то, что номинальный курс не имеет смысла для экономики. Мировой кризис привел к тому, что инфляция в мире резко снизилась, обсуждались возможности дефляции, мировые производители снижали цены – шли серьезные экономические процессы и изменения. Зафиксировав и удерживая курс тенге к доллару, обманываясь номинальной стабильностью, страна стабильно и систематически ухудшала свою реальную торговую позицию, собственную конкурентоспособность.

Считаю, что для нормальных условий конкуренции в среднесрочной перспективе индекс РЭОК должен быть на уровне 75 – 80. В 2002 году, наверное, достаточно было и 90, но с тех пор наша несырьевая экономика значительно ослабилась: потеряны мощности, люди и рыночные ниши. Восстановление требует времени, а значит, нужно обеспечить больший ценовой запас в конкуренции (при РЭОК = 100 в 2000 году).

Текущие экономические проблемы являются результатом посткризисных политик и были прогнозируемы еще в 2009 году. Хочу отдельно подчеркнуть, что летом 2013 года НБ РК, по-видимому, попытался плавно ослабить тенге, но это движение тут же вызвало панику в информационном пространстве, начались девальвационные ожидания – в результате председатель НБ выступил с заявлением и курс снова стабилизировался. Это показательный пример того, когда неверно сформированное общественное мнение, искаженное информационное пространство, народно-площадная экспертиза заблокировали реализацию правильной, остро необходимой валютной политики.

Резкая и внезапная корректировка курса тенге в 2014 году подорвала уже ослабленную экономику, бессмысленные же дальнейшие действия по удержанию курса в течение 10 месяцев 2015 года усугубили ситуацию, ввергая страну в кризис. Шоковая девальвация является крайней мерой и используется очень редко – это инструмент последней надежды, когда экономика стоит на пороге коллапса. В 2008 году она была оправданна: население, бизнес к ней были готовы и ждали. Девальвация 2014 года была совершенно бессмысленной. Не было никакой срочности, катастрофичности, даже необходимости в таком шоке. Да, тенге был переоценен, да, он нуждался в ослаблении еще с 2012 года, но его можно и нужно было бы ослаблять постепенно, без разрушения доверия к регулятору, к тенге и экономических потрясений.

Образно говоря, с 2004 по 2007 год нам давали деньги под нефть и под запасы Национального фонда, и мы стали жить не по карману. Кризис 2008 – 2009 годов не отрезвил, не заставил вернуться к реальным для экономики показателям, создать условия для ее развития – реально оценить ситуацию не хватило воли или компетенций, – мы просто впрямую пересели на нефтяные деньги и сбережения, потому что в долг и под будущие потоки сырьевых доходов денег уже не давали. При такой политике неэффективность и структурные перекосы в экономике нарастали. Теперь заканчиваются и нефтяные деньги.

Заключение

В 2003 – 2008 годах экономка страны на четверть снизила свою конкурентоспособность по условиям торговли. Упрощенно это можно понимать следующим образом: если в 2003 году два совершенно одинаковых завода в Казахстане и за границей, имея одинаковую квалификацию персонала, одинаковые технологические линии и производительность, выпускали продукцию по одинаковым ценам, то в 2008-м себестоимость отечественного производства выросла на 25% относительно зарубежного аналога. Этот рост себестоимости произошел исключительно в результате курсовой политики – неоправданного укрепления тенге. Девальвация 2009 года не убрала, а всего лишь немного снизила валютный диспаритет, но уже к 2013 году он снова достиг уровней 2008 года, девальвация 2014 года опять уменьшила диспаритет, но уже в 2015 году он снова вырос. Девальвация 2015 года оказалась уже более существенной, курсовая неконкурентоспособность почти исчезла, и сейчас стоит вопрос о дальнейшей политике.

Экономика страны напоминает запутавшегося в долгах человека, который живет не по средствам, отказывается работать на меньшую зарплату, снизить свои запросы, жонглируя долгами и проедая сбережения. Периодически такой человек попадает в кризисы, после которых появляются просветы, но с каждым разом кризис все глубже, а просветы все меньше. Единственным выходом из ситуации является принципиальный пересмотр своих привычек, стиля жизни и запросов – в экономике это означает принципиальный пересмотр экономической политики. Не очередные антикризисные меры, а именно политики в целом.

Для нормального и стабильного развития экономики необходимо, чтобы она была конкурентоспособной, то есть могла сама зарабатывать деньги на внешних рынках. Для этого необходимо либо понизить себестоимость казахстанских товаров в валюте на 25 – 40%, либо получить право назначать премию к ним в 25 – 50%, то есть убедить потребителей покупать казахстанские товары дороже, чем иностранные аналоги.

Формально правительство работает в обоих направлениях. В части понижения цен разработаны предложения и программы по энергосбережению, структурным реформам, повышению внутренней эффективности – все в порядке, работа идет. Проблема состоит в том, что, во-первых, понижение цены на 25 – 40% в целом по экономике даже в 10-летний срок является чудом и волшебством, а во-вторых, для такого чуда необходимо, чтобы производство уже работало (для действующих производств ЕЩЕ работало), причем прибыльно – иначе откуда же брать деньги на модернизации? Очевидно, что сегодня при существующих условиях торговли и с текущей себестоимостью производство либо не запустится, либо очень быстро остановится; а без работающего производства все программы по повышению его эффективности лишены смысла.

Для повышения цены на свою продукцию (назначения премии) есть два пути. Первый является классическим: десятилетия продаж, работы с потребителем, присутствия на рынке, наработанная репутация, качество продукции, инвестиции в бренд. Понимая, что этот путь в текущих условиях невозможен, Казахстан решил идти своим путем и совершить прорыв. Страна делает ставку на прорывные проекты и технологии – фактически ищет «волшебную пилюлю», которая выстроит покупателей казахстанской продукции в очередь, позволит нашим товарам завоевать мировые рынки сразу и быстро. А пока идет поиск такого чуда, экономическая политика остается неизменной. И снова хорошая аналогия с запутавшимся в долгах человеком: он, как правило, тоже живет поиском внезапного богатства, волшебной сделки, чудесной работы – в общем, прорывом, который сразу все изменит.

Фактически текущая экономическая политика опирается на два чуда: либо вдруг наши товары буквально вот-вот и сразу подешевеют, либо мы найдем чудесную таблетку и их начнут покупать по любой цене.

Между тем есть простой и очевидный путь – создание выгодных для казахстанского производства условий торговли. Нужно признать, что экономика больна, тенге необоснованно силен и не позволяет ей развиваться. Ослабление тенге автоматически снизит цены казахстанских производителей по сравнению с иностранными конкурентами, даст возможность запустить казахстанское производство. Работающие производства далее смогут повышать свою эффективность, повышать качество продукции, нарабатывать репутацию и назначать премии за бренд, переходить в более высокие ценовые сегменты.

Несостоятельность страхов о том, что «население страны обнищает», «цены производителей все равно поднимутся на тот же уровень потому, что у нас все импортное», я рассмотрю в главе 5.

Глава 2. Инвестиционная привлекательность

Очень важно понимать смысл, ценность и роль инвестиций в экономике. Я хочу остановиться на этом моменте подробнее, потому что вижу и понимаю, что в общественном сознании и казахстанском информационном пространстве смысл искажен.

Инвестиции сами по себе не являются драйвером экономики – они являются следствием возможностей, которые предоставляет экономика, признаком уверенности инвесторов. Исходной и начальной предпосылкой для них являются конкурентные преимущества, которые дает открытие производства в этой стране, получаемые коммерческие выгоды, ведь инвесторы не благотворительные организации, – они вкладываются в проекты и страны, в которых видят возможность заработать и приумножить свои деньги. Инвестиции являются признаком здоровья экономики, следствием успешной политики.

Можно провести аналогию с энергопотреблением. Рост энергопотребления, как правило, отражает рост экономики и в какой-то степени является положительным признаком. При этом само по себе энергопотребление не влечет за собой роста экономики – сжигание бензина на холостом ходу или света посреди белого дня в краткосрочном периоде, конечно, приводит к росту доходов бензоколонок или электросетевых компаний и к приросту ВВП, но очевидно, что это крайне неразумный путь экономического развития.

С инвестициями в нашем экономическом мышлении произошла именно такая метаморфоза – они превратились из признака и следствия успешности экономики в драйвер роста, в основу. Инвестиции стали самоцелью и фокусом экономической политики, от них стало зависеть благосостояние.

Корни этого явления лежат в импортозамещающем восприятии и восходят к 2003 году. В момент своего массового притока в сырьевой и добывающий сектор иностранные инвестиции действительно во многом являлись драйвером экономического роста страны – они создавали дополнительный и мощный спрос на местном рынке. Ключ к пониманию находится в том, что это были иностранные инвестиции, то есть фактически это был экспортный спрос на наши товары и услуги, ведь покупателями были иностранные компании. С точки зрения макроэкономики иностранные инвестиции являются деньгами, которые были заработаны иностранными компаниями на внешнем рынке, а потрачены внутри страны. Такие инвестиции являются спросом со стороны внешних рынков, то есть фактически являются экспортом наших товаров и услуг.

В общественном же, и не только общественном, сознании сформировалось неверное понимание, что инвестиции сами по себе являются драйвером роста. Это привело к тому, что страна начала замещать иностранные инвестиции собственными, пытаясь сохранять уровень инвестиций и даже его наращивать в погоне за экономическим ростом.

Вернусь к аналогии с бензоколонкой и энергопотреблением. Владелец сетевой компании или бензоколонки будет рекомендовать и приветствовать, когда его клиенты жгут бензин, прогревая машины, или вхолостую жгут лампочки, не выключая свет. Клиентские расходы – это его доходы. Но тот же владелец будет выглядеть не очень разумно, если при падении продаж начнет сам жечь энергию или рекомендовать своей семье делать то же самое в попытках поддержать свои продажи. Рост продаж самому себе не приведет к его богатству, они будут просто уничтожать его накопления. Гораздо правильнее будет принять падение продаж и понять, что же нужно изменить в собственном бизнесе, чтобы вернуть клиентов.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов