Полная версия:

Финансовое право России

Росфинмониторинг от имени РФ участвует в деятельности Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), Комитета экспертов Совета Европы по оценке мер противодействия легализации преступных доходов (МАНИВЭЛ), Евразийской группе по противодействию легализации преступных доходов и финансированию терроризма (ЕАГ), Азиатско-Тихоокеанской группе по типу ФАТФ (АТГ) и др.

Росфинмониторинг осуществляет следующие полномочия:

– осуществляет контроль за выполнением юридическими и физическими лицами законодательства РФ о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма посредством проведения проверок и принятия необходимых мер по устранению последствий выявленных нарушений, а также привлечение к ответственности юридических и физических лиц, допустивших нарушение законодательства РФ в этой сфере;

– выдает предписания об устранении выявленных нарушений законодательства РФ о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

– осуществляет сбор, обработку и анализ информации об операциях (сделках) с денежными средствами или иным имуществом, подлежащих контролю, а также иной направляемой в Росфинмониторинг информации;

– осуществляет в установленном им порядке проверку информации об операциях (сделках) с денежными средствами или иным имуществом в целях выявления операций (сделок), связанных с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма;

– выявляет признаки, свидетельствующие о том, что операция (сделка) с денежными средствами или иным имуществом связана с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма;

– осуществляет в соответствии с законодательством РФ контроль за операциями (сделками) с денежными средствами или иным имуществом и др.

Центральный банк РФ (Банк России) – федеральный орган, осуществляющий регулирование банковской системы РФ, банковский надзор за деятельностью кредитных организаций и денежную эмиссию. Кроме того, совместно с Правительством РФ Банк России разрабатывает и проводит единую государственную денежно-кредитную политику.

В отличие от иных федеральных финансово-экономических институтов ключевым элементом правового статуса Банка России выступает его независимость. Свои функции и полномочия, предусмотренные ст. 75 Конституции РФ, а также в ст. 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления.

Основными целями деятельности ЦБ РФ являются:

– защита и обеспечение устойчивости рубля;

– развитие и укрепление банковской системы Российской Федерации;

– обеспечение стабильности и развитие национальной платежной системы;

– развитие обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Банка России.

Счетная палата РФ – постоянно действующий (не подлежит досрочному роспуску) высший орган внешнего государственного аудита (контроля). Подотчетна Федеральному Собранию РФ. В 1953 году была создана Международная организация высших органов финансового контроля (ИНТОСАИ) – авторитетный всемирный альянс государственных аудиторских институтов. Счетная палата РФ стала членом ИНТОСАИ, как и ее европейского отделения – ЕВРОСАИ, с момента своего создания[121].

Задачами Счетной палаты РФ являются:

– контроль за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

– аудит реализуемости и результативности достижения стратегических целей социально-экономического развития РФ;

– анализ недостатков и нарушений, выявленных в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;

– оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;

– определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ;

– контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных кредитных организациях РФ и др.

Отдельно подчеркнем, что, помимо вышеперечисленного, нельзя упускать из виду то фактическое влияние, которое оказывают на управление финансовой системой Администрация Президента РФ (являющаяся государственным органом, обеспечивающим деятельность главы государства и осуществляющим контроль за исполнением его решений), а также функционирующие при Президенте РФ конституционные совещательные органы (Совет Безопасности РФ и Государственный Совет РФ) и различные консультативные совещательные органы (в настоящее время это порядка 30 комиссий и советов).

В частности, в настоящее время Государственный Совет (после конституционных поправок 2020 г.) выступает конституционным государственным органом, формируемым президентом РФ для обеспечения согласованного функционирования и взаимодействия органов единой системы публичной власти, определения основных направлений внутренней и внешней политики РФ, а также приоритетных направлений социально-экономического развития государства (п. 1 ст. 3 Федерального закона от 08.12.2020 № 394-ФЗ «О Государственном Совете Российской Федерации»). При этом отмечается, что в рамках свой общей компетенции Государственный Совет может рассматривать вопросы, касающиеся взаимодействия органов публичной власти (что имеет ключевое значение при распределении бюджетного финансирования) и оказывать существенное влияние на формирование расходной части федерального бюджета (в том числе в долгосрочной перспективе, на идеологию учреждения национальных проектов и системы грантовой поддержки отраслей экономики). Кроме того, одна из его задач – обсуждение основных параметров проекта федерального закона о федеральном бюджете на очередной финансовый год и на плановый период, а также информации Правительства РФ о ходе исполнения федерального бюджета и о реализации национальных целей развития страны[122].

Контрольные вопросы

1. Дайте определение финансов.

2. Что такое финансовая деятельность государства и муниципальных образований?

3. Что означает понятие «финансовая система» и из каких элементов она состоит?

4. Какие вы знаете методы финансовой деятельности?

5. Перечислите органы государственной власти, осуществляющие финансовую деятельность.

Глава 2. Предмет и система финансового права

1. Предмет, метод и место финансового права в системе российского права

Как уже указывалось выше, финансовое право выступает самостоятельной публично-правовой по своей природе отраслью российского права и определяемой в литературе, как правило, следующим образом.

Финансовое право принято определять как совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе функционирования финансовой системы страны – образования, распределения и использования публичных финансов (денежных фондов государства и муниципальных образований), необходимых для бесперебойного осуществления органами власти и местного самоуправления функций государства.

Под предметом финансового права, принято понимать общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по планомерному образованию (формированию), распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации своих публично-правовых функций.

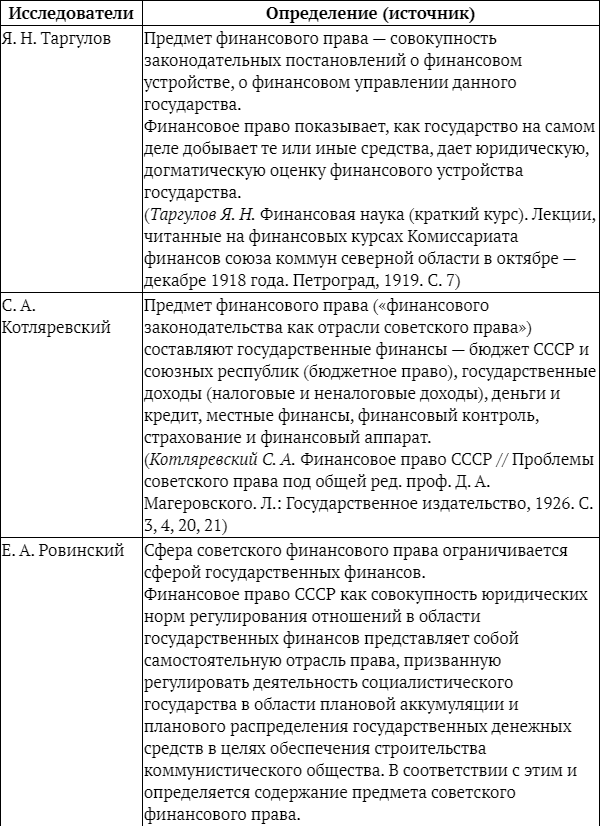

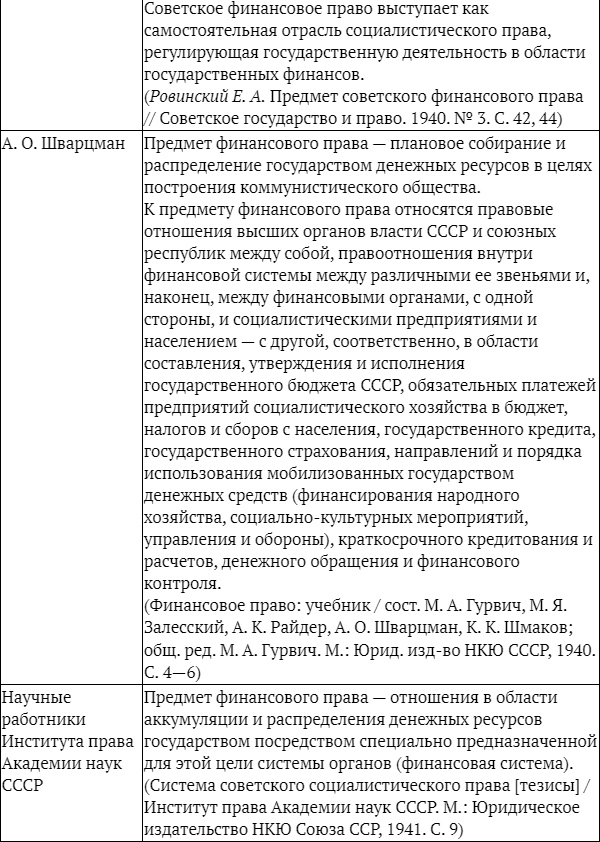

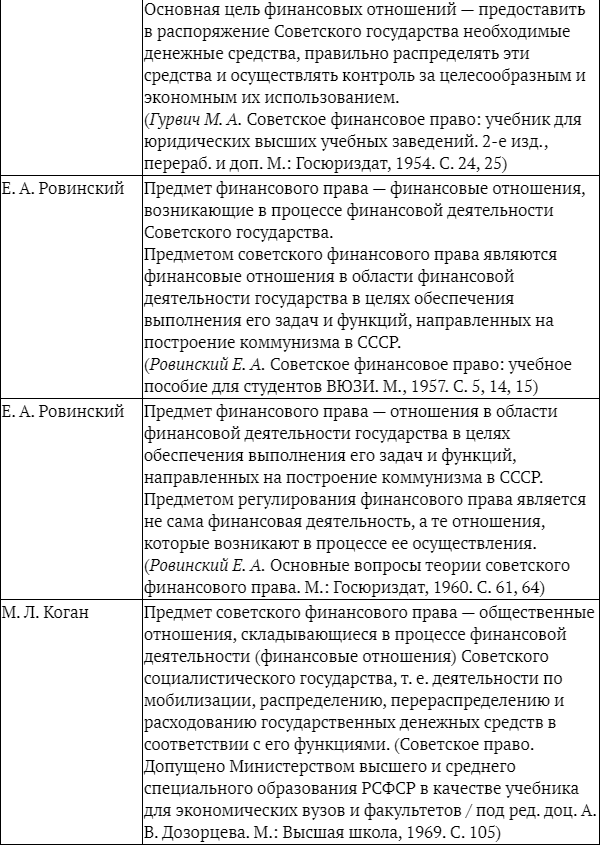

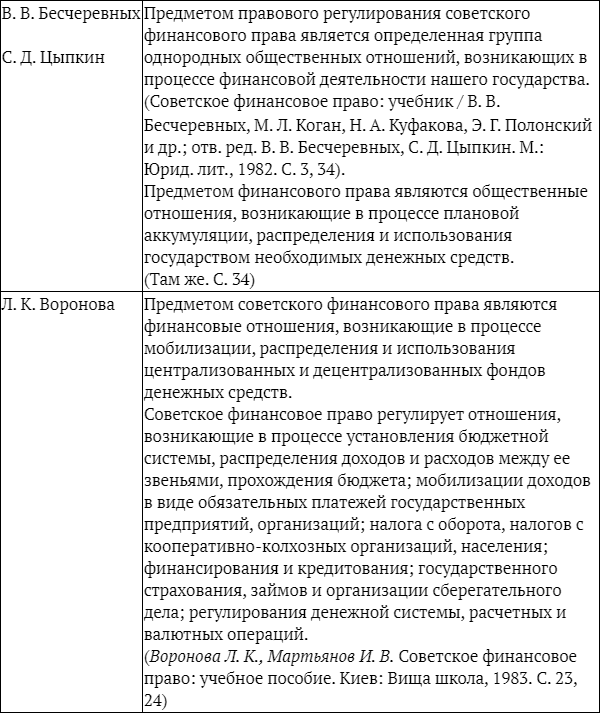

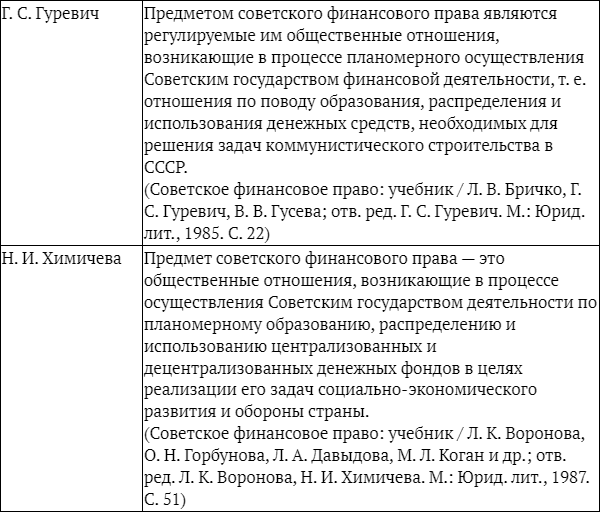

Таблица 2

Взгляды отечественных ученых на предмет финансового права (советский период)

Разработку теоретических вопросов советского финансового права, и в том числе учения о его предмете, заслуженно связывают с фигурой Е. А. Ровинского. Первые попытки определения границ предмета советского финансового права как самостоятельной отрасли, входящей в систему социалистического права, были предприняты Ефимом Абрамовичем сначала в 1938 г. в докладе «Советское финансовое право» на собрании секции финансово-бюджетного права Института права АН СССР (в настоящее время – Институт государства и права РАН), а затем в статье «Предмет советского финансового права» (1940 г.)[123]. Указанные разработки нашли свое место в его кандидатской диссертации («Предмет советского финансового права», успешно защищенной 14 января 1940 г. на заседании ученого совета Института права АН СССР), впоследствии развиваются в двух вариантах его диссертации на соискание ученой степени доктора юридических наук[124]. Характеризуя положения этого докторского исследования, К. С. Бельский указывает, что Е. А. Ровинский «осуществил синтез всего нового в области теории финансового права, что появилось в трудах ученых за годы советской власти: сформулировал определение системы советского финансового права и разделил ее на общую и особенную части, включив в первую принципы и правовые формы финансовой деятельности, а во второй определив основные части – правовые институты бюджетного права, налогового права, государственного кредита, денежной системы, финансового контроля; обосновал и дал развернутую характеристику финансовым правоотношениям; провел и обосновал границу между финансовым правом как отраслью права и финансовым правом как наукой»[125].

Считается, что существенным вкладом Е. А. Ровинского в развитие науки советского финансового права стало именно учение о финансовой деятельности советского государства[126]. Выше нами уже указывалось, что проблемы «хозяйственной деятельности государства» – «финансового хозяйства» – «финансовой деятельности государства» разрабатывались еще в науке русского финансового права. В одном из первых учебных пособий Советской России С. А. Котляревский, характеризуя предмет и значение финансового права, также использует понятие «финансовая деятельность государства»[127].

Е. А. Ровинский первоначально (например, в довоенных докладе и статье о предмете советского финансового права) в качестве базовой категории «фехтует» со своими оппонентами правовой конструкцией «государственная деятельность в области государственных финансов» («деятельность социалистического государства в области плановой аккумуляции и планового распределения государственных денежных средств в целях обеспечения строительства коммунистического общества»[128]). Но именно в его творческой лаборатории конструкция «финансовая деятельность советского государства» в последующем обретет всем нам привычный, по сути, уже классический вид.

Финансовые отношения возникают в процессе финансовой деятельности государства, под которой понимался процесс планового осуществления Советским государством аккумуляции, распределения и использования централизованных и децентрализованных фондов денежных средств, с помощью которых обеспечивалось практическое осуществление его задач и функций в конкретный период развития. Поэтому финансовая деятельность государства определялась в его работах в качестве организационной основы финансового права. Само же советское финансовое право определялось как самостоятельная отрасль социалистического права, представляющая собой совокупность юридических норм, которыми регулируют отношения, складывающиеся в сфере финансовой деятельности государства[129].

Тут необходимо напомнить, что в работах раннего советского периода предпринимались попытки определять предмет финансового права через простое перечисление регулируемых им финансовых институтов. Например, в учебнике 1946 г. авторы давали следующее определение предмета финансового права: «Финансовое право является совокупностью юридических норм, регулирующих отношения в области бюджета, налогов, государственного кредита и сберегательного дела, государственного страхования, государственного социального страхования, краткосрочного кредита и расчетов организации денежной системы, регулирования денежного обращения и финансового контроля»[130]. Как известно, приведенное определение (впрочем, как и в целом вся работа) практически не заслужило добрых слов у критиков. В частности, М. А. Гурвич в своей фактически разгромной рецензии писал, что учебник «недоброкачественный», «при конструировании его авторы исходили не из предмета правового регулирования, не из правового анализа финансовых отношений и их особенностей в различных областях финансовой деятельности советского государства, а преимущественно из их экономической сущности и природы»[131]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Все современные нормативные правовые акты, упомянутые в данном учебнике, рассматриваются (за исключением особо оговоренных случаев) в действующей редакции. С источником их опубликования, а также с внесенными в них изменениями и дополнениями можно ознакомиться на официальном интернет-портале правовой информации (http://www.pravo.gov.ru), а также обратившись к справочно-правовым системам «Гарант», «КонсультантПлюс» и др.

2

Она, кстати, вместе с сокурсниками ведет в социальных сетях интереснейший канал о китайской культуре «Чайна-тайна от Джен 眞喜堂».

3

См.: Искусство действовать на душу: традиционная китайская проза / пер. с кит. и коммент. В. М. Алексеева. СПб.; М.: Пальмира, 2018. С. 8, 9.

4

Финансовое право: учебник / отв. ред. Е. Ю. Грачева, О. В. Болтинова. 2-е изд., перераб. и доп. М.: Проспект, 2020. С. 11.

5

Большая советская энциклопедия / гл. ред. О. Ю. Шмидт. 1-е изд. Т. XVIII. М.: Советская энциклопедия, 1930. С. 386 («Бюджет государственный», автор статьи – профессор кафедры науки о финансах факультета советского права МГУ Д. В. Кузовков).

6

Финансовое право: учебник / Д. Б. Валлер, В. В. Лавров, Н. Н. Любимов, В. К. Райхер и др.; под ред. Н. Н. Ровинского. М.: Юридическое изд-во МЮ СССР, 1946. С. 5.

7

См.: Силуанов А. Г. Пути совершенствования межбюджетных отношений в Российской Федерации // Российское предпринимательство. 2012. № 2. С. 45.

8

См.: Нестеренко Т. Г. Концепция эффективной бюджетной политики: автореф. дис. … канд. экон. наук: 08.00.01, 08.00.10 / Финансовая акад. при Правительстве РФ. М., 2006. С. 15.

9

Бржесский Н. Б. Государственные долги России: Историко-статистические исследования. СПб.: Типо-лит. А. М. Вольфа, 1884. С. 165.

10

Шубинский В. И. Ломоносов. 2-е изд., испр. и доп. М.: Молодая гвардия, 2015. С. 413.

11

Чечулин Н. Д. Очерки по истории русских финансов в царствование Екатерины II. СПб.: Сенатск. тип., 1906. С. 378.

12

Дневник воспоминаний А. Н. Куломзина. Гл. VI (Служба в Государственной канцелярии [1864–1868]). Л. 2. Рукописное отделение Российской государственной библиотеки.

13

Печерин Я. И. Исторический обзор росписей государственных доходов и расходов с 1803 по 1843 г.: Сведения извлеч. из дел, хранящихся в архивах Канцелярии М-ва фин. и Деп. гос. казначейства. СПб., 1896. С. 11.

14

Долгоруков П. В. Петербургские очерки. Памфлеты эмигранта, 1860–1867. М.: Север, 1934. С. 332.

15

См.: Погребинский А. П. Очерки истории финансов дореволюционной России (XIX–XX вв.). М.: Госфиниздат, 1954. С. 19.

16

Подр. о М. М. Сперанском как о финансисте см.: Корф М. Жизнь графа Сперанского. Т. 1–2. СПб., 1861; Довнар-Запольский М. Политические идеалы М. М. Сперанского. М., 1905; Томсинов В. А. Сперанский. М.: Молодая гвардия, 2006.

17

Печерин Я. И. Указ. соч. С. 13.

18

Подр. о М. А. Балугьянском см.: Штейн В. Очерки развития русской общественно-экономической мысли XIX–XX веков. Л.: ЛГУ, 1948. С. 29–41; Жуковская Т. Н. М. А. Балугьянский – университетский профессор, ректор и государственный деятель // Петербургский исторический журнал. 2020. № 2 (26). С. 250–270.

19

Печерин Я. И. Указ. соч. С. 13.

20

См. подр.: Грачева Е. Ю. Финансовое право России: вчера и сегодня // Вестник Московского университета. Серия 10. Право. 2012. № 3. С. 27, 28.

21

Афанасьев М. П. Основы бюджетной системы. М.: ГУ-ВШЭ, 2009. С. 15.

22

Погребинский А. П. Указ. соч. С. 20.

23

См.: Сорокина Ю. В. Русское финансовое право: понятие и определение предмета // Правоведение. 2000. № 3. С. 91.

24

См.: Золотые страницы финансового права России / под ред. А. Н. Козырина. Т. 2. М., 2000. С. 7.

25

Мильгаузен Федор Богданович (1820–1877), доктор права (1869), экстраординарный профессор (1861), ординарный профессор кафедры законов о государственных повинностях и финансах (1861–1863) / кафедры финансового права: а) теории финансов, б) русского финансового права (1863–1873), декан (1872–1877) юридического факультета Московского университета.

26

Финансовое право. Конспект лекций Ф. Б. Мильгаузена. 1868–1869 гг. М., 1868.

27

Янжул Иван Иванович (1846–1914), доктор права (1876), доцент по кафедре финансового права (1874), ординарный профессор (1876–1898), заслуженный профессор (1898) Московского университета. Член-корреспондент по разряду историко-политических наук историко-филологического отделения Академии наук (с 4 декабря 1893 г.), ординарный академик по историко-филологическому отделению (политическая экономия и наука о финансах) Академии наук (с 4 марта 1895 г.).

28

Янжул И. И. Воспоминания о пережитом и виденном в 1864–1909 гг. / предисл. В. А. Писаревой. Печ-ся по изд. 1910–1911 гг. М.: Гос. публ. ист. б-ка России, 2006. С. 56.

29

Там же. С. 57.

30

Осокин Евграф Григорьевич (1819–1880), доктор политических наук (1849), исправляющий должность адъюнкта, затем адъюнкт по кафедре законов о государственных повинностях и финансах (1845–1855), профессор по кафедре законов о государственных повинностях и финансах (1855), заслуженный профессор (1870), декан юридического факультета (1955–1963) и ректор Императорского Казанского университета (1863–1872, 1876–1880). Первый в истории Казанского университета преподаватель финансового права.

31

Осокин Е. Г. Несколько спорных вопросов по истории русского финансового права // Юридический сборник. Казань: Иждивением книгопродавца И. Дубровина, 1855. С. 539–579; Осокин Е. Несколько спорных вопросов по истории русского финансового права: [По поводу рец. на кн. авт. «Исследование о внутренних таможенных пошлинах в России», напеч. в «Москвитянине» и в «Современнике» в 1850 г.]. (Оттиск из «Юрид. сб.», изд. Д. Мейером. Казань, 1855). Казань: И. Дубровин, 1855.

32

См., напр.: Кранихфельд А. И. Лекции по финансовому праву, читанные в Императорском Санкт-Петербургском университете в 1849 г. [СПб.: Б. и., 1849]. С. 3.

33

Горлов Иван Яковлевич (1814–1890), доктор философии (1838), заслуженный профессор (1863) и почетный член (1873) Императорского Санкт-Петербургского университета, действительный член Петербургской академии наук (1874). Экстраординарный профессор политической экономии и статистики (1838), ординарный профессор политической экономии и статистики (1840) Императорского Казанского университета, возглавлял Педагогический институт при Императорском Казанском университете (1840–1842), по величайшему повелению отправлен в двухгодичную заграничную командировку в Германию, Францию и Англию (1844–1846), затем принял кафедру политической экономии и статистики (1847), декан юридического факультета (1860–1863) Императорского Санкт-Петербургского университета, одновременно преподавал в Александровском лицее (1857–1862) и Училище правоведения (1858–1869).

34

Горлов И. В. Теория финансов. 2-е изд., испр. и умнож. СПб.: Тип. И. Глазунова и K°, 1845. С. 2.

35

Университетский устав 1863 года. СПб.: Тип. Огризко, 1863. С. 11.

36

Сравнительная таблица уставов университетов 1884, 1863, 1835 и 1804 гг. СПб.: Типо-лит. С.-Петерб. тюрьмы, 1901. С. 93.

37

См.: Бельский К. С. Забытый «патриарх» советской науки финансового права (к 120-летию со дня рождения М. А. Гурвича) // Государство и право. 2017. № 9. С. 93; Бельский К. С., Тропская С. С. Предмет, метод, система как ключевые категории финансового права // Государство и право. 2018. № 11. С. 5.

38

«…Впервые самостоятельно курс финансового права в Московском университете, – указывает А. Н. Козырин, – был разработан и прочитан профессором Н. С. Васильевым». (В сноске: «Финансия. Ординарного профессора Васильева». Рукопись И. Аскарханова. Отдел рукописей Рос. госуд. публичной б-ки, ф. музейный. № 4893/1). По учебному плану 1835 г. была установлена новая дисциплина «Законы о государственных повинностях и финансия» («…первоначально, – поясняет А. Н. Козырин, – вместо слова “финансы” использовалось слово “финансия”»). Одно название этой дисциплины могло ограничить обязанности преподавания сухим изложением существующих законов, однако курс лекций профессора Васильева отнюдь не носил догматического характера. См.: У истоков финансового права. Серия «Золотые страницы финансового права». Т. 1 / под ред. А. Н. Козырина. М.: Статут, 1998. С. 14; Козырин А. Н. Формирование науки финансового права в России в конце XVIII – начале XIX вв. // История финансового права России: сборник статей / под ред. проф. А. А. Ялбулганова. М.: Готика, 2005. С. 14; См. также: Лекции Н. С. Васильева «Законы о государственных повинностях и финансах» в записи студента И. Аскарханова [рукопись]: отрывки / рукой И. Аскарханова. [Б. м. ], 1841–1842. 63 л. (листы разных размеров, на тетрадях подпись Аскарханова). РГБ. Музейное собрание. Ф. 178.1 (русская и славянская часть): опись. Т. 3 (№ 4501–6500) XV в. – 1926 г.

39

Васильев Николай Семенович (конец 1790-х гг. – после 1855), ординарный профессор кафедры дипломатики и политической экономии (1833–1835), декан (1835) отделения нравственных и политических наук, ординарный профессор кафедры законов о государственных повинностях и финансах (1835–1845), декан (1836–1843) юридического факультета Московского университета.