Полная версия:

Финансовое право России

Таким образом, на протяжении всего XIX в. и в начале XX в. финансовая наука и финансовое право состояли и изучались в неразрывном единстве. Не случайно И. Т. Тарасов[47] отмечал, что «в науке финансового права правовой, политический и экономический элементы нераздельны. В ней анализ законов хозяйственных явлений и анализ правовых норм идут рука об руку. Эта наука учит не только тому, что есть и почему оно происходит, но тому, что в этой области согласно с экономическими законами, с значением и целью государства и с понятиями о правде и справедливости»[48]. В своих воспоминаниях академик И. И. Янжул подчеркивает, что один и тот же профессор в разные годы мог читать один и тот же курс под разными названиями – то наука о финансах, то финансовое право… Например, в литературе отмечается, В. А. Лебедев[49] «читал по своему учебнику один и тот же курс лекций под следующими названиями: «Финансовое право», «Теория финансов», «Теория финансов и русское финансовое право, сравнительно с финансовым законодательством главных европейских государств»[50]. Э. Н. Берендтс[51] писал, что, помимо «понятия “наука о финансах” (финансовая наука), употребляется и название “наука о государственном хозяйстве”, и, наконец, “наука о финансовом праве” (или просто “финансовое право”)»[52]. Грешит этим и сам прославленный академик. В предисловии и к первому выпуску, и ко второму и третьему изданиям его фундаментальных «Основных начал финансовой науки» читаем: «Настоящий труд представляет собой сокращенный курс лекций, читанных в Московском университете. Цель автора – доставить студентам пособие и руководство при изучении финансового права и взамен литографированных его изданий»[53] (выделено нами. – А. Т.).

Приведенный пример далеко не исключение. Известная книга И. Я. Горлова, о котором мы упоминали выше, напомним, поименована «Теория финансов». Между тем уже в предисловии читаем: «Настоятельная нужда в руководстве для университетских слушателей побудила меня в 1841 г. издать сие сочинение. <…> Некоторые упрекали меня в том, что я мало говорю об отечественном финансовом законодательстве <…> Поэтому считаю обязанностью здесь заметить, что в университетах наших финансовое право России преподается отдельно от теории, что систематическое, полное изложение этого права в других лекциях налагало на меня обязанность знакомить своих слушателей с постановлениями иноземными, а не повторять им уже известное»[54].

Таким образом, в рассматриваемый период времени термины «финансовая наука», «наука о финансах» и «финансовое право» использовались как равнозначные. Соответственно, облекшись в форму законодательных предписаний, уставов и т. д., указания «финансовой науки делаются для всех обязательными и составляют финансовое право»[55]. При этом Е. Ю. Грачева специально отмечает, что для содержания первых дореволюционных учебников по финансовому праву характерно сочетание собственно правовой материи с изложением экономической сути рассматриваемых явлений. Поскольку экономика и право соотносятся как содержание и форма, рассмотрение правовой формы нельзя отрывать от экономического содержания явления, облекаемого в эту правовую форму[56]. Современные исследователи-экономисты подчеркивают, что, хотя некоторые русские дореволюционные профессора финансового права разделяли эти понятия, все-таки и в это время, и в дальнейшем смешение понятий «финансовая наука» и «финансовое право» имело существенное распространение[57].

А что же юридическая сторона вопроса? Существует точка зрения, согласно которой, отпочкование юридической части финансовой науки (от экономической части) и оформление ее в самостоятельную отрасль права (финансовое право в собственном смысле слова) произошли значительно позже и завершились уже в советский период истории финансового права[58]. Однако необходимо учитывать, что в дореволюционный период среди русской профессуры отраслевая самостоятельность и самоценность финансового права дискуссий практически не вызывала (как ниже будет показано, исключение составлял лишь профессор Демидовского юридического лицея М. Н. Капустин[59] – единственный, отказывавший финансовому праву в самостоятельном существовании). Например, А. И. Кранихфельд[60] определял финансовое право как совокупность правил, которыми руководствуется правительство данного государства при удовлетворении государственных нужд, при этом общие правила теории видоизменяются сообразно потребностям конкретного государства, так что позитивное (то есть действующее) законодательство выходит из пределов, устанавливаемых чистой теорией[61]. Позднее И. И. Янжул определил финансовое право как совокупность законодательных постановлений о финансовом устройстве и финансовом управлении государства. Академик писал, что финансовое право изучает на основании опыта, как государство добывает и тратит свои материальные средства, в то время как финансовая наука изучает на основании опыта, как государство должно добывать и тратить, то есть финансовая наука и финансовое право соотносятся как теория и практика[62]. И. И. Патлаевский[63] рассматривал финансовое право как практическое, более или менее удачное применение положительной науки финансов к условиям данного государства, облеченное в форму закона[64]. В учебнике В. А. Лебедева финансовое право понимается как облеченные в законодательную форму правила существования финансового хозяйства, то есть нормы, в соответствии с которыми осуществляется хозяйственная деятельность государства, направленная на приобретение требуемых ему материальных средств[65]. Приведенные примеры могут быть продолжены.

Вышеуказанное позволило современным исследователям отмечать, что в дореволюционной литературе соотношение финансовой науки и финансового права понималось как соотношение чистой теории и законодательства либо содержания и формы[66].

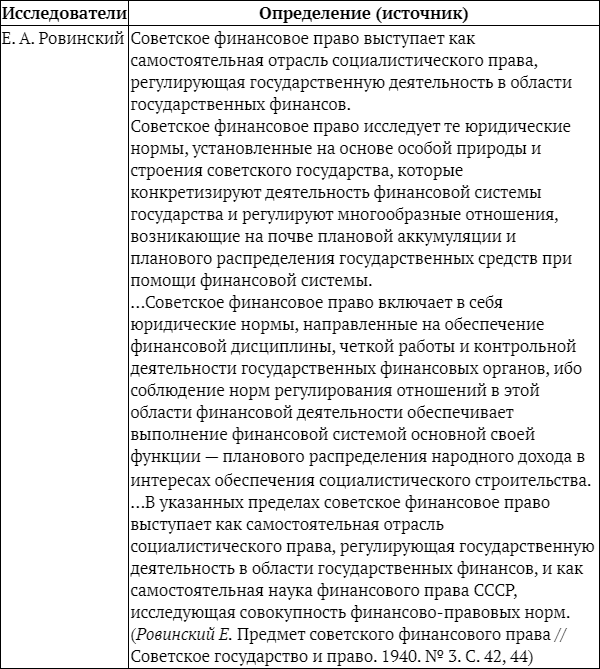

В первой же советской работе по финансовой науке подчеркивалось, что, хотя в существующей на тот момент литературе различий между финансовой наукой и финансовым правом нередко не проводилось, основания к тому все же имелись. «Обычно эти два предмета переплетаются в одном и том же учебнике. На самом деле гораздо правильнее провести разделение их, разграничить сферу этих двух предметов. Финансовое право – это есть не что иное, как изучение совокупности законодательных постановлений о финансовом устройстве, о финансовом управлении данного государства, т. е. другими словами говоря, финансовое право показывает, как государство на самом деле добывает те или иные средства, дает юридическую, догматическую оценку финансового устройства государства, между тем как финансовая наука рассматривает правила, каким образом должны добываться данные средства, каким образом они должны расходоваться. Другими словами говоря, финансовая наука, на основании существующего материала, выводит те или иные законы, которыми нужно руководиться при финансовой практике. В этом смысле финансовая наука дает необходимые указания финансовой практике и, в частности, финансовому праву. Поэтому правильнее было бы <…> разграничить сферу этих родственных предметов… Но финансовое право рассматривает это с точки зрения положительной, с точки зрения догмы, финансовая наука рассматривает как должно быть, на основании тех материалов, которые она получает из практики»[67].

Таким образом, как точно указывает А. О. Шварцман в одном из первых учебников советского финансового права, «разграничение финансового права и финансовой науки представляет собой часть общего вопроса о соотношении права и экономики»[68].

Понятие финансов. Центральной категорией финансового права выступают «финансы» (от лат. Finare – «окончательное разрешение денежного спора»). Этот термин ведет свое происхождение от средневековых латинских слов finatio, finantia, finantia pecunaria, употреблявшихся в Средние века в смысле обязательной уплаты любой денежной суммы. Как отмечали известные дореволюционные русский финансисты В. А. Лебедев и И. И. Янжул, возможно, вследствие близости звуков со словами fien («хитрый»), feinheit («ловкость») и erfinderisch (от finder – «изобретательный») или потому, что сами соединялись в то время с разного рода притеснениями, выражение «финансы» в Германии в XVI и XVII вв. имело дурное значение, заключало в себе элемент лукавства, вымогательства, лихоимство. Не в последнюю очередь это объяснялось тем, что основной задачей финансовой науки в тот период было создание не теоретически обоснованной и ясной системы налогообложения, а изыскание ловких, искусных приемов, коими старались обморочить народ, чтобы содрать с него как можно больше денег. Например, известный немецкий финансист того времени Шотелиус финансы объяснял следующими выражениями: «живодерство», «лихоимство», а Себастиан Брант сопоставлял понятия: Untreu, Schinderei, Hass, Neid, Finanz – «вероломство, грабеж, ненависть, зависть, финансы». Лютер приравнивал Finanz к коварству, Мельхиор фон Осса – к обману. Однако с XVI в. во Франции это слово употребляется уже в значении, близком к современному (la finance — «деньги и государственные доходы», а les finances — «вся совокупность государственного имущества и состояние правительственного хозяйства»), а при Людовике XIV всеевропейское употребление французского языка вытеснило с континента негативное немецкое значение слова «финансы». И только испанцы заменяли его словом hacienda, происходящим от арабского chasêna, как и русская «казна», а может быть, и от латинского gaza[69].

Принято считать, что в отечественное научное обращение термин «финансы» введен был С. Е. Десницким[70]. Первые в дореволюционной финансовой литературе определения понятия финансы дает Е. Ф. Канкрин[71] («Говоря здесь о финансах, разумеем мы общественный сундук, общественную кассу вообще»[72]) и И. Я. Горлов («средства, получаемые и употребляемые для удовлетворения государственных потребностей»[73]).

В советский период финансы социалистического общества, как правило, определяли следующим образом. Указывалось, что это экономическая категория, и финансы социализма выражают экономические отношения, связанные с планомерным образованием и использованием фондов денежных средств предприятий и государства в интересах развития общественного производства и удовлетворения на этой основе потребностей всех членов общества[74]. Финансы социалистического общества – это экономические отношения, выражающиеся в планомерном образовании и использовании фондов денежных средств в народном хозяйстве в интересах обеспечения непрерывного роста производства, неуклонного повышения материального и культурного уровня народа и укрепления могущества социалистического государств[75]. Финансы при социализме – это система планомерных денежных отношений по распределению общественного продукта и его основной части – национального дохода; образованию и использованию фондов денежных средств государства, социалистических предприятий, организаций и их вышестоящих органов для обеспечения общественного производства, повышения материального и культурного уровня народа и удовлетворения других потребностей социалистического общества[76]. Финансы социализма – система императивных денежных отношений, выражающихся в формах планомерного движения главным образом чистого дохода, образования и использования централизованных и децентрализованных денежных фондов с целью удовлетворения потребностей общества[77]. Советские финансы – совокупность экономических отношений, в результате которых на основе распределения и перераспределения общественного продукта и национального дохода происходит в плановом порядке образование и использование денежных фондов и фондов денежных ресурсов предприятий, объединений, организаций и государства для обеспечения расширенного социалистического воспроизводства, удовлетворения материальных и культурных потребностей трудящихся, управления и обороны страны[78]. Финансы социалистических государств – это совокупность экономических отношений, посредством которых осуществляется планомерное распределение общественного продукта и национального дохода путем образования и использования фондов денежных средств на цели расширенного социалистического воспроизводства и удовлетворения других общественных потребностей[79]. Советские финансы представляют собой систему общественных отношений, посредством которых на основе распределения и перераспределения общественного продукта и национального дохода происходит планомерное образование, распределение и использование централизованных и децентрализованных денежных средств в целях реализации экономической и социальной политики партии и Советского государства[80]. Финансы – это денежные отношения, в результате которых обеспечиваются планомерное образование, распределение и использование денежных доходов и фондов социалистических предприятий и государства[81]. Или более кратко – система экономических отношений по распределению валового общественного продукта и национального дохода на основе формирования и использования фондов денежных средств[82].

Похожие или близкие по архитектонике определения находим и в других работах советских экономистов-финансистов.

При этом необходимо помнить, что в советский период «в течение многих лет отождествлялись понятия “советские финансы” и “государственный бюджет СССР”, что до 1947 г. не существовало учения о финансах предприятий и отраслей народного хозяйства»[83]. Считается, что начало практического формирования науки о советских финансах связано с работой крупного советского ученого-экономиста, члена-корреспондента АН СССР В. П. Дьяченко[84], в которой впервые давалось определение сущности финансов как системы общественных отношений, опосредующих движение стоимости, а не системы денежных средств. Вопросы о сущности и функциях государственных финансов и финансов предприятий, об их роли в расширенном социалистическом воспроизводстве едва ли не впервые получили разработку в серии работ В. П. Дьяченко, изданных в 1944–1946 гг. Всесоюзным заочным финансово-экономическим институтом. Как указывалось выше, часть этих работ и была объединена в отдельную книгу «Общее учение о советских финансах», которой уготовано было выступить важнейшим триггером разработки теории и курса советских финансов. В. П. Дьяченко первым отграничивает понятие «государственные финансы», в которое включаются денежные отношения, связанные с функционированием государства, с удовлетворением государственных потребностей, от понятия «финансы вообще», включающие в себя финансы колхозов и кооперации[85].

Отметим, что в настоящее время, являясь важной частью категориального аппарата как юридической, так и экономической науки, экономистами и правоведами финансы рассматриваются по-разному. В трудах по экономике устоявшимся определением рассматриваемой категории является понимание в широком и узком смысле. Финансы в широком смысле — это система отношений в обществе по поводу образования и использования денежных фондов в сферах: публичных (государственных) финансов, кредитной системы, отраслей воспроизводственного процесса, вторичного финансового рынка, международных финансовых отношений.

Финансами в узком смысле считаются только государственные (публичные) финансы – система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций. При этом такая терминологическая путаница в экономической литературе объясняется совокупностью двух факторов. Во-первых, «в экономической науке, как ни в какой другой, существует терминологическая путаница, приводящая <…> к междисциплинарной путанице»[86]. Во-вторых, в советское время в условиях превалирования государственной собственности понятия «финансы» и «государственные финансы» означали одно и то же. Хотя справедливости ради необходимо отметить, что отдельные экономисты все же идентифицировали финансы с ресурсами. Затем с крушением социалистического государства все спуталось, и благодаря заимствованиям из американской экономической литературе термин «финансы» распространился на все денежные отношения, в том числе «и на денежные отношения негосударственных организаций, и на банковское дело, и домашнее хозяйство, и вообще на все, что связано с движением денег»[87].

Под финансами как юридической категорией понимаются собственно публичные (государственные и муниципальные) финансы. Наиболее часто используемым определением является следующее: финансы — это экономические денежные отношения по формированию, распределению и использованию фондов денежных средств государства, его территориальных подразделений, а также предприятий, организаций и учреждений, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе осуществления которых происходит распределение и перераспределение общественного продукта[88].

Отметим, что традиционное для отечественной экономической науки понимание роли государственного бюджета в распределении общественного продукта и национального дохода в советский период нашло закрепление даже в Программе Коммунистической партии Советского Союза[89].

При этом государственные финансы, как правило, определяются через перечисление их экономического и материального содержания:

1) в экономическом смысле это система денежных отношений, в процессе которых формируются государственные и муниципальные денежные фонды в результате распределения и перераспределения национального дохода;

2) в материальном смысле (по своему материальному содержанию) это денежные фонды государства и муниципальных образований, мобилизуемые и используемые для публичных целей.

При этом нельзя не отметить, что такое традиционное для финансово-правовой науки понимание финансов как отношений (а не денежных средств, по поводу которых и возникают финансовые отношения) в литературе аргументированно критикуется за смешение понятий «финансы» и «финансовые отношения»[90].

Понятие финансовой деятельности. Как уже указывалось выше, финансовое право регулирует общественные отношения в сфере публичной (государственной и муниципальной) финансовой деятельности. При этом указанная деятельность, непосредственно связанная с оборотом публичных финансов, осуществляется в процессе функционирования финансовой системы. Что же скрывается за этими понятиями?

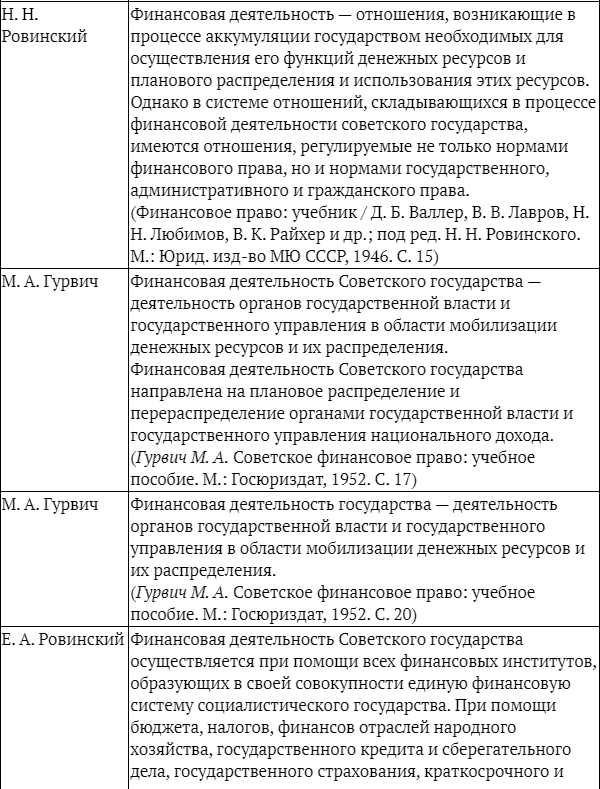

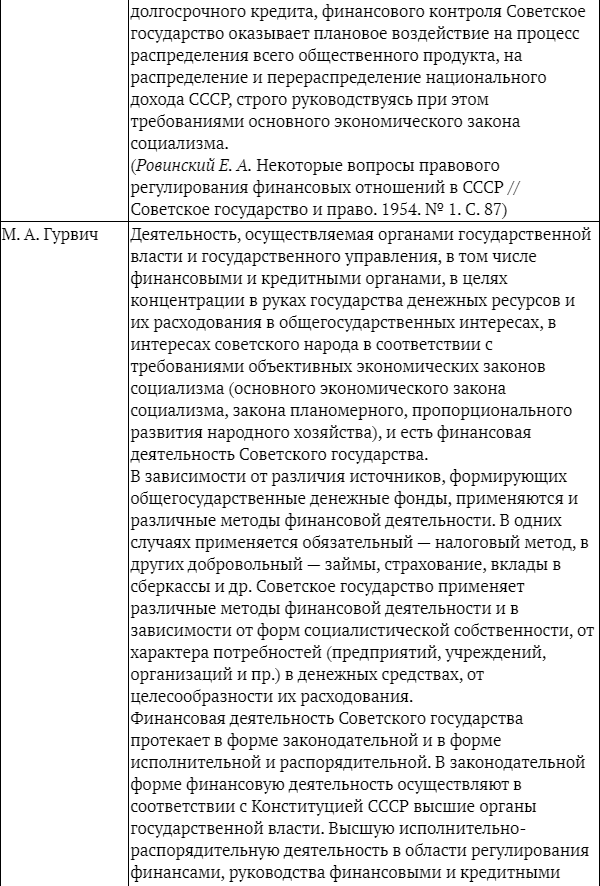

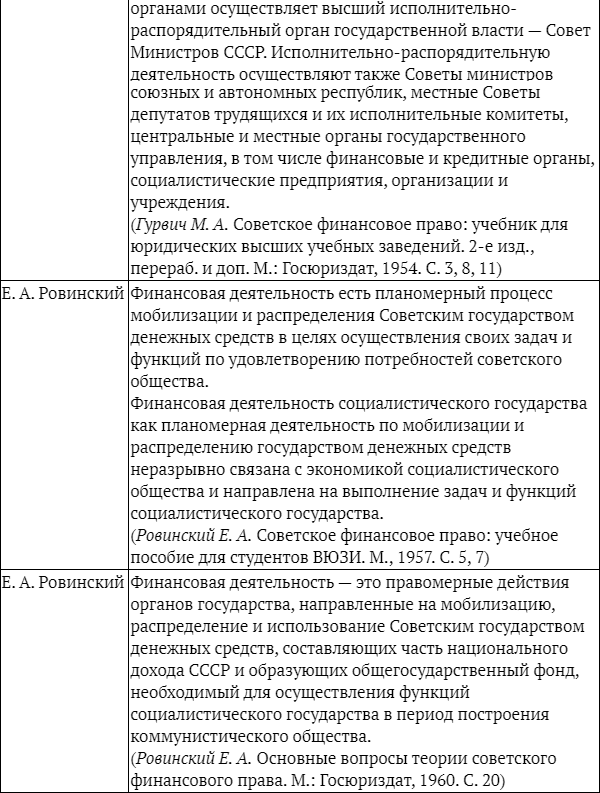

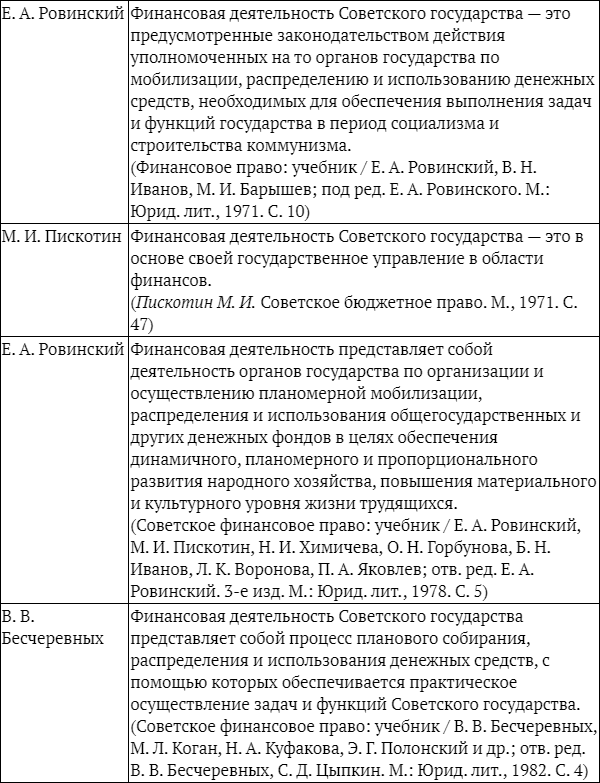

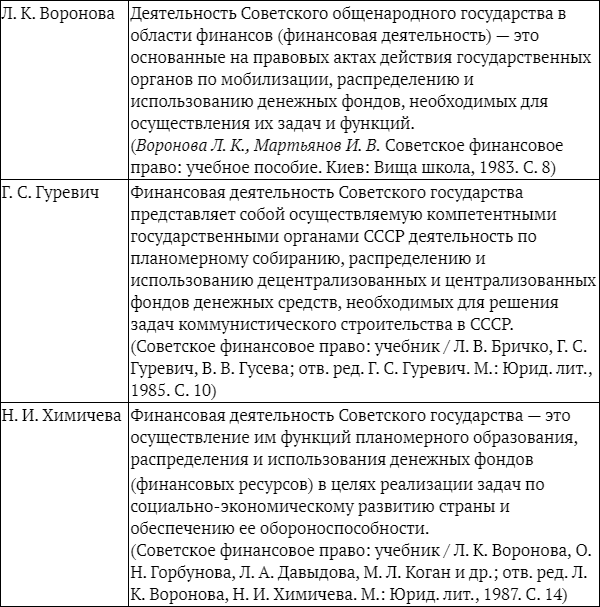

Таблица 1

Взгляды отечественных ученых на понятие финансовой деятельности государства (советский период)

Согласно определению, ставшему в последние десятилетия традиционным, финансовая деятельность государства и муниципальных образований понимается как урегулированная нормами права организационная деятельность, направленная на образование, распределение и использование централизованных и децентрализованных фондов денежных средств, обеспечивающих функционирование государства и муниципальных образований в целях эффективного выполнения ими общесоциальных задач.

Отметим, что в последние годы указанный подход, выработанный советской наукой финансового права (триада образование – распределение – использование), подвергался критике, предпринимались попытки модернизации и углубления представлений о финансовой деятельности[91], однако он продолжает рассматриваться в финансово-правовой литературе в качестве базового, а финансовая деятельность государства (или в последние десятилетия – финансовая деятельность государства и муниципальных образований) выступает основополагающей категорией финансового права.

2. Финансовая система и ее структура

Необходимо учитывать, что финансовая система является достаточно дискуссионной правовой и экономической категорией. Необходимо напомнить, что вопрос о соотношении собственно правового и экономического в сфере учения о финансах и в дореволюционный, и в советский период носил дискуссионный характер. При этом показательно, что соглашаясь и с подходом Е. А. Ровинского (что «наука финансового права не может в своем исследовании отвлечься от экономического содержания регулируемых финансовым правом общественных отношений»[92]), и с реверсной позицией Н. Н. Ровинского (что «финансовая наука не может обойти те юридические нормы, которые регулируют эти отношения»[93]), тем не менее, например, С. Д. Цыпкин писал: «Не могут вызывать возражений в принципе и утверждения о том, что наука финансового права не должна при этом превращаться в “экономико-правовую науку”, что она должна пользоваться готовыми экономическими положениями, разрабатываемыми наукой о финансах. Нужно лишь заметить, что иногда (и не так уж редко) таких “готовых”, сколько-нибудь устоявшихся положений нет и возникает необходимость выбора того или иного решения, оценки его обоснованности»[94].

В литературе отмечается, что категория «финансовая система России» выработана экономической наукой на основе обобщения и анализа экономического материала. Однако в известном смысле сказываются существующие внутри экономической науки терминологические и категориальные разночтения различных научных школ и течений.

Дефиницируя финансовую систему большинство ученых (как юристов, так и экономистов) рассматривают ее в двух аспектах:

1) как совокупность финансовых институтов («подсистем», «групп денежных отношений»), каждый из которых, являясь относительно самостоятельным звеном системы, способствует образованию и использованию соответствующих денежных фондов;

2) как совокупность публичных (государственных и муниципальных) органов, осуществляющих в пределах своей компетенции финансовую деятельность.

При этом, как отмечал С. Д. Цыпкин, «в первом значении финансовая система понимается обычно как совокупность и взаимосвязь различных групп (у ряда авторов – сфер, звеньев, институтов) финансовых отношений, каждая из которых имеет особенности в аккумуляции и использовании денежных фондов, играет различную роль в общественном воспроизводстве. Абстрагируясь от некоторых различий понятий слов – “звено”, “сфера”, “институты”, можно констатировать, что во всех случаях речь все-таки идет о финансовой системе как совокупности и взаимосвязи групп именно финансовых (шире – экономических) отношений»[95].

В то же время ряд ученых считает, что во втором случае речь идет не о финансовой системе, а лишь о совокупности органов, осуществляющих финансовую деятельность[96]. Отдельные видные ученые-экономисты вообще не оперируют категорией «финансовая система», подменяя ее понятием «система финансов»[97].

Необходимо отметить, что тут имеет место определенное проявление дореволюционных традиций русской финансовой науки. Напомним, что о системе финансов писал еще И. Я. Горлов, выделяя три ее части:

1) государственные доходы (потому что «всякий расход предполагает непременно соответствующий и предшествующий ему доход»);

2) государственные издержки;

3) публичный кредит («так как государственные издержки часто превышают доходы, то вследствие этого нарушения равновесия происходят долги… составляющие весьма важный предмет финансового управления»)[98].

Советская социалистическая финансовая система также рассматривалась через перечисление входящих в ее состав частей. Например, М. А. Гурвич писал, что советское государство осуществляет финансовую деятельность посредством государственного бюджета, налогов, кредита, страхования, финансов государственных предприятий и организаций, образующих в совокупности единую финансовую систему[99]. При этом «финансовая система капиталистических государств состоит из бюджета, налогов, государственного кредита»… а «важные звенья финансового механизма буржуазного общества – банки, страховые компании находятся в частных руках»[100].

Таким образом, если по определению финансовой системы имеется хотя бы некоторое тождество взглядов, то состав элементов институциональной структуры финансовой системы РФ в экономической и правовой литературе рассматривается по-разному.

Например, в работах А. И. Балобанова и И. Т. Балобанова дается следующая структура финансовой системы:

1. Общегосударственные финансы (федеральный бюджет, государственное страхование, государственное кредитование, федеральные внебюджетные фонды).

2. Территориальные финансы (территориальные бюджеты, территориальные внебюджетные фонды).

3. Финансы хозяйствующих субъектов.

4. Финансы граждан[101].