Полная версия

Полная версияПоваренная книга финансиста

Глава 6. ROCE: отдача от вложений

Предположим, вы берете кредит у банка под 12 % годовых на покупку бытовой техники. Так вот, купленное имущество – это ваш капитал, а 12 % – это цена доверия банка, т. е. то, столько банк хочет с вас получить за использование кредита (помимо возврата самого кредита). В корпоративной среде 12 % – возврат на вложенный капитал (ROCE return on capital employed).

А если деньги получает компания от акционеров, то под «вложенным капиталом» понимается все ее имущество: здания, готовая продукция на складах, автопарки, дебиторская и кредиторская задолженность – все, что записано на балансе. Кроме самих денег. Деньги сами по себе – не капитал – это источник формирования капитала. По сути ROCE – это показатель работы вашего бизнеса, т. е. отношение прибыли к капиталу (столько прибыли приносит бизнес с каждого вложенного рубля).

ROCE плановый – это пожелание акционеров, т. е. сколько они хотят получать с каждого вложенного рубля.

Если плановый ROCE растет из года в год, значит доверие к вашему бизнесу падает…значит акционеры хотят вернуть свои денежки быстрее и поэтому повышают процент.

Либо же они ориентируются на предложения банков. Возможно, что им более выгодно положить деньги в банк под процент? Смысл инвестирования в том и состоит, чтобы получить больше денег от вложения в бизнес, чем от банковского депозита.

Например, если банк предлагает 10 % годовых, то ROCE нашей компании должен быть больше 10 %. Т. е. с каждого вложенного рубля в нашу компанию, инвестор должен получить более 0.1 руб. прибыли, чтобы мы для него оставались более привлекательным «банком».

Вместо банка, можно рассмотреть ROCE конкурента и сравнить с ROCE вашей компании, тем самым понять, кто потенциально может быть более привлекательным для инвесторов.

– Где взять ROCE?

– Рассчитать.

Для этого используем две ранее рассмотренные формы: Баланс и Отчет о прибылях и убытках.

R-Return – это и есть возврат, т. е. прибыль, полученная от использования капитала (C–Capital).

Таким образом формула

ROCE = Return/Capital = Прибыль/Капитал, (%)

Закрепим изученное:

Я дам вам $100 и попрошу сделать инвестицию.

Во что? Существует множество вариантов, начиная от самого банального – покупки лотерейного билета, и заканчивая покупкой акции ведущих мировых компаний. А возможно, вы откроете депозит в банке.

Во всех случаях, делая выбор, мы руководствуемся двумя основными критериями:

• Уровень риска. Чем меньше риск, тем надежней вложение

• Величина вознаграждения. Чем больше получим, тем привлекательней.

Величина вознаграждения – это ROCE.

Как повысить ROCE?

Конечно, за счет используемого в операционной деятельности капитала (capital employed).

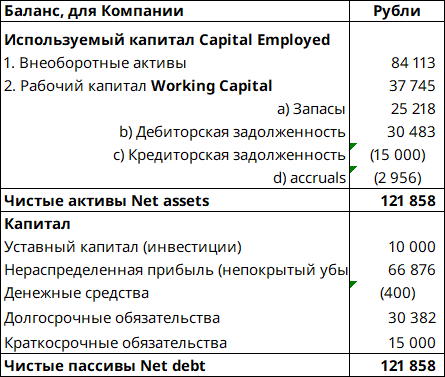

Используемый капитал ещё называют “чистыми активами” (Net assets), частью которых является рабочий капитал (working capital).

Если схематично трансформировать Баланс в новых определениях:

Предполагаем, что, увеличивая прибыль и максимально оптимизируя величину рабочего капитала можно положительно влиять на ROCE:

Продавать большие объемы или/и

Получать большую выручку за счет увеличения цен или пересмотра продуктового микса

Снижать прямые затраты

Снижать потребление сырья (снижать брак)

Снижать цены закупки сырья

Снижать накладные расходы

Увеличивать производительность

А также оптимизировать цены на основные средства, сокращать время цикла оборачиваемости складских запасов, заключать договора с поставщиками с максимальной отсрочкой платежа (pay first yourself – сначала плати себе)

За тем как работает WC (working capital) необходимо постоянно следить. По сути, WC можно представить, как сумму денег, которая должна быть у компании для осуществления операционной деятельности в условиях отсутствия запасов на складе, дебиторской задолженности и работе с поставщиками исключительно по предоплате.

А деньги требуют постоянного контроля, а именно:

Не простаивают ли ваши ресурсы, т. е. не сливается ли что-то в WC. Правильное управление рабочим капиталом обеспечивает бесперебойность процесса производства.

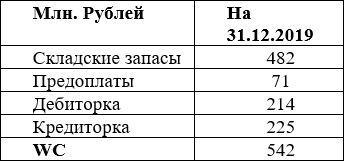

Т.е. рабочий капитал вычисляется как сумма «запасов», «дебиторки» и «предоплат», и за вычетом суммы «кредиторки». Вся информация по данным показателям доступна в бухгалтерском балансе.

Складские запасы: сырье, полуфабрикаты, готовая продукция, запасные части, упаковочные материалы и т. д.

Дебиторская задолженность: отгруженная, но не оплаченная продукция, предоплаты поставщикам, авансы на командировочные расходы сотрудникам, предоплаты по налогам и др.

Кредиторская задолженность: выплаты сотрудникам по заработной плате, проценты по займам/кредитам, платежи за сырье и прочие материалы

Положительно или отрицательно сказывается на деятельности компании WC равный 542? Чтобы это проанализировать, необходимо знать целевой показатель WC. Начните с определения оптимального складского запаса и снижения количества контрактов на условиях предоплаты.

Верным ли будет решение во что бы то ни стало стремиться к увеличению возврата на вложенный капитал?

Нет. Должен быть взгляд на перспективу.

Например, повышая сегодня цены на готовый продукт, тем самым увеличивая выручку и прибыль (возврат), завтра ваша компания может столкнуться с фактом, что клиенты отдадут предпочтение вашему конкуренту, который предлагает такой же товар, но по более низким ценам.

Т.е. есть риск, что в будущем ваша компания, потеряет больше, чем приобрела в настоящем.

Второй составляющей формулы ROCE является капитал.

Снижая вложенный капитал, необходимо также соблюдать осторожность.

Например, если сегодня вы решили распродать продукцию со склада, дав дополнительную скидку клиентам, предлагающим предоплату, а полученные деньги положили в банк под проценты и сроком на месяц, завтра у вас может не оказаться ресурсов, чтобы заплатить свои долги. Т. е. компания потеряет свою ликвидность (платежеспособность). Таким образом возникает риск банкротства.

ЗаданиеКак повысить ваш персональный ROCE?

Заметки в https://www.instagram.com/oksanamedvedeva2018/Куда Инвестировать?

Порекомендовать выгодные инвестиции,т. е. угадать с достоверностью, это все равно, что заглянуть в будущее, которого не знает никто.

В интервью от 2018 года, один из самых уважаемых инвестиционных банкиров, Р. Варданян рекомендовал определиться с временным горизонтом и i) если результат нужен сегодня и сейчас, то можно биткоины, ii) если же рассматривать двадцатилетнюю перспективу, то это – образование, здравоохранение – все, что связано с человеком. "Креативное, созидательное, на стыке разных профессий". iii) Сейчас важно быть разносторонним человеком, поэтому инвестиции в собственное развитие крайне важны.

Более 20-ти лет назад Э. Тоффлер в своей книге "Революционное богатство" писал, что "экономика будущего откроет широкие возможности для бизнеса в таких областях, как гиперагрокультура, использование нейростимуляции в здравоохранении, нанолекарства, новые источники энергии, система электронных платежей, рациональная система перевозок, интернет-торговля, новые формы обучения, неубивающие виды оружия, автоматически управляемое производство, программируемые деньги; системы сенсоров, сообщающих, когда за нами наблюдают, появление индустрии синхронизации и преодоления одиночества…"

Это лишь маленькая выдержка из большого количества мнений и инвестиционных комбинаций.

И для начала любых инвестиций необходимо: собрать статистику, провести анализ, составить прогноз, принять решение и конечно, действовать!

Глава 7. Accruals: метод начислений

Вся финансовая отчетность базируется на:

• принципе начисления (кроме Отчета о движении денежных средств)

• принципе непрерывности деятельности, т. е. на допущении, что предприятие будет существовать длительное время

На финансовом языке метод начисления все чаще называют accruals, иногда «начислением резервов», иногда provision.

Конечно между этими понятиями (резерва, “акруала” и “провижна”), существует разница.

Accrual – это корректировка в учетной системе, для отражения расходов в том периоде, в котором они фактически имели место быть, если документ за этот период не получен или был датирован следующим периодом. В повседневном общении мы называем «начисление резервов».

Резерв (reserve) – это корректировка в учетной системе, которая используется для начисления расходов, связанных с обесценением актива, например, резерв под обесценение основных средств

Провижн (provision) – это корректировка в учетной системе, используется если есть ожидания потерь в будущем. Например, bad debtors provision – провижн на «плохие долги», т. е. долги клиентов, которые давно не платят и есть вероятность, что не заплатят вообще. В финансовой среде, мы называем это – резерв под списание дебиторской задолженности.

Как вы заметили, очень часто понятия accrual, reserve, provision используются как синонимы, и, для простоты понимания, мы их отождествляем, т. к. по сути – это запись в учете ничем не подтвержденная (без документа). А основное правило бухгалтерии: нет бумажки – нет проводки.

Проводка – это двойная запись одной и той же суммы в дебет и кредит баланса. Т. е. придерживаемся все того же правила “если что-то где-то убыло, значит что-то где-то прибыло”. Баланс соблюдаем во всем.

Вернемся к резерву. Т. е. это – оценочная расчетная величина, сумма будущих расходов, которые фактически случились в текущем отчетном периоде (месяц, год и т. д.), но подтвердить их нечем.

Резервы являются важной составляющей отчетности, которая должна быть своевременной, точной, понятной и полезной.

Посмотрим, как происходит начисление.

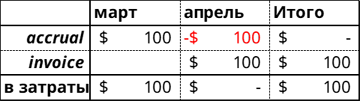

Допустим, в марте на вашем предприятии были оказаны услуги по ремонту оборудования, выполненные сторонней компанией. Однако документы (акт, счет фактура и пр.) были получены в апреле (или датированы апрелем).

Согласно основного принципа составления финансовой отчетности, стоимость услуг должна быть отражена в месяце, в котором услуги фактически были оказаны, т. е. в марте. Следовательно, начисляем резерв.

В апреле отражаем фактически полученные документы.

А чтобы не задваивать расход, резерв сторнируется (т. е. делаем запись в учете противоположную записи начисленного резерва).

В результате, при формировании годовой или квартальной отчетности (т. е. за отчетный период), начисленные резервы (accrual) обнуляются, а в затраты попадает сумма в $100, подтвержденная документально.

Полагаю, работая на предприятии, вам приходилось получать запросы от бухгалтера о необходимости предоставить документы.

Документальное подтверждение записей в учете (транзакций) крайне важно для подтверждения реальности осуществления услуги и расчета налогов и напрямую влияет на сумму прибыли.

Если нет подтверждающих документов, значит расход оформляется за счет чистой прибыли.

В таблице показано как наличие/отсутствие документа влияет на «накопления» вашей компании.

Т.е. если по оказанным ремонтным услугам стоимостью $100 не будут предоставлены подтверждающие (первичные/ закрывающие) документы, вы потеряете $220.

Понимание этих маленьких тонкостей учета необходимо как для сотрудников, так и в особенности для руководителей предприятий.

Квалификация сотрудника (человеческий фактор), играют важную роль в процессе составления и анализа отчетности.

– Меня муж заставил получить финансовое образование, – однажды на тренинге прокомментировала моя знакомая.

– Зачем?

– Да вот, на всякий случай. Я работаю с персоналом и основное мое образование гуманитарное.

– Это звучит, как первое – в удовольствие, а второе – чтобы выжить…если что.

– Ну да. – заключила она

Знакомый диалог? Когда кто-то проходит курсы бухгалтера «на всякий случай». И это не обесценение дисциплины “бухгалтерский учет анализ и аудит”. Наоборот, «на всякий случай» означает – для моей безопасности. Знание принципов движения денег и точный учет доходов и расходов – это забота о качестве своей жизни.

Т.е. с одной стороны знания «на всякий случай» – это хорошо, а с другой? Представьте, что человек с образованием, которое его заставили получить, приходит работать в ваш финансовый отдел… Ну, можно его взять, если у компании ситуация «не до жиру быть бы живу», но мы же понимаем каков уровень мотивации, заинтересованности и внимательности такого сотрудника. При этом всегда необходимо помнить, что финансовое состояние компании директор оценивает через «очки с фильтрами», установленными финансовым директором. И от принятых решений зависит не только качество жизни, но и сама жизнь компании.

ЗаметкиКогда-то П. Друкер сказал, что для компании важны люди и деньги, а все остальное – это их комбинация.

От действий сотрудников напрямую зависит не только прибыль компании, но и ее капитализация (стоимость на рынке).

По статистике, компании теряют миллионы рублей только потому, что сотрудники вовремя не сдают в бухгалтерию оригиналы документов, подтверждающих факт хозяйственной операции.

С другой стороны, отдельный человек может увеличить стоимость компании в разы. Например, рыночная капитализация Apple до прихода С. Джобса в 1996 г. составляла $3 млрд. а 20 лет спустя – уже $624 млрд.,т. е. в 208 раз больше!

P. S. "Новое веяние: все больше студентов котируют себя на бирже, чтобы акционеры оплатили им учебу. Долг погашается по мере достижения молодыми людьми финансового успеха". Б. Вербер. Империя ангелов.

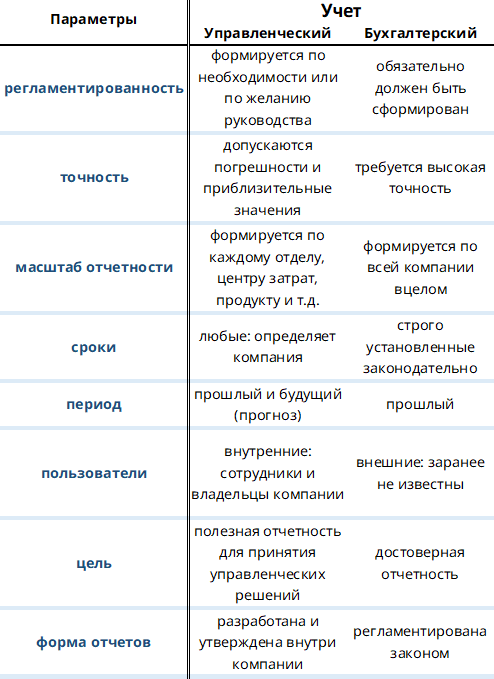

Глава 8. Управленческий и финансовый учет

Финансовое состояние компании представляется в формате отчетности. Чаще всего используется управленческая отчетность, базой для которой служит бухгалтерская отчетность.

Давайте сравним бухгалтерский и управленческий учет по нескольким параметрам

Для того, чтобы проанализировать отчетность и принять решение, многие компании создают целые аналитические отделы и собирают огромное количество различных показателей, большинство из которых являются бесполезными.

Не надо использовать десятки показателей, чтобы определить тренд развития компании.

По статистике достаточно двух обязательных финансово-экономических показателей и трех отраслевых. Дополнительные – на усмотрение руководства (пользователей отчетности).

Один из важных показателей для всех компаний – это ликвидность, т. е. обеспеченность денежными средствами. Т. к. именно наличие денег на счетах гарантирует платежеспособность компании.

ЗаметкиСовет путешественникам.

ЧТО ДЕЛАТЬ, ЕСЛИ У ВАС УКРАЛИ БАНКОВСКУЮ КАРТУ, или как сохранить ликвидность (платежеспособность)?

Вопрос нетривиальный, особенно для меня. В мае 2018 со мной случилась эта неприятная, но поучительная история. Как из нее выйти без потерь?

Итак, как это было и что случилось потом…

Май. Я – на Бали. Солнце, океан, пальмы, фруктовые коктейли – одним словом ОТПУСК. В воздухе пахнет цветочным миксом и свободой.

В один из последних дней своих каникул, я решила доехать до соседнего острова Gili Trawangan. Сажусь в веселый катер, на котором мне предстоит пересечь кусочек океана и наслаждаюсь местными солнечными видами, музыкой в ритме danza kuduro и просто жизнью. Остров оказался очень живописным.

И за такой живой, но не на холсте, а в реалии написанной картиной я наблюдала, не веря своим глазам как мой паспорт обретал нового “владельца”.

Вспоминаются слова моей подружки, которая оказалась проворней маршруточного карманника: “Представляешь, Ксюх, смотрит прямо на тебя, а рукой лезет в сумку. Меня от такой наглости в ступор вводит”. Вот-вот.

Да-а, великий Шекспир был прав: "коль буйны радости, конец их буен…", и окончание веселья не заставило себя ждать, потому что вышла я с катера без паспорта, без телефона и без банковской карты.

Все как в песне: “Машу рукой, а сердце замирает, но ничего поделать не могу”.

Хорошая новость: остался обратный билет

Здесь мы поговорим о действиях, которые нужно совершить, если ваша банковская карта оказалась украденной или утерянной, направленных на сохранение содержимого вашей карты/счета. А действие по сути дела одно – заблокировать карту.

Если нет телефона, посмотрите вокруг: в мире много добрых людей.

Мне повезло: карту заблокировала благодаря своим замечательным отзывчивым коллегам, которым я позвонила с одолженного мобильного телефона.

С посольством помог связаться владелец виллы, на которой я собиралась поселиться, но так и не поселилась. Тоже положительный момент – есть повод вернуться и все же пожить на этом красивом острове.

Итак, совет отдыхающим: берите с собой минимум две карты. Одну положите в сейф, а второй – пользуйтесь. Первая карта позволит держать связь с миром денег, если вторая «уйдет». И будьте внимательны к своим вещам и деньгам.

Глава 9. Check-up: проверка финансового здоровья

«Знал бы, где упасть – соломки бы подстелил».

Вспомните, как часто вы проходите медосмотр, сдаете анализы, посещаете врачей не тогда, когда уже поздно, а в качестве профилактики проверяете свое здоровье? Почему-то в большинстве случаев, мы идем к врачу, только когда возникает кризисная ситуация и надо срочно принимать решение, ведущее к изменению привычной ежедневной деятельности. Например, уходим на больничный.

ЗаметкиПИН-код или ПОДПИСЬ?На Бали, расплачиваясь в магазине или кафе, мне приходилось отвечать на вопрос "пин-код или подпись?". До этого путешествия я даже не задумывалась о возможности использовать «подпись». Ни в одной из стран Европы, ни в Южной Америке, ни в Азии данный вопрос выбора не звучал. Да и в нашей стране он не прижился.

"Подпись" – это один из видов верификации, наряду с пин-кодом. При подтверждении «подписью» кассир должен сверить образец подписи на обратной стороне карты с той, которую клиент прописал на чеке. Но у меня вызывает сомнение, что кассир на Бали мог бы с достаточной точностью сличить мои подписи. По моим наблюдениям, если воришка или его соучастники немного владеют пером, всегда и все можно подделать, тем более на уровне, чтобы местный кассир не проверил, а поверил и провел оплату.

Конечно, банк может опротестовать авторизацию и потребовать чеки у держателя за какой-то промежуток времени. Но, на это потребуется время.

К счастью, мой банк эмитент – Сбербанк – не настроил функцию верификации через подпись. И не так много отечественных банков, которые ставят верификацию «подписью» в приоритет, все больше доверяя ПИН-кодам.

А в дальнейшем планируется внедрить верификацию по отпечаткам пальцев, и даже по «селфи» – фотографии лица (система распознавания лиц уверяет, что сможет вас узнать даже при смене прически, отсутствии макияжа и появления бороды)! Говорят, что такие системы появятся в Московских супермаркетах уже в этом году.

А как вы считаете – удобнее подтверждать подписью, пин-кодом, отпечатком пальца или с помощью фото (просто посмотреть в камеру)?

Чтобы предотвратить перерывы в деятельности, для компании всегда существует ежегодный запланированный «медосмотр». Другими словами – внутренний аудит. Его основная задача – проверить выполнение всех внутренних процедур, внедренных в бизнес-процессы, предотвращающих возникновение рискового события (кризисной ситуации).

Для внутреннего аудита важно определиться с основными принципами и допустимыми показателями. Поэтому необходимо:

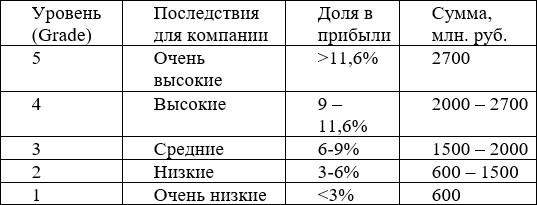

1) Утвердить общую политику в области управления рисками

2) Оценить ключевые финансовые риски (например, риск падения курса валют будет стоить компании 1500 тыс. руб. в год, риск неполучения кредита под операционную деятельность – 3 000 тыс. руб. в год и т. д.)

3) Установить приемлемую величину рисков

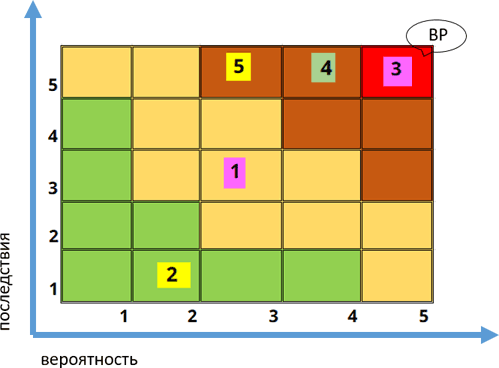

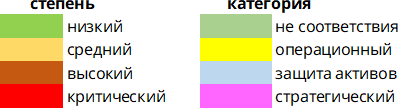

При определении или ранжировании уровня риска применяется матрица вероятности (Likelihood) и последствий (Impact).

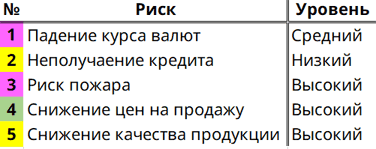

Для примера рассмотрим пять рисков.

И составим для них матрицу

Матрица вероятностей и последствий

РИСКИ

Если в качестве реального примера рассмотреть риск пожара применительно к буровой платформе компании Бритиш Петролеум (BP), где в апреле 2010 года произошел взрыв, повлекший разлив гигантских объемов нефти (более 6 млн. литров ежедневно) в воды Мексиканского залива. С учетом того, что поступление нефти продолжалось в течение 87 дней, можно представить себе категорию и степень риска, который, вероятней всего был просто игнорирован менеджментом компании. Отметим рик на диаграмме.

На практике, рекомендуется рассматривать 10–15 рисков, для которых должен быть разработан план по работе над их снижением или устранением. Помним, что матрица рисков предназначена не для статистики произошедшего, а для предотвращения возможных рисков в будущем.

Также следует проводить план-факт анализ. Частота анализа должна быть прописана в политике по работе с рисками.

Сейчас многие ERP системы поддерживают модуль управления рисками, а это значительно ускоряет проведение риск-анализа.

«В жизни у меня было много страхов,

Большинство из которых так и не случилось».

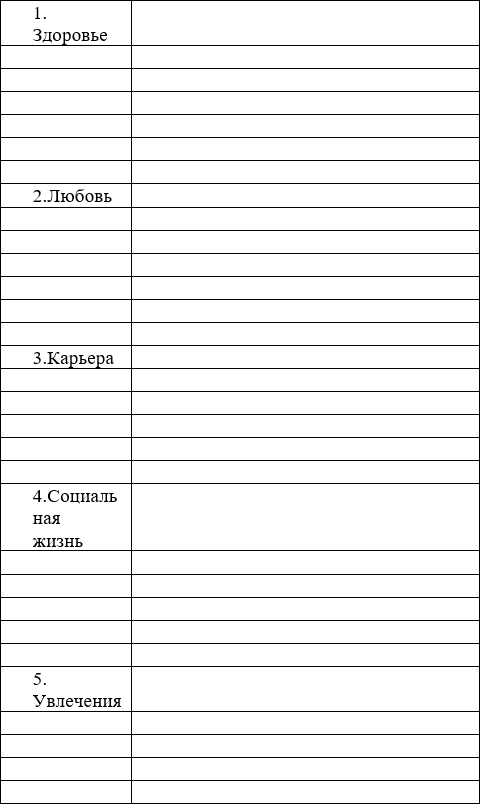

Марк ТвенЗаданиеА теперь напишите 10–15 рисков, которые, как вам кажется, могут случиться и повлиять на вашу привычную жизнь. Пишите все возможные «страхи», разделив их по пяти основным направлениям колеса баланса: здоровье, любовь, карьера, социальная жизнь, увлечения.

Есть хорошая фраза «бумага все стерпит», так что пишите!

А затем, составьте матрицу вероятности и последствий, согласно описанному выше корпоративному примеру.

Возможно все кружки поместятся в левом нижнем углу матрицы (низкая вероятность и последствия). В таком случае вспоминается анекдот: «Что с проблемой? – Я ее решил. – И как ты ее решил? – Я решил, что это не проблема».

Глава 10. Аудит

Они сидели и думали, как свое убыточное хозяйство сделать прибыльным, ничего в оном не меняя.

М. Е. Салтыков-Щедрин«История одного города».Предназначение любой компании – в сохранении и приумножении своей стоимости.

С этой целью в компании должны быть разработаны правила, процедуры и описаны процессы необходимые для принятия решений, с помощью которых должно осуществляться руководство компанией и контроль над ней. Т. е. должно быть развитое корпоративное управление, которое поддерживает устойчивое развитие компании и повышает ее доходность.

В 2014 году Банком России был утвержден Кодекс Корпоративного управления.

В Кодексе даются рекомендации по ключевым аспектам корпоративного управления:

Права акционеров

Совет директоров

Вознаграждение директоров и исполнительных органов

Риск-менеджмент и системы внутреннего контроля

Раскрытие информации

Корпоративные процедуры

С финансовой стороны, доказательством состоятельности бизнеса, должны служить соответствующие исходные посылки в годовой отчетности. Отчетность должна быть полной и качественной, чтобы помогать в принятии управленческих решений.

Одним из способов официального выражения мнения о качестве и достоверности отчетности, является проведение аудита финансовой отчетности.