Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

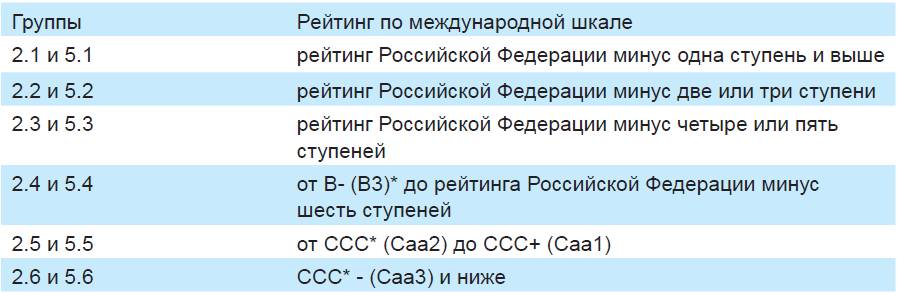

Для оценки кредитного качества облигационного выпуска используется оценка кредитоспособности эмитента облигаций или поручителя (оферента), в случае если поручитель (оферент) имеет обязательства как по выплате номинальной стоимости, так и по выплате купонного дохода в отношении всех бумаг облигационного выпуска. Оценка кредитоспособности осуществляется на основании внешних оценок (кредитные рейтинги рейтинговых агентств, с актуальным списком которых можно ознакомиться на сайте УК «Арсагера»). А в случае отсутствия кредитного рейтинга, либо в качестве дополнения к рейтингу, может применяться оценка на основании разработанных в компании методик.

Таблица 1. Оценка кредитоспособности на основе рейтингов международных рейтинговых агентств (по состоянию на 01.01.2022)

*либо сопоставимый рейтинг по национальной шкале

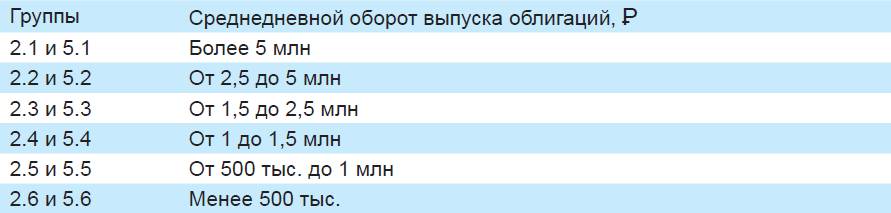

Для оценки ликвидности используются данные о среднедневном обороте сделок с облигациями на Московской Бирже.

Таблица 2. Оценка ликвидности по среднедневному обороту сделок (по состоянию на 01.01.2022).

Отнесение к группе риска происходит по худшему из критериев.

Ранжирование облигаций проводится один раз в квартал, а также может проводиться внепланово при изменении внешних оценок кредитоспособности эмитентов (поручителей, оферентов) по облигационному выпуску либо при размещении новых выпусков облигаций.

1.3.1.1. Методика оценки кредитоспособности эмитентов корпоративных облигаций

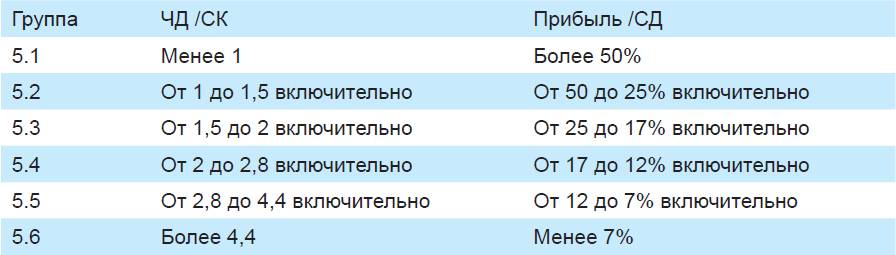

Для определения кредитоспособности эмитента (поручителя, оферента) корпоративных облигаций используются два финансовых коэффициента, рассчитываемые на основании отчетности:

показатель обеспеченности долга компании (рассчитывается как отношение величины чистого долга (ЧД) к собственному капиталу компании (СК));

показатель способности компании обслуживать долг, который рассчитывается как отношение прибыли от операционной деятельности без учета амортизации за вычетом процентов к величине совокупного долга (СД).

Финансовые коэффициенты рассчитываются на основании отчетности по МСФО. Если отчетность по МСФО не предоставляется, то для целей расчета финансовых коэффициентов используется консолидированная отчетность по РСБУ. В случае отсутствия консолидированной отчетности может использоваться неконсолидированная отчетность эмитента по РСБУ.

Годовая отчетность является ключевой для целей определения кредитного качества. Мониторинг текущего финансового состояния осуществляется по промежуточной финансовой отчетности. Оценка кредитоспособности может быть изменена на основании данных, полученных из промежуточной отчетности.

Отнесение облигационного выпуска к конкретной группе по оценке кредитоспособности эмитента (поручителя, оферента) на основании рассчитанных по отчетности значений финансовых коэффициентов производится по худшему из двух показателей на основании следующей таблицы.

Таблица 3. Оценка кредитоспособности на основе финансовых коэффициентов (по состоянию на 01.01.2022)

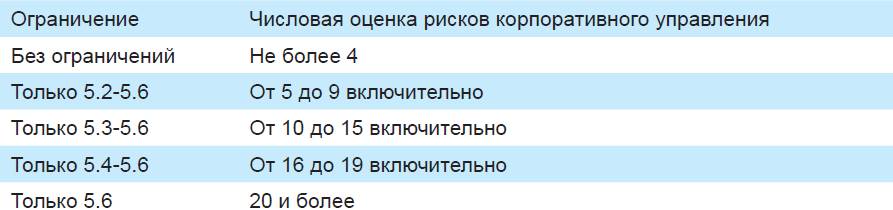

Риски корпоративного управления могут существенно повлиять на кредитоспособность эмитента (поручителя, оферента), поэтому собирается комплекс информации, на основании которого делаются выводы о значении факторов, влияющих на риски корпоративного управления в указанных компаниях. Каждому облигационному выпуску присваивается числовая оценка рисков корпоративного управления, полученная как сумма числовых оценок по каждому из факторов в соответствии с разработанной методикой, которая ограничивает кредитное качество облигационного выпуска.

Таблица 4. Ограничение оценки кредитоспособности (по состоянию на 01.01.2022).

В связи с невозможностью на основе открытой информации оценить качество активов эмитентов (поручителей, оферентов), принадлежащих следующим секторам экономики: финансы (в том числе банки, лизинговые, страховые и факторинговые компании), строительство (в том числе девелоперы и компании, созданные для финансирования региональных или муниципальных программ в сфере недвижимости и инфраструктуры), а также эмитентов облигаций, обеспеченных ипотечным покрытием, для определения их кредитоспособности используются только внешние оценки.

1.3.1.2. Методика оценки кредитоспособности субъектов Российской Федерации и муниципальных образований

Для определения кредитоспособности субъекта РФ или муниципального образования используется показатель, дающий представление о способности субъекта РФ или муниципального образования самостоятельно обслуживать долг, который рассчитывается как отношение налоговых доходов за вычетом процентов по обслуживанию текущего долга (НД – %), к величине долга субъекта РФ или муниципального образования (Д). При этом для вычисления указанного показателя используются данные о размере фактических налоговых доходов за предыдущий календарный год, а размер долга субъекта РФ или муниципального образования берется по состоянию на конец последнего завершенного календарного квартала. В качестве процентов по обслуживанию текущего долга берутся годовые расходы по обслуживанию текущего долга, рассчитываемые на основании данных о размере и структуре долга субъекта РФ или муниципального образования, при этом ставка по долговым обязательствам определяется экспертно. На основании полученного значения указанного показателя дается оценка кредитоспособности субъекта РФ или муниципального образования.

Таблица 5. Оценка кредитоспособности на основе рассчитанного показателя (по состоянию на 01.01.2022)

1.3.2. Ранжирование акций

Ранжирование акций (депозитарных расписок на акции) формирует пять групп риска (6.1-6.5) в зависимости от значений критериев, используемых при ранжировании.

Критериями при ранжировании акций являются капитализация эмитента (характеризует масштаб бизнеса) и ликвидность акций (оценка риска, связанного с возможным отклонением цены сделок по продаже нужного объема ценных бумаг от текущей рыночной цены).

Капитализация эмитента рассчитывается как произведение числа обыкновенных акций компании, находящихся в обращении на последний торговый день квартала, на среднее арифметическое рыночных цен за последние пять торговых дней отчетного квартала (на основании данных Московской Биржи). Если рыночная цена за один (или несколько) из пяти последних торговых дней не объявлена организатором торговли, то в качестве цены, участвующей в расчете, берется среднее арифметическое лучших заявок на покупку и продажу в данный торговый день отчетного квартала (на основании данных Московской Биржи и индикативных котировок торговой площадки RTS board).

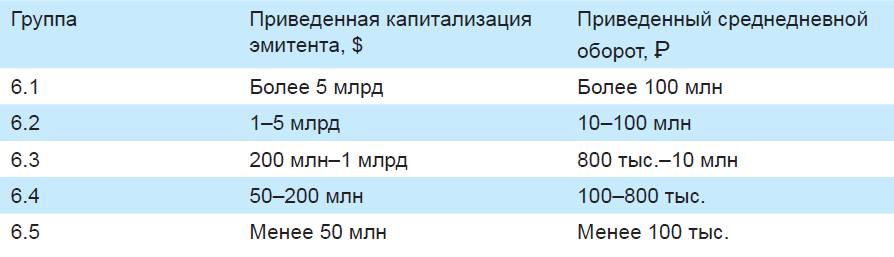

Для отнесения акций к группе риска используется приведенная капитализация эмитента, которая рассчитывается как произведение его капитализации на коэффициент k1, учитывающий зависимость капитализации эмитента от текущей капитализации фондового рынка (капитализация эмитента может увеличиваться/уменьшаться при общем росте/снижении фондового рынка) и вычисляемый по формуле:

где РТС – значение индекса РТС на закрытие рынка в последний торговый день квартала.

Для оценки ликвидности используются данные о среднедневном обороте сделок с акциями на Московской Бирже и торговой площадке RTS board.

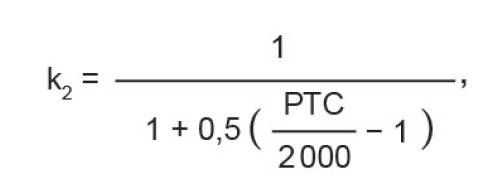

В связи с тем, что среднедневной оборот зависит от текущей капитализации фондового рынка, для отнесения акций к группе риска по данному критерию используется приведенный среднедневной оборот, рассчитываемый как среднедневной оборот, умноженный на коэффициент k2, учитывающий данную зависимость, и вычисляемый по формуле:

где РТС – значение индекса РТС на закрытие рынка в последний торговый день квартала.

Отнесение акций к группе риска происходит по худшему из критериев согласно следующей таблице.

Таблица 6. Критерии ранжирования акций (по состоянию на 01.01.2022)

Обыкновенные и привилегированные акции одного эмитента рассматриваются и относятся к соответствующим группам раздельно, при этом критерий капитализации применяется к эмитенту в целом независимо от типа акций (то есть в качестве капитализации привилегированных акций берется значение капитализации обыкновенных акций).

Ранжирование акций проводится один раз в квартал, а также может проводиться внепланово при качественном изменении по одному из критериев у одного или нескольких выпусков акций.

Следующий материал курса «Университет»: Приложение 3. Определение потенциальной доходности от владения активом.

2. Алгоритм и принцип определения лимитов на актив (Курс «Аспирантура») UPD

Система определения и поддержания лимитов в рамках управления фондами ценных бумаг в компании Арсагера называется Arsagera Limit Management (ALM).

2.1. Облигации

Для определения ограничений на состав и структуру вложений в облигации учитываются три основных риска, присущих долговому рынку:

• кредитный риск (дефолт при осуществлении выплат по ценной бумаге);

• риск ликвидности (потери, связанные с продажей ценных бумаг до погашения);

• риск изменения процентных ставок (снижение стоимости уже обращающихся на рынке облигаций при повышении процентных ставок).

В рамках управления перечисленными рисками устанавливаются следующие ограничения:

• на суммарную долю облигаций одного эмитента (кредитный риск);

• на долю одного облигационного выпуска (риск ликвидности);

• на максимальную средневзвешенную дюрацию портфеля (риск изменения процентных ставок).

Ограничение на долю облигаций одного эмитента

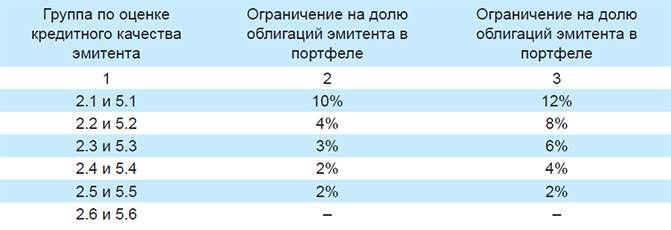

В рамках ранжирования облигаций для оценки кредитного качества облигационного выпуска используется оценка кредитоспособности эмитента облигаций или поручителя (см. 1.3.1. Ранжирование облигаций). В зависимости от группы, к которой относятся облигации эмитента по данному критерию, устанавливается ограничение на максимальную суммарную долю облигаций эмитента в портфеле согласно таблице 7. В случае если для оценки кредитоспособности использовались только рейтинги рейтинговых агентств или оценка осуществлялась только в соответствии с разработанными в компании методиками, ограничение на максимальную суммарную долю облигаций эмитента в портфеле устанавливается согласно столбцу 2 таблицы 7. Если же для оценки кредитоспособности использовались как рейтинги рейтинговых агентств, так и внутренняя оценка на основе разработанных в компании методик, ограничение на максимальную суммарную долю облигаций эмитента в портфеле устанавливается согласно столбцу 3 таблицы 7.

Таблица 7. Ограничение на долю облигаций эмитента в портфеле

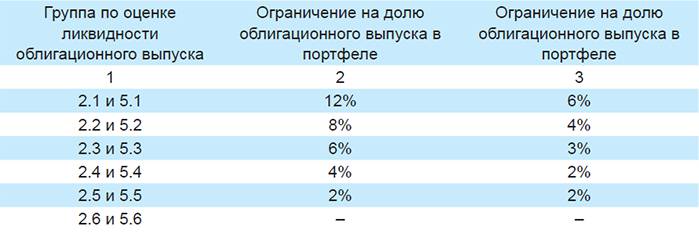

Ограничение на долю одного облигационного выпуска

В рамках ранжирования облигаций для оценки ликвидности облигационного выпуска используются данные о среднедневном обороте сделок с облигациями на Московской Бирже за три месяца, предшествующие проведению ранжирования. В зависимости от группы, к которой относится облигационный выпуск по данному критерию, устанавливается ограничение на долю облигационного выпуска в портфеле, рассчитываемое как минимальное значение из лимита, установленного на суммарную долю облигаций эмитента данного выпуска, и значения, указанного таблице 8. При этом если две трети торговых дней за указанные три месяца относительная минимальная разница между спросом и предложением, вычисляемая путем деления разности лучших предложения и спроса за торговую сессию на полусумму лучших предложения и спроса за торговую сессию, составляла не более 1,5%, используется столбец 2 таблицы 8. В ином случае используется столбец 3 таблицы 8.

Таблица 8. Ограничение на долю одного облигационного выпуска

Ограничение на средневзвешенную дюрацию по облигационному портфелю

В качестве бенчмарка (ориентира) для облигационного портфеля УК Арсагера использует индекс IFX-Cbonds, значение которого рассчитывается на основании облигаций, включенных в индексный список. То есть фактически результат облигационного портфеля сравнивается с результатом виртуального портфеля, состоящего из облигаций, включенных в индексный список, по которому можно рассчитать средневзвешенную дюрацию тем же способом. В случае если процентные ставки неизменны, а средневзвешенная дюрация по облигационному портфелю будет в силу установленного ограничения меньше, чем дюрация индексного портфеля, то результат лучше индекса будет достижим только при включении в облигационный портфель значительного количества облигаций с более высоким по сравнению с индексным портфелем кредитным риском. В целях предупреждения подобной ситуации ограничение на максимальную средневзвешенную дюрацию по облигационному портфелю не должно быть меньше дюрации индексного портфеля. В связи с этим было проведено исследование возможного отклонения, в случае изменения уровня процентных ставок, результатов тестовых облигационных портфелей с различной средневзвешенной дюрацией от результата индекса. По итогам исследования было установлено, что разница между средневзвешенной дюрацией облигационного портфеля и дюрацией индекса до полугода не приводит к существенному отклонению результата портфеля от индекса в случае изменения уровня процентных ставок. Таким образом, ограничение на максимальную средневзвешенную дюрацию по облигационному портфелю, определенное как дюрация индексного портфеля плюс 182 дня, с одной стороны, дает возможность превосходить результат индекса без существенного увеличения кредитного риска, а с другой, не позволяет результату портфеля существенно отклоняться от изменения индекса в случае роста процентных ставок. В то же время при снижении процентных ставок указанное ограничение не позволяет существенно улучшать результат портфеля по сравнению с результатом индекса. В связи с этим был разработан алгоритм определения ограничения на максимальную средневзвешенную дюрацию в зависимости от соотношения номинальной доходности долговых инструментов и официального прогноза уровня инфляции.

Согласно данным исследования доходности долевых и долговых инструментов более 20 развитых и развивающихся стран мира, проведенного Credit Suisse, за 117 лет в рамках вложений в краткосрочные облигации наибольшую среднегодовую реальную доходность продемонстрировали облигации в Дании (2,1%), Канаде (1,5%), Швеции (1,8%) и Новой Зеландии (1,7%). В большинстве стран на этом же временном интервале среднегодовая реальная доходность вложений в краткосрочные облигации не превысила 1%, а в некоторых даже показала отрицательное значение. То есть среднегодовая реальная доходность краткосрочных облигаций, как правило, не превышает 1,5%. Реальная доходность определяется как разница между номинальной доходностью инструмента и инфляцией. Предположим, что текущая ставка по долговым инструментам составляет 8% годовых, а инфляция находится на стабильном уровне 5%, соответственно, реальная доходность составляет 3%. Основываясь на результатах исследования, логично предположить, что при таком значении реальной доходности процентные ставки в среднесрочной перспективе будут снижаться (при отсутствии причин для увеличения инфляции). Другими словами, если разница между уровнем процентных ставок долговых инструментов и инфляцией превышает 1,5%, то повышается вероятность снижения уровня процентных ставок. В этом случае логичным является смягчение ограничения на максимальную средневзвешенную дюрацию по портфелю. В то же время очевидно, что при одинаковом уровне реальной доходности долговых инструментов, предположим 3%, но разном уровне номинальной доходности, например 5% и 15%, вероятность снижения процентных ставок в первом случае будет выше (то есть важно не только абсолютное значение реальной доходности, но и относительное соотношение инфляции и номинальной доходности). Учитывая это, в качестве параметра для определения ограничения на максимальную средневзвешенную дюрацию по портфелю используется также относительное соотношение текущего уровня процентных ставок и прогноза инфляции. Окончательная формула выглядит следующим образом:

где Dпортфеля – ограничение на максимальную средневзвешенную дюрацию по облигационному портфелю;

DIFX-Cbonds – средневзвешенная дюрация, рассчитанная по индексному портфелю;

rОФЗ – текущее значение кривой бескупонной доходности государственных облигаций сроком до погашения 5 лет;

IЦБ – текущий прогноз Банка России по годовой инфляции.

В зависимости от соотношения текущего уровня процентных ставок и прогноза инфляции ограничение на максимальную средневзвешенную дюрацию по облигационному портфелю, согласно приведенной формуле, может отклоняться от дюрации индекса на величину от 182 до 730 дней. При этом учитывается как абсолютная разница (реальная доходность), так и относительное соотношение.

В случае если (rОФЗ – IЦБ) < 1% (реальная доходность меньше одного процента), то при инфляции выше 1% устанавливается максимально жесткое ограничение, которое определяется как дюрация индекса плюс 182 дня. В диапазоне реальной доходности от 1% до 1,5% (конкретное значение зависит от относительного соотношения номинальной доходности и прогноза инфляции) ограничение начинает превышать минимальное значение. Для определения верхней границы ограничения использовались данные исследования возможного отклонения результатов тестовых облигационных портфелей с различной средневзвешенной дюрацией от результата индекса в случае изменения уровня процентных ставок. При значительном превышении средневзвешенной дюрации портфеля над дюрацией индекса отклонение результатов получается чувствительным даже к незначительному росту процентных ставок. В связи с этим на основе экспертной оценки максимальное отклонение на 730 дней от дюрации индексного портфеля было выбрано в качестве приемлемой верхней границы ограничения. Для приведенных выше случаев (реальная доходность – 3%, номинальная доходность – 5% и 15% соответственно, инфляция – 2% и 12%), в первом ограничение на максимальную средневзвешенную дюрацию составит дюрация индекса плюс 730 дней, а во втором – дюрация индекса плюс 456 дней.

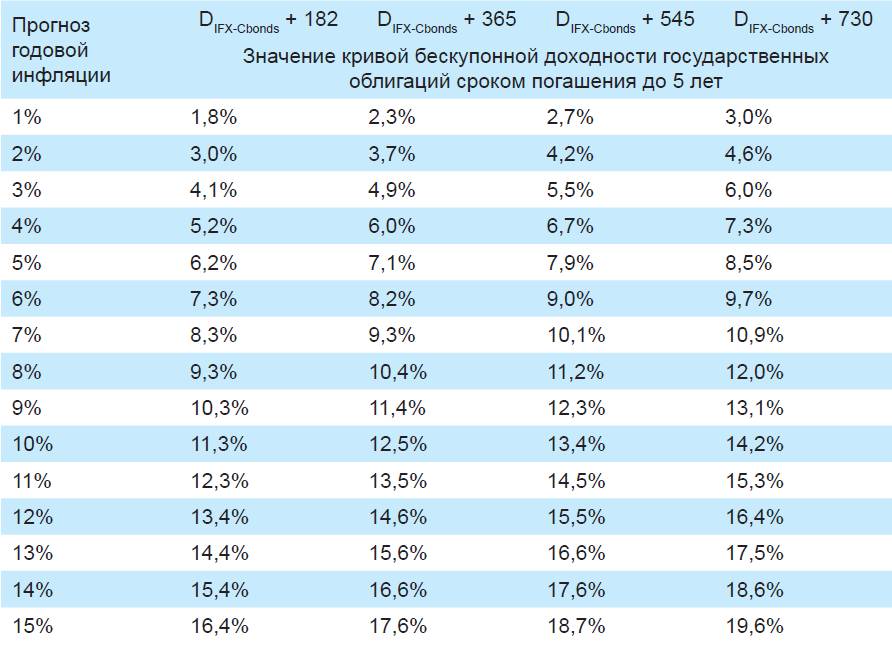

В заключение приведем таблицу ограничений на максимальную средневзвешенную дюрацию в зависимости от номинальной доходности и прогноза инфляции.

Таблица 8.1 Ограничение на максимальную средневзвешенную дюрацию

2.2. Акции

Инвестор, принявший решение инвестировать в акции, рассчитывает получить доходность, соответствующую рынку акций, которая в свою очередь в долгосрочном периоде должна превзойти доходность альтернативных инструментов сбережения, в первую очередь, облигаций и банковских депозитов. Если инвестиции на рынке акций осуществляются с иной целью – азартная игра, различные мошеннические операции и т. п., то предложенная ниже методика не представляет интереса и лишена практического смысла. Также она будет бесполезна тем, кто умеет предсказывать колебания стоимости акций и успешно играть на них.

В качестве доходности, соответствующей рынку акций, примем среднюю доходность (средний результат) участников рынка акций без учета транзакционных издержек. Эту доходность можно рассчитать с помощью отношения суммарного дохода (убытка) участников рынка к суммарной стоимости акций в портфелях участников рынка на начало периода. Для вычисления суммарной стоимости акций в портфелях участников рынка предлагается использовать суммарную капитализацию допущенных к торгам акций, находящихся в свободном обращении (фри-флоат). То есть не учитываются акции, принадлежащие мажоритарным акционерам и аффилированным лицам. Соответственно, суммарным доходом (убытком) участников рынка можно считать изменение суммарной капитализации фри-флоата всех акций, допущенных к торгам, и полученные на данный объем за рассматриваемый период дивиденды.

На практике у большинства инвесторов результат портфеля акций будет отличаться от среднего результата. Разницу между фактическим результатом и средним назовем отклонением портфеля от среднего результата (очевидно, что отклонение может быть как положительное, так и отрицательное).

Еще раз вернемся к утверждению: инвестор, принявший решение инвестировать в акции, рассчитывает получить доходность, соответствующую рынку акций. Таким образом, основной риск инвестора на рынке акций – это существенное отрицательное отклонение результата портфеля от этой доходности.

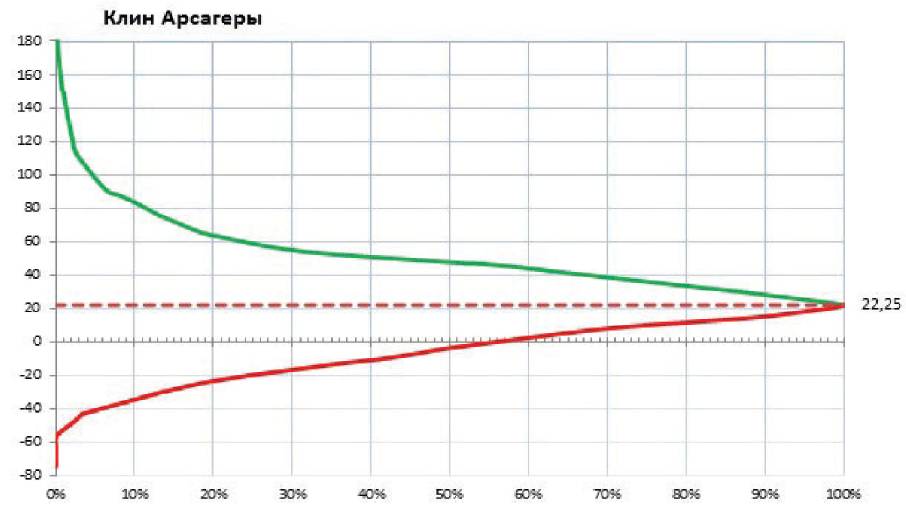

На примере рассмотрим, в каких пределах возможно отклонение от среднего результата и от чего оно зависит. В качестве характеристики доходности рынка акций возьмем результат акций, входящих в индекс МосБиржи на определенную дату, отранжируем их по доходности за рассматриваемый период и рассчитаем результаты портфелей, построенных по описанному ниже алгоритму. Первый портфель состоит из акции, показавшей худший результат. Второй портфель состоит из двух акций, показавших худший результат, при этом их доли в портфеле представлены в пропорции, равной пропорции долей этих акций в индексе МосБиржи. Третий портфель состоит из трех акций, показавших худший результат, при этом их доли в портфеле также пропорциональны долям в индексе. И так далее, пока последний портфель полностью не повторит структуру индекса МосБиржи. Аналогично рассчитаем результаты портфелей из акций, показавших лучший результат. Отразим полученные результаты на графике, где в качестве оси X возьмем пересечение структуры построенного портфеля со структурой индекса МосБиржи (при доле 100% в портфеле акции, показавшей худший результат, и ее доли в размере Х% в индексе МосБиржи – пересечение будет X%).

На графике зеленой линией соединены результаты портфелей из акций, показавших лучший результат, красной линией – портфели из акций, показавших худший результат, пунктирной линией – результат индекса МосБиржи. График, построенный таким образом, получил название «Клин Арсагеры».

Как видно из графика, существует ярко выраженная обратная зависимость между возможным отклонением результата портфеля от среднерыночного результата и пересечением структуры портфеля со структурой индекса. Таким образом, задавая пересечение структуры портфеля со структурой индекса МосБиржи, можно ограничить возможное отклонение (как положительное, так и отрицательное) результата портфеля от результата индекса. Способ инвестиций по индексу подробно описан в материале «Индексный фонд: выбор и смысл».

Уровень диверсификации Арсагеры

Введем понятие уровень диверсификации Арсагеры (уровень ДА) – показатель, который в процентах отражает пересечение портфеля по составу и структуре активов с рыночным портфелем. Под рыночным портфелем понимается гипотетический портфель, состоящий из фри-флоата всех акций, обращающихся на рынке. Отметим, что результат (доходность) рыночного портфеля является средним результатом, который разделят все участники рынка. Очевидно, что чем больше уровень ДА портфеля акций, тем меньшим будет возможное отклонение его результата от среднерыночного. В пределе, при уровне ДА, равном 100%, результат портфеля будет полностью совпадать со среднерыночным.

На основании проведенных исследований было установлено, что среднерыночный результат несущественно отличается от изменения индекса МосБиржи (что неудивительно, учитывая специфику российского фондового рынка, где на 40 ценных бумаг, входящих в индекс МосБиржи, приходится более 80% от капитализации фри-флоата всех акций, обращающихся на рынке). В связи с этим, а также учитывая, что индекс МосБиржи является наиболее известным публичным индексом на российском фондовом рынке, было принято решение в качестве среднерыночного результата использовать изменение индекса, а уровень диверсификации Арсагеры рассчитывать относительно гипотетического портфеля, отражающего состав и структуру индекса МосБиржи, по следующей формуле: