Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Постатейный прогноз себестоимости может дать более точный результат. В этом случае требуется проверить итоговые значения себестоимости и соотнести их с выручкой. При наличии сильных отклонений от значений предыдущих периодов мы возвращаемся к постатейному прогнозу и пытаемся еще раз проверить его на здравый смысл.

Также при постатейном прогнозировании себестоимости нужно обращать внимание на характер статей (постоянные, переменные), что позволит осуществить корректную привязку их динамики к динамике выручки, объемов производства, инфляции.

При прогнозировании таких статей себестоимости как «Сырье и материалы», «Топливо и электроэнергия» нужно убедиться в целесообразности применения прогнозируемых нами векторов цен на биржевые товары и электроэнергию. Вполне возможно, что при анализе некоторых эмитентов такой закономерности не будет, например, если компания имеет собственные мощности или специальные условия контрактов на поставку. Дополнительные сведения об этом могут содержаться в отчете эмитента в разделе «Материалы, товары и поставщики эмитента», где указаны виды материалов и сырья, по которым наблюдался наибольший рост цен.

При прогнозировании статьи «ФОТ – фонд оплаты труда» необходимо учитывать возможное сокращение персонала или его дополнительный наем в связи с программами оптимизации численности персонала или расширения производства.

Следует помнить, что наличие в компании программы капитальных вложений может быть использовано для прогнозирования будущей величины основных средств и, как следствие, амортизации. При прогнозировании будущей стоимости основных средств может быть использована пропорция величины капитальных вложений и изменения основных средств на основании ретроспективных данных.

При прогнозировании коммерческих и управленческих расходов следует помнить, что в стабильной компании они очень хорошо коррелируют с выручкой. Однако при резких скачках выручки доля этих расходов может существенно меняться. При росте выручки их доля в ней, как правило, снижается; при снижении выручки – может расти (особенно это касается управленческих расходов). Здесь стоит делать поправки на возможные скачки таких расходов, как, например, расходы на IPO; расходы, связанные с началом реализации новых видов продукции; наличие экспортных пошлин и т. п.

Прочие доходы и расходы могут оказать существенное влияние на итоговый показатель прибыли. При анализе прочих доходов и расходов крупные единовременные доходы и расходы используются при прогнозе чистой прибыли текущего периода, но могут быть исключены для целей прогнозирования будущей стабильной прибыли (реализация активов, начисление резервов, переоценка пакета ценных бумаг и т. д.). При этом необходимо понимать, что однажды созданный резерв может быть распущен в будущем, что способно сказаться на чистой прибыли будущих лет.

Величина долга прогнозируется исходя из фактических объемов в базовом периоде и планов компании по изменению своего долгового бремени. Эти планы мы подвергаем критической оценке. В частности, компаниям с высокой долговой нагрузкой сложнее привлекать новые займы, а эффективная ставка по их обслуживанию может оказаться выше средних ставок на рынке. В этой связи важным представляется уровень показателя (Чистый Долг/Собственный Капитал).

Существенное значение имеет и дюрация долга, которая может указывать на необходимость рефинансирования или даже замещения долгового финансирования долевым.

Наконец, величина чистой прибыли может указывать на способность компании обслуживать свои платежи. Собрав все воедино, мы можем составить предполагаемый график изменения долга компании. Добавив к этому прогнозы вектора процентных ставок, можно сделать вывод относительно будущих ежегодных процентов к уплате.

В ряде случаев эффективная ставка по выданным кредитам существенно отличается от среднерыночных. Это может объясняться не только внутрифирменными займами, но и субсидированием государством части выплачиваемых компанией процентов.

Структура долга в разрезе валют заимствования может дать информацию относительно прогноза курсовых разниц. Они начисляются как по валютным пассивам, так и по валютным активам. В отдельных компаниях валютные активы могут составлять существенные суммы, поэтому для них имеет смысл исследовать в ретроспективе данные о финансовых вложениях, остатках денежных средств и доле, которую занимает в них валютная часть.

Если в составе финансовых активов есть публичные инструменты с биржевой котировкой, то мы прикладываем максимум усилий для прогнозирования их будущих цен и, как следствие, их будущей переоценке. Несмотря на то, что до момента продажи переоценка финансовых активов не отражается в составе отчета о финансовых результатах, в отдельных случаях в модели могут учитываться будущие доходы от финансовых вложений в виде их ежегодной переоценки.

Если в компании существуют значительные финансовые активы, то мы стараемся отдельно прогнозировать процентный доход на эти вложения. Наличие значительных краткосрочных финансовых вложений и кэша на фоне высокой чистой прибыли и умеренных капитальных вложений может быть предвестником значительных дивидендных выплат.

При прогнозировании налоговой ставки следует учитывать отраслевую и региональную специфику (некоторые отрасли и субъекты Российской Федерации могут иметь специальный налоговый режим). Также на итоговый показатель чистой прибыли могут влиять отложенные налоговые активы и обязательства, а также доли миноритариев в дочерних компаниях эмитента.

Исследуя величину чистой прибыли в ретроспективе, мы стараемся обращать внимание на основные источники ее формирования. Если чистая прибыль была подвержена существенным колебаниям, нам нужно четко понимать, из-за чего это происходит, и критически осмыслить заложенные в модель предпосылки. Особенное внимание стоит обратить на компании, в которых главным источником формирования прибыли является неоперационная деятельность, например статьи финансовых доходов и расходов.

Бухгалтерский баланс является следующим важным документом в составе отчетности. Он характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату. Основная информация, которую несет баланс, – данные об активах, обязательствах и собственном капитале компании.

Активы показывают, какие средства использует бизнес, а пассивы (обязательства и собственный капитал) – за счет каких источников они сформированы и в каком размере. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала.

Для нас баланс компании является поставщиком фактических данных, необходимых для прогноза собственного капитала компании, величины долга и финансовых вложений, которые впоследствии используются для прогнозирования ряда финансовых статей «Отчета о финансовых результатах». Также мы проводим его вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

Кроме того, мы обращаем внимание на отчет о движении денежных средств (ОДДС), который в большинстве случаев носит для нас справочный характер. Однако, если дивидендная политика компании предусматривает привязку выплачиваемых дивидендов к показателю свободного (скорректированного свободного) денежного потока, то мы пытаемся спрогнозировать линейку этих показателей путем построения прогноза по ключевым статьям ОДДС.

В особых случаях мы строим прогноз бухгалтерского баланса, опираясь на фактический баланс и прогнозируя движение денежных средств от операционной, инвестиционной и финансовой деятельности. Такой подход мы используем, когда компания осуществляет активную инвестиционную программу, используя различные источники средств. Зная объем инвестиционной программы, можно предположить, сколько и какие источники будут задействованы, что напрямую скажется на прогнозах будущих экономических показателей компании. Если источники финансирования нам неизвестны, мы вырабатываем наиболее логичный, на наш взгляд, сценарий. Нельзя увеличивать масштабы деятельности бизнеса, не закладывая соответствующего источника его расширения.

Также этот способ используется, когда на основе фактического баланса мы строим его проформу, корректируя ряд статей для истинного представления стоимости некоторых активов компании.

При построении экономических моделей и составлении аналитических прогнозов нужно понимать, что текущая отчетность – это хорошая обратная связь, которую можно и нужно использовать для повышения качества аналитической работы.

Следующий материал курса «Аспирантура»: 14.11. Научные разработки и достижения

14.11. Научные разработки и достижения (Курс «Аспирантура»)

УК Арсагера неоднократно проявляла себя в различных исследованиях и открытиях в области экономической природы явлений и управления капиталом. Компанию отличает нетривиальный взгляд на общеизвестные вещи. Множество разработок уже реализовано на практике. Вот некоторые из них.

Постулаты инвестирования – девять базовых принципов, определяющих инвестиционную философию компании, лежат в основе системы управления капиталом. Они остаются неизменными и строго соблюдаются с момента основания компании в 2004 году.

Система управления капиталом основана на использовании научного подхода к принятию инвестиционных решений. Позволяет снизить зависимость от человеческого фактора в результате разделения труда и специализации исполняемых функций. Обеспечивает корректную оценку результатов и качества управления, эффективный контроль рисков, постоянное развитие и масштабируемость.

Методики инвестирования – базовые технологии компании, обеспечивающие подготовку и обоснование инвестиционных решений. Ряд методик открыт для ознакомления, в частности, прогнозирование вектора процентных ставок и вычисление ставки дисконтирования, оценка уровня корпоративного управления, прогнозирование цен на акции и стоимости недвижимости.

Arsagera Asset Certification (AAC) – система ранжирования на однородные по мере риска группы акций, облигаций, застройщиков жилой недвижимости. Методики открыты для ознакомления. Результаты ранжирования ценных бумаг ежеквартально представляются на сайте. Информация может использоваться любым заинтересованным лицом для управления рисками.

Хит-парад – формат представления информации об инвестиционной привлекательности активов, рассчитанной на основании методик инвестирования. Хит-парад регулярно раскрывается для ознакомления.

Arsagera Limit Management (ALM) – система управления диверсификацией портфеля.

Уровень диверсификации Арсагеры – показатель, который в процентах отражает пересечение портфеля по составу и структуре активов с рыночным портфелем. Под рыночным портфелем понимается гипотетический портфель, состоящий из free-float всех акций, обращающихся на рынке.

Индекс Арсагеры – расчетный индекс, который демонстрирует величину отклонения фундаментальной (расчетной) капитализации индекса МосБиржи от его фактического значения.

Оценка качества управления. Компания уделяет особое внимание этому элементу системы управления капиталом, так как это обеспечивает ее постоянное развитие. На основе технологий по управлению риском и оценке качества управления готовится и предоставляется следующая информация.

Бенчмарк – позволяет корректно сравнить результаты управления с результатом, который показал фондовый рынок. Обеспечивает более точную и корректную оценку, нежели простое сравнение с индексами (МосБиржи, CBonds).

Measurement Arsagera Reallocation Quality (MARQ) – графический отчет, позволяющий оценить качество и целесообразность операций, проводимых с портфелем. Данная методика является открытой. УК Арсагера готова безвозмездно предоставить данную технологию любому финансовому институту при условии сохранения оригинального названия.

Клин Арсагеры – графический отчет, позволяющий оценить взаимосвязь между результатом управления портфелем и уровнем диверсификации Арсагеры.

Arsagera Branch Deviation Index (ABDI) – отчет-диаграмма, позволяющая сравнить состав портфеля с индексом в отраслевом разрезе и оценить отклонение.

Инвестиционная декларация базируется на системе ранжирования (AAC) + ALM и позволяет осуществлять тонкие настройки меры риска через систему лимитов, устанавливаемых на активы и отдельные группы активов.

Индекс уровня корпоративного управления (КУ) рассчитывается на основе результатов оценки уровня КУ по большинству компаний, представленных на российском фондовом рынке. Ежегодно рассчитывается семейство индексов в целом по рынку, отраслям, группам риска в соответствии с AAC.

Модель управления акционерным капиталом (МУАК) – комплекс действий, позволяющий регулировать размер акционерного капитала любой публичной компании с целью максимизации рентабельности собственного капитала. Основные действия в рамках МУАК: дополнительная эмиссия акций, выплата (или невыплата) дивидендов, выкуп и погашение собственных акций. В УК Арсагера модель управления акционерным капиталом действует с 2007 года.

Биссектриса Арсагеры – график, отражающий линию справедливых рыночных цен акций, рассчитанных на основе балансовой цены акции, рентабельности бизнеса и требуемой доходности.

В зависимости от фактической цены акции компании располагаются на графике относительно линии биссектрисы и попадают в определенные зоны.

От того, в какую зону попали акции компании, зависят предпринимаемые ею действия в рамках модели управления акционерным капиталом (МУАК). На базе данного исследования УК Арсагера разрабатывает практические рекомендации для российских публичных компаний по внедрению и использованию МУАК, которые позволяют повысить эффективность бизнеса для акционеров.

Кодекс профессионального члена совета директоров (ПЧСД) – книга/пособие, в котором подробно рассматриваются наиболее важные вопросы корпоративного управления акционерным обществом, раскрывается смысл действий, влияющих на эффективность компании и доходы акционеров.

Тест «Основы инвестирования» и другие акции – информационный проект УК Арсагера, нацеленный на повышение финансовой грамотности населения, в первую очередь молодежи. В рамках данного проекта компания спонсирует минимальный стартовый капитал для любознательных и трудолюбивых участников.

Блогофорум – портал фундаментальной аналитики по эмитентам, акции которых обращаются на фондовом рынке, где по итогам нашего анализа регулярно публикуется сводная информация о результатах и прогнозных показателях деятельности компаний, включая данные о потенциальной доходности акций. На этой интерактивной платформе любые заинтересованные лица могут напрямую задавать нашим аналитикам вопросы и обсуждать ситуации, касающиеся отдельных эмитентов, отраслей, товарных рынков и макроэкономики, а также критиковать и подвергать сомнению наши оценки. Этот механизм позволяет обеспечить независимую общественную проверку результатов работы нашей команды и повысить ответственность за качество аналитики.

Коллекция материалов об инвестициях и управлении личным капиталом, представленных как в текстовом, так и в видеоформате, является одной из самых обширных и информативных в Рунете.

Компания постоянно проводит научные исследования и разработки с целью повышения качества управления.

Следующий материал курса «Аспирантура»: Приложение 2. Алгоритм и принцип определения лимитов на актив.

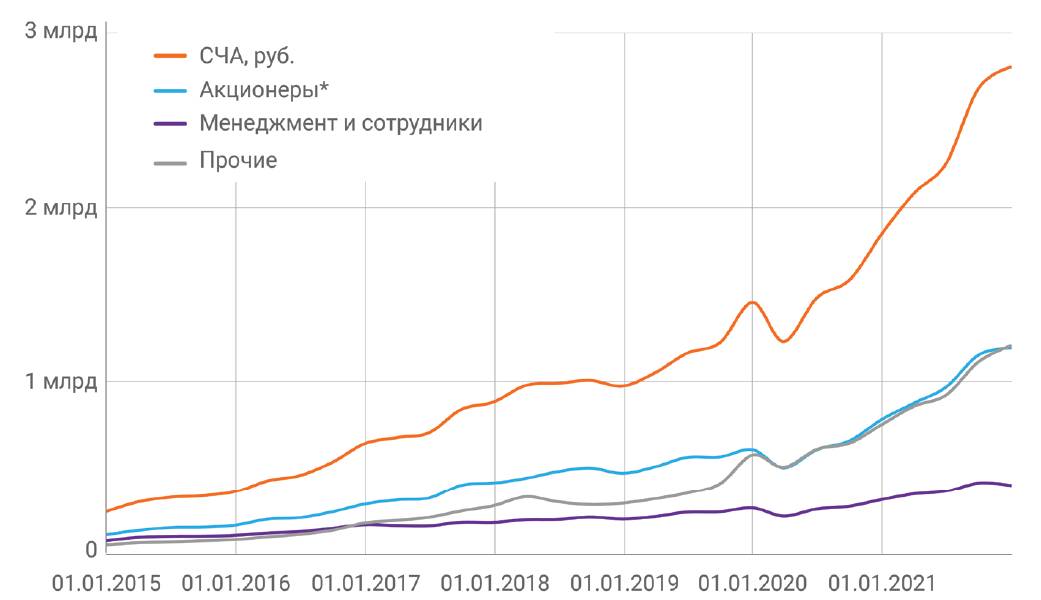

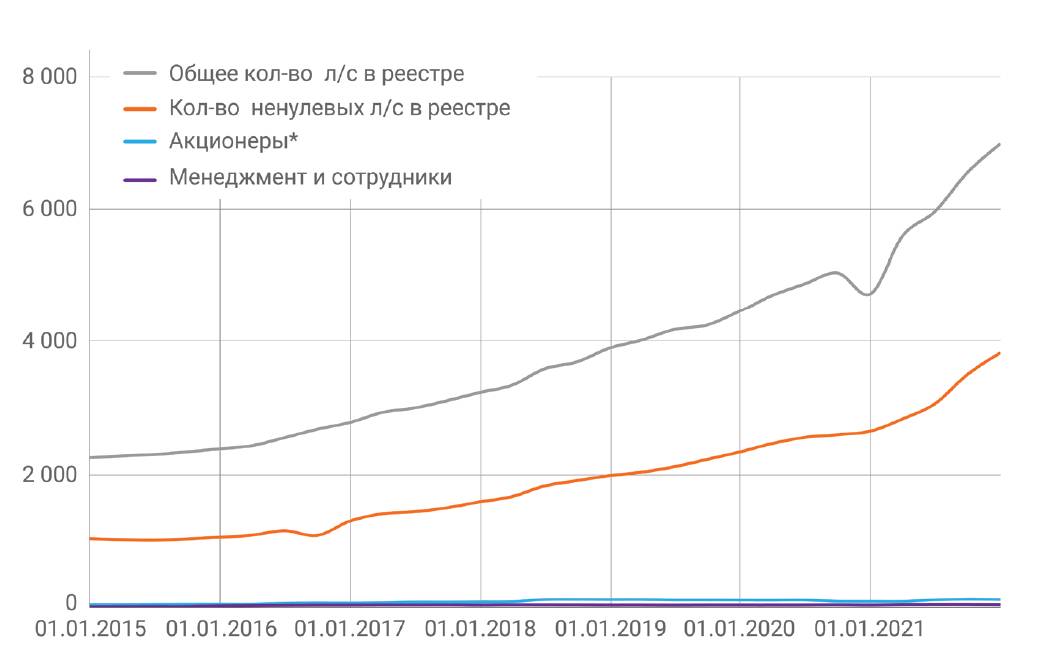

14.12. Средства в управлении (Курс «Школа») UPD

Мы управляем своими деньгами,

Вы можете присоединиться

и разделить с нами результат.

Порой нас обвиняют в том, что мы пытаемся заманить людей в фонды, которыми управляем. У нас нет такой цели, мы просто даем возможность.

На главной странице нашего сайта написано:

«МЫ НЕ РАБОТАЕМ С КЛИЕНТОМ, ЕСЛИ ОН НЕ ЗНАЕТ ОСНОВ ИНВЕСТИРОВАНИЯ И НЕ РАЗДЕЛЯЕТ НАШ ПОДХОД»

Мы не заинтересованы в клиентах, которые не являются нашими единомышленниками. От них больше вреда, чем пользы! Мы даем вам возможность присоединиться! Участвовать или нет – решать вам. Нет желания или можете получить больше – просто не сотрудничайте с нами. Мы никого не обманываем и не хотим, чтобы у вас возникли неоправданные ожидания.

У нас принципиально нет активных продаж! Мы давно знаем, что нельзя привлекать людей маркетинговыми уловками, холодными звонками и хватанием за рукав. Человек должен сам разобраться в вопросе и принять осознанное решение, а вот помогать разбираться мы готовы, и готовы потратить на это столько времени, сколько потребуется.

Доверие должно быть следствием понимания того, как мы работаем и принимаем решения, а не результатом маркетинговых приемов.

Кстати, западные инвесторы постоянно задают нам вопрос о том, вкладывают ли менеджеры УК Арсагера свои деньги в фонды под управлением компании. У них принято считать, что на доходность фонда большое влияние оказывают личные инвестиции его менеджеров. Согласно их данным, управляющие, которые вложили деньги в свои фонды, получают более высокую доходность и имеют меньшие издержки. Механизм паевого фонда обеспечивает равенство результата для всех пайщиков и исключает возможность создания преимущества для одного пайщика в ущерб интересам другого.

Сотрудникам компании Арсагера запрещено вкладывать свои средства напрямую в акции, только в паи фондов, чтобы исключить конфликт интересов.

Средства в фондах по группам клиентов:

Информация о доле сотрудников и акционеров является обязательным атрибутом нашей ежеквартальной отчетности по фондам. Результаты управления легко проанализировать – они есть как на сайте компании, так и в независимых источниках.

Мы не можем гарантировать вам доход от инвестиций, но мы гарантируем – у нас с вами будет одинаковый результат!

Несмотря на то, что комиссии фондов УК Арсагера по российским меркам невелики, мы отдаем себе отчет в том, что по мировым стандартам они достаточно высоки. Пока затраты на функционирование компании не позволяют снизить их до целевых уровней (не более 1% от СЧА в год), но с 2016 года мы реализуем программу последовательного снижения комиссий. Уже сейчас по уровню расходов наши фонды одни из лучших в России.

Удачных вам инвестиций!

Средства в управлении: СЧА

Средства в управлении: Количество лицевых счетов в реестрах фондов

Окончание курса «Школа».

Приложение. Система управления капиталом (Arsagera System of Assets Management – ASAM) в рамках портфеля ценных бумаг

Система управления капиталом – это совокупность правил и алгоритмов, позволяющая формировать и переформировывать портфель активов с целью получения дохода от вложенных денежных средств. Обязательными элементами системы управления капиталом являются:

cтрого определенный в настоящем и определимый в будущем в соответствии с формализованным принципом набор видов операций и перечень активов, разрешенных к инвестированию (1);

риск-менеджмент – существует формализованная методика определения доли (лимита) конкретного актива в случае его приобретения в портфель. Реализован контроль ее соблюдения (2);

формализованная система расстановки приоритетов среди активов, то есть система отбора активов в портфель из всего множества активов, разрешенных к инвестированию. Понятен принцип, как будут определяться приоритеты в будущем (3);

детерминированность структуры портфеля активов – состояние портфеля четко определено в любой момент времени (4).

Общая схема взаимодействия подразделений

За (1) и (2) отвечает Управление мониторинга и риск-менеджмента, за (3) – Аналитическое управление, за (4) – Управление портфельных инвестиций.

1. Принципы ранжирования активов и виды операций (Курс «Университет») UPD

1.1. Перечень активов, разрешенных к инвестированию

В общем случае инвестиции могут быть осуществлены в следующие виды активов: долю в бизнесе (в первую очередь посредством приобретения акций), облигации и прочие долговые инструменты, депозиты, недвижимость, товары (золото, нефть и т. п.), валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи – это производные от вышеупомянутых инструментов (например, инструменты срочного рынка).

Перечисленные выше виды активов можно разделить на две большие группы:

• активы, предполагающие создание добавленной стоимости,

• активы, в которых отсутствует созидательная составляющая.

К активам, предполагающим создание добавленной стоимости, относятся:

• бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли;

• облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами;

• недвижимость, которая при сдаче ее в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Товары, валюта и прочие виды вложений являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того, стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают.

Приобретение или продажа производных финансовых инструментов (фьючерсы, опционы и т. п.) равносильны заключению пари, результат которого зависит от изменения базового актива. Поскольку компания Арсагера не обладает компетенцией в области прогнозирования (угадывания) цены того или иного актива на конкретную дату, а также считает, что это в принципе невозможно, в перечень активов, разрешенных к инвестированию, данные активы не включаются.

Компания Арсагера инвестирует только в активы, предполагающие создание добавленной стоимости.

1.2. Перечень разрешенных операций

К разрешенным операциям относятся: приобретение актива (без использования кредитных средств, в том числе предоставляемых брокером – «плечо»), продажа актива (без использования активов, предоставляемых брокером в долг – «шорт»). Основным риском инвестирования в таком случае является неблагоприятное изменение стоимости актива (например, вследствие нерационального поведения участников фондового рынка), но сам актив остается в портфеле.

При инвестировании с использованием «плеча» или «шорта» риски существенно возрастают, поскольку значительное неблагоприятное изменение стоимости актива может привести к его принудительной продаже или вынужденной покупке по невыгодной цене. Также при регулярном использовании «плеча» или «шорта» значительно возрастают транзакционные издержки.

1.3. Ранжирование активов

Риск и доходность – две стороны одной медали. При этом каждый инвестор стремится получить максимальную доходность при минимальном уровне риска. С целью определения риска, сопутствующего инвестициям, в компании Арсагера регулярно проводится ранжирование активов – формирование однородных по мере риска групп в рамках одной категории активов. Регулярное ранжирование активов позволяет корректно сравнивать их между собой, учитывая не только ожидаемую доходность, но и риск инвестиций. Также результат ранжирования активов является одним из критериев для определения лимита на актив в портфеле.

1.3.1. Ранжирование облигаций

Ранжирование облигаций формирует 12 групп активов в зависимости от категории эмитента облигаций и значений критериев, используемых при ранжировании.

В группы 5.1-5.6 входят корпоративные облигации, в группы 2.1-2.6 – облигации субъектов Российской Федерации и муниципальные облигации (первая цифра обозначает категорию активов, вторая – номер группы по уровню риска, чем он больше, тем выше риск).

Критериями при ранжировании облигаций являются кредитное качество (оценка риска своевременного осуществления выплат по ценной бумаге) и ликвидность облигационного выпуска (оценка риска возможных потерь, связанных с продажей ценных бумаг до погашения).