Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Косвенно данный коэффициент позволяет определить состав активов фонда. К примеру, если у фонда, ориентированного на сочетание акций и облигаций, высокий коэффициент детерминации, рассчитанный на индекс МосБиржи, то это может свидетельствовать о том, что в активах фонда значительную долю занимают акции «первого эшелона».

Кроме того, коэффициент детерминации позволяет определить, корректно ли был выбран индекс для расчета коэффициентов альфа и бета. Если значение коэффициента детерминации к определенному индексу ниже 75%, то расчеты коэффициентов бета и альфа по данному индексу будут некорректны.

Коэффициент бета (β-коэффициент, coefficient beta)

Классическое представление о коэффициенте бета сводится к тому, что он характеризует волатильность инвестиционного инструмента, в данном случае ПИФа, относительно волатильности рынка (индекса).

Формула расчета β на отрезке в 3 года: β = cov(Ind,y)/s2,

где s – стандартное отклонение (волатильность) месячного прироста индекса за 36 месяцев, предшествующих дате расчета;

cov(Ind,y) – ковариация (мера зависимости) доходности фонда и индекса МосБиржи. Вычисляется по формуле:

cov(Ind,y) = [Σ(Indi – IND) * (yi – Y)]/35,

где Indi – значение прироста индекса за i-й месяц;

yi – значение доходности фонда за i-й месяц;

IND – среднее значение прироста индекса за 36 месяцев;

Y – среднее значение доходности фонда за 36 месяцев.

Значение бета, равное 1, говорит о том, что если рынок (индекс) изменится на 10%, то и результат портфеля фонда изменится на 10%. Если бета больше 1, то, соответственно, изменение результата портфеля будет больше изменения рынка (индекса), если бета меньше 1, то изменение результата портфеля будет меньше рынка. В случае, если бета отрицательна, то результат фонда будет противоположен рыночному.

Необходимо отметить, что для фонда необходимо корректно подбирать индекс, относительно которого и будет рассчитан коэффициент бета. Например, для фонда акций, активами которого являются акции «первого эшелона», таким индексом может служить индекс МосБиржи. Но глупо использовать индекс МосБиржи при расчете бета для фонда облигаций.

Коэффициент альфа (α-коэффициент, coefficient alpha)

Коэффициент альфа показывает превышение среднего результата фонда над нормативным результатом, который рассчитывается в соответствии с полученным ранее коэффициентом бета.

Формула расчета альфа на отрезке в 3 года: α = Y – (r + β * (IND – r)),

где r – средняя доходность безрискового актива (обычно за ставку безрискового актива принимают процентную ставку по депозитному вкладу);

IND – среднее значение прироста индекса за 36 месяцев, предшествующих дате расчета;

Y – среднее значение доходности фонда за 36 месяцев, предшествующих дате расчета.

Считается, что коэффициент альфа характеризует вклад управляющего фондом в итоговый результат. И предполагается, что исходя из этого следует искать ПИФы с высокой альфой. Ведь это те фонды, управляющие которых смогли показать результаты выше расчетных. Но тут есть свои нюансы.

• Необходимо, чтобы индекс для расчета альфы был подобран корректно, иначе расчет бесполезен.

• Отрицательное значение альфы может быть как следствием «некомпетентного управления», так и следствием высоких комиссий за управление. Рассмотрим данный нюанс на примере индексных фондов. В данном случае управляющие не занимаются выбором ценных бумаг, а просто копируют индекс, поэтому роль управляющего здесь сведена к минимуму, а альфа индексного фонда должна быть равна нулю. Но многие индексные фонды имеют отрицательную альфу, что связано с расходами ПИФа, которые в данном примере и выражает альфа.

• Наиболее важный нюанс заключается в том, что альфа не предоставляет аналитических данных. То есть по альфе невозможно понять, почему результат фонда превосходил расчетный. Что это было: искусство одного управляющего, налаженная система по управлению капиталом или просто везение?

Для того чтобы понять, какой же вклад внес управляющий в итоговый результат, мы используем систему MARQ – Measurement Arsagera Reallocation Quality. В отчете MARQ содержится детальная информация об эффективности совершенных в отчетном периоде перекладок из одних активов в другие, то есть информация о том, правильные ли решения принимал управляющий в отчетном периоде.

Коэффициент Шарпа

Коэффициент Шарпа показывает превышение фондом результатов безрискового актива (в большинстве случаев процентной ставки по депозиту) с учетом волатильности фонда.

Формула расчета коэффициента Шарпа на отрезке в 3 года:

Sharpe Ratio = (y – r)/36/σ,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев (ставка безрискового актива);

σ – стандартное отклонение (волатильность) доходности фонда за 36 месяцев.

Коэффициент Шарпа характеризует эффективность сочетания доходности и риска (риск в данном случае выражается через волатильность) в рамках управления фондом. Чем выше данный показатель, тем лучше.

Однако коэффициент Шарпа обладает существенным недостатком ввиду того, что риск в рамках данного коэффициента воспринимается как стандартное отклонение. Стандартное отклонение – это колебания результатов фонда относительно средней доходности для этого фонда. Данные колебания могут быть как положительными, так и отрицательными. Отсюда вытекает, что при прочих равных коэффициент Шарпа может быть одинаков для фондов с положительным и отрицательным колебанием доходности. Поэтому наравне с коэффициентом Шарпа используют и коэффициент Сортино, который лишен упомянутого недостатка.

Коэффициент Сортино

Коэффициент Сортино, так же как и коэффициент Шарпа, характеризует эффективность управления фондом с точки зрения сочетания доходности и риска. Но расчет риска здесь базируется не на всех колебаниях результатов фонда относительно средней доходности (стандартное отклонение), а только на отрицательных колебаниях.

Формула расчета коэффициента Сортино на отрезке в 3 года:

Sortino Ratio = (y – r)/36/σ’,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев (ставка безрискового актива);

σ’ – стандартное отклонение (волатильность) отрицательной доходности фонда за 36 месяцев. Из базы расчета исключаются данные положительной доходности фонда.

Недостатки коэффициентов

Необходимо знать об общих недостатках, присущих каждому из перечисленных коэффициентов.

1. Использование данных прошлого. Все расчеты обозначенных коэффициентов базируются на исторических данных. Получается, что эти коэффициенты выражают показатели деятельности фондов, которые были показаны ранее, и ничего не говорят о будущей ситуации.

2. Из первого недостатка следует второй. Так как расчет ведется на исторических данных за определенный период (обычно за 3 года), то изменения в качестве управления (как улучшение, так и ухудшение) отражаются на коэффициентах довольно медленно. Этот недостаток особенно опасен в случае ухудшения качества управления. К примеру, управляющий фондом 2 года показывал отличные результаты, затем его место занял другой управляющий с уже не такими выдающимися результатами. Коэффициенты же, рассчитанные на отрезке в три года, все равно будут говорить о том, что «в фонде высокое качество управления», хотя на деле это может быть не так.

3. Также недостатком данных коэффициентов можно считать то, что при их расчете под «риском» понимается волатильность инструмента. В таком определении есть своя логика, которая была высказана Марковицем: большая амплитуда колебаний, по его мысли, свидетельствует о большей непредсказуемости поведения цены. Однако мы уже не раз говорили, что для долгосрочного инвестора, который осуществляет вложения регулярно, волатильность инструмента только на пользу.

Стоит ли использовать коэффициенты

Безусловно, каждый сам определяет, стоит ли ориентироваться на значения коэффициентов при выборе фонда. На наш взгляд, использовать коэффициенты можно, но лишь как вспомогательную информацию. При этом необходимо использовать ее по коэффициентам в совокупности, а не опираться только на один из них. И, конечно же, значения коэффициентов должны быть рассчитаны относительно корректного эталона (индекса).

Окончательным критерием, по которому следует определять эффективные управляющие компании и фонды, является наличие системы по управлению капиталом. Если у фонда высокий результат и хорошие показатели по коэффициентам, то необходимо разобраться в способах, которыми этот результат достигается. В случае если результаты зависят от одного единственного управляющего, вам предстоит внимательно следить за его карьерой, ведь только от него будет зависеть результативность ваших инвестиций. Если же в компании выстроена система по управлению капиталом, то в данном случае эффективность ваших инвестиций не будет зависеть от одного человека. Напротив, человеческий фактор здесь уже сведен к минимуму, а сама система является интеллектуальной собственностью компании.

Выводы и рекомендации

• Рассмотренные коэффициенты обладают рядом недостатков, а потому не в полной мере позволяют оценить эффективность результатов, которые демонстрирует управляющий.

• При выборе управляющей компании и фонда можно использовать коэффициенты как вспомогательную информацию. Принимая окончательное решение, нужно ориентироваться на систему (способы) по управлению капиталом, которая используется в той или иной компании.

• Стоит помнить о том, что основная задача управляющей компании заключается в формировании эффективной системы управления капиталом. Высокое качество управления капиталом и значения коэффициентов будут являться следствием выполнения этой задачи.

Следующий материал курса «Аспирантура»: 12.2. Бай-бэк (buyback). Помощь инвестору.

Глава 12. Полезная информация об инвестициях

12.1. Фондовый рынок Японии – исключение, подтверждающее правило (Курс «Университет») UPD

Почему фондовый рынок Японии уже более 30 лет не может превысить уровни конца 80-х предыдущего века? Правы ли те, кто на примере Японии утверждают, что акции – это далеко не самый лучший инструмент инвестирования?

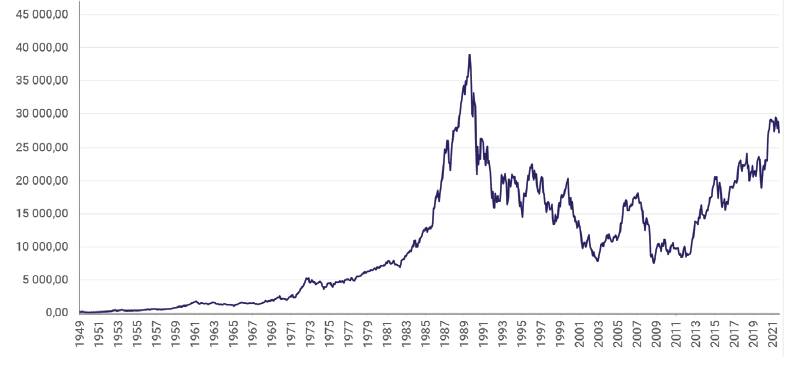

На первый взгляд кажется, что такие рассуждения вполне справедливы. Индекс Nikkei 225, достигнув своего пика в конце 1989 года, начал падать и до сих пор не смог вернуться к прежним значениям.

Японский финансовый пузырь

Основной причиной столь затяжного падения стал внушительный рост экономики и фондового рынка Японии перед падением. С 1949 по 1959 год «японское экономическое чудо» дало невероятные результаты: реальная доходность акций в Японии за этот период составила 1 565%. Фондовый рынок Японии продолжил расти поразительными темпами и в последующие 30 лет. В начале 1990-х годов японский фондовый рынок был наибольшим в мире с долей в 40% против 32% у фондового рынка США.

За период с 1985 по 1990 год индекс Nikkei 225 вырос более чем в 3,5 раза, достигнув своего исторического максимума 29 декабря 1989 года (составив на закрытии 38 915,87 пунктов). Стоимость недвижимости также возросла до небес: земля под дворцом императора в Токио стоила больше, чем вся земля штата Калифорния. Как оказалось, это было «надуванием финансового пузыря», во время которого уровень P/E японских акций достигал 100.

По состоянию на начало 2022 года индекс Nikkei 225 находился у отметки в 29 300 пунктов, а P/E японского фондового рынка составляет около 17,5, что превышает показатели многих развитых стран, не говоря уже о развивающихся экономиках, в том числе и России, где P/E около 7,5.

Инвестиционная культура

Японский менталитет устроен таким образом, что японцы стремятся больше работать, больше сберегать и меньше потреблять.

В этих условиях спрос на инвестиционные инструменты крайне высок и значительно превышает предложение, что, в свою очередь, может послужить причиной раздувания финансового пузыря. Считая, что огромные темпы роста японской экономики сохранятся и в будущем, инвесторы оправдывали приобретение активов по столь завышенным ценам.

Структура индекса и дивиденды

По динамике индекса Nikkei 225 судят о развитии фондового рынка и экономики Японии. Индекс выражает динамику стоимости акций 225 наиболее торгуемых японских компаний. Однако японская экономика не ограничивается только этими компаниями (в Японии несколько тысяч публичных компаний) и на любом временном отрезке можно найти акции, которые показали рост.

В расчете индекса не учитываются дивиденды. Если предположить, что средняя дивидендная доходность японских акций составляет около 2% (что согласуется с данными MSCI), то при вложенных 100 условных единицах в 1989 году к началу 2022 года вы получили бы дивидендами 21 единицу при реинвестировании дивидендов в акции индекса Nikkei 225 и 28 без реинвестирования. При реинвестировании дивидендов в индекс результат хуже, так как в данном случае происходит покупка акций, которые чаще показывали отрицательную динамику.

Укрепление йены

С 1990 года японская экономика смогла повысить производительность труда и снизить производственные издержки до такой степени, что параллельное укрепление курса йены (почти в 1,4 раза со 160 до 115 йен за доллар к началу 2022 года), не снизило конкурентоспособность экспортных японских товаров.

Для иностранных инвесторов, которые занимают значительную часть в структуре акционерного капитала японских компаний (25-30% на протяжении последних 30 лет), укрепление йены – это скорее позитивный момент. Это означает, что если цена какой-то акции в йенах осталась той же, то ее рост в долларах составил бы 39%. В этой ситуации падение индекса не выглядит столь удручающе. Приведем графики ETF на индекс MSCI Japan в йенах:

и в пересчете на доллары США:

Отметим, что в данных графиках учтены дивиденды. Из этих графиков видно, что к пиковым значениям 1989 года результат в долларах США смог вернуться в 2017 году, а в йенах только в 2021 году.

Рынок капитала в Японии на отрезке в 120 лет

Рынок акций в Японии зародился еще в 1878 году, на этом фоне отрезок в 30 лет выглядит не столь долгосрочным. Исследование доходности инвестиций в финансовые активы Японии за 120 лет показывает, что несмотря на Вторую мировую войну и финансовый пузырь 1990-х годов, акции являются наиболее доходными активами. Если учесть инфляцию и посмотреть на реальную доходность, то только вложения в акции смогли превысить уровень инфляции, показав результат +4,2% годовых, облигации – -0,8%, краткосрочные облигации – -1,8%.

Выводы

Япония – доказательство, а не исключение. Ситуация на фондовом рынке этой страны подтверждает следующие утверждения.

• Существует четкая зависимость между курсовой динамикой акций и экономикой компаний. Рано или поздно корреляция между ними проявляется, даже если на это требуется 30 лет. И если в России мы видим существенную недооцененность некоторых компаний, то в Японии обратная ситуация. Постепенное снижение котировок акций означает приближение публичной оценки стоимости бизнеса (которая была значительно завышена в период финансового пузыря) к экономически обоснованной стоимости.

• В любой экономической ситуации на длинных временных отрезках акции – наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 120 лет.

• В условиях глобализации экономики стоит учитывать и положение иностранных инвесторов на фондовом рынке Японии. Для них укрепление курса йены по отношению к курсу доллара США является положительным моментом, который повышает эффективность инвестиций.

• Любой рефлексивный процесс рано или поздно заканчивается. Цены на активы формировались исключительно благодаря представлениям участников биржи о будущей тенденции к их росту. Акции покупали, потому что они росли, а росли они, потому что их покупали. При этом на фундаментальные показатели деятельности бизнеса мало кто обращал внимание. Практика показала, что это не может длиться вечно.

• Залог успешных инвестиций – точный расчет. Даже инвестируя в акции – производительный актив, основанный на труде людей, необходимо опираться на расчеты и анализировать соотношение «цена акций – экономика компании» или иначе анализировать потенциальную доходность активов.

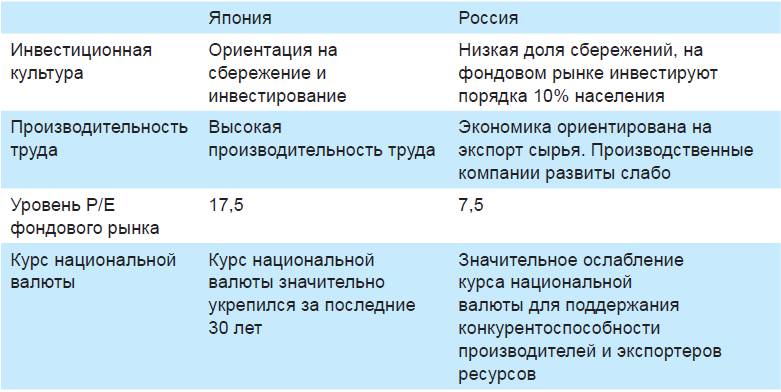

P.S. Сравнение экономики и фондового рынка Японии и России.

Следующий материал курса «Университет»: 12.3. Суть привилегированных акций.

12.2. Бай-бэк (buyback). Помощь инвестору (Курс «Аспирантура»)

В последнее время ряд российских компаний объявляет о программах выкупа своих акций. Так называемые бай-бэки (от англ. buyback) проводят ЛУКОЙЛ, НОВАТЭК, Сбербанк, Самолет, Fix Price, HeadHunter, и это не случайное совпадение. С чем это связано, и при каких условиях стоит в этом участвовать?

Чтобы лучше разобраться в природе этого корпоративного действия, начнем издалека. Любая компания может распорядиться деньгами следующими способами:

• использовать их в своей основной деятельности;

• положить на депозит (или купить облигации);

• использовать для приобретения другого бизнеса (M&A);

• выплатить акционерам в виде дивидендов или через бай-бэк.

Депозит (или облигации) может использоваться только как краткосрочное решение. Иначе лучше вернуть деньги акционерам, которые сами примут решение, как их использовать.

Эффективность использования денег в своем бизнесе характеризует такой параметр как ROE – рентабельность собственного капитала, который определяется как прибыль (E), деленная на размер собственных средств (BV).

Если рентабельность основной деятельности высокая, то, естественно, имеет смысл использовать деньги в этом направлении. Особенно если удается поддерживать рентабельность при увеличении объемов деятельности.

Вопрос об участии в другом бизнесе (M&A) – это вопрос оценки доходности такого вложения и возможной выгоды от объединения.

Бай-бэк можно рассматривать не только как возврат денег акционерам, но и как приобретение своего же бизнеса, который для такого покупателя максимально понятен. При этом в качестве критерия для принятия решения можно использовать показатель ROE/(P/BV) или несложными математическими преобразованиями этот показатель можно представить как E/P, где Р – цена выкупа. По своему физическому смыслу это соотношение характеризует ожидаемую доходность вложения.

Очевидно, что если рыночная цена становится ниже балансовой (P/BV < 1), то это делает доходность (эффективность) вложений выше фактического ROE компании, и наоборот. Естественно, что абсолютное значение рентабельности (ROE) очень важно, при этом надо ориентироваться на то, каким оно будет в долгосрочной перспективе.

Кроме того, важным показателем является соотношение долга и собственных средств и наличие свободных денежных потоков. Иногда целесообразно даже привлечь кредит для проведения обратного выкупа. Но при этом стоит учитывать, что соотношение долга и собственных средств будет меняться быстрее, так как увеличению размера долга будет соответствовать такое же уменьшение размера собственных средств.

Законодательство устанавливает ограничение на размер обратного выкупа – не более 10% от количества акций, находящихся в обращении. По сложившейся практике, если объем заявок на продажу превысит заявленный объем выкупа, то заявки будут удовлетворяться пропорционально. В предельном случае, если все акционеры воспользуются этой возможностью, то результат будет максимально близок по своей сути к выплате дивидендов: доли всех акционеров сохранятся, и все получат денежную выплату от компании, пропорциональную своей доле. Разница только в налоговом режиме такой выплаты.

Преимуществом бай-бэка для желающих продать крупный пакет акций является возможность сделать это по фиксированной цене, не оказывая давления на рынок. Теперь давайте разберемся, как бай-бэк влияет на тех, кто остается.

Если цена обратного выкупа близка к рыночной, то это действие может оказаться выгодным для тех акционеров, которые остаются, так как их доля увеличивается, и результаты компании будут делиться на меньшее количество собственников. Если бизнесу удается при этом сохранить размеры прибыли, то автоматически растет рентабельность.

Теперь давайте разберемся с ситуацией, когда компании объявляют цену бай-бэка выше текущих рыночных цен. Это делается для того, чтобы повысить вероятность выкупа запланированного объема. В этом случае, чтобы не понести потери, участвовать в бай-бэке рекомендуется даже тем акционерам, которые не планировали продавать свои акции. Для повышения эффективности им следует использовать полученные деньги для приобретения этих акций на рынке по цене ниже цены выкупа.

Поясним эту идею на упрощенном примере. Представим компанию, у которой есть 100 акций по цене 1 ₽. Для наглядности будем считать, что их рыночная цена (Р) равна балансовой (BV) и это соотношение сохраняется. Компания объявляет выкуп 10% по цене 1,5 ₽. Компания потратит на выкуп 15 ₽, что уменьшит BV до 85 ₽, и рыночная цена оставшихся в обращении 90 акций должна опуститься до 0,94 ₽ (при условии сохранения соотношения P = BV).

Что делать акционеру, у которого 10%, или 10 акций? При соблюдении пропорциональности у него будет выкуплена как минимум одна акция по цене 1,5 ₽. Стоимость оставшихся 9 акций составит 0,94 х 9 = 8,5 ₽ плюс 1,5 ₽, то есть акционер «остался при своем».

Теперь сравним двух акционеров, владеющих 10%: акционер «А» не воспользовался возможностью бай-бэка, а акционер «В» предъявил к погашению две акции. Результат акционера «А» – стоимость пакета из 10 акций составляет 9,44 ₽, то есть убыток 0,56 ₽ от снижения рыночной цены (так как Р = BV). Результат акционера «В» – плюс 0,56 ₽: стоимость пакета из 8 акций – 7,56 ₽ и выручка от выкупа – 3 ₽.

Естественно, описанный пример – это очень упрощенная модель. Цель – наглядно продемонстрировать, что выкуп акций выше рыночной цены – это дополнительная «премия» акционерам, которую компания выплачивает за счет собственных средств.

В реальной жизни все сложнее. Если акционер, который получил в результате выкупа 1,5 ₽, купит на вырученные деньги 1,59 акции по цене 0,94 ₽, его пакет составит 10,59 акций или 11,76% от оставшихся 90 акций. А акционер «В» сможет купить 11,18 акций, или 12,42%. Но если все акционеры после выкупа захотят провести такую операцию, то соотношение Р = BV не сможет сохраниться, рыночная цена возрастет. Поэтому, если позволяют финансовые возможности, может быть целесообразно заранее приобрести акции на тот объем средств, который будет выручен в результате выкупа. Задача становится еще более многофакторной, если учитывать стоимость финансирования для такой покупки и т. д. и т. п.

Любопытно, что объявление цены выкупа выше рыночной имеет зеркальный эффект к дополнительному размещению по цене ниже рыночной. В этом случае акционеру также необходимо участвовать в дополнительной эмиссии, чтобы не понести потери.

Допустим, та же компания вместо выкупа объявляет дополнительное размещение 200 акций по цене 0,50 ₽. Если акционер, владеющий 10%, воспользуется преимущественным правом и купит еще 20 акций за 10 ₽, то у него будет 30 акций, на которые он потратил 20 ₽. При этом рыночная стоимость акций опустится до 0,66 ₽ (при условии Р = BV). В этом случае наш акционер получит убыток 0,34 ₽ по 10 акциям и прибыль 0,16 ₽ по 20 акциям. Иначе говоря, «выйдет в ноль».

Если акционер сможет купить больше акций при реализации преимущественного права, то будет в выигрыше.

Объявление бай-бэка, как правило, свидетельствует о высокой экономической и корпоративной квалификации менеджмента и собственников. В западной практике это явление очень распространено из-за более высокого качества корпоративного управления. Там компании умеют не только привлекать средства на развитие, но и возвращать их акционерам, если это повышает эффективность бизнеса.