Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Активное управление. Расчеты убедительно показывают, что даже небольшое (2-4%) ежегодное преимущество над результатом индексного фонда дает потрясающий дополнительный доход на длительных сроках инвестирования. «Есть ли гарантированный способ получения альфы?» – однозначный ответ «НЕТ!», но можно создать условия (систему управления капиталом), при которых вероятность ее получения может быть более 50%. И, безусловно, она должна быть результатом определенного созидательного труда, как и любой товар или услуга, полезные человеку. То есть в долгосрочном периоде невозможно получать альфу случайным образом. Несмотря на очевидный вывод, многие пытаются (и будут пытаться) просто выиграть это преимущество, полагаясь на волатильную природу графиков.

В любом случае дееспособность системы управления капиталом (СУК) может продемонстрировать только репрезентативная статистика результатов управления, но и она не может быть гарантией аналогичных результатов в будущем.

Поэтому инвестор, выбирая второй путь – активное управление, должен разобраться и согласиться с идеологией, принципами и смыслом СУК, применяемой в таком фонде. Задать себе вопрос: «Делал бы он также, если бы выполнял эту работу самостоятельно?» И тогда можно обосновать дополнительную плату – ТИ фондов активного управления, как правило, выше ТИ индексного фонда, так как предполагают более сложную и трудоемкую работу. При этом должен быть ясен физический смысл, заложенный в СУК. Иначе говоря, необходимо понимать, почему множество акций, выбранных в портфель, превзойдет по динамике курсовой стоимости и дивидендам набор акций, входящих в индекс.

В противном случае подходы управляющих могут означать лишь попытку поиграть на колебаниях ─ на ваши деньги и за ваш счет. Часто трудозатраты по управлению портфелем носят холостой характер – лженаучная деятельность (например, технический анализ, астрология и пр.), тем не менее на это тратится время и подобный «труд» оплачивается из средств клиента. Помните: траты на ТИ имеют вероятность, близкую к 100%, вероятность же получения преимущества над среднерыночным результатом значительно ниже!

Отдельного рассмотрения заслуживает вопрос стоимости услуг, связанных с получением α. С одной стороны, это неценовой вопрос, так как альфа – это результат превышения уже за вычетом стоимости этих услуг (стоимость пая, динамику которого сравнивают, учитывает все расходы). Но, с другой стороны, ТИ, например вознаграждение управляющей компании (ВУК), – это то, что однозначно повлияет на уменьшение размера α в будущем (и влияло в прошлом). Уровень ТИ и размер альфы связаны, а точнее – размер альфы (а порой и само ее наличие) зависит от ТИ. Принцип «Чем лучше управляющий справляется с работой по получению альфы, тем дороже стоят его услуги» в этой части рыночных отношений не действует. Скорее наоборот: чем дешевле стоимость услуги, тем вероятнее и выше альфа для инвестора!

Также немаловажным моментом является уровень риска, который будет вынужден брать управляющий (точнее сказать: риск будут брать пайщики фонда) на портфель с целью получить альфу, так как чем больше ВУК, тем выше должен быть результат управления относительно результата «индекс + дивиденды».

Например, у двух фондов при одном и том же значении α = 3% и прочих издержках в размере 1%, для фонда с ВУК = 1% результат должен превосходить индексный на 5%, а для фонда с ВУК = 3% уже на 7%. В большинстве случаев это означает, что уровень диверсификации (уровень пересечения портфеля с индексным фондом) второго фонда будет значительно ниже, чем у первого, так как большая альфа, как правило, подразумевает и большее отклонение структуры портфеля от структуры индекса. Это означает, что и риск получения результата хуже рыночного также больше у второго фонда, то есть цена ошибки сильно возрастает, помимо того, что она в принципе увеличена на более высокий размер ВУК. Только четкая уверенность в высоких профессиональных качествах (или в умении творить чудеса?) может быть обоснованием такого высокого значения ВУК.

Попробуем оценить стоимость услуг по получению α. Какой размер ВУК можно считать приемлемым? Еще раз напомним, что инвестору необходимо предварительно изучить принципы и идеологию СУК фонда, а также получить характеристику результатов управления в сравнении с бенчмарком (индекс + дивиденды) на различных временных интервалах. Согласившись с СУК и получив устраивающий ответ по результатам, можно оценить размер ВУК. Так как альфа в будущем носит вероятностный характер, логично будет вычислить размер ВУК по формуле

ВУК = Pα*∆α,

где Pα – вероятность получения альфы;

∆α – размер альфы.

Вопрос оценки вероятности – отдельная тема для изучения. Можно исследовать предыдущие результаты конкретного фонда, а можно использовать общую статистику 7/13/80. Например, при ориентире по α = 5%, размер ВУК = 5%*7% = 0,35%. В зависимости от трекрекордса (динамика паев в прошлом) фонда инвестор может посчитать приемлемой дополнительную премию к этому вознаграждению.

На наш взгляд, общий объем ТИ не должен превышать 3%, в противном случае в долгосрочном периоде инвестирование в акции становится бессмысленным в сравнении с депозитами.

Формула результата для инвестора

Выразим результат инвестирования в виде следующего равенства:

где Zind – результат «индекс + дивиденды»;

Mα – результат отставания/превышения курсовой динамики и дивидендных выплат портфеля инвестора (фонда) относительно результата «индекс + дивиденды»;

∑ТИ – сумма всех транзакционных издержек.

Значения могут быть выражены в процентах годовых (от суммы инвестиций). Также отметим, что результат спекуляций тоже можно выразить с помощью указанного выше равенства.

Оценивая эффективность осуществляемых инвестиций, необходимо обратить внимание на реалистичность выполнения в долгосрочном периоде следующего неравенства:

где minTИ – минимальные издержки (ориентировочно 0,15% от СЧА в год).

То есть чем выше ∑ТИ, тем более высокий результат необходимо получить от СУК в виде Mα. Именно поэтому спекуляции и прочие попытки игры на колебаниях («плечи», «шорты» и пр.), которые неизбежно ведут к росту ∑ТИ, в долгосрочном периоде не в состоянии обеспечить результат, превосходящий «индекс + дивиденды». При этом интенсивность деятельности (частота сделок, размер «плеча» и пр.) лишь снижает вероятность преимущества, в долгосрочном периоде сводя ее к нулю.

Выше мы описали, сколь существенными результатами для инвестора оборачивается незначительное, на первый взгляд, преимущество над индексом. Зеркальный размер ТИ, кажущихся аналогично несущественными и легко «отбиваемыми», имеет схожее влияние на результат. И если крайне сложно обеспечить ежегодное долгосрочное преимущество над индексом в 3% (если бы это было просто, то откуда бы взялись такие увеличенные доходы?), то и также сложно «отскрести» у рынка потерянные 3% на ТИ!

Отдельно стоит отметить постоянный денежный остаток в портфелях некоторых инвесторов – деньги в долгосрочном периоде ухудшают результат портфеля (фонда), так как не самоувеличиваются. В этом случае требование к эффективности СУК дополнительно возрастает – необходимо лишь частью портфеля обеспечивать результат на весь размер инвестиций.

Составляющие и размер ТИ для инвестора

Затраты и ориентировочный размер приемлемых ТИ для инвестора фонда можно свести в таблицу.

По первым четырем пунктам можно оценить максимальные общие ТИ индексного фонда, которые составят 0,8-1,3%.

Прочие качественные характеристики работы доверительного управляющего (фонда)

В случаях, когда инвестор планирует воспользоваться услугами фонда активного управления, помимо доверия к СУК, применяемой при управлении портфелем, пайщику необходимо также убедиться в применении правильных алгоритмов в части риск-менеджмента.

• Независимость от действий других пайщиков. Ввод и вывод средств не должен приводить к существенному изменению структуры портфеля.

• В зависимости от размеров фонда ликвидность конкретной ценной бумаги должна определять её долю в портфеле.

• Риск существенного отклонения от среднерыночного результата. Структура портфеля должна иметь заданное пересечение со структурой общерыночного портфеля (частный случай – структура индекса), а лимиты на конкретные акции определены в соответствии с занимаемой долей в капитализации всего рынка акций. Подробнее – в упоминавшемся ранее материале «Клин Арсагеры» или особый взгляд на диверсификацию активов».

• Отсутствие или нивелирование конфликта интересов внутри финансовой группы, куда входит управляющая компания. Потери могут выражаться в завышенных тарифах обслуживающих организаций (брокер, депозитарий, регистратор).

• Отсутствие возможности злоупотреблений активами фонда: фронтранинг (опережение собственных сделок брокера или аффилированного к нему лица над сделками фонда с целью получить выгоду от последующих сделок самого фонда), «скидывание токсичных» активов в портфель фонда (например, продажа предбанкротных облигаций и других активов по завышенным ценам) и пр. Подробней о возможных злоупотреблениях читайте в материалах «Что нужно знать о доверительном управлении» и «Как исключить злоупотребления при доверительном управлении».

Выводы для инвестора

• Количество времени важнее количества денег. Чем раньше начнется процесс сбережения, тем лучше будут его результаты.

• Уровень ТИ имеет огромное значение. Нужно максимально внимательно относиться к его размеру и правильно оценивать.

• Эффект налоговых каникул при долгосрочных инвестициях весьма существенен, особенно если доходность портфеля превышает среднерыночную. При одинаковом качестве управления фонд как форма управления значительно выгоднее в плане налогообложения для клиента по сравнению с индивидуальным доверительным управлением (ИДУ).

• Лучший выбор при индексном инвестировании – фонд с минимальными ТИ.

• Даже небольшое ежегодное преимущество над результатом «индекс + дивиденды» в долгосрочном периоде дает кратное увеличение дохода.

• Выбор фонда с активным управлением требует серьезного изучения принципов его работы (в первую очередь системы управления капиталом) и анализа издержек при управлении. Эффективность рынка в долгосрочном периоде делает практически невозможным получение альфы для пайщика при высоком уровне ТИ (3% и более).

• Игра на колебаниях курсовой стоимости увеличивает ТИ и образует среднюю существенную (6% и более) долю денежных средств в портфеле, что негативно влияет на возможность получения результата даже на уровне индекса.

• Фонды, уровень ТИ которых 5% и более, с вероятностью, близкой к 100%, в долгосрочном периоде не смогут обеспечить доходность для клиента на уровне среднерыночной (индекс + дивиденды). Управляющие и инфраструктурные организации таких фондов просто…

Выводы для управляющей компании

• Фонд как форма управления портфелем обладает рядом существенных преимуществ для клиента, в первую очередь налоговых. Это фора для стоимости услуг управляющего по сравнению с затратами клиента при самостоятельном инвестировании.

• Только выполнение целей клиента – сбережение в акциях с результатом, превышающим доходность депозита в долгосрочном периоде – может позволить существовать и получать плату за услуги в долгосрочном периоде любой управляющей компании.

• Инвестиционный продукт должен вызывать доверие и уверенность у клиента в том, что его цели (результат выше депозита) в долгосрочном периоде будут выполнены, несмотря на волатильность такого инструмента как акции. Тогда инвестиции и сотрудничество с управляющей компанией будут долгосрочными и регулярными.

• Целью фонда акций с активным управлением может быть только преимущество над результатом «индекс + дивиденды». Чтобы предоставить клиентам качественный инвестиционный продукт, необходимо разработать, эксплуатировать и постоянно совершенствовать СУК, которая позволит формировать портфель фонда с более сильными фундаментальными характеристиками, нежели у индексного портфеля. Клиент должен сознательно согласиться с оплатой данной работы как с оплатой иной деятельности, в полезности которой он не сомневается (например, ремонт квартиры).

• Услуга доверительного управления должна быть выгодна клиенту в сравнении с самостоятельным формированием и управлением портфелем ценных бумаг (акций в первую очередь).

• Уровень ТИ выше определенных значений делает однозначно некачественным инвестиционный продукт (фонд) для клиента, в этом случае существование управляющего бессмысленно.

• Лучшим (и максимально честным) решением при отсутствии системы управления капиталом может быть только предложение клиентам индексного фонда с минимальными ТИ (<1%).

• Клиенту необходимо предоставить как можно более полную информацию о работе фонда и системе управления капиталом. Прозрачность, полнота отчетности и удобство ее получения должны быть максимальными. Маркером понятности работы фонда может служить пример работы индексного фонда.

• Чем больше СЧА фонда, тем сложнее получать альфу, так как пересечение с рынком естественным образом возрастает, а сложность перегруппировки портфеля становится выше. На первый план выходит ценовая конкуренция в области стоимости услуг или, иначе говоря, размера ТИ, только это может дать преимущество и интерес к продукту со стороны клиента. Положительным же моментом подобных «сложностей» для управляющей компании является большой абсолютный размер ВУК, несмотря на низкое относительное значение ВУК как % от СЧА.

P.S. Отдельного исследования заслуживает влияние ТИ на результат инвестиций в волатильный инструмент (акции). Предварительный анализ показывает, что влияние ТИ при волатильности акций дополнительно возрастает – возникает эффект, обратный описанному нами в материале «Волатильность может приносить доход! Но не спекулянтам!»

Следующий материал курса «Университет»: 11.3. Оценка результатов управления.

Глава 11. Как выбрать управляющего

11.1. Доверить или работать самостоятельно? (Курс «Школа»)

После того как человек принял решение об инвестировании средств, перед ним встает очередной важный вопрос: самому принимать инвестиционные решения или доверить управление своими деньгами команде профессионалов.

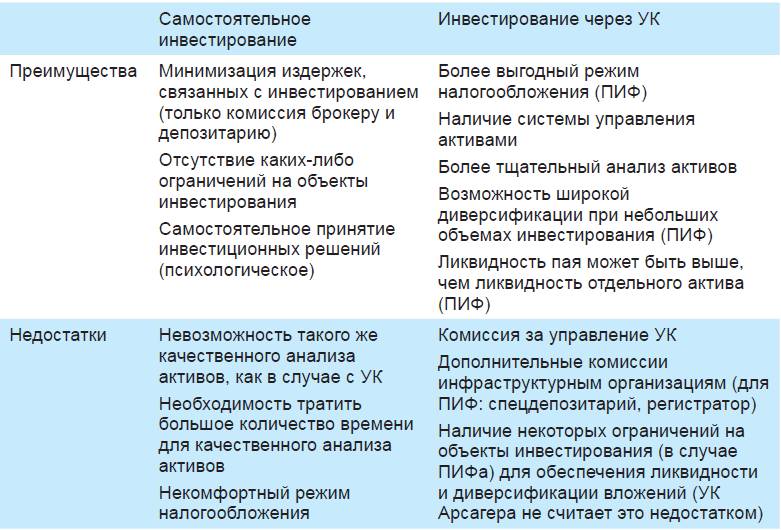

Ниже мы постарались перечислить все возможные преимущества и недостатки самостоятельного инвестирования.

Теперь давайте взвесим некоторые «за» и «против» более подробно.

Минимизация издержек. На первый взгляд наиболее очевидным преимуществом самостоятельного инвестирования является минимизация издержек. При самостоятельном инвестировании инвестор не оплачивает административные расходы фонда и не платит комиссию управляющей компании (в случае с ПИФом стоимость пая автоматически уменьшается на величину указанных расходов).

Однако при самостоятельном инвестировании сделки совершаются через брокера, которому за совершение сделок уплачивается комиссия. Действительно, если совершать сделки один раз в несколько лет, то при отсутствии абонентской платы за ведение брокерского счета, такой вариант инвестирования будет выгоднее, с точки зрения минимизации издержек. Однако при регулярных ежемесячных инвестициях уплачивается минимальная комиссия и взимается плата за депозитарное обслуживание. Особенно эти расходы чувствительны при небольших вложениях, например 3-5 тыс. ₽. Подробнее о влиянии издержек на результаты читайте в материале «Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления».

Так как доход брокера напрямую зависит от оборота, который делают его клиенты, вся маркетинговая активность брокера направлена на увеличение объема сделок его клиентов. Брокеры стремятся получить 5-10% от размера вложений клиента в течение года. С этой целью выпускают аналитические материалы, предлагают покупать акции в кредит, бесплатно или за деньги обучают техническому анализу.

Необходимо обладать колоссальной волей, фундаментальными знаниями в экономике и пониманием, как необходимо правильно управлять портфелем, чтобы не поддаться на все эти искушения брокеров. В противном случае инвестиции превращаются в спекуляции, попытку играть на колебаниях курса и в конечном итоге приводят к потерям.

Отсутствие ограничений на объекты инвестирования. Вторым преимуществом самостоятельного инвестирования является отсутствие ограничений на объекты инвестирования. Для ПИФов установлен ряд ограничений на состав и структуру активов (например, требование об обязательной диверсификации портфеля).

Эти ограничения были наложены государственным регулятором с целью защиты интересов пайщиков и минимизации рисков (ограничения на объекты инвестирования при индивидуальном доверительном управлении (ИДУ) регламентируются внутренними документами компании и в меньшей степени регулятором). Подобные требования в определенной степени ограничивают и инвестиционные возможности.

В случае самостоятельного инвестирования никаких ограничений на состав и структуру активов вашего инвестиционного портфеля не устанавливается. Однако для осуществления инвестиций в высокорискованные и низколиквидные активы необходимы знания, опыт и существенные финансовые возможности. Иначе такие самостоятельные инвестиции могут привести к большим потерям.

Некомфортный режим налогообложения. В случае самостоятельного инвестирования довольно существенным минусом является действующая практика налогообложения доходов, полученных на фондовом рынке. Налоги по доходам от сделок с ценными бумагами уплачиваются ежегодно. В случае паевого инвестиционного фонда, согласно действующему законодательству, сам фонд налог на прибыль не платит, а обязательства по уплате налога на доходы физических лиц (или налога на прибыль для юридических лиц) возникают только тогда, когда инвестор гасит или продает паи. Похожая ситуация с налогообложением дивидендных выплат. При самостоятельном инвестировании налоги с дивидендов удерживаются в момент выплаты ─ инвестор получает доход за вычетом налогов. Дивиденды по акциям в составе ПИФа поступают в состав имущества фонда в полном объеме и реинвестируются. Подробнее об этом в материале «Какие налоги платит ПИФ? Как пайщику получать регулярный доход?».

Принятие инвестиционных решений – крайне трудоемкий процесс. Необходимо проведение глубокого всестороннего анализа всех доступных на рынке активов. Один человек будет просто не в состоянии анализировать все обращающиеся на рынке активы с тем же качеством, с каким это делает профессиональная команда. Кроме того, при самостоятельном управлении есть большой соблазн скатиться от инвестирования в предприятия, привлекательные своей экономикой, к краткосрочным спекуляциям на изменении курса.

Взвесив все «за» и «против», вам необходимо принять решение, как осуществлять инвестиции – «напрямую» через брокера или воспользовавшись услугами профессионального управления.

Если вы считаете себя достаточно квалифицированным инвестором, то выбрать брокера с учетом ваших инвестиционных предпочтений не составит никакого труда.

Следующий материал курса «Школа»: 11.2. Как выбрать инвестиционный продукт

11.2. Как выбрать инвестиционный продукт (Курс «Школа»)

Основная услуга управляющей компании – это подход к выбору активов для инвестиций. Наш подход описан в главе «Управление капиталом в УК Арсагера». Однако этот продукт может быть «упакован» в разном виде. Наиболее привычные виды «упаковки» – это паевые инвестиционные фонды (ПИФы) и индивидуальное доверительное управление (ИДУ).

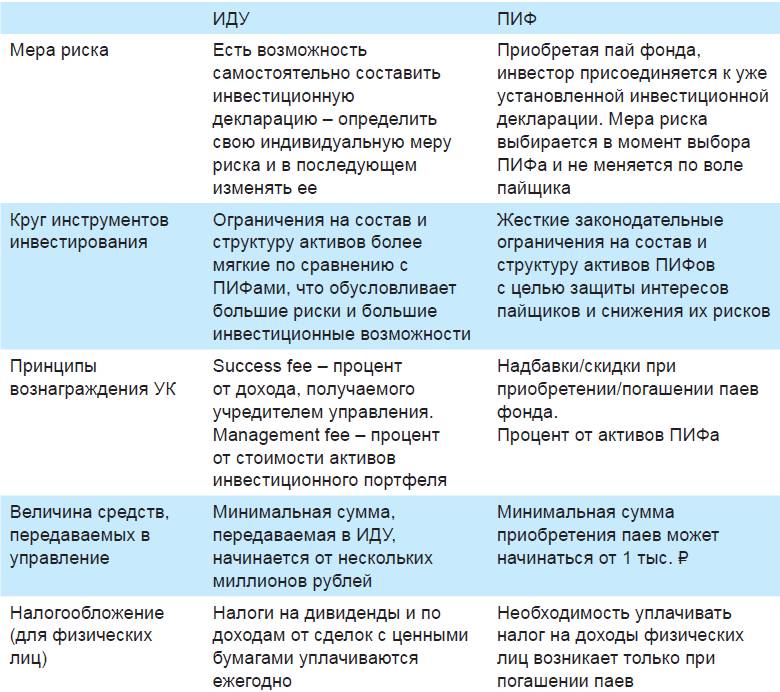

ПИФ является коллективной формой инвестирования, когда средства большого количества инвесторов объединяются в одном фонде. Это позволяет даже небольшим инвесторам становиться собственниками крупных предприятий и иметь диверсифицированный портфель ценных бумаг.

Услуга ИДУ заключается в формировании инвестиционного портфеля в соответствии с предпочтениями конкретного клиента. В отличие от ПИФа, где владельцами портфеля ценных бумаг являются все пайщики фонда в той пропорции, в которой они владеют его паями, портфель ценных бумаг клиента ИДУ принадлежит только учредителю управления.

Основные отличия ПИФа и ИДУ

Высокая стартовая сумма для ИДУ создает ощущение некой привилегированности данной «упаковки». Мы настаиваем на том, что главная услуга управляющей компании – это система принятия инвестиционных решений (система управления капиталом).

Клиенты ПИФов и ИДУ получают единое качество управления. Хит-парад, который составляется аналитическим подразделением, является единым и используется как при управлении ПИФами, так и индивидуальными портфелями.

Различия касаются минимальной суммы, налогообложения, принципов расчета вознаграждения, возможности настраивать меру риска. Но практика показывает, что такая возможность нужна очень узкому кругу инвесторов. Например, для работы со вторым и третьим эшелоном. Это, пожалуй, единственное значимое различие. Поэтому смешно выглядит пожелание клиента, имеющего достаточную сумму для ИДУ, составить ему «такой же портфель как в смешанном фонде».

Следует с подозрением относиться к компаниям, обещающим более высокое качество управления клиентам ИДУ по сравнению с ПИФами. Результаты управления ПИФом документально зафиксированы, проверены независимыми лицами и публичны. Заявления о фантастических результатах в ИДУ – это всего лишь слова, которые нельзя ни проверить, ни подтвердить. ПИФ – это витрина любой управляющей компании. Любой продавец всегда стремится держать на витрине лучший товар.

Часто любят говорить об ограничениях, которые есть в ПИФах и которых нет в ИДУ. Надо сказать огромное спасибо регулятору за эти ограничения. За то, что эти ограничения защищают пайщиков от «шортов», «плечей» и спекуляций на срочном рынке.

УК Арсагера рекомендует клиентам (даже при наличии суммы достаточной для ИДУ) использовать ПИФы. Во-первых, портфели ПИФов лучше диверсифицированы. Во-вторых, в силу особенностей налогового режима, в портфелях ПИФов ребалансировка проводится при меньших отклонениях долей активов от модельной структуры.

Следующий материал курса «Школа»: 14.12. Средства в управлении.

11.3. Оценка результатов управления (Курс «Университет»)

Когда управляющая компания оказывает услугу по доверительному управлению Вашими финансами, основным показателем ее работы является доходность инвестиционного портфеля. Но как по результату оценить качество управления?

Сотрудничая с управляющей компанией, вы выступаете «заказчиком» и поэтому важно знать, как принять работу и оценить ее качество. Допустим, клиент передал в управление деньги для инвестиций в акции. За отчетный период его портфель вырос на 30%. Это может показаться очень хорошим результатом, если клиент будет его сравнивать с банковским депозитом (где он мог получить только 5-7%). Но если за то же время рынок акций в целом вырос на 60% ─ это уже не такой впечатляющий результат.

Рассмотрим другую ситуацию: рынок акций упал на 30%, а портфель клиента за тот же период упал только на 10%. На самом деле это потрясающе хороший результат управления, однако вряд ли так будет думать клиент, продолжающий его сравнивать с банковским депозитом.

Ключевая причина ─ это выбор правильного критерия для оценки. Очевидно, что банковский депозит не совпадает по своим характеристикам с вложением в акции и поэтому не годится для сравнения. Общее изменение рынка акций в этом случае гораздо более адекватный критерий для оценки качества. Для оценки ситуации на фондовом рынке используются индексы. Они рассчитываются на основе изменения цен на активы (акции и облигации), которые торгуются на бирже. В мире наиболее известными рыночными (биржевыми) индексами являются американские индексы DowJones и S&P500. На российском рынке наиболее часто используются индексы Московской Биржи. Индекс Cbonds характеризует российский рынок облигаций.