Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

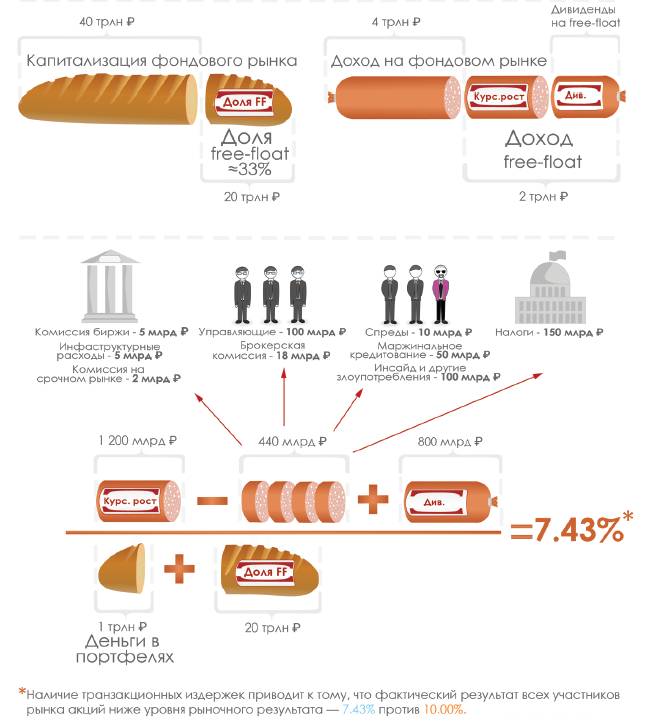

Доходы брокеров на фондовом рынке

Биржу и брокеров понять можно – в этой формуле они борются за максимизацию своих доходов (С). Им все равно, куда двинется рынок, поэтому в сознание трейдеров вживляется стереотип: «не важно, рост или падение – зарабатывать можно на любом движении рынка».

Большинство игроков даже не интересует среднерыночная доходность. Они амбициозны и рассчитывают на сотни или (при плохом раскладе) хотя бы на несколько десятков процентов в год. Откуда берется эта массовая самонадеянность? На чем основана уверенность, что именно вы обыграете всех остальных?

Чтобы выиграть на фондовом рынке 1 000%, должно быть 10 игроков с таким же размером счета как у вас, и они должны проиграть ВАМ все без остатка.

Про фьючерсы, опционы и форекс

Теперь несколько слов о фьючерсах, опционах и форексе. На фондовом рынке хотя бы есть положительная среднестатистическая доходность. Там сам актив – акция – имеет свойство увеличивать свою стоимость, то есть является производительным активом.

Фьючерсы, опционы и форекс, в отличие от фондового рынка, – чистой воды тотализатор. Объем выигранных денег равен объему проигранных минус комиссия организаторов. Выигранные деньги забираются из карманов проигравших. Учитывая злоупотребления со стороны крупных игроков и организаторов торговли, вся армия самонадеянных спекулянтов – это МЯСО, кормовая база.

Можно ли быстро обогатиться на рынке ценных бумаг?

Иллюзия того, что на финансовом рынке можно сказочно обогатиться (надо только чуть-чуть доработать свою систему торговли), будет всячески поддерживаться. В первую очередь теми, кто за счет (С) привык покупать дома, дорогие авто и много путешествовать. Особенно в этом преуспели форекс-клубы. Они добились поистине впечатляющих успехов, когда за небольшой промежуток времени все деньги игроков переходят в «С».

Самое сложное в лечении алкоголизма – признаться себе, что ты алкоголик.

На самом деле не все так грустно. Надо только победить свою самонадеянность, отказаться от иллюзорных надежд на внезапное обогащение – это самое сложное. А дальше все просто: регулярная покупка акций без попыток играть на колебаниях, особенно на понижение, может приносить доход выше, чем банковский депозит. Потому что бизнес, который лежит в основе акций, работает и создает добавленную стоимость.

Возможно, такой вариант вам покажется скучным, но зато он гораздо более реалистичный.

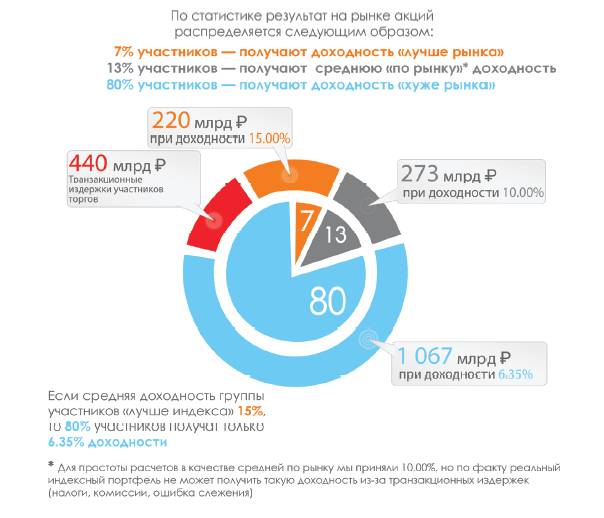

Быть среди 13% и получать доходность, которую приносит фондовый индекс, – уже неплохо (если не рассчитывать на мифические 1000%, а просто стремиться быть лучше, чем 80% других).

Теперь про заветные 7%, которые лучше других. Как заработать больше, чем приносит рынок? Мы не будем обсуждать тему «купил по минимуму, продал по максимуму, и так 200 раз подряд».

Во-первых, использовать стратегию полного инвестирования. В рыночном индексе по определению отсутствуют деньги – он весь состоит из ценных бумаг. Индекс не пытается сыграть на колебаниях рынка и обыгрывает при этом целую армию профессиональных управляющих.

Во-вторых, оптимизировать транзакционные издержки. Оплата услуг инфраструктуры фондового рынка может отнимать существенную часть от зарабатываемого дохода. Перекладки в портфеле должны осуществляться только при покупке потенциально более доходного актива. Также необходимо внимательно следить за налоговыми последствиями своих операций на фондовом рынке. И если ежегодные потери налога на дивиденды неизбежны, то осуществление необоснованных сделок может привести к увеличению совершенно необязательных налоговых расходов по итогам года. Не стоит платить за обучение, особенно если это касается курсов по техническому анализу, биржевым спекуляциям и т. п. Самую полезную и ценную информацию, как правило, можно получить бесплатно!

В-третьих, самое главное – это правильно выбирать активы. Фондовый рынок – это множество акций, а значит, всегда будут такие, которые показывают результат лучше или хуже. На вопрос «как выбрать лучшие?» здесь подробно ответить не удастся, но если кратко: необходимо оценивать акции с точки зрения соотношения «экономика – стоимость» и продавать одни, только когда выявлены другие, более интересные по этому критерию. Это не позволит заработать 1000%, но на длинном интервале будет лучше, чем результат большинства спекулянтов.

P.S. Паевой инвестиционный фонд позволяет снизить (вплоть до нуля) негативное влияние налогообложения дивидендов и операций с активами на результат инвестирования. ПИФ не платит налог на дивиденды и налог с положительной курсовой разницы в случае совершения операций (см. материал «Какие налоги платит ПИФ? Как пайщику получать регулярный доход?»). Но необходимо обращать внимание на общий размер расходов самого паевого фонда. Подробнее о влиянии транзакционных издержек на результат инвестирования в ПИФ читайте в материале «Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления»

Следующий материал курса «Школа»: 9.3. В чем отличие спекулянта от инвестора?

9.2. «Клин Арсагеры», или особый взгляд на диверсификацию активов (Курс «Университет»)

О диверсификации написано немало. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть этих изысканий сводится к словарному определению:

«Диверсификация – распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала».

Мы решили пойти немного дальше и взглянуть на это понятие несколько по-иному.

Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд связи нет, что тут может быть общего? Но, оказывается, и там, и там активно используется диверсификация.

Ни для кого не секрет, что в крупных магазинах воруют товары, и уровень воровства влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 ₽ и еще один «покупатель» украл из магазина товар на 100 ₽, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 ₽. Для того чтобы избежать такой ситуации, сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тыс. ₽, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется.

То есть за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда вы видите, что кто-то ворует в магазине, то должны понимать, что этот кто-то ворует у вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери.

Суть диверсификации

Суть диверсификации на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают. Причем под определенностью мы понимаем получение среднерыночного результата, и чем выше уровень диверсификации, тем выше вероятность получить этот среднерыночный результат.

На начальной стадии исследования «Клина Арсагеры» мы определяли уровень диверсификации портфеля исходя только из количества акций, входящих в него. Однако такой подход не позволяет учитывать различные доли акций в портфеле и доли акций на рынке (здесь мы подразумеваем доли фри-флоата). Тогда мы ввели понятие «уровень диверсификации Арсагеры» – это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке. Исходя из данного определения портфель, составленный из всех эмитентов долями, равными отношению капитализации их фри-флоата к суммарной капитализации фри-флоата всех акций, на 100% диверсифицирован, потому что такой портфель:

• покажет результат, равный среднему результату рынка. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников, что подтверждается нашими подсчетами);

• будет показывать результат, характеризующий в данном случае результат рынка акций.

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным исходя из понятия диверсификации Арсагеры.

Мера риска портфеля в этом понимании является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата. То есть при разных уровнях диверсификации возможны различные отклонения от среднего результата (от одного до нескольких десятков процентов), и чем выше возможные отрицательные отклонения, тем выше риск портфеля.

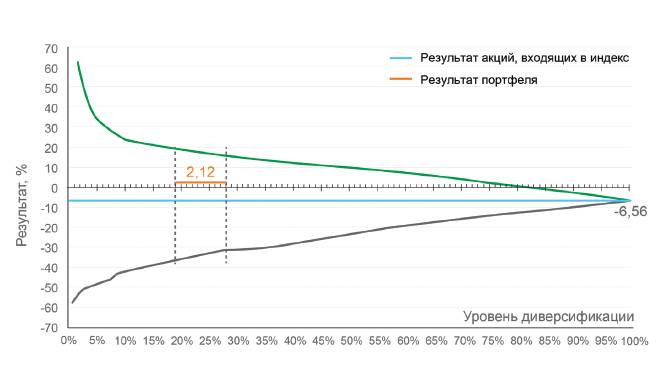

Подтверждением этой мысли может служить график (так называемый клин Арсагеры), на котором отражена зависимость между уровнем диверсификации портфеля и его результатом. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть вне «клина»).

Отметим, что клин Арсагеры универсален, и его можно построить по результатам любой группы активов и любого сегмента, например клин для акций индекса или клин для корпоративных облигаций. Поэтому на практике для построения графика мы рассматривали не все акции на рынке, а только входящие в индекс МосБиржи. На них приходится свыше 80% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на бирже.

Под результатом акций, входящих в индекс, мы подразумеваем средневзвешенный результат пропорционально долям акций в индексе. Результат акций, входящих в индекс, обозначен на графике синей линией.

Уровень диверсификации Арсагеры обозначен на оси X и показывает, насколько исследуемый портфель диверсифицирован относительно 100% диверсифицированного портфеля.

Зеленая линия характеризует результаты модельных портфелей, показавших наилучший результат. Серая линия характеризует результаты худших портфелей. Доли акций в таких портфелях взяты пропорционально их долям в индексе. Для лучшего понимания принципа построения ограничивающих линий клина приведем такой пример. Рассматриваем две самых выросших бумаги за выбранный период. Пусть самая выросшая занимает долю в индексе 0,2%, а вторая – 0,3%. Тогда первая точка зеленой линии – это результат самой выросшей бумаги. Вторая точка – результат модельного портфеля, в котором доля первой бумаги 40%, а второй – 60%. Если, например, доля следующей (третьей) по результату бумаги 5% в индексе, то результат модельного портфеля из этих трех бумаг (третья точка зеленой линии) будет состоять на 3,6% из результата первой бумаги, на 5,4% из результата второй бумаги и на 91% из результата третьей бумаги. Линии лучших и худших портфелей ограничивают область результатов, которые мог получить инвестор при том или ином уровне диверсификации.

На приведенном графике, при уровне диверсификации портфеля в 19-28% лучший результат мог быть +20%, худший – -40%, а по факту он мог составить +2,12% (оранжевая линия).

Коллизия денег

Результат 100% диверсифицированного портфеля характеризует средний результат, который мог бы быть у участников рынка без учета транзакционных издержек, использования «шортов», «плечей», попыток спекулировать. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но если рынок вырос, деньги ухудшают средний результат участников. Если же рынок упал – улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции, но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более.

Выбор управляющего и меры риска инвестиционного инструмента

Мы уже писали, что задача управляющего – показывать результат лучше среднего по рынку, и рассказывали, как можно этого достигать. Отклонение структуры портфеля от 100% диверсифицированного создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, ЛУКОЙЛ и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Именно на уровень диверсификации Арсагеры в числе прочих факторов следует ориентироваться клиенту при выборе инвестиционного продукта, так как портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе количества эмитентов и лимита на одного эмитента (впоследствии мы провели дополнительные исследования влияния количества эмитентов в портфеле на уровень отклонения результата от среднего). В этих терминах наши портфели диверсифицированы на 22-45% (отклонение от рыночного портфеля составляет 60-88%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения позволяет обеспечить результат существенно лучше рынка, что, впрочем, пока является нашим экспертным мнением.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 22-45% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд ₽ уровень диверсификации будет в районе 40-50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

В заключение отметим интересный момент: такое понятие как оптимальная диверсификация становится трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации крайне сложно, но мы работаем над решением этой задачи.

Выводы

• Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

• Уровень диверсификации Арсагеры – это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке.

• У любого портфеля есть уровень диверсификации (соответственно мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить, случаен он или нет.

• Уровень диверсификации портфеля не зависит от количества эмитентов: портфель, составленный из трех эмитентов (Газпром, ЛУКОЙЛ и Сбербанк равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хотя косвенно и влияет на него.

• Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.

Следующий материал курса «Университет»: 9.6. Волатильность может приносить доход! Но не спекулянтам!

9.3. В чем отличие спекулянта от инвестора? (Курс «Школа»)

Начнем с того, что у всех слишком разные представления о понятиях «инвестор» и «спекулянт», при этом каждый считает свою точку зрения верной («Ну, это нормально», как говорил один персонаж известного фильма).

Мы не будем перечислять чужие точки зрения, а сформулируем ключевое отличие (на наш взгляд) инвестора от спекулянта: инвестор покупает акцию как бизнес (1) на неопределенный срок (2) с пониманием того, какую доходность он (бизнес) может ему принести (3); у спекулянта как минимум одна из этих трех составляющих отсутствует. Кстати, глядя на эти критерии, несложно понять, что вложения в валюты не являются инвестициями в принципе, как и срочный рынок. Также становится понятной нелепая фраза «инвестор – неудавшийся спекулянт». Логично, что если ты не понимал, что покупаешь, то в ситуации когда «не покатило», «залипаешь» и сидишь, не понимая, что делать дальше. В этой поговорке по второму критерию (неопределенный срок) спекулянтов относят к инвесторам, что, конечно же, нелепо.

Теперь по поводу «бывают ли хорошие спекулянты?». Хотелось бы уточнить: хорошие для кого? Мы часто сталкиваемся с «хорошими» для нас спекулянтами, которые по неведомым причинам продают нам интересные акции, не задумываясь о фундаментальной стоимости самого бизнеса (анализируют графики, интуитивный трейдинг, чувствуют настроение рынка и пр.), ну спасибо им – они хорошие. Хорошо ли их кошелькам – это вопрос. Мы по-прежнему утверждаем, что в долгосрочном периоде они в 99% случаях проигрывают среднерыночной доходности, а часто в принципе проигрывают все свои деньги.

Для нас (как инвесторов) спекулянты, как правило, всегда хорошие – они создают ликвидность и позволяют покупать и продавать акции по выгодным ценам. Для себя и своих семей спекулянты в 99% случаях всегда плохие.

Безусловно, существуют и плохие инвесторы. Здесь, конечно же, все упирается в качество прогнозов: какая экономика будет у бизнеса в перспективе и по какой цене тот или иной бизнес приобретается. Это две основные характеристики потенциальной доходности инвестиции. Более подробно об этом в материале «Как инвестировать в акции, используя потенциальную доходность?».

Если инвестор постоянно ошибается в оценке потенциальной доходности актива и, как следствие, его результат на долгосрочном окне уступает рынку, то назвать такого инвестора хорошим невозможно. Но чтобы делать такие выводы, в портфеле должно присутствовать множество различных активов (диверсификация и полное инвестирование), и срок тоже должен быть репрезентативным. В принципе, быть успешным инвестором в долгосрочном периоде (показывать результат выше рыночного, например индекса МосБиржи) – достаточно серьезная и кропотливая работа. Поэтому мы одобряем выбор и хорошо понимаем смысл индексного инвестирования – для рядового гражданина это действительно отличное решение (Джон Богл десять раз прав!).

Следующий материал курса «Школа»: 9.4. О вреде деловых СМИ, или как покупать акции?

9.4. О вреде деловых СМИ, или как покупать акции? (Курс «Школа»)

Многие из тех, кто задумывается о вложении денег в акции, опасаются, что у них мало опыта и знаний. Они пытаются узнать мнение специалистов и неизбежно сталкиваются с деловыми СМИ. ТВ, радио, газеты и интернет соревнуются в привлечении «специалистов». Они-то и вовлекают «неокрепшие умы» в «волшебный мир спекуляций». Опыт огромного количества людей показывает, что попытки играть на колебаниях заканчиваются потерей денег. Регулярное и дисциплинированное инвестирование в акции, напротив, дает фантастические результаты.

Что же мешает людям инвестировать в ценные бумаги?

Почему же многие занимаются именно «игрой на колебаниях», а не регулярным инвестированием? У такого поведения две основных причины.

1. Соблазн потребления: немногие люди способны инвестировать регулярно и дисциплинировано. Всегда приходится бороться с непреодолимым желанием «в этом месяце пропустить». Всегда будут появляться непредвиденные расходы и «объективные» причины. Этот фактор зависит от самого человека и его силы воли.

Вторая причина куда сильней и коварней.

2. Это внешнее информационное давление. У людей, которые начинают вкладывать средства в акции, есть разрушительная иллюзия: они думают, что дополнительная информация от «экспертов», «аналитиков» поможет им принимать «грамотные решения», когда лучше купить или продать акции.

Как могут деловые СМИ влиять на людей, желающих стать инвесторами?

Высказывания так называемых «специалистов» многократно усиливают деловые СМИ. Обычный человек полагает: раз кого-то позвали на ТВ/радио, значит это человек, который «знает» будущее. Хотя зачастую эти «эксперты» даже не вкладывают в акции свои личные деньги.

Мнение, сформированное «экспертами» и «специалистами», заставляет людей поступать прямо противоположно здравому смыслу: «хорошие» новости заставляют людей покупать и без того подорожавшие акции. «Плохие» новости, наоборот, заставляют людей избавляться от подешевевших акций, имеющих отличный потенциал.

Не слушайте аналитиков. Одна половина этих людей советуют покупать, другая половина – продавать. На самом деле вы прислушаетесь к мнению, на которое наткнулись случайно.

Наиболее активные, любознательные и энергичные люди, вовлеченные в спекуляции, теряют деньги и чувствуют себя обманутыми. На их опыт смотрят десятки их менее решительных знакомых. В дополнение к ощущению «обмана» первые чувствуют себя еще и «лузерами».

«Специалисты» и «эксперты» будут подбадривать: «Вы приобрели «бесценный» опыт, надо не останавливаться на достигнутом и продолжать попытки «спекулировать», теперь уже с «новыми знаниями». Потом появляется еще более «ценный» опыт и уж теперь-то точно все будет в шоколаде. Однако на практике ситуация с годами не меняется. Это как человек, стремящийся избавиться от наркотической зависимости, будет считать, что с каждой новой дозой он набирается опыта по отказу от наркотиков.

Потеряв деньги, эти люди (и другие, которые смотрят на них) получают «стойкую прививку» к инвестициям на фондовом рынке. Обычный человек думает: «раз я не умею спекулировать, не надо совать нос на фондовый рынок».

Общая вина деловых СМИ и «экспертов», которых они приглашают, состоит в том, что у людей закрепляется неверный стереотип: им кажется, что на фондовом рынке можно заработать только за счет спекуляций.

Это двойная ложь!

Ложь № 1: на фондовом рынке можно заработать ТОЛЬКО за счет спекуляций.

Ложь № 2: за счет спекуляций МОЖНО регулярно зарабатывать.

Фондовый рынок может увеличить благосостояние людей, но не за счет колебаний и попыток играть на них. Стоимость бизнеса растет благодаря тому, что тысячи людей изо дня в день трудятся и создают стоимость для акционеров.

Инвестируйте в ценные бумаги и остерегайтесь советов деловых СМИ

Самое грамотное решение – регулярно покупать акции и не слушать никаких «авторитетов». Психологически очень трудно покупать акции в кризисы на фоне общей паники, уныния и истерик «экспертов». В такие моменты, как правило, и с деньгами туговато.

Однако именно эти покупки оказываются потом самыми удачными – в эти моменты вы получаете максимальное количество акций за «то же самое» количество денег. Непосредственно в момент покупки это кажется чистым безумием и не у многих хватит на это духа.

Регулярная покупка акций «убивает двух зайцев»:

1. не надо думать о минимальной сумме, с которой начать инвестирование, можно начать с любой;

2. не стоит ломать голову, когда покупать акции: какие-то покупки будут более удачными, какие-то менее. НИКТО ЗАРАНЕЕ НЕ ЗНАЕТ, какая покупка будет удачнее.

Регулярная покупка акций не является «еще одной новой идеальной торговой системой». Это использование фондового рынка по его прямому назначению и в соответствии с его физическим смыслом. Это удобный и технологичный способ вложить свои деньги в работающий бизнес. Это способ обменять свои деньги, то есть результаты своего труда в настоящем, на труд других людей в будущем.