Полная версия:

Финансовое планирование. Искусство создавать доход

Для оплаты всех расходов компании используется другой счет, его называют Главный счет, он находится в распоряжении директора компании. Операции по этому счету осуществляет Финансовый департамент, который находится в подчинении директора. Еженедельно совет руководителей компании готовит предложение по распределению средств, которое после одобрения директора проходит проверку и одобрение Руководителя службы финансов Офиса владельца. Он осуществляет перевод одобренной суммы на Главный счет, с которого компания осуществляет все одобренные расходы. Таким образом, в распоряжение директора поступают только те средства, которые необходимы для оплаты одобренных расходов.

Кроме того, в торговых и производственных компаниях имеет смысл создать еще один счет – Счет оборотных средств, на который со Счета № 1 также еженедельно или чаще перечисляют ту часть дохода, которая должна быть возвращена в оборотный фонд и затем будет использоваться на закупку товаров или материалов для производства. Со Счета оборотных средств осуществляются оплаты поставщикам, но не оплачиваются никакие другие счета. Это позволяет легко контролировать целевое использование оборотных средств.

Также со Счета № 1 еженедельно осуществляются перечисления на Резервный счет и Счет дивидендов. Этими счетами распоряжается Офис владельца. Дивиденды – еще один важный вопрос. Ведь успех бизнеса во многом зависит от того, как выполняет свою работу владелец компании. Довольно странно, что создатель компании, от которого зависит и стратегия, и развитие продукта, и многое другое, получает свое вознаграждение по остаточному принципу. Конечно, рост компании и соответствующее увеличение ее стоимости – это хорошо. Но большинство владельцев компаний не собираются продавать свои компании, и у них есть собственные потребности. Их инвестиции денег и сил должны давать им отдачу так же, как и работа сотрудников вознаграждается заработной платой. Если финансовая система не предусматривает регулярных отчислений на вознаграждение владельца компании, это противоестественно и, кроме того, создает проблемы. Ведь у владельца бизнеса, как и у любого другого человека, есть потребности, и ему также необходимо понимать величину своего текущего дохода. Так что единственно правильное положение дел – владелец получает дивиденды так же регулярно, как сотрудники получают заработную плату.

В деятельности компаний бывают ситуации, когда получают предоплаты, но при этом нет уверенности в том, что услуга или товар будут предоставлены клиенту, и, возможно, эти деньги придется вернуть. Например, время от времени приходят оплаты, по которым не выставляли счета и нет подписанных договоров. В таком случае нет официального основания считать, за что именно была получена оплата и, соответственно, что услуга вообще будет предоставлена. Либо компания получила предоплату, но требуется еще принять решение, возможно ли с точки зрения имеющихся в распоряжении ресурсов выполнить заказ. Такие суммы в полном объеме переводят на отдельный счет – Счет специального дохода. После того как по этим суммам принято решение, они либо возвращаются клиенту, либо поступают на Счет № 1, и с ними поступают так же, как со всеми остальными оплатами.

Например, возьмем типографию, которая печатает журналы, листовки, брошюры и другую продукцию. Клиенты обращаются в типографию, специалист делает расчет стоимости заказа. Этот расчет включает данные о стоимости бумаги и других основных материалов и стоимости работ типографии. На основании расчетов менеджеры по продажам открывают заказы и выставляют счета клиентам. Все оплаты от клиентов поступают на Счет № 1. Руководитель службы финансов (Офис владельца) ежедневно проверяет поступления на расчетный счет и на основе данных расчетов себестоимости осуществляет перечисление сумм, необходимых для приобретения основных материалов на Счет оборотных средств компании. Хочу отметить, что во многих бизнесах не требуется ежедневно перечислять деньги на Счет оборотных средств, достаточно это делать раз в неделю. Но, если типография работает с разнообразными видами бумаги и картона, а поставщики не готовы отпускать бумагу с отсрочкой оплаты, перечисления приходится делать ежедневно. Из-за коротких сроков изготовления продукции снабжение должно работать очень оперативно. Обратите внимание, что при этом на Счет оборотных средств перечисляются определенные суммы на определенные виды материалов, что дает возможность впоследствии контролировать целевое использование этих денег.

К концу отчетной недели на Счете № 1 скапливается определенная сумма, которая будет распределена между Главным счетом, Резервным счетом и Счетом дивидендов.

Следует отметить, что отчетную неделю лучше всего не начинать с понедельника, ведь в самом начале отчетной недели необходимо составить, одобрить и согласовать с руководителями других подразделений планы на неделю. Для этого проводится ряд совещаний, и это требует времени. А понедельник – очень неудобный день для этого, так как обычно в первой половине дня в понедельник и так слишком большая нагрузка. В моих компаниях отчетная неделя начинается в среду и заканчивается во вторник. Соответственно, когда речь идет о доходе за неделю, имеют в виду деньги, которые поступили на счета со среды до вторника включительно следующей недели. В таком случае удобно в среду утром подвести итоги, согласовать планы деятельности на неделю, рассмотреть заявки на выделение средств и провести еженедельное финансовое планирование. Тогда уже в среду во второй половине дня на Главный счет могут быть перечислены деньги на оплату одобренных расходов. А Финансовый департамент сможет уже в четверг начинать оплачивать предоставленные сотрудниками счета по одобренным заявкам. Практика использования такого подхода говорит, что самые удобные периоды для отчетной недели либо со среды до вторника, либо с четверга до среды. Благодаря разделению счетов Офис владельца получает возможность полностью контролировать движение денежных средств, при этом не забирая ответственность у руководителей компании. Руководители еженедельно вырабатывают предложение по распределению денег, составляя точный список заявок на все необходимые расходы, которые должны быть оплачены в течение недели. Директор одобряет это предложение и передает в Офис владельца, где оно одобряется или корректируется, и только после этого на Главный счет поступает сумма, точно соответствующая списку одобренных заявок. Благодаря этому,

Заявка на выделение средств – служебная записка определенной формы, которую составляет любой сотрудник или руководитель, которому необходимо приобрести что-либо для выполнения работы. Подробно составление и одобрение таких заявок будет рассмотрено в следующей главе. Этот документ называют также «предварительный заказ на приобретение» (англ. estimated purchase order). В книге используется название «заявка на выделение средств», так как оно чаще применяется в практике управления финансами, различных компьютерных программах для управления финансами, должностных инструкциях и обучающих материалах для финансистов.

Во-первых, компания не сможет потратить больше, чем было одобрено, а во-вторых, Руководитель службы финансов Офиса владельца может легко проверить целевое использование этих средств. То же самое относится и к Счету оборотных средств – не составляет труда проверить целевое использование этих денег. Таким образом обеспечивается безупречный контроль.

У одного из наших клиентов – транспортной компании использовалось «виртуальное разделение счетов». Главный бухгалтер компании, очень хороший и преданный сотрудник, из-за того, что не было физического разделения счетов и деньги находились на одном счете, допускал ошибки в расчетах, в результате чего компания тратила денег несколько больше, чем должно было находиться на Главном счете. Когда была выявлена ошибка в расчетах, недостающая сумма составляла уже больше половины всех накопленных денежных резервов. Чтобы исправить ситуацию, компании пришлось лишиться большей части резервных средств. Если бы счета были физически разделены, ошибка в расчетах была бы выявлена немедленно, так как расчетные суммы не совпали бы с остатками на счетах.

Тратьте меньше, чем зарабатываете, – вот вам и философский камень. (Бенджамин Франклин)

Давайте рассмотрим функции основных участников процесса управления финансами и области их ответственности.

Руководитель службы финансов (Офис владельца) – подчиняется руководителю Офиса владельца (как правило, это владелец компании) и осуществляет постоянный контроль соблюдения установленных правил в отношении финансов. Он добивается, чтобы все доходы поступали на Счет № 1. Он еженедельно предоставляет директору данные о размере дохода за неделю и источниках дохода. А после того как руководители компании предоставят предложение по распределению средств, проверяет его на соответствие установленным правилам. Он окончательно определяет, какие суммы будут перечисляться со Счета № 1 на другие счета, и непосредственно делает переводы. Он также ведет учет средств на счетах, которые относятся к его области ответственности (см. схему на стр. 28). Его ответственность заключается в том, чтобы деньги компании распределялись так, чтобы обеспечить успешную деятельность и развитие. Необходимо отметить, что Руководитель службы финансов не управляет деятельностью компании и директор не находится в его непосредственном подчинении. Он несет ответственность только за финансовый менеджмент и обеспечивает, чтобы система работала безупречно. В небольших компаниях эту функцию, как правило, выполняет сам владелец компании. И, как правило, в таком случае эта функция не занимает слишком много времени, обычно это всего лишь несколько часов в неделю.

Совет руководителей, в состав которого входят руководители всех департаментов, отвечает за планирование работы компании, согласованность в действиях всех подразделений. Совет проходит еженедельно, и на этом совете вырабатываются общий план деятельности и предложения по распределению средств. Для этого члены совета приносят заявки на выделение средств с целью приобретения всего, что необходимо для работы. Совет сопоставляет потребности департаментов с приоритетами в деятельности и размером имеющихся в наличии денежных средств. Планы деятельности и перечень одобренных заявок сначала проходят одобрение директора компании, а затем подаются на утверждение Руководителю службы финансов.

Руководитель Финансового департамента компании отвечает за работу департамента, за управленческий и бухгалтерский учет, за подготовку всех необходимых документов для проведения финансового планирования (подробно его область ответственности и функции будут описаны в отдельной главе). После того как предложение по распределению средств одобрено, он отвечает за то, чтобы все одобренные расходы были правильно выполнены, а деньги использовались именно на те нужды, на которые были выделены.

Это только краткие описания функций, каждая из них будет очень подробно описана в следующих главах. Эти описания представлены здесь только для того, чтобы вы смогли получить представление о том, как в целом работает система разделения счетов. Конечно, использование такой системы затрудняется, когда в компании несколько разных юридических лиц, которые ведут совместную деятельность, например, с целью снижения налоговой нагрузки или по каким-то другим причинам. В таком случае на каждое юридическое лицо потребуется открывать несколько счетов, это значительно увеличит объем работы Руководителя службы финансов и сотрудников Финансового департамента. Но даже в этом случае это имеет смысл делать, ведь только физическое разделение счетов позволяет получить высокий уровень контроля над финансами.

Если по какой-то причине невозможно физически разделить счета, все равно вы можете использовать подобный подход к управлению деньгами, только вместо реальных счетов будут использоваться фонды, средства которых находятся на одном или нескольких счетах. Но должен предупредить, что при таком «виртуальном» разделении счетов будет намного сложнее управлять финансами и будет возникать больше ошибок, которые потребуется исправлять. Наблюдение за компаниями, которые внедрили систему с разделением счетов и организовали финансовый менеджмент, как описано выше, показывает, что они намного успешнее управляют деньгами.

У многих владельцев бизнеса рано или поздно возникает желание передать оперативное управление наемному руководителю. И один из барьеров – опасения, что директор может не справиться с управлением финансами. Система разделения счетов позволяет передать управление директору, сохранив достаточный контроль над финансами. При еженедельном распределении средств практически невозможно допустить ошибку, которая создаст компании значительные проблемы. Ведь любые серьезные финансовые проблемы являются следствием многочисленных повторяющихся ошибок. Даже если совету руководителей и директору случится совершить огромную ошибку, например потратить зря значительную часть денег, поступивших за неделю на Главный счет, это не приведет компанию к краху. Кроме того, это будет очень быстро обнаружено. Можно сказать, что разделение счетов – важный шаг к передаче оперативного управления.

Недавно я общался с одним из наших клиентов, совладельцем Центра кровли «Покрофф», известной компании, которая состоит из шести фабрик кровельных материалов. Это очень успешная компания, которая более 20 лет на рынке, и управление финансами там всегда было организовано неплохо. После прохождения «Школы Владельцев Бизнеса» они перестроили систему управления финансами, разделив счета, как описано выше. По словам совладельцев, они никогда раньше не имели такой хорошей, простой и эффективной системы контроля финансов, и благодаря разделению счетов они мгновенно обнаружили множество ошибок, которые раньше довольно дорого обходились компании.

Итак, все деньги, поступающие в компанию, попадают только на Счет № 1, а затем с него распределяются на:

• Резервный счет – денежные резервы Офиса владельца.

• Счет дивидендов – дивиденды владельцев.

• Счет специального дохода – деньги, которые пока непонятно как распр еделять, и, возможно, их придется вернуть.

• Главный счет – средства для оплаты всех нужд компании.

• Счет оборотных средств – деньги на закупку товаров или основных материалов.

Чтобы такая система заработала, придется описать правила ее работы и должностные обязанности для разных руководителей. В этом вам поможет материал этой книги. В этой главе описана только общая идея такой системы, дальше будут рассмотрены более подробно и обязанности руководителей, и правила, которые нужно будет внедрить в компании, и рекомендации в отношении того, как проводить внедрение. Перестройка финансового менеджмента компании требует определенных усилий, и в первую очередь понимания всеми руководителями, как это должно работать. Но результат стоит того, чтобы пройти по этому пути до конца.

Узнайте, какую роль вы будете играть, занимаясь финансовым планированием: директора или владельца. Выделяют 10 ключевых обязанностей владельца, выполнение которых способствует качественному развитию бизнеса. И 10 фундаментальных обязанностей директора, выполнение которых способствует реализации производственных планов и росту прибыльности. Определите, чьи обязанности вы выполняете и точно ли понимаете истинные функции владельца, – скачайте чек-лист «Функции владельца и директора компании» по ссылке.

Глава 4

Процедура одобрения расходов

Давайте рассмотрим общую схему движения документов в процессе одобрения расходов компании. Хочу сразу отметить, что это только общее описание механизма распределения средств, который сам по себе не обеспечит эффективность использования денег без установки правильных приоритетов при распределении, о чем будет идти речь в последующих главах. Но тем не менее сначала необходимо разобрать саму процедуру одобрения расходов, которая является частью системы финансового менеджмента компании. Если во время чтения этой главы вы почувствуете, что вам сложно представить, как это может происходить на практике, рекомендую нарисовать для себя схематично весь процесс. Это поможет вам хорошо разобраться с материалом.

Основным документом в процессе одобрения расходов компании является заявка на выделение средств. Составляет и подает такую заявку сам сотрудник, который отвечает за какую-то деятельность. Например, в компании есть системный администратор, который отвечает за бесперебойную работу всех компьютеров, сетей и принтеров. В процессе выполнения работы он получает от других сотрудников запросы на обслуживание техники или на новое оборудование и выполняет эти запросы. Для этого ему необходимо приобретать оборудование, инструменты, запчасти и расходные материалы. Когда в компании появляется новый сотрудник, необходимо оборудовать его рабочее место в соответствии с принятыми стандартами. Для этого нужно приобрести компьютер и какие-то дополнительные устройства. Также обычно этот специалист отвечает за работоспособность сайтов, и ему необходимо периодически оплачивать услуги провайдеров и т. д.

Можно сказать, что для того, чтобы он мог выполнить качественно свою работу, у него должна быть возможность приобретать инструменты, материалы, запчасти, компьютеры и оплачивать какие-то виды услуг. Часть этих приобретений связана с поддержанием деятельности, часть – с развитием, при этом у разных приобретений разные приоритеты. Некоторые из них могут быть отложены на какое-то время, другие являются срочными. Как мы рассмотрели во второй главе, лучше всего в приоритетах может разобраться сам системный администратор, так как он является специалистом в этой области.

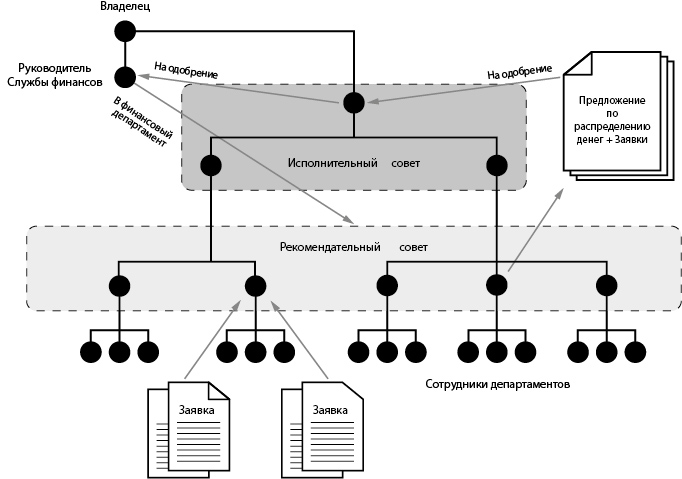

Чтобы получить то, что ему нужно для работы, сотрудник должен оформить на каждое отдельное приобретение заявку по установленной форме. Затем эта заявка пройдет одобрение его непосредственного руководителя, затем получит одобрение на еженедельном совете руководителей и окончательно вместе со всеми остальными заявками на неделю будет одобрена Руководителем службы финансов (Офис владельца). После этого пакет одобренных заявок попадет в Финансовый департамент, что будет означать, что на эти приобретения выделены запрошенные деньги. Затем сотрудник должен предоставить в Финансовый департамент счет для оплаты или договор, на основании которого производится оплата и осуществляется приобретение. Неодобренные заявки на выделение средств также вернутся к составителям, мы рассмотрим подробно, как это происходит, в следующих главах.

Рекомендательный совет – совет, в который входят руководители департаментов, председателем совета является один из них. Совет разрабатывает планы деятельности, согласовывая с ними планы департаментов, и подготавливает предложение по распределению средств (одобрение заявок). Совет называется рекомендательным, так как результат его работы является рекомендацией, которая будет одобрена Исполнительным советом. Исполнительный совет – в него входят директор и его заместители. Подробнее об этом на стр. 60.

Непосредственный руководитель – руководитель, который находится прямо над подчиненным на командной линии без промежуточных руководителей между ними.

То, что сотрудник обязан сам подавать заявки на все, что необходимо для его работы, оказывает огромное влияние на его работу и заставляет его взять больше ответственности за результат. Ведь в таком случае системный администратор уже не сможет списать регулярные сбои сети на некачественный сетевой кабель, так как руководитель сразу же спросит его, подавалась ли им заявка на выделение средств для приобретения нового кабеля. Довольно часто приходится сталкиваться с тем, что безответственные сотрудники используют нехватку каких-то ресурсов в качестве оправдания низких результатов своей работы. И при этом оказывается, что они никогда не требовали приобретения этих ресурсов! Можно сказать, что с помощью правильного использования заявок на выделение средств мы возвращаем сотрудникам их ответственность, которая до этого по какой-то странной причине лежала только на плечах руководителей. Конечно, сама по себе заявка не дает гарантии, что для нее обязательно будут выделены деньги, но без нее приобретение точно не состоится.

Важный момент – заявка должна быть составлена таким образом, чтобы не требовалось никаких дополнительных пояснений, чтобы она содержала все необходимые для последующего одобрения данные. В процессе одобрения она будет проходить через нескольких руководителей. Если она не будет содержать все необходимые данные, на каждом этапе одобрения придется тратить время зря на то, чтобы получить ответы на вопросы относительно деталей.

ДЕПАРТАМЕНТ: 1-Персонала и коммуникаций

ДАТА: 04 мая 2020

СОСТАВИТЕЛЬ: системный администратор Беляев П.

ЗАЯВКА НА ВЫДЕЛЕНИЕ СРЕДСТВСТОИМОСТЬ: 4700 руб.

ТОВАР/УСЛУГА: диск Seagate Barracuda 2TB 7200rpm 64MB

СТАТЬЯ РАСХОДОВ: 1.6 Ремонт и обслуживание офисного оборудования

СИТУАЦИЯ: Вышел из строя жесткий диск на компьютере дизайнера по разработке макетов рекламы.

ДАННЫЕ: Вышедший из строя диск ремонту не подлежит, гарантийный срок закончился в 2019 году. Ремонт диска обойдется дороже приобретения нового. Временно установлен диск небольшого объема – 500Gb из подменного фонда. Для работы такого диска недостаточно, требуется заменить на диск объемом более 1Tb в течение двух недель. Предлагаемый к приобретению диск имеет гарантию 2 года и емкость достаточную, чтобы обеспечить потребности этого рабочего места. На этот диск “Технотрейд” из всех официальных поставщиков дисков Seagate предложил лучшую цену, он предоставляет стандартную гарантию 2 года.

Диск будет заменен мной собственноручно.

РЕШЕНИЕ: Приобрести диск Seagate Barracuda 2TB 7200rpm 64MB за 4700 руб.

РУКОВОДИТЕЛЬ ДЕПАРТАМЕНТАОдобрено Гриненко Не одобрено ____________________

Комментарии: ________________________________________

ПРЕДСЕДАТЕЛЬ РЕКОМЕНДАТЕЛЬНОГО СОВЕТАОдобрено Давыдов Не одобрено ____________________

Комментарии: ________________________________________

ДИРЕКТОРОдобрено Глазунов Не одобрено ____________________

Комментарии: ________________________________________

Например, необходимо приобрести новый компьютер, и в заявке указана только его марка и стоимость. В процессе одобрения такой заявки у каждого из руководителей возникнет множество вопросов: «Для кого? Почему именно эта модель с такими характеристиками? Как это повлияет на результаты работы?» Если заявка не содержит всех необходимых данных, потери рабочего времени руководителей на ее одобрение могут быть просто фантастическими, а скорость прохождения заявки – черепашьей.

Давайте рассмотрим успешно зарекомендовавшую себя форму заявки на выделение средств, которая используется с незначительными изменениями во множестве компаний. Ниже кратко описано предназначение каждой отдельной графы.

Графа – раздел или пункт текста, документа, бланка, анкеты и т. п. Происходит от греческого graphé – черта.

Департамент – название и/или номер департамента, в котором находится сотрудник, подавший заявку. Когда одобренные заявки, на которые выделены деньги, в конце концов попадут в Финансовый департамент, сотрудник будет оповещен, что для его приобретения выделена определенная сумма и он должен будет предоставить счет или договор на покупку.

Дата – дата оформления заявки. Некоторые заявки могут быть первоначально отклонены на одной неделе, так как не являются приоритетными с точки зрения планов деятельности. Но при этом заявка может быть подана повторно на одобрение и принята на другой неделе. Кроме того, может возникать ситуация, когда на одну и ту же статью приобретения есть несколько заявок. Дата важна, чтобы отличать заявки одну от другой.

Статья – раздел, параграф официального документа, перечня, словаря и т. п. Например, статья расхода.

Например, аренда оплачивается, как правило, раз в месяц, но для того, чтобы в момент оплаты на Главном счету было достаточно денег, ответственному за аренду сотруднику имеет смысл еженедельно подавать заявки и выделять какую-то часть необходимой суммы. В результате появятся несколько одобренных заявок с одной и той же статьей расходов и разными суммами. Указанная на заявке дата позволит легко разобраться с тем, что это за заявка.

Составитель – должность и имя непосредственного составителя заявки. Эти данные нужны как минимум для того, чтобы Финансовый департамент знал, кого оповещать после одобрения и от кого, соответственно, нужно получить счет или договор для оплаты.