Полная версия:

Теоретические основы инвестиций в акции, облигации и стандартные опционы

Чтобы проиллюстрировать автономный риск, связанный с финансовыми активами, предположим, что инвестор покупает краткосрочные векселя Казначейства США, обеспечивающие доходность 5% на сумму 100 тыс. долл. США [5]. В этом случае доходность такой операции предсказывается точно и такую инвестицию можно считать безрисковой.

Если бы сумма 100 тыс. долл. США была вложена в акции только что образованной компании, которая планирует начать бурение в новом нефтегазоносном районе, то доходность такого капиталовложения вычислить не представляется возможным. Средняя доходность вложений в подобный бизнес в США составляет примерно 20%. Инвестор должен также иметь в виду, что фактическая доходность может изменяться в пределах от +1000% до отрицательной величины –100%. Поскольку существует серьёзная опасность получения отрицательного дохода (убытков), акции такой компании будут считаться рискованными [5].

Ни одна инвестиция не будет осуществлена, если средняя доходность недостаточно высока для того, чтобы компенсировать риск инвестиции. Например, вряд ли найдутся инвесторы, которые пожелают приобрести акции нефтяной компании в рассмотренном примере, если средняя доходность этих акций окажется 5%, как и векселей Казначейства США.

Для инвестора очевидным негативным событием является отрицательность доходности актива. Поэтому в качестве меры автономного риска, согласно определению, логично использовать уровень вероятности такого события.

В целях упрощения расчётов в качестве меры автономного и портфельного риска Г.Марковиц предлагает использовать СКО дохода актива. Такая мера риска принята как постулат в портфельной теории. Обоснование выбора СКО дохода актива в качестве меры автономного и портфельного риска поясняется примером [1, с. 171], который анализируется ниже.

Предположим, что имеются два портфеля активов А и В, доходы от которых имеют нормальную плотность распределения (1.2). Функция распределения уровня дохода портфеля или вероятность того, что случайный уровень дохода не превзойдёт значения , определяется как

Тогда при цене покупки портфеля вероятность отрицательной доходности портфеля (т.е. вероятность того, что ) рассчитывается по формуле

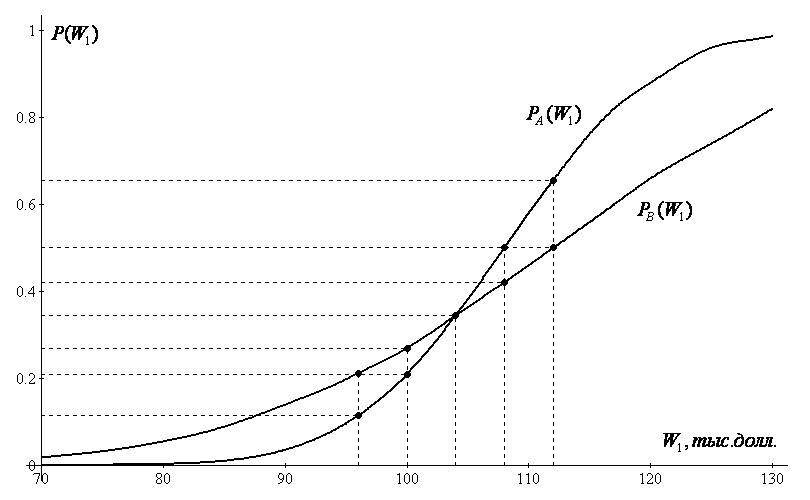

Функции распределения уровней доходов портфелей и , т.е. вероятности того, что доходы портфелей А и В окажутся ниже установленного уровня, рассчитанные с использованием таблицы значений интеграла вероятностей (см. приложение 1) представлены в табл. 1.1 (см. табл. 7.1 в [1]).

Таблица 1.1

Функции распределения уровней доходов портфелей А и В

,

тыс. долл.

70

80

90

100

110

120

130

0

0

0,04

0,21

0,57

0,88

0,99

0,02

0,05

0,14

0,27

0,46

0,66

0,82

Для наглядности функции распределения уровней доходов портфелей А и В показаны графически на рис. 1.1.

Рис. 1.1. Функции распределения уровней доходов портфелей А и В

В рассматриваемом примере [1] цена покупки портфелей одинакова и составляет тыс. долл., портфель А имеет МО доходности , а портфель В – . Это означает, что МО доходов портфелей составляют и тыс. долл. соответственно. Кроме того портфель А имеет СКО дохода тыс. долл., а портфель В – тыс. долл. Инвестору необходимо выбрать наиболее перспективный портфель активов – А или В.

Другими словами, инвестор должен сопоставить два портфеля с различными инвестиционными качествами и выбрать (обоснованно или интуитивно) наилучший. Для инвестора такая задача является типовой.

Анализ представленных в табл. 1.1 и на рис. 1.1 зависимостей, показывает, что инвестор может принять решение на основе сравнения вероятностей отрицательных доходностей портфелей [1].

Например, при цене покупки портфелей тыс. долл. вероятности отрицательной доходности портфелей составляют и . То есть вероятность отрицательной доходности у портфеля А ниже, чем у портфеля В. На этом основании в [1] сделан вывод, что портфель А с меньшим СКО дохода является менее рискованным, и по этой причине инвестор должен отдать этому портфелю предпочтение. Данный вывод обобщается для всех портфелей без исключения, а СКО дохода принимается в качестве меры инвестиционного риска портфеля активов.

Проанализируем изложенное более детально. Исходя из практических соображений, инвестор может выбрать и другой подход, основанный на сравнении вероятностей положительных доходностей. Например, используя графики зависимостей на рис. 1.1, получаем и , и . То есть вероятности недостижения МО доходностей в 8% и 12% у портфеля А выше, чем у портфеля В. С этой точки зрения портфель с большим СКО является более доходным и, следовательно, для инвестора более привлекательным.

На практике инвестор принимает то или иное решение не на основе сравнения СКО дохода, а, по крайней мере, на основе трёх взаимозависимых параметров активов:

цены покупки;

математического ожидания доходности;

риска (вероятности отрицательной доходности).

Естественно, при прочих равных условиях инвестор выберет наиболее дешёвый и доходный портфель с минимальной вероятностью отрицательной доходности.

В некоторых частных случаях на основе анализа зависимостей, представленных на рис.1.1, типовая задача выбора портфеля решается на основе логических умозаключений, например:

Предположим, что цены покупки портфелей одинаковы и составляют тыс. долл. В точке пересечения зависимостей и вероятности отрицательных доходностей обоих портфелей одинаковы и равны . При равенстве двух параметров инвестор однозначно отдаст предпочтение портфелю В, который имеет большее МО доходности (МО доходности портфеля А составляет ).

Предположим, что цена покупки портфеля А составляет тыс. долл., а портфеля В – тыс. долл. При таких ценах покупки вероятности отрицательной доходности портфелей равны и составляют В этом случае инвестор отдаст предпочтение более дешёвому и доходному портфелю В , .

Предположим, что цена покупки портфеля А составляет тыс. долл., а портфеля В – тыс. долл. При таких ценах покупки портфелей вероятности отрицательной доходности составляют и , а их МО доходности – и . В этом случае инвестор отдаст предпочтение более дешёвому и доходному портфелю с минимальной вероятностью отрицательной доходности, т.е. портфелю А.

Таким образом, в результате достаточно простых умозаключений инвестор может отдать предпочтение как портфелю А, так и портфелю В. Значение вероятности отрицательной доходности в соответствии с соотношением (1.7) зависит не только от величины СКО дохода , но и от цены покупки портфеля и МО дохода . Следовательно, СКО дохода не может служить в качестве меры инвестиционного риска изолированно от цены покупки портфеля и МО дохода, а мерой автономного и портфельного рисков может быть только вероятность отрицательной доходности актива или портфеля активов.

В общем случае решение проблемы выбора портфеля на основе логического анализа взаимозависимых параметров активов не представляется возможным. Например, задача выбора наилучшего из двух портфелей А и В (рис. 1.1) при одинаковых ценах покупки тыс. долл. на основе подобных логических умозаключений вряд ли разрешима. Для решения такой задачи необходим инструмент определения МО доходности актива, при которой компенсируется риск отрицательной доходности.

1.4. Математическое ожидание и среднее квадратическое отклонение доходности портфеля активов

С целью снижения инвестиционного риска инвесторы распределяют капитал, как правило, между несколькими видами ценных бумаг, т.е. формируют портфель активов.

Следует отметить, что поскольку текущие курсы ценных бумаг являются случайными величинами, то и текущие стоимость и доходность портфеля активов также случайны. Из теории вероятностей известно следующее свойство композиции (суммы) случайных величин: при композиции достаточно большого числа случайных величин с произвольными плотностями распределения суммарная плотность распределения результирующей случайной величины оказывается сколь угодно близка к нормальной вне зависимости от того, каковы были плотности распределения слагаемых [2]. При композиции двух или более случайных величин с нормальными плотностями распределения результирующая случайная величина всегда имеет нормальную плотность распределения [2]. Причём МО и дисперсия (квадрат СКО) результирующей случайной величины рассчитываются как суммы МО и дисперсий (квадратов СКО) слагаемых случайных величин. Следовательно, текущие стоимость и доходность портфеля активов можно полагать нормально распределёнными.

Необходимость формирования портфеля активов обусловлена двумя причинами.

Во–первых, всегда существует риск дефолта (неплатежа) эмитентов ценных бумаг. Очевидно, портфель, содержащий сравнительно небольшое количество активов (например, одну ценную бумагу), обладает катастрофическим риском. Это означает, что в случае дефолта одного из эмитентов инвестор понесёт недопустимо большие потери, сравнимые со стоимостью всего портфеля.

В литературе встречается термин «хорошо диверсифицированный портфель» – портфель, в котором предельно сокращён максимальный объём инвестиций в один рискованный актив. Подразумевается, что владелец такого портфеля в случае наступления негативного события психологически готов к относительно небольшим и прогнозируемым потерям. Считается, что хорошо диверсифицированный портфель должен содержать не менее 20 видов активов. При таком количестве видов активов в портфеле в случае дефолта одного из эмитентов инвестор не теряет шансы на получение дохода.

Во–вторых, диверсификация инвестиций приводит к уменьшению СКО стоимости и доходности портфеля и, как следствие, к снижению риска отрицательной доходности портфеля. Согласно портфельной теории Г.Марковица инвестор стремится оптимизировать структуру портфеля таким образом, чтобы МО доходности было максимальным, а СКО доходности – минимальным. Такой портфель должен содержать около 30–40 видов ценных бумаг компаний, действующих в различных отраслях [5, 6].

Определим МО и СКО доходности портфеля активов, используя при этом известные положения теории вероятностей – теоремы о числовых характеристиках функций случайных величин [2].

Математическое ожидание доходности портфеля активов. В соответствии с соотношением (1.3) для оценки МО доходности портфеля, содержащего видов активов, необходимо определить цену покупки портфеля, МО капитального дохода и дивидендный доход портфеля.

При наличии в портфеле нескольких видов активов цена покупки портфеля составляет

где – количество активов i–го вида (эмитента) в портфеле; – цена покупки одного актива i–го вида; – объём инвестирования в актив i–го вида.

Если МО капитального дохода актива i–го вида равно , то МО капитального дохода совокупности активов одного вида составляет .

Математическое ожидание капитального дохода портфеля, который содержит видов ценных бумаг, равно

Тогда соотношение для МО капитальной доходности портфеля можно преобразовать к виду

где – относительный объём инвестирования в один актив i–го вида (доля актива i–го вида в стоимости портфеля); – математическое ожидание капитальной доходности актива i–го вида.

Необходимо отметить, что в полученном соотношении:

математическое ожидание капитальной доходности портфеля является не чем иным как средневзвешенной капитальной доходностью активов, входящих в портфель;

и в частном случае, когда объёмы инвестирования в активы одинаковы, .

Аналогичным образом определим дивидендную доходность портфеля активов

где – дивидендный доход актива i–го вида; – дивидендная доходность актива i–го вида.

Математическое ожидание доходности портфеля активов в целом составляет

где – математическое ожидание доходности актива i–го вида.

В литературе по теории инвестиций широко используется понятие средняя доходность ценных бумаг по видам, отраслям, за определённый промежуток времени и т.п. (см. табл. 1.2 и табл. 17.2 [1], табл. 6.5 [5], табл. 2.4 [6], табл. 28.1 и табл. 30.1 [7]). При этом под средней доходностью понимается среднеарифметическая доходность. Например, в табл. 1.2 [1] приведены данные за 68–летний период годовых доходностей трёх видов активов – акций, облигаций и казначейских векселей. На основе этих данных с использованием известной формулы рассчитаны среднегодовые (среднеарифметические) доходности каждого вида актива. То есть вес годовых доходностей безосновательно принят одинаковым . По этой причине полученные в табл. 1.2 [1] результаты расчётов среднегодовых доходностей активов и соответствующие выводы не могут заслуживать доверия.

Недопустимость подобного рода расчётов хорошо иллюстрируется простым примером. Предположим портфель содержит два актива А и В. Актив А был приобретён за 10 долл. и продан за 20 долл., а актив В – приобретён за 100 долл. и продан за 120 долл. (капитальные доходности активов соответственно равны и , относительные объёмы инвестирования – и . Согласно приведенным выше формулам получаем средневзвешенную и среднеарифметическую капитальную доходность

Результаты расчётов отличаются весьма существенно, что свидетельствует о недопустимости определения средней доходности (МО) портфеля активов без учёта их долей в стоимости портфеля.

Среднее квадратическое ожидание доходности портфеля активов. Если дисперсия дохода (стоимости) актива i–го вида равна , то дисперсия дохода портфеля, который содержит активов одного вида, составляет .

Дисперсия дохода портфеля, который содержит N видов активов, равна [1, 2]

где – коэффициент корреляции доходов (стоимости) активов i–го и j–го видов.

Формулу для расчёта дисперсии доходности портфеля можно преобразовать к виду

где и – средние квадратические отклонения доходности активов i–го и j–го видов соответственно.

Поскольку , а также при соответствующие коэффициенты корреляции равны единице () и, кроме того, и , получаем соотношение для СКО доходности портфеля активов [2]

Неравенство под суммой означает, что суммирование распространяется на все возможные сочетания и при условии выполнения указанного неравенства. Количество сочетаний и во втором слагаемом выражения (1.9) составляет .

Теоретически коэффициент корреляции доходов активов может принимать значения в пределах от –1,0 до +1,0. Однако на практике не существует активов, которые имели бы отрицательную корреляцию с каким–либо другим активом [1, 5]. По этой причине в дальнейшем будем полагать .

Коэффициенты корреляции доходов (стоимости) активов i–го и j–го видов рассчитываются с использованием исторических данных по формуле [2]

где – количество торговых дней в выборке исторической стоимости активов; и – стоимости активов i–го и j–го видов соответственно в –ый торговый день; и – математические ожидания стоимостей активов i–го и j–го видов соответственно.

Таким образом, с целью оптимизации структуры портфеля активов полученная совокупность соотношений позволяет оценить математическое ожидание и среднее квадратическое отклонение доходности портфеля активов. Матричная запись значений и позволяет использовать методы линейного программирования для оптимизации структуры портфеля активов [1, 3].

1.5. Достижимые множества портфелей

В портфельной теории решение задачи оптимизации структуры портфеля активов связано с понятием «достижимое множество портфелей», которое можно сформировать из ограниченного количества исходных активов [1]. В данном случае под активом понимается совокупность ценных бумаг одного эмитента, приобретённых по одинаковой цене, и, как следствие, все эти ценные бумаги обладают равными МО и СКО доходности, а их количество в активе зависит от суммы вложенных денежных средств.

Управление структурой портфеля в пределах достижимого множества осуществляется путём целенаправленного распределения капитала между активами. Поэтому достижимое множество является инструментом для выявления оптимальной структуры портфеля, что позволяет инвестору наиболее эффективно использовать ограниченные финансовые ресурсы.

Достижимое множество портфелей является областью определения МО доходности портфеля как функции СКО доходности, т.е. . Данная зависимость задана уравнениями (1.8) и (1.9) и двумя условиями

Для анализа достижимых множеств портфелей воспользуемся, во–первых, методами аналитической геометрии, в соответствии с которой приведенные выше первые два уравнения в общем случае описывают кривую второго порядка, в частности гиперболу, заданную в параметрической форме. В некоторых случаях, как показано ниже, гипербола вырождается в точку или отрезок прямой.

Методы аналитической геометрии позволяют определить параметры гиперболы, а также обеспечивают возможность перехода описания достижимого множества портфелей от параметрической формы к более удобной аналитической форме представления зависимости .

Во–вторых, для определения минимального значения СКО доходности портфеля и соответствующих значений объёмов инвестирования воспользуемся известным в математическом анализе методом нахождения экстремума функции с использованием частных производных. В данном случае составляется система из уравнений, которые представляют собой приравненные к нулю частные производные функции

Решения данной системы уравнений относительно переменных с учётом условий и позволяют рассчитать границу достижимого множества и МО доходности портфеля с минимальным значением СКО доходности .

В–третьих, при относительно большом значении для определения достижимого множества целесообразно использовать численные методы, что обусловлено чрезмерно громоздкими конечными формулами, которые выводятся в рамках аналитической геометрии. Численные методы предполагают определение достижимого множества портфеля, например, путём последовательного перебора всех возможных сочетаний объёмов инвестирования в каждый актив при этом большое количество арифметических операций предопределяет необходимость использования вычислительной техники.

Методологически оправданным (от простого к сложному) является анализ специфики достижимых множеств портфелей как комбинации:

безрискового актива с рискованным активом;

двух рискованных активов;

трёх рискованных активов;

рискованных активов;

безрискового актива и рискованных активов;

рискованных активов и активов с фиксированной доходностью.

При анализе инвестиционных качеств перечисленных вариантов комбинаций активов будем полагать, что возможности инвестора ограничены собственным капиталом.

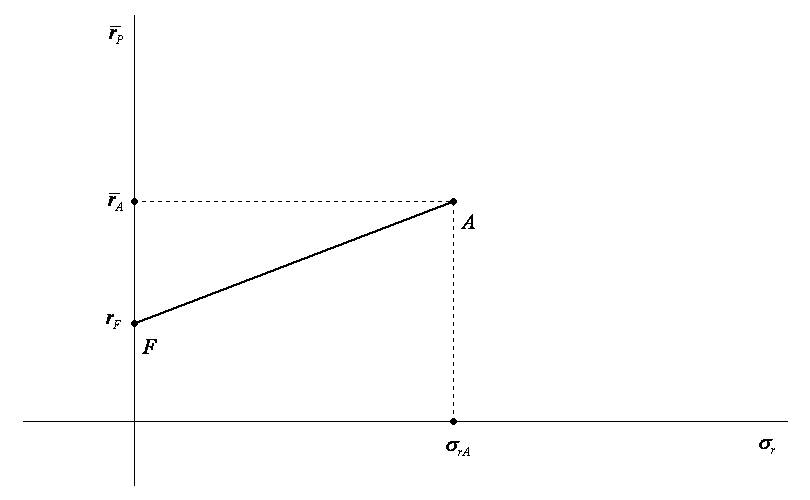

Достижимое множество портфелей, содержащих безрисковый актив и рискованный актив. На основании приведенных выше соотношений рассмотрим основные свойства портфеля, который состоит из безрискового актива и рискованного актива

где и – относительные объёмы инвестирования в безрисковый и рискованный активы соответственно; и – доходность и СКО доходности безрискового актива соответственно; и – МО и СКО доходности рискованного актива соответственно; – коэффициент корреляции доходностей безрискового и рискованного активов.

Поскольку в данном случае , СКО доходности безрискового актива равно нулю () по определению, а случайная и детерминированная величины всегда не коррелированны () получаем

После простых преобразований находим

Анализ соотношения (1.14) показывает, что зависимость МО доходности портфеля от СКО доходности является линейной (рис.1.2). Параметр является свободным членом в данной линейной зависимости, а отношение является тангенсом угла наклона прямой.

Рис. 1.2. Достижимое множество портфелей, содержащих безрисковый и рискованный активы

Условия и ограничивают прямую линию отрезком прямой, который пересекает ось ординат в точке, соответствующей портфелю (, , , ), и завершается точкой, соответствующей портфелю (, , , ).

Таким образом, достижимое множество портфелей, содержащих безрисковый и рискованный активы, имеет вид отрезка прямой линии, соединяющей точки и , соответствующие безрисковому активу и рискованному активу. При этом конкретное расположение портфеля на отрезке прямой зависит от соотношения относительных объёмов инвестирования в безрисковый и рискованный активы.

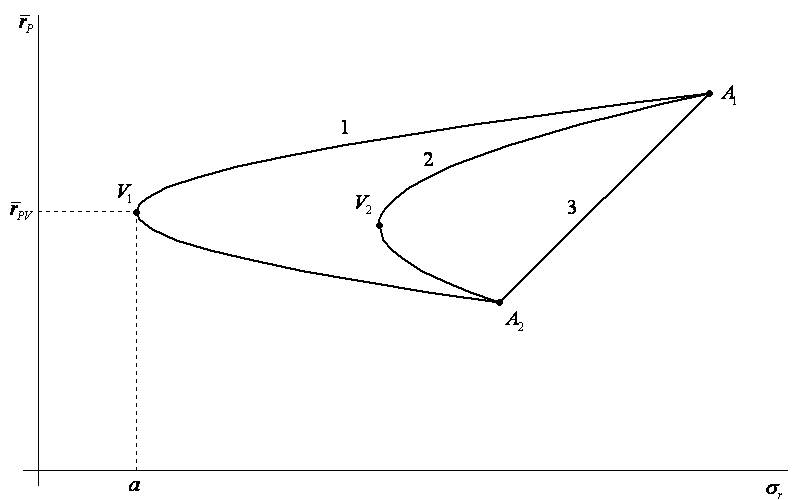

Достижимое множество портфелей, содержащих два рискованных актива. Предположим, что портфель содержит два рискованных актива и . По аналогии с соотношениями (1.10) и (1.11) получаем

где и – относительные объёмы инвестирования в активы и соответственно; и – МО доходностей активов и соответственно; и – СКО доходностей активов и соответственно и ; – коэффициент корреляции доходностей активов и .

Учитывая, что , из формулы (1.15) получаем соотношения для расчёта относительных объёмов инвестирования в активы и ()

После преобразований соотношений (1.15) и (1.16) получаем уравнение гиперболы вида

где – координата вершины гиперболы по оси ординат

– длина действительной полуоси гиперболы или координата вершины гиперболы по оси абсцисс ;

– длина мнимой полуоси гиперболы.

В качестве примера на рис. 1.3 представлены достижимые множества портфелей, содержащих два рискованных актива и , для коэффициентов корреляции , и .

Рис. 1.3. Достижимые множества портфелей, содержащих два рискованных актива и , для коэффициентов корреляции , и (зависимости 1, 2 и 3 соответственно)

Условия и ограничивают гиперболу точками, которые соответствуют портфелям с одним активом (, , , ) или (, , , ).

Анализ рис. 1.3 показывает, что достижимое множество портфелей, содержащих два рискованных актива, при располагается на дуге гиперболы (кривая 1) и при – на дуге гиперболы (кривая 2).

Портфели, соответствующие вершинам гипербол и , обладают минимально возможными значениями СКО доходностей из достижимых множеств и соответственно, причём наименьшее СКО доходности имеет место при .

В частном случае, когда активы и представляют собой совокупности ценных бумаг одного и того же эмитента, но приобретённых по разной цене (по этой причине активы отличаются МО и СКО доходности), коэффициент корреляции доходностей активов равен единице, т.е. . Тогда выражение для СКО доходности портфеля преобразуется к виду

и достижимое множество вырождается в отрезок прямой (на рис. 1.3 прямая 3). Уравнение отрезка прямой имеет вид

где – тангенс угла наклона прямой; – свободный член линейной зависимости.

Координаты вершины гиперболы и соответствующие объёмы инвестирования в активы и можно определить и методом выделения экстремума функции с использованием частных производных.

Принимая во внимание, что , преобразуем выражение для СКО доходности портфеля к виду

Для определения минимального значения СКО доходности актива приравняем к нулю производную

В результате решения данного уравнения получаем соотношения для расчёта объёмов инвестирования в активы и , при которых достигается минимальное значение СКО доходности актива

После подстановки выражений (1.18) и (1.19) для и в соотношения (1.15) и (1.16) получаем формулы для расчёта минимального значения СКО доходности , а также соответствующего ему значения МО доходности . Как и следовало ожидать, минимальным значением СКО доходности обладает портфель , поскольку , а .