Полная версия

Полная версияМедиахолдинги России. Национальный опыт концентрации СМИ

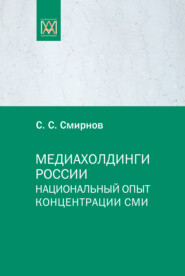

Рис. 5. Консолидированная выручка (Total Revenue) публичных медиахолдингов в 2012 г. по IFRS или US GAAP (млн долл.)[85]

Источник: сайты организаций.

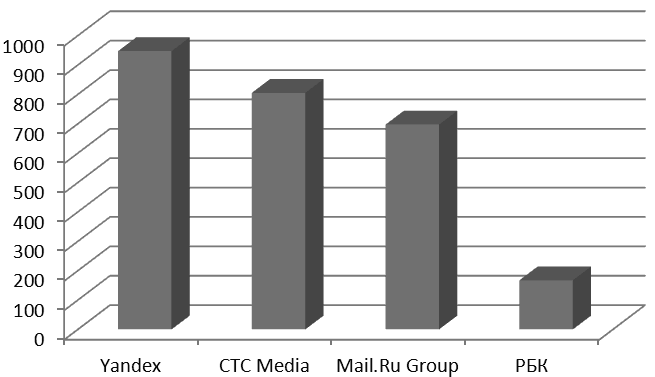

Рис. 6. Консолидированная EBITDA/OIBDA публичных медиахолдингов в 2012 г. по IFRS или US GAAP (млн долл.)[86]

Источник: сайты организаций.

Рис. 7. Консолидированная чистая прибыль (Net Profit) публичных медиахолдингов в 2012 г. по IFRS или US GAAP (млн долл.)[87]

Источник: сайты организаций.

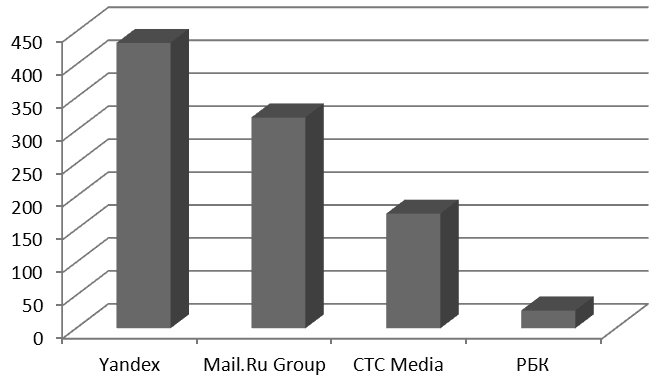

Рис. 8. Котировка акций «СТС Media» на NASDAQ в 2006–2012 гг. (долл.) Источник: сайт организации.

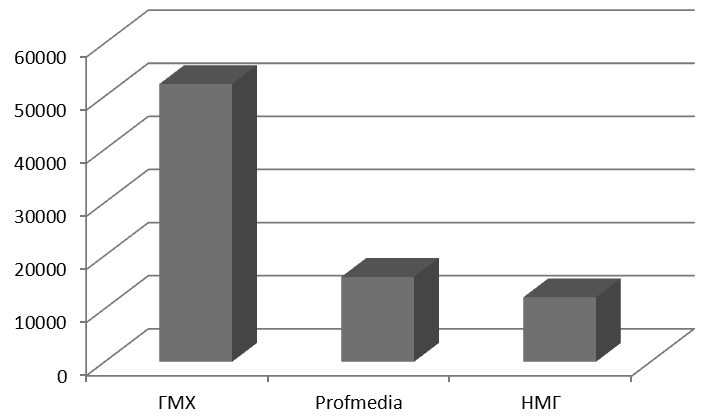

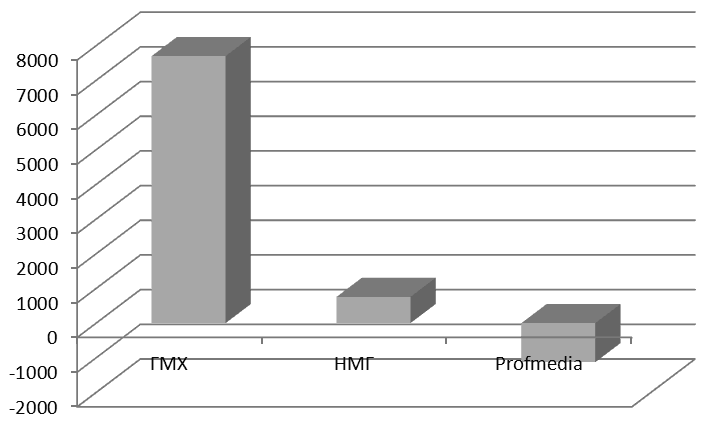

С анализом финансовых показателей непубличных медиахолдингов ситуация уже гораздо сложнее. Крупнейший участник рынка – ОАО «Газпром-Медиа Холдинг» – публикует в открытом доступе отчетность своей головной организации, которая содержит только ее формальные показатели по РСБУ (выручка – 8,2 млн руб., чистая прибыль – 636,1 млн руб.)[88], что никак не характеризует положение всего объединения. При этом также в открытом доступе добровольно опубликованы выдержки из КФО ГМХ по МСФО, но не сама отчетность[89]. Примерно таким же урезанным образом публикуются показатели КФО по МСФО ЗАО «Национальная Медиа Группа»[90]. И только «ПрофМедиа» предоставляет доступ к полной КФО объединения по МСФО от лица «Profmedia, Ltd»[91] (см. Рис. 9, 10).

У ВГТРК консолидированная отчетность по МСФО отсутствует. Государственный медиахолдинг предоставляет отчеты о своей деятельности, в том числе о ее финансовых результатах, в Федеральное агентство по печати и массовым коммуникациям (выручка по РСБУ в 2012 г. – 31 052 млн руб., чистая прибыль – 453 млн руб.). Но сопоставлять эти показатели ВГТРК с показателями ГМХ, НМГ и «ПрофМедиа» вообще невозможно, поскольку РСБУ принципиально отличаются от МСФО. Кроме того, ВГТРК ежегодно получает субсидии из федерального бюджета (в 2012 г. – более 19 млрд руб.)[92], что качественно меняет экономическое положение организации.

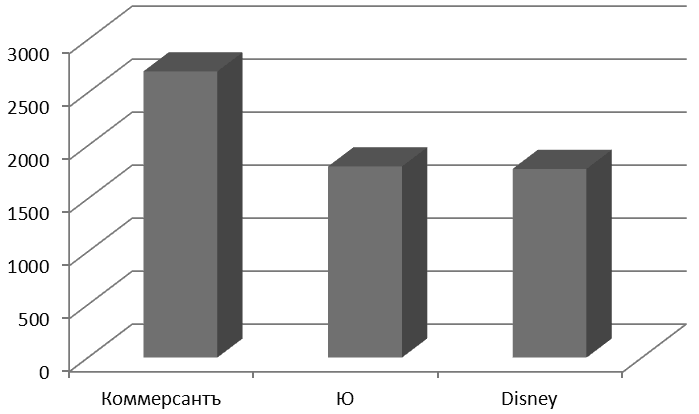

У самого аморфного участника «большой шестерки» – медиагруппы А. Усманова – как известно, в принципе нет единой головной организации, которая могла бы составлять КФО всего объединения по МСФО. Поэтому предприятия-участники предоставляют свою отчетность по РСБУ только в Росстат и дифференцированно. Имеющиеся показатели ЗАО «Коммерсантъ. Издательский дом», ЗАО «ТВ Сервис» (Ю) и ООО «7ТВ» («Disney») могут дать некое представление о финансовом положении непубличных организаций группы (см. Рис. 11, 12).

Рис. 9. Консолидированная выручка (Total Revenue) непубличных медиахолдингов в 2012 г. по МСФО (млн руб.)

Источник: сайты организаций.

Рис. 10. Консолидированная чистая прибыль/чистый убыток (Net Profit/Net Loss) непубличных медиахолдингов в 2012 г. по МСФО (млн руб.)

Источник: сайты организаций.

Рис. 11. Выручка ИД «Коммерсантъ», Ю и «Disney» в 2012 г. по РСБУ (млн руб.)

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

Рис. 12. Чистая прибыль/чистый убыток ИД «Коммерсантъ», Ю и «Disney» в 2012 г. по РСБУ (млн руб.)

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

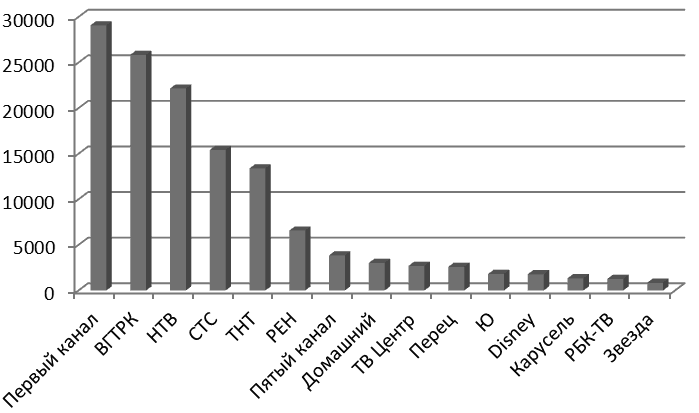

Что касается российской медиаиндустрии в целом, то наиболее понятным является финансовое положение эфирного телевидения, а именно федеральных каналов. Этот сегмент весьма компактен – его образуют всего 19 предприятий-вещателей, на которые, в свою очередь, приходятся 22 СМИ (решение ФАС и Роскомнадзора). Большинство вещателей контролируют 7 медиахолдингов. При этом федеральное телевидение является самой экономически мощной частью отрасли (на него приходится около 40 % объема рекламного рынка), в связи с чем этот сегмент отражает ключевые тенденции ее развития и, в частности, выглядит довольно репрезентативно для оценки уровня концентрации (см. Рис. 13, 14, 15, 16). Хотя следует признать, что эфирное телевидение, как правило, и является наиболее концентрированным сегментом медиарынка.

Важно отметить, что для расчета показателей CR3 (CR4), HHI и MOCDI в конкретном сегменте индустрии КФО медиахолдингов, большинство из которых относятся к российской «большой шестерке», не требуется, поскольку их консолидированная выручка включает доходы от разных видов деятельности[93]. Чтобы все исходные данные были максимально корректными, мы будем использовать только доступную индивидуальную отчетность телевизионных предприятий-вещателей перед Росстатом (нас интересует выручка по РСБУ). Для создания полной картины также имеет смысл отдельно рассчитать показатели концентрации для телевещателей без учета их принадлежности к холдингам, и отдельно – для самих холдингов (путем сложения выручек контролируемых телевещателей). Во втором случае все значения, естествено, будут существенно больше (см. Табл. 19). В целом же можно констатировать, что в сегменте федеральных телеканалов России уровень концентрации является высоким.

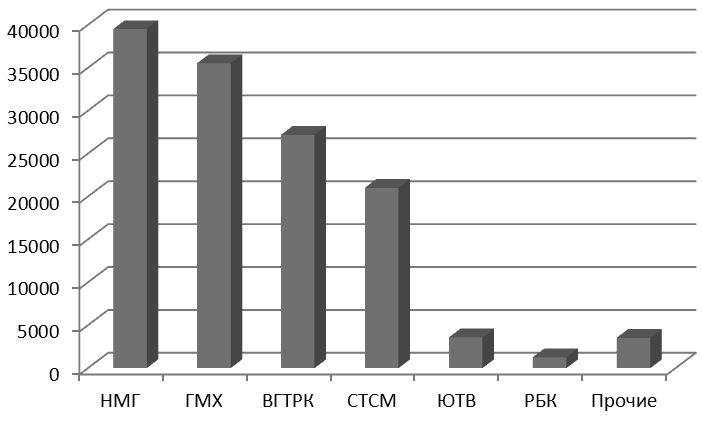

Рис. 13. Выручка федеральных телевещателей в 2012 г. по РСБУ (млн руб.)[94]

Рис. 14. Выручка медиахолдингов в сегменте федеральных телевещателей в 2012 г. по РСБУ (млн руб.)[95]

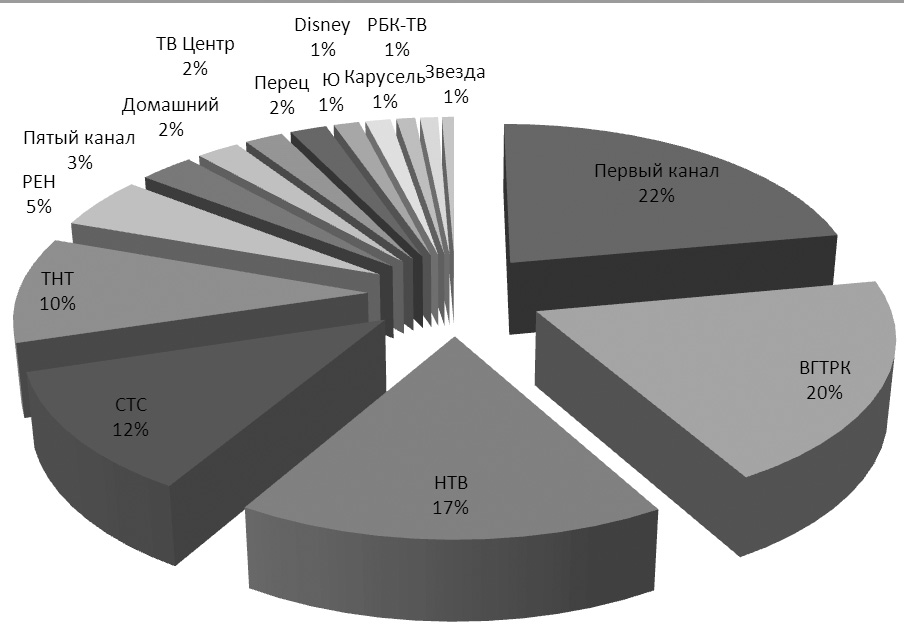

Рис. 15. Доли федеральных телевещателей в общей выручке по сегменту в 2012 г. по РСБУ

* Допущена вынужденная погрешность, т. к. отдельные данные по выручке телеканалов «Профмедиа ТВ» (ТВ3, MTV, 2Ч2) и «Мир» отсутствуют в базе ГМЦ Росстата.

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

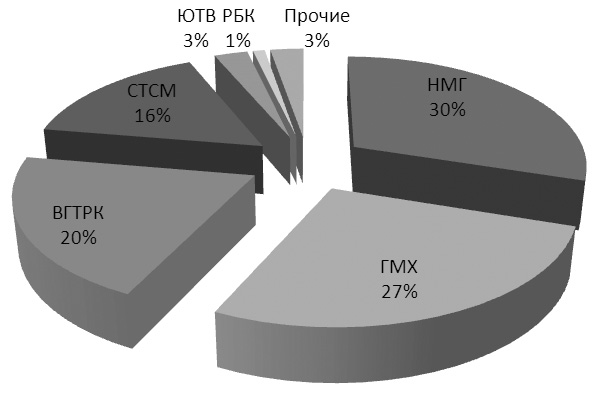

Рис. 16. Доли медиахолдингов в общей выручке сегмента федеральных телевещателей в 2012 г. по РСБУ

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

Таблица 19. Уровень концентрации в сегменте федеральных телевещателей России по четырем показателям (2012 г.)

Составлено по данным ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

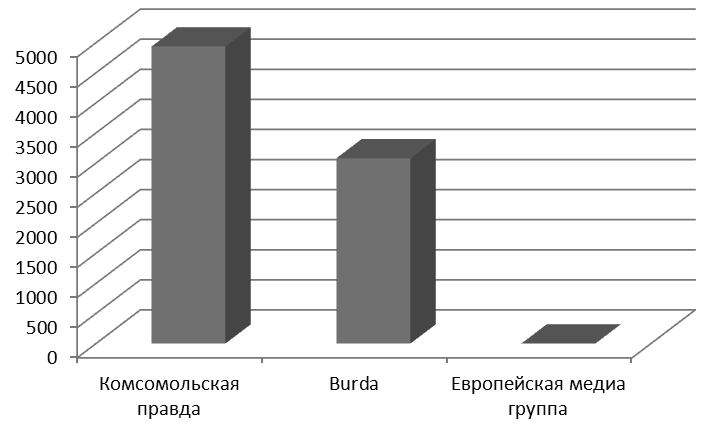

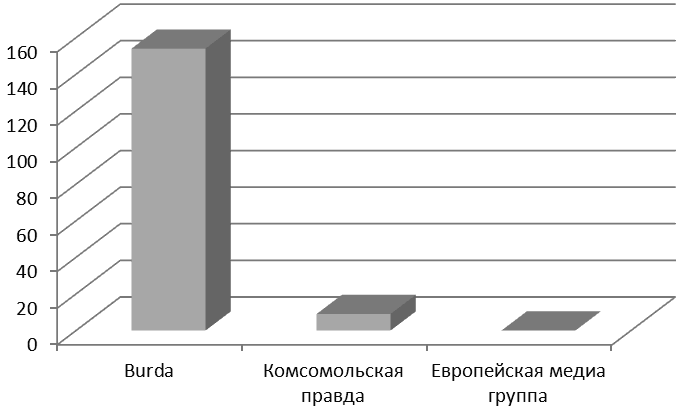

Что касается других частей российской медиаиндустрии, то расчет CR3 (CR4), HHI и MOCDI для них пока невозможен в силу известной статистической расплывчатости. Для того чтобы получить хоть какое-то представление о порядке финаснсовых показателей участников сегментов, имеет смысл сопоставить выручку и чистую прибыль их предприятий-лидеров. В случае с ЗАО «Издательский дом “Комсомольская правда”» и ЗАО «Издательский дом “Бурда”» все данные присутствуют в базе ГМЦ Росстата, однако ООО «Европейская медиа группа», по всей видимости, соответствующую отчетность в органы статистики просто не предоставляет (см. Рис. 17, 18). Таким образом, в открытом доступе вообще нет никаких сведений о финансовом положении крупнейшего радиохолдинга страны.

Рис. 17. Выручка лидеров отдельных сегментов отрасли в 2012 г. по РСБУ (млн руб.)[96]

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

Рис. 18. Чистая прибыль лидеров отдельных сегментов отрасли в 2012 г. по РСБУ (млн руб.)

* ООО «Европейская медиа группа» условно присвоено значение 0.

Источник: ГМЦ Росстата (Интегрум. Компании – http://companies.integrum.ru).

* * *Финансовые показатели российских медиахолдингов на данный момент пока не представляют собой системно обновляемый массив данных. Исключением являются только организации, представленные на биржевых площадках. Даже экономическое положение участников «большой шестерки» объединений СМИ приходится анализировать по довольно разрозненным источникам. Все это затрудняет и оценку уровня концентрации в отечественной медиаиндустрии. В случае с рынком федерального телевидения данная задача с определенной долей приблизительности результатов решаема, но, к сожалению, пока это не касается всех остальных сегментов отрасли и отрасли в целом.

§ 3. Тенденции развития медиахолдингов

Несмотря на довольно разные подходы к организации медиабизнеса, в развитии российских медиахолдингов и медиагрупп можно выделить ряд общих типологических черт. Прежде всего, это касается пространственных и стратегических направлений концентрации СМИ. Обращает на себя внимание характер освоения ведущими медиапредприятиями географического рынка, а также их инвестиционная активность в сфере новых технологий. И особое значение, конечно, имеют ключевые модели крупной собственности, сложившиеся на отечественном медиарынке.

Что касается пространственного направления концентрации, то в современной России отчетливо доминирует ее диагональный тип. По этой схеме уже сформировались три участника «большой шестерки» – «Газпром-Медиа Холдинг», «Национальная Медиа Группа» и «ПрофМедиа», и в том же ключе развиваются медиагруппа А. Усманова и ВГТРК. Правда, в случае с самыми крупными объединениями медиаактивов фактическая концентрация не обязательно подразумевает формальную консолидацию. Наиболее индикативным в этом контексте является развитие кластера медиасобственности АБ «Россия», который помимо НМГ также включает «СТС Media», ИД «Ньюс Медиа» и «Группу компаний “Видео Интернешнл”». Как указывалось выше, НМГ не выступает в качестве управляющей организации по отношению ко всем остальным фирмам. Таким образом, единого медиахолдинга у Ю. Ковальчука не существует и, следовательно, сам факт концентрации юридически трудно доказуем (см. Рис. 19). Нечто подобное наблюдается и в медиагруппе А. Усманова: «ЮТВ Медиа», как известно, формально не владеет телевизионными активами объединения, то есть получается, что официально созданная для управления СМИ фирма на самом деле существует как бы сама по себе. Напомним также, что у «ПрофМедиа» главная материнская организация – «Profmedia» – вообще вынесена за пределы России. Это осмысленное «рассеивание» активов вполне можно назвать трендом, поскольку прецеденты уже не единичны.

Универсальные объединения СМИ, охватывающие все основные сегменты отрасли, встречаются и среди игроков «второго эшелона» (например, РБК и «Медиахолдинг “Дождь”»). По мере увеличения количества медиаактивов переход к диагональному росту представляется вполне закономерным явлением. При этом в сегментах продолжает развиваться практически «чистая» горизонтальная концентрация СМИ в виде классических издательских цепей (ИД «Московский комсомолец», «Медиа3») и вещательных сетей («Европейская медиа группа», «Русская Медиагруппа») путем создания на местах аффилированных предприятий или заключения партнерских договоров с независимыми фирмами.

Рис. 19. Система медиаактивов АБ «Россия» в 2012 г.

Составлено по материалам СМИ.

Вертикальная концентрация как особая тенденция наблюдается, прежде всего, в эшелонах крупнейших объединений СМИ. Чаще всего это проявляется в приобретении предприятиями-вещателями наиболее значимых производителей контента (один из последних примеров – покупка «ТНТ-Телесеть» (ГМХ) студии «Comedy Club Production»). Такое формирование собственных генерирующих медиапродукт мощностей свидетельствует о движении в сторону еще более плотно интегрированных структур. Кроме того, все участники рынка так или иначе создают онлайновые версии своих офлайновых СМИ, рассчитывая тем самым сохранить или приумножить аудиторию и возможности для рекламного размещения. Вертикальное расширение медиабизнеса за счет запуска «родственных» интернет-проектов сегодня рассматривается как само собой разумеющееся и необходимое направление деятельности.

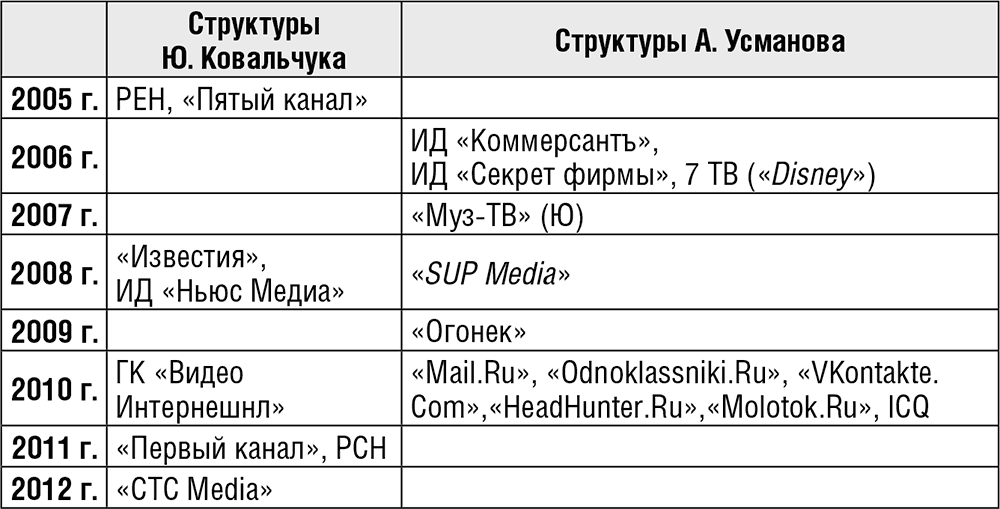

Со стратегическим вектором развития концентрации СМИ в России ситуация менее однозначна. С одной стороны, порой хаотичное разрастание медиасобственности в рамках не очевидно экономически целесообразных M&A-сделок (например, перепродажи «Редакции газеты “Известия”» между «ПрофМедиа», ГМХ и НМГ, покупка М. Прохоровым практически обанкротившегося РБК или создание априори дотационных медиапредприятий (например, «Медиагруппы “Звезда”») свидетельствуют о наличии пассивных тенденций. С другой стороны, опыт развития медиабизнеса Ю. Ковальчука или А. Усманова указывает на обратное: медиамагнаты приобретают наиболее привлекательные из имеющихся на рынке активы («CTC Media» и «Видео Интернешнл», «Mail.Ru» и «VKontakte»), тем самым радикально укрепляя и расширяя свои позиции в отрасли. Другими словами, активная стратегия с продуманным коммерческим содержанием тоже дает о себе знать, и этот подход сегодня уже можно считать довольно распространенным для отечественного медиарынка. Здесь обращает на себя внимание скорость, с которой формируются новые медийные объединения (см. Табл. 20).

Таблица 20. Хронология ключевых приобретений медиаактивов бизнес-структурами Ю. Ковальчука и А. Усманова[98]

Составлено по материалам СМИ.

С географической же точки зрения концентрация СМИ в России имеет ярко выраженную центростремительную направленность: большинство медиахолдингов и медиагрупп, имеющих СМИ общенационального охвата, базируются в столице страны. В частности, из 22-х федеральных телеканалов только один – «Пятый канал» – вещает из Санкт-Петербурга. В результате складывается любопытный феномен: федеральный медиарынок во многом идентичен московскому. Крупнейшие игроки, конечно, проявляют определенный интерес к региональным СМИ и местному рекламному потенциалу, однако аккумулирование основных медиаактивов именно в центре страны остается существенной проблемой – в России складывается крайне асимметричный медиарынок.

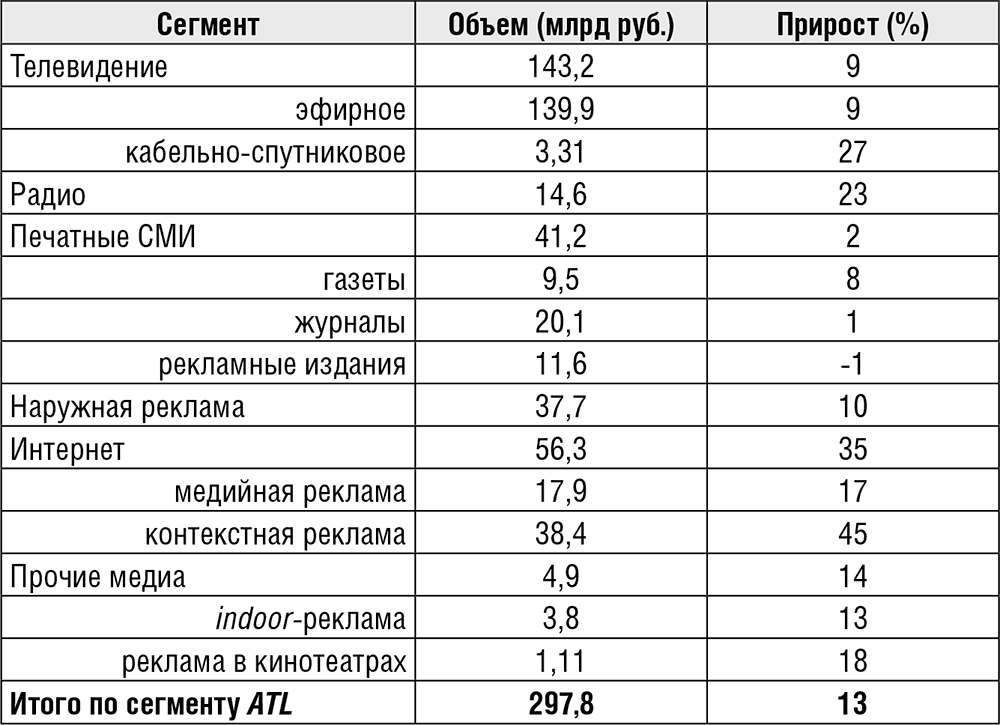

Диспропорциональность в географическом распределении ведущих игроков медиарынка естественно приводит к хронически неравномерному распределению доходов между центром и регионами. В итоге за пределами Москвы имеет место своего рода «порочный круг» невысокой капиталоемкости медиабизнеса. Достаточно сказать, что, например, все эфирное региональное телевидение России в 2012 г. заработало на рекламном размещении 31,5 млрд руб., что составило всего 22 % от общего объема сегмента (см. Табл. 21). Не удивительно, что в этих условиях региональные медиапредприятия неизбежно будут попадать в сферу влияния федеральных игроков, что уже отчетливо проявилось в рамках создания тех же теле- и радиосетей[99]. Кстати, и нынешнее структурирование медиарекламного рынка само по себе также является дополнительным стимулом для концентрации. Так, объективно не очень обнадеживающее положение печатных СМИ, «увядание» которых фиксируется как глобальный тренд, может привести к новому витку сосредоточения отдельных издательских домов под эгидой наиболее мощных универсальных медиахолдингов и медиагрупп.

Таблица 21. Медиарекламный рынок России в 2012 г. (сегмент ATL)

Источник: АКАР.

В условиях довольно разнообразной институционализации СМИ в современной России, безусловно, трудно было бы выделить какую-то унифицированную модель развития всех отечественных медиахолдингов. По крайней мере, очевидно, что на национальном медиарынке присутствуют крупная государственная, квазигосударственная (смешанная) и чисто коммерческая собственность. При этом так же очевидно, что весовое соотношение этих трех моделей не одинаково. Произошедшее в последние годы значительное перераспределение медиаактивов, обусловленное рядом объективных экономических и субъективных политических механизмов, уже привело к явной расстановке сил в пользу узкой «привилегированной» группы медиасобственников (прежде всего, в лице бенефициаров ГМХ и НМГ). Более того, ряд уже совершившихся, а также обсуждаемых в медиасообществе M&A-сделок[100] косвенно свидетельствует о новой перспективе – создании грандиозного по масштабам формального или неформального объединения СМИ, имеющего потенциал к абсолютному доминированию в отрасли (см. Приложение).

* * *Итак, в обозримом будущем концентрация останется детерминирующим элементом развития российских СМИ, а крупный медиабизнес будет приспосабливаться к главным векторам движения страны. В рамках же обозначенных тенденций можно предположить, что в среднесрочной перспективе на медиарынке страны будет господствовать именно диагонально растущий, по происхождению – диверсифицированный, по модели собственности – квазигосударственный, по внутренней организации – условно чистый, классический имущественный, но, скорее, непубличный холдинг (группа холдингов), сосредоточивший основные активы на столичном и общенациональном географическом рынке, постепенно меняющий стратегию развития с пассивной на активную под влиянием чисто коммерческих императивов, но в то же время стремящийся охватить все существующие аудиторные ниши, а также доступные коммуникационные платформы и в силу текущей политической целесообразности.

Заключение

Подводя итоги исследования, можно сказать, что большая часть поставленных задач с той или иной степенью успешности была решена. Как и ожидалось, ряд вопросов пока остался без ответов: медиаэкономика как научная дисциплина всегда требует конкретных количественных данных. В то же время надо признать, что за последние годы наши представления о происходящем в медиаиндустрии России существенно расширились. Что же касается самого феномена концентрации СМИ, то очевидно, что этот сложный и многоаспектный процесс требует постоянного изучения, причем как на уровне страны в целом, так и на уровне отдельных субъектов федерации.

Поскольку в разделах работы содержатся ее основные выводы, имеет смысл вкратце обозначить видимые векторы дальнейшего исследования проблемы. Мы выяснили, что расчет показателей CR3 (CR4), HHI и MOCDI для российской медиаиндустрии на данный момент возможен лишь в частных случаях. Оценить уровень концентрации в соответствии с принятыми шкалами по отрасли в целом, а также в большинстве ее сегментов не удается из-за объективных препятствий. На наш взгляд, три имеющихся в научном арсенале индекса не учитывают всей сложности этой отрасли, являющейся также социальным, культурным и политическим институтом. Финансовые показатели предприятий, очевидно важные с экономической точки зрения, не могут дать представления об интегральном значении того или иного объединения СМИ для общества. Поэтому не менее значимым показателем для оценки уровня концентрации является объем аудиторий, аккумулируемый медиахолдингами. Свою роль играет и количество контролируемых ими СМИ, поскольку от этого зависит и рыночное разнообразие, и плюрализм повестки дня.

В связи с этим нам представляется необходимым двигаться в направлении создания универсального, синергетического инструмента измерения уровня концентрации. Эта научно-методологическая задача достаточно сложна, поскольку при расчете такого индекса должны коррелироваться совершенно разные показатели, каждый из которых является важным (выручка, аудитория, количество СМИ), а также потребуется новая специальная шкала, принципиально отличающаяся от всех существующих. Кроме того, при изучении российской медиаиндустрии в среднесрочной перспективе, скорее всего, останутся проблемы с релевантными статистическими сведениями. Но все же разработка нового индекса концентрации СМИ в будущем может иметь не только теоретическое, но и прикладное значение, прежде всего, в сфере отраслевого и антимонопольного законодательства.

Литература

На русском языке:

Андрунас Е. Ч. Информационная элита: корпорации и рынок новостей. – М.: Изд-во Моск. ун-та, 1992.

Багдикян Б. Монополия средств информации. – М.: Прогресс, 1987.

Беглов С. И. Монополии слова. – М.: Мысль, 1972.

Беглов С. И. Четвертая власть: британская модель. – М.: Изд-во Моск. ун-та, 2002.

Блинова О. Н. Медиа-империи России. На службе государства и олигархии. – М.: Центр политической информации, 2001.

Вартанова Е. Л. Медиаэкономика зарубежных стран. – М.: Аспект Пресс, 2003.

Вартанова Е. Л. Постсоветские трансформации российских СМИ и журналистики. – М.: МедиаМир, 2013.

Вартанова Е. Л., Смирнов С. С. Российские СМИ после социализма: политика vs потребление // Вестн. Моск. ун-та. Сер. 10, Журналистика. – 2009. – № 1.

Вартанова Е. Л. Смирнов С. С. СМИ России как индустрия развлечений // Экономика и менеджмент СМИ. Ежегодник 2008. – М.: МедиаМир, 2009.

Вороненкова Г. Ф. Путь длиною в пять столетий: от рукописного листка до информационного общества (национальное своеобразие средств массовой информации Германии). – М.: Языки русской культуры, 1999.

Гайдар Е. Т. Гибель империи. Уроки для современной России. [Электронный ресурс]. – Режим доступа: http://modernlib.ru/books/gaydar_egor_timurovich/gibel_imperii/read/.

Гляйссберг Г. О концентрации печати и манипулировании общественным мнением. – М.: Прогресс, 1974.

Гуревич С. М. Экономика отечественных СМИ. – М.: Аспект Пресс, 2009.

Гуревич С. М. От издательского дома – к медиахолдингу. [Электронный ресурс]. – Режим доступа: http://www.mediascope.ru/?id_menu=2&id_menu_item=2&id_object=4&id_item=404.

Засурский И.И. Реконструкция России. Масс-медиа и политика в 90-е. – М.: Изд-во Моск. ун-та, 2001.

Засурский Я. Н. Искушение свободой. Российская журналистика 1990–2004. – М.: Изд-во Моск ун-та, 2005.

Землянова Л. М. Зарубежная коммуникативистика в преддверии информационного общества (толковый словарь терминов и концепций). – М.: Изд-во Моск. ун-та, 1999.

Иваницкий В. Л. Модернизация журналистики: методологический этюд. – М.: Изд-во Моск. ун-та, 2010.

Интернет в России: состояние, тенденции и перспективы развития. Отраслевой доклад. [Электронный ресурс]. – Режим доступа: http://www.fapmc.ru/rospechat/activities/reports/2013/internet_in_Russia.html.

Качкаева А. Г. Российские средства массовой информации, власть и капитал: к вопросу о концентрации СМИ в России. – М.: Центр «Право и СМИ», 1999.

Кирия И. В. Телевидение и Интернет Франции на пути к информационному обществу. – М.: Изд-во Моск. ун-та, 2005.

Любимов Б. И. Общественное вещание: британская модель. – М.: ВК, 2006.

Макеенко М. И. Ежедневная печать: американский опыт конца ХХ столетия. – М.: Изд-во Моск. ун-та, 2004.

Макеенко М. И. Радиовещание и телевидение США в новом столетии: структура, экономика, стратегии. – М.: Изд-во Моск. ун-та, 2010.

Макеенко М. И., Смирнов С. С. Тенденции развития корпоративного управления в ведущих медиакомпаниях России // Вестн. Моск. ун-та. Сер. 10, Журналистика. – 2009. – № 1.