Полная версия

Полная версияМедиахолдинги России. Национальный опыт концентрации СМИ

Самой же существенной трудностью является то обстоятельство, что термины холдинг и холдинговые отношения просто не имеют в законодательстве адекватной универсальной трактовки. Единственным документом, в котором предпринята попытка системного регулирования холдингов, является «Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества», утвержденное Указом Президента РФ (1992) «О мерах по реализации промышленной политики при приватизации государственных предприятий». В данном нормативном акте холдинговой компанией признается предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

Однако следует отметить определенную «дефектность» данного определения холдинговой организации, что не позволяет использовать его в качестве базового нормативного определения. Во-первых, Временное положение распространяет свое действие только в отношении холдинговых организаций, созданных при преобразовании государственных предприятий в акционерные общества, доля капитала которых, находящаяся в государственной собственности на момент создания общества, превышала 25 %. Соответственно, представляется юридически некорректным использование содержащихся в данном узкоспециальном нормативном акте понятий и определений в качестве общеупотребительных, т. е. в отношении иных предпринимательских объединений. Во-вторых, приведенное определение холдинговой организации учитывает только одну из форм экономического влияния головного предприятия на деятельность подконтрольных предприятий – контрольное участие в уставном капитале. Однако в современной практике распространение получили также договорные холдинги, в которых решающее влияние головной организации на деятельность иных участников холдинга основывается на заключенном договоре. Кроме того, нормы данного правового акта отдельными Указами Президента не распространяются на многие крупные холдинги, формально подпадающие под действие Временного положения. Также в связи с давним сроком его принятия (еще до введения в действие 1 части Гражданского кодекса РФ), а также с высоким динамизмом изменения рыночных отношений в последнее десятилетие, многие нормы указанного документа пришли в противоречие с более поздним законодательством и утратили силу.

Около трех лет в Федеральном собрании РФ обсуждался проект закона «О холдингах». Принятый Государственной Думой еще в декабре 1999 г. и одобренный Советом Федерации в июле 2000 г., он был отклонен Президентом РФ в июле 2001 г. с формулировкой, что при его разработке четко не были определены экономическая и юридическая цели создания и регламентации деятельности такого образования, как холдинг, в результате чего законопроект содержит большое количество неясных положений, применение которых затруднено, а отдельные положения противоречат ГК РФ и другим федеральным законам (в частности, одним из противоречий ГК было положение законопроекта о возможности создания дочерних структур в организационно-правовой форме товариществ).

В октябре 2001 г. была создана согласительная комиссия, но и в ее редакции, уже с учетом предложений главы государства, закон был отклонен в феврале 2002 г. В июне 2002 г. Государственная Дума сняла проект закона «О холдингах» с повторного рассмотрения. Законопроект, по оценке разработчиков, носил рамочный характер или был «сырым» документом, слишком общим, отсылочным, не имеющим механизмов реализации многих содержащихся в нем положений (в последней редакции проекта было всего 12 статей). В законопроекте совсем не затрагивались вопросы взаимоотношений холдингов с антимонопольными и налоговыми органами, не рассматривались аспекты внутренних взаимоотношений в холдинге, не было уделено внимания вопросам корпоративного управления и корпоративного контроля в этом предпринимательском объединении.

Следует заметить, что собственники и менеджеры холдингов, многие из которых являются известными предпринимателями и политиками, имеющими определенное влияние на законодательные органы, активно не инициировали принятие закона «О холдингах». В принятии закона, казалось бы, должно быть больше других заинтересовано государство, чтобы оградить потенциально слабых участников имущественного оборота и обеспечить наполняемость бюджета за счет крупных холдинговых структур. Однако пока существенных продвижений в этом вопросе не наблюдается.

На данный момент частично холдинговые отношения регулируются Гражданским кодексом РФ (ст. 105, 106) и Налоговым кодексом РФ (ст. 20, 40, 251). Холдинговым объединениям также посвящены отдельные нормы федеральных законов «О защите конкуренции» (2006) и «О финансово-промышленных группах» (1995). Холдинги упоминаются в законе «Об акционерных обществах» (1995), в законе «О несостоятельности (банкротстве)» (2002) и в законе «О рынке ценных бумаг» (1996). Правовую основу образования холдингов с участием государства или муниципальных образований создают законы «О приватизации государственного и муниципального имущества» (2001) и «О государственных и муниципальных унитарных предприятиях» (2002). Наиболее проработанным считается закон «О банках и банковской деятельности» (1990), однако он касается только банковских холдингов. Правовое обеспечение холдингов осуществляется также рядом Указов Президента РФ и Постановлений Правительства РФ. Но в массе своей они носят ведомственный характер и зачастую касаются только процедурных вопросов. Если говорить о медиахолдингах, то закон «О средствах массовой информации» (1991) оставляет их деятельность без внимания.

Важно отметить, что отсутствие универсального правового регулирования холдингов, в конечном счете, не является фактором, запрещающим или даже ограничивающим осуществление предпринимательской деятельности в холдинговой форме. Но это осложняет правоприменительную практику, затрудняет защиту интересов государства, кредиторов, акционеров дочерних обществ. Так, совсем непонятно положение объединений, состоящих одновременно из российских и зарубежных юридических лиц. В целом, экономисты сходятся во мнении, что «законодательство в области регулирования холдингов отстает от предпринимательской практики, требующей системности, конкретики, наличия в нормативных документах норм прямого действия, содержащих механизмы их реализации»[29].

Отдельная проблема существует при отраслевой идентификации холдинговых структур. С одной стороны, в ОКВЭД имеются коды, соответствующие данному виду деятельности. В частности, Раздел J. «Финансовое посредничество» содержит код 65.23.5 «Деятельность холдинг-компаний в области финансового посредничества», а Раздел К. «Операции с недвижимым имуществом, аренда и предоставлением услуг» – код 74.15.2 «Деятельность по управлению холдинг-компаниями». Другими словами, согласно классификатору, нормативная база для «маркировки» холдингов все же существует. Однако, с другой стороны, холдинговые по своей сути организации совершенно не обязаны выбирать именно их в момент регистрации юридического лица. Таким образом, можно констатировать и наличие почвы для статистических лакун в сфере деятельности российских холдингов. Ситуацию же с медиахолдингами имеющиеся в ОКВЭД коды прояснить не могут вообще. Формулировка «Деятельность по управлению холдинговыми медиапредприятиями» в классификаторе отсутствует. То есть даже в том случае, если некая крупная медийная организация идентифицируется по коду 74.15.2, с его помощью нельзя будет установить, что данная организация имеет отношение именно к медиаиндустрии.

Таким образом, поскольку имеющиеся реалии до конца не признаны юридически, слово холдинг в России сегодня может использоваться, скорее, как часть названия организации (ее имени собственного), но никак не указывает на экономико-правовой статус агента и его правосубъектность (равно как и термины компания, корпорация и концерн). Что же касается медиахолдингов/квазимедиахолдингов, то идентификация подобного рода предпринимательских структур требует отдельной юридической проработки с точки зрения как отраслевого (медийного), так и антимонопольного законодательства.

* * *На данный момент на медиарынке России сложились предпринимательские объединения, обладающие чертами холдингов – либо имущественных, либо договорных. Несмотря на иногда сложную структуру собственности, участие зарубежных юридических лиц и другие формальные тонкости, эти организации в основном ведут свою экономическую деятельность по модели чистого интегрированного классического холдинга. Главный же пробел заключается в том, что существующие де-факто предприятия де-юре не признаны таковыми и их правовое положение не ясно в полной мере. В этом контексте даже все политэкономические особенности средств массовой информации имеют второстепенное значение. И базовый вопрос о корректности использования термина медиахолдинг в России пока остается открытым.

Глава 2. Факторы развития концентрации СМИ в России

§ 1. Экономический базис концентрации СМИ

Современный медиарынок в России начал формироваться одновременно с рынком как таковым. В январе 1992 г. Правительство РФ объявило о начале радикальных экономических реформ, вошедших в историю под названием «шоковая терапия». Суть реформ сводилась к следующим ключевым пунктам: отказу от регулирования цен, приватизации госсобственности, либерализации внешней торговли и сокращению социальных расходов бюджета. Переход к рыночным отношениям, безусловно, оказался болезненным процессом для широких масс населения страны, прежде всего, в силу гиперинфляции и роста безработицы в первой половине 1990-х гг. Консервативные экономисты традиционно критикуют кабинет министров, возглавляемый Е. Гайдаром (сторонников Чикагской экономической школы), за непродуманность действий и их экспериментаторский характер, либеральные сходятся во мнении, что авторы «шоковой терапии» фактически спасли страну от разрухи и голода после полного коллапса административно-командной системы хозяйствования.

Впрочем, необходимость экономических реформ на постсоветском пространстве как таковая не оспаривается никем. Сам Е. Гайдар давал такую формулу краха плановой социалистической экономики: «В 1985–1986 гг. цены на ресурсы, от которых зависел бюджет Советского Союза, его внешнеторговый баланс, стабильность потребительского рынка, возможность закупать десятки миллионов тонн зерна в год, способность обслуживать внешний долг, финансировать армию и ВПК, упали в несколько раз. Это не было причиной краха социалистической системы. Он был предопределен базовыми характеристиками советской экономико-политической системы: сформированные в конце 1920 – начале 1930-х годов институты были слишком ригидными, не позволяли стране адаптироваться к вызовам мирового развития конца XX в. Наследие социалистической индустриализации, аномальная оборонная нагрузка, тяжелый кризис сельского хозяйства, неконкурентоспособность обрабатывающих отраслей делали крушение режима неизбежным. В 1970 – начале 1980-х годов эти проблемы можно было регулировать за счет высоких нефтяных цен. Но это недостаточно надежный фундамент для того, чтобы сохранить последнюю империю»[30].

Путь экономических реформ в России в итоге оказался непредсказуемым и для государства, и для всех участников хозяйственных отношений. Демонтаж социалистической системы хозяйствования и насаждение капиталистической породили массу острых проблем. Сжатие реальной денежной массы, хаотичная приватизация, спад производства, криминализация бизнеса и падение уровня жизни населения в целом явились серьезными вызовами для развития страны. Первые позитивные результаты «перехода к рынку» стали ощутимы для экономики в целом только в 1999-2000 гг. Однако следует признать, что экономическая модель современной России так или иначе базируется на тех кардинальных изменениях, которые были осуществлены в первые годы существования нового государства. Критики, правда, отмечают, что нынешняя система является по своей сути не рыночной, а скорее «квазирыночной», поскольку сочетает монетаристские подходы с высоким удельным весом государства в экономике. Так называемая «сырьевая рента» – наследие советских времен – осталась главным залогом стабильности России и в настоящее время, что несет в себе высокие риски из-за волатильности мировых цен на экспортируемые энергоносители. При этом высокие технологии страной в основном импортируются, а коррупционная составляющая объективно мешает комплексной модернизации страны.

Практика показывает, что развитие медиаэкономики идет рука об руку с общим развитием экономики страны: чем выше уровень развития национального рынка в целом, тем выше уровень развития национального медиарынка. И де-юре и де-факто в начале 1990-х гг. российские СМИ становятся самостоятельной частью экономики. Характеризуя процесс их коммерциализации, С. М. Гуревич констатирует: «Отечественные средства массовой информации идут по тому же пути, который давно прошли зарубежные СМИ в экономически развитых странах Запада. Подавляющее большинство редакций наших СМИ стали предприятиями, деятельность которых определяется законами рынка и нацелена на получение прибыли и обеспечение экономической самостоятельности»[31]. Но резкий переход в новую реальность стал для СМИ тяжелым испытанием – «свобода оказалась голодной». Оказавшиеся в условиях самофинансирования редакционные коллективы были вынуждены с нуля осваивать неведомые правила медиабизнеса. А стихийно утвердившиеся с 1992 г. несовершенные, а порой просто парадоксальные правила отечественного капитализма во многом определили то, что в России сложился специфический – слабый и разбалансированный – медиарынок. По большому счету, в экономической истории российских СМИ можно выделить три периода: с 1992 по 1998 гг., с 1999 по 2008 гг., с 2009 г. по настоящее время.

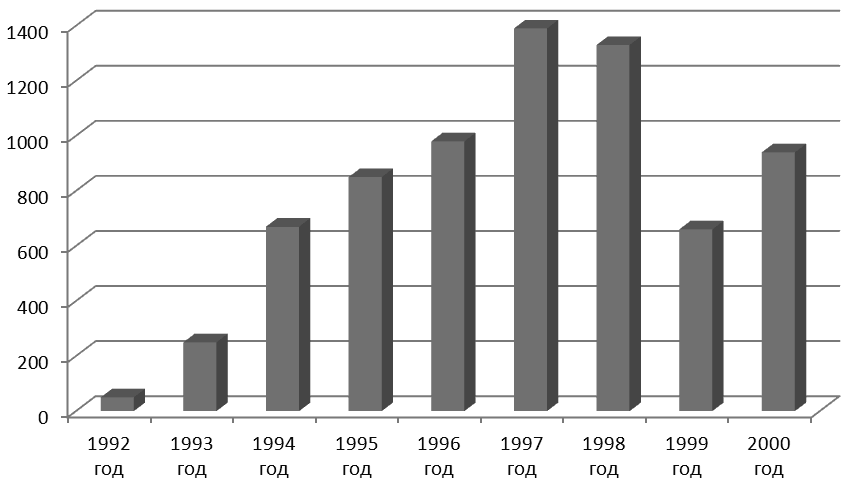

Первый период (1992 – 1998 гг.) объективно оказался самым сложным. Главная проблема заключалась в том, что уже конкурирующие между собой СМИ в большинстве своем еще не могли выйти на самоокупаемость и тем более не были способны приносить прибыль. Формирование эффективной рыночной медиаиндустрии в новой России на начальном этапе затруднялось важнейшим обстоятельством – неразвитостью рекламной отрасли. Это объяснялось затяжным хроническим кризисом всей национальной экономики и, прежде всего, низким платежеспособным спросом на товары и услуги. Несмотря на формально положительную пятилетнюю динамику, абсолютные показатели рекламного рынка России были ничтожно малы (см. Рис. 2). Так, в пиковом 1997 г. он достиг отметки в 1 млрд 390 млн долл., что составляло на тот момент примерно 1/150 рекламного рынка США.

Рис. 2. Динамика развития медиарекламного рынка России в 1992–2000 гг. (млн долл.)[32]

Источник: АЦВИ.

В этом контексте В. Л. Иваницкий обращает внимание на негативную трансформацию российского медиарынка: «Примерно с 1992 г. подавляющее большинство фирм массмедиа начинают работать в оппортунистическом ключе. Их совокупность начинает формировать де-факто специфическую отрасль СМИ, основанную на идеологии оппортунизма, нацеленную на извлечение быстрых денег за счет введения в заблуждение как рекламодателя, так и своей аудитории»[33]. Речь, в частности, идет о сомнительных неформальных источниках дохода в виде адверториала («джинсы́»), «слива» компроматов и даже шантажа («гринмейла»). Вводимые государством с начала 1990-х гг. фискальные льготы для предприятий, выпускающих СМИ (в т. ч. минимальные таможенные пошлины на импорт оборудования и сырья), отчасти смягчали сложную ситуацию, но не могли изменить ее в корне, поскольку не решали проблему отсутствия оборотных средств. Бюджетные ассигнования официально предназначались только тем СМИ, которые находились в государственной собственности. А кризис августа 1998 г. (объявленный Правительством РФ дефолт), спровоцировавший обвал и без того неразвитого рекламного рынка, дополнительно усугубил экономическое положение всех коммерческих медиапредприятий.

Таким образом, с начала 1990-х гг. отечественным СМИ был необходим рыночный импульс для дальнейшего движения вперед. Этим импульсом могло стать только появление на медиарынке новых экономических агентов, готовых взять на себя роль собственников СМИ и тем самым укрепить всю национальную медиасистему своими инвестициями. Круг этих потенциальных инвесторов был довольно узок. Спонтанная и не всегда юридически бесспорная приватизация государственной собственности в период с 1992 по 1996 гг. привела к образованию немногочисленной группы крупных предпринимателей, взявших под контроль самые доходные сектора экономики (топливно-энергетический комплекс, металлургию, банковское дело). Эти агенты влияния сформировали в России такой экономический феномен как финансово-промышленная группа (ФПГ).

Новой реалии даже было дано юридическое определение: «ФПГ – это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест»[34]. Ограниченность числа экономических структур, имеющих возможность вести деятельность на медиарынке, привела к тому, что под их влияние попало множество нуждающихся в финансовой помощи медиапредприятий. Так были созданы все предпосылки для начала концентрации отечественных СМИ.

Концентрация СМИ в России оказалась весьма быстротечным явлением, поскольку диверсификация финансово-промышленного капитала во многих случаях являлась единственным шансом для выживания редакционных коллективов. И несправедливо было бы утверждать, что процесс закрепления ФПГ на медиарынке имел насильственный характер. Важно при этом отметить, что изначально медиабизнес рассматривался новыми собственниками не как самостоятельный, а скорее как дополнительный «инструмент» ведения К°-бизнеса – его информационное сопровождение. В целом зарождающаяся отечественная медиаиндустрия полностью отразила все особенности первоначальной стадии накопления капитала. Е. Л. Вартанова дает происходящему в то время такое определение: «В начале 1990-х влиятельные игроки национальной экономики ‹…› создали основу такого специфического постсоветского явления, как «медийно-индустриальный комплекс», сформированного несколькими влиятельными кланами, которые были интегрированы в новую политическую и бизнес-элиту».[35] Это сложное сочетание вскоре получит наименование российская олигархия[36]. Собственно на медиарынке России в первый период его развития наибольшую роль сыграли три «олигарха» – В. Гусинский («Группа Мост»[37]), Б. Березовский («ЛогоВАЗ»[38]) и В. Потанин («Интеррос»[39]).

Важно отметить, что владельцы крупных ФПГ по-разному осваивали новую сферу деятельности. Так, В. Гусинский практически все свои СМИ создавал с нуля, в то время как Б. Березовский и В. Потанин чаще предпочитали приобретать уже существующие. Кроме того, «Группа Мост» стала первой ФПГ новой России, объединившей контролируемые СМИ под эгидой специально созданной управляющей организации. Именно учреждение в 1997 г. ЗАО «Медиа-Мост» является формальной точкой отсчета в истории российских медиахолдингов. Тем же путем пошел «Интеррос»: в 1998 г. было учреждено ЗАО «ПрофМедиа». СМИ «ЛогоВАЗа», напротив, так и не были собраны в холдинг и всегда представляли собой сложноорганизованную медиагруппу, контролируемую Б. Березовским и его партнером Б. Патаркацишивили. Различия есть и в схемах привлечения средств для развития медиабизнеса: В. Гусинский брал для «Медиа-Моста» банковские кредиты, выдаваемые под гарантии государственной топливно-энергетической монополии «Газпром»; «ЛогоВАЗ» и «Интеррос», по большому счету, сами инвестировали в свои медиапроекты. При этом только Б. Березовский однажды организовал небольшой совместный проект с иностранным партнером – «News Corporation» Р. Мердока[40]. Ниже мы приведем список медиаактивов, находящихся в собственности трех ФПГ к концу 1990-х гг.:

• «Медиа-Мост» контролировал эфирные телеканалы НТВ (c международной версией «NTV International») и ТНТ, оператора спутникового телевидения «НТВ Плюс», имеющего собственный пакет неэфирных телеканалов («НТВ-Плюс. Футбол», «НТВ Плюс. Спорт», «НТВ-Плюс. Наше кино», «НТВ-Плюс. Детский мир» и пр.), газету «Сегодня», журналы «Итоги» (издавался совместно с «Newsweek»), «Семь дней» и «Караван историй», радиостанции «Эхо Москвы», «Деловая волна», «До-радио» и «Спорт-FM»[41], киностудии «НТВ-Кино» и «НТВ-Профит», кинотеатр «Октябрь», онлайновое издание «Ntv.ru»[42].

• Медиагруппа Б. Березовского контролировала эфирные телеканалы ОРТ[43] и ТВ-6 (МНВК)[44], газеты «Коммерсантъ» (с приложениями), «Коммерсантъ. Украина», «Независимая газета» и «Новые Известия», журналы «Коммерсантъ. Власть», «Коммерсантъ. Деньги», «Коммерсантъ. Weekend», «Коммерсантъ. Первый. Рейтинг», «Огонек», «Автопилот», «Домовой»[45], радиостанции «Наше радио» и «Ultra», рекординговую фирму «Real Records».

• «ПрофМедиа» контролировал газеты «Известия», «Комсомольская правда», «Советский спорт», «Экспресс-Газета», «Антенна», «Русский телеграф»[46], долю в журнале «Эксперт».

Безусловно, в 1990-е гг. на медиарынке России действовали и другие ФПГ. В частности, НК «Лукойл» В. Алекперова с 1995 г. выступала соинвестором «Русской Медиагруппы», АФК «Система» В. Евтушенкова в 1998 г. создала холдинг «Система Масс-Медиа», в том же году «Газпром» учредил «Газпром-Медиа». Формировались и первые независимые от ФПГ медиахолдинги: ИД «Московский Комсомолец», ИД «Издательский дом Родионова», ИД «За рулем», РБК и пр. Определенную роль на медиарынке играло государство в лице Правительства России. Его самым крупным медиаактивом являлась «Всероссийская государственная телевизионная и радиовещательная компания» (ВГТРК). Свою медиагруппу, включавшую и общероссийские СМИ[47], формировало Правительство Москвы, возглавляемое Ю. Лужковым.

В 1990-е гг. в России также появились первые иностранные медиаинвесторы. Так, еще в 1992 г. группа нидерландских бизнесменов во главе с Д. Сауэром основала ИД «Independent Media», а нидерландская «Trader Classified Media» – ИД «Пронто-Москва». В 1994 г. свое подразделение в России открыл германский «Heinrich Bauer Verlagsgruppe» (ИД «Бауэр Россия»), в 1995 г. – «Hubert Burda Media» (ИД «Бурда») и французский «Hachette Filipacchi Medias» (ИД «Ашетт Филипаки Шкулев»), в 1998 г. – американский «Conde Nast» (ИД «Конде Наст Россия»). Но высокие риски нестабильной экономики сильно тормозили экспансию зарубежного капитала на отечественный медиарынок, и в целом его присутствие не являлось здесь определяющим драйвером.

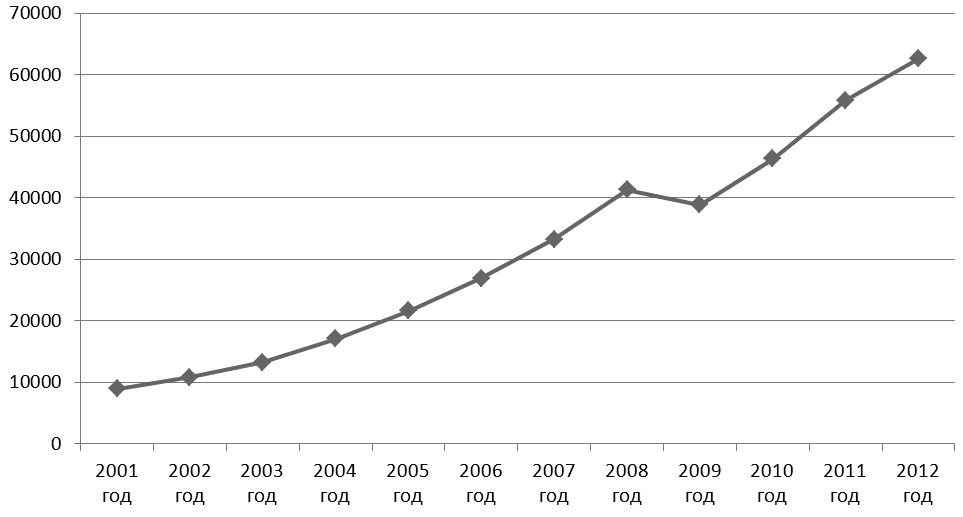

Второй период (1999 – 2008 гг.) оказался для СМИ наиболее успешным, чему поспособствовала благоприятная макроэкономическая конъюнктура. У национального дефолта 1998 г. был положительный эффект – в России началось «импортозамещение». Падение рубля повысило цены на ввозимые из-за рубежа товары, что стимулировало спрос на отечественную продукцию и, следовательно, ее производство. В целом, уже спустя год после финансового обвала его последствия ощущались мало: в экономике России начался этап стабилизации, а затем и уверенного развития (см. Рис. 3). Рост валового внутреннего продукта, дохода на душу населения и потребительских расходов в «нулевые-благословенные», безусловно, во многом объяснялся резким повышением мировых цен на энергоносители. Достаточно сказать, что если в 1998 г. баррель нефти марки Urals стоил 8 долл., то в 2008 г. его цена достигла 95 долл. А топливно-энергетический комплекс обеспечивает почти треть ВВП России и около 40 % всех поступлений в бюджет.

Рис. 3. Динамика роста ВВП России в 2001–2012 гг. (млрд руб., в текущих ценах)

Источник: Росстат.

Эффект «прилива, поднявшего все лодки» ощутили многие отрасли российской экономики, в том числе ключевая для СМИ индустрия рекламы. Опережая по темпам роста (до 30 % в год) ВВП страны, рекламный рынок России вышел по динамике развития в европейские лидеры (см. Рис. 4). Рост платежеспособного спроса населения, формирование среднего класса и «потребительский бум» 2000-х гг. создали для этого все необходимые условия. В пиковом 2008 г. рекламный рынок по сегментам ATL и BTL достиг отметки в 257,2 млрд руб. (около 10 млрд долл. по тогдашнему курсу). Таким образом, за десять лет он увеличился почти в десять раз, что вызывало обоснованный оптимизм у всех заинтересованных сторон.