Полная версия:

Диалектика капитала. К марксовой критике политической экономии. Процесс производства капитала. Том 1. Книга 2

Определяя в этой связи сущностные формы капитала, К. Маркс писал: «Итак, часть капитала, которая превращается в средства производства, т. е. в сырой материал, вспомогательные материалы и средства труда, в процессе производства не изменяют величины своей стоимости. Поэтому я называю ее постоянной частью капитала, или, короче, постоянным капиталом.

Напротив, та часть капитала, которая превращена в рабочую силу, в процессе производства изменяет свою стоимость. Она воспроизводит свой собственный эквивалент и сверх того избыток, прибавочную стоимость, которая, в свою очередь, может изменяться, быть больше или меньше. Из постоянной величины эта часть капитала непрерывно превращается в переменную. Поэтому я называю ее переменной частью капитала, короче, переменным капиталом. Те самые составные части капитала, которые с точки зрения процесса труда различаются как объективные и субъективные факторы, как средства производства и рабочая сила, с точки зрения увеличения стоимости различаются как постоянный и переменный капитал (выделение наше – Н.С.)»[346].

Согласно К. Марксу, нужно иметь в виду, что понятие постоянного капитала вовсе не исключают революции в стоимости его составных частей. Предположим, что один фунт хлопка стоит сегодня, например, 6 пенсов, а завтра вследствие неурожая этого хлопка цена его повышается до 1 шиллинга. В результате прежний хлопок, который продолжают выращивать, куплен по стоимости 6 пенсов, но он присоединяет теперь к стоимости известного продукта часть ее в 1 шиллинг. Соответственно перепряденный хлопок, обращающийся на рынке в виде пряжи, присоединяет к данному продукту величину стоимости, тоже вдвое большую, чем его первоначальная стоимость. Как видим, эти изменения стоимости никак не связаны с возрастанием стоимости хлопка в самом процессе прядения. В самом деле, если бы старый хлопок еще не вступил в процесс труда, то его можно было бы продать теперь по 1 шиллингу, вместо 6 пенсов. И наоборот, чем меньшее число процессов труда он прошел, тем более очевидней становится такой результат. «Поэтому правило спекуляции таково: при подобных революциях в стоимости спекулировать на сыром материале в его наименее обрабатываемой форме, т. е. скорее на пряже, чем на ткани, и скорее на хлопке, чем на пряже. Изменение стоимости возникает здесь в том процессе, в котором производится хлопок, а не в том процессе, в котором он функционирует как средство производства и, следовательно, как постоянный капитал. Хотя стоимость товара определяется количеством содержащегося в нем труда, но само это количество определяется общественным путем. Если изменяется рабочее время, общественно необходимое для производства товара, – а одно и то же количество хлопка, например, при неблагоприятных условиях представляет большее количество труда, чем при благоприятных, – то это оказывает обратное действие на старый товар, который всегда играет роль только отдельного экземпляра своего рода, стоимость которого всегда измеряется общественно необходимым трудом, стало быть, всегда измеряется трудом, необходимым при существующих в данное время общественных условиях»[347].

Кроме того, подобно стоимости сырого материала может измениться также и стоимость средств труда (машин и т. д.), уже функционирующих в процессе труда, а потому и та доля стоимости, которую они передают продукту. Например, если вследствие нового изобретения машины данного рода, которая может быть воспроизведена с меньшей затратой труда, то старые машины более или менее обесцениваются и потому переносят на продукт относительно меньшую стоимость. Но и в этом случае изменение стоимости возникает вне того процесса труда, в котором машина функционирует как средство труда. В этом процессе она никогда не передает стоимости большей, чем та, которой эта машина обладает независимо от данного процесса.

Отсюда следует вывод, согласно которому «подобно тому как изменение в стоимости средств производства, хотя оно и оказывает свое отраженное действие уже после вступления их в процесс производства, не изменяет их характера как постоянного капитала, точно так же изменение отношения между постоянным и переменным капиталом, не затрагивает их функционального различия. Например, технические условия процесса труда могут преобразоваться настолько, что там, где раньше 10 рабочих с 10 орудиями малой стоимости обрабатывали сравнительно небольшое количество сырого материала, теперь один рабочий при помощи дорогой машины перерабатывает в сто раз большее количество сырого материала. В этом случае постоянный капитал, т. е. масса стоимости применяемых средств производства, намного возрастает, а переменная часть капитала, авансированная на рабочую силу, немного уменьшается. Однако это изменение касается только отношения между величинами постоянного и переменного капитала, или того отношения, в котором весь капитал распадается на постоянную и переменную составные части, но, напротив, не затрагивает различия между постоянным и переменным капиталом»[348].

В заключение отметим, что деление капитала на постоянный и переменный было впервые в экономической науке обосновано К. Марксом. Оно имеет огромное методологическое значение для понимания, во-первых, различной роли составных частей капитала в процессе производства; во-вторых, источника происхождения прибавочной стоимости, которая создается не всем авансированным капиталом, а только его переменной частью; в-третьих, научной несостоятельности буржуазных концепций капитала, представители которых стремятся всячески замаскировать классово-антагонистическое отношение между трудом и капиталом; в-четвертых, сущности и механизма капиталистической эксплуатации рабочего класса.

Глава 8

Норма прибавочной стоимости

§ 1. Степень эксплуатации рабочей силы

Постоянный капитал, воплощенный в средствах производства, К. Маркс обозначил буквой с (начальная буква слова constant – постоянный), а переменный капитал, воплощенный в рабочей силе – буквой v (начальная буква слова variable – переменный). Следовательно, весь капитал, вложенный в производство, и обозначенный буквой К, равен сумме постоянного и переменного капитала. В процессе производства авансированный капитал порождает прибавочную стоимость, или прирост первоначально авансированной капитальной стоимости. Она выступает прежде всего как избыток стоимости товара над стоимостью элементов ее производства. Соответственно прибавочную стоимость К. Маркс обозначил буквой m (начальная буква слова mehrwert – прибавочная стоимость). Возросший капитал, обозначенный им буквой К´, включает в себя авансированный капитал и прибавочную стоимость, т. е. К´=К+m.

Например, авансированный капитала в 500 ф. ст.=410 ф. ст. (постоянный капитал) +90 ф. ст. (переменный капитал). Предположим, что в конце процесса производства получился товар, стоимость которого =(с+v)+m, например, 410 ф. ст. (с) +90 ф. ст. (v)+90 ф. ст. (m). В результате первоначальный К превратился в К´. Разность между ними = m, т. е. прибавочной стоимости в 90 ф. ст. Так как стоимость элементов производства равна стоимости авансированного капитала, то утверждение, что избыток стоимости товара над стоимостью элементов его производства равен приросту стоимости авансированного капитала, или произведенной прибавочной стоимости, является простой тавтологией.

Однако эта тавтология требует более точного ее определения, а именно, сравнения стоимости продукта со стоимостью элементов производства, потребленных при его создании. Как мы видели, часть примененного постоянного капитала, состоящая из средств труда, передает продукту лишь часть своей стоимости, между тем как основная ее часть сохраняется в прежней форме своего существования. Поскольку эта последняя часть не играет никакой роли в образовании стоимости продукта, то можно отвлечься от нее. Введение же ее в способ вычисления стоимости продукта ничего не изменило бы в величине этой стоимости, она осталась бы прежней[349].

Поэтому «под постоянным капиталом, авансируемым на производство стоимости, здесь подразумевается только стоимость потребленных в производстве средств производства»[350].

Возвратимся, однако, к формуле К=с+v, которая превращается в К´=с+v+m, вследствие чего К превращается в К´. Как известно, стоимость постоянного капитала только появляется в стоимости продукта. Следовательно, новая стоимость, или вновь произведенная в процессе труда стоимость, отличается от полученной в конце этого процесса всей стоимости продукта. Поэтому она равна не (с+v)+m, или не (410 ф. ст. (с) + 90 ф. ст. (v) + 90 ф. ст. (m), а лишь v+m, или (90 ф. ст. (v) + 90 ф. ст. (m)), т. е. не 590 ф. ст., а 180 фунтов стерлингов. Если бы постоянный капитал (с) был равен 0, иными словами, если бы в действительности существовали такие отрасли промышленности, в которых капиталистам не приходилось бы применять никаких средств производства, т. е. ни сырого материала, ни вспомогательных материалов, ни орудий труда, а приходилось бы использовать только материалы, данные природой, и рабочую силу, то на производимый продукт не переносилось бы никакой доли постоянной стоимости, или стоимости постоянного капитала. Этот элемент стоимости данного продукта, в нашем примере 410 ф. ст., отпал бы, но вновь произведенная стоимость в 180 ф. ст., включающая в себя 90 ф. ст. прибавочной стоимости, сохраняла бы совершенно такую же величину, как и в том случае, когда постоянный капитал (с) представлял бы гораздо большую сумму стоимости. В итоге получилось бы К=(0+v)=v, и К´, возросший по стоимости капитал, = v+m. Но К´-К по-прежнему= m. Напротив, если бы прибавочная стоимость (m) была бы равна 0, иными словами, если бы рабочая сила, стоимость которой авансируется в виде переменного капитала, производила только свой собственный эквивалент, то К= с+v и К´ (стоимость продукта) = (с+v)+0, а потому К´– К. Следовательно, авансированный капитал не возрос бы по своей стоимости.

Известно, однако, что в действительности прибавочная стоимость есть просто следствие того изменения стоимости, которое совершается с переменным капиталом (v), т. е. частью капитала, воплощенной в рабочей силе. Поэтому v+m=v+Δv (т. е. v плюс прирост v). Но такое изменение стоимости затемняется тем обстоятельством, что вследствие возрастания его изменяющейся составной части возрастает и весь авансированный капитал. В самом деле, раньше последний был равен 500, теперь – 590. «Следовательно, анализ процесса в его чистом виде требует, чтобы мы совершенно абстрагировались от той части стоимости продукта, в которой лишь вновь появляется постоянная капитальная стоимость, т. е. чтобы мы постоянный капитал с приравняли к нулю и, таким образом, применили тот закон математики, при помощи которого она оперирует с переменными и постоянными величинами, когда постоянная величина связана с переменной только посредством сложения и вычитания.»[351]

Другое затруднение возникает из той первоначальной формы, в которой функционирует переменный капитал. Так, в вышеприведенном примере К´= 410 ф. ст. (с)+90 ф. ст. (v)+90 ф. ст. (m). Однако 90 ф. ст. есть величина данная, т. е. постоянная, а потому представляется нелепым рассматривать их как переменную величину. Ибо они в действительности являются только символом того процесса, через который проходит эта стоимость.

Прежде всего здесь надо иметь в виду следующее обстоятельство. «Часть капитала, авансированная на куплю рабочей силы, есть определенное количество овеществленного труда, следовательно столь же постоянная величина, как стоимость купленной рабочей силы. Но в самом процессе производства вместо авансированных 90 ф. ст. выступает действующая рабочая сила, вместо мертвого – живой труд, вместо неподвижной – текучая величина, вместо постоянно – переменная. Результатом является воспроизводство v плюс прирост v. С точки зрения капиталистического производства весь этот процесс есть самодвижение превращенной в рабочую силу первоначально постоянной стоимости. Последней приписывается весь процесс и его результат. Поэтому если формула: 90 ф. ст. переменного капитала, или увеличивающаяся стоимость, представляется чем-то противоречивым, то она лишь выражает противоречие, имманентное капиталистическому производству.

Приравнение постоянного капитала нулю на первый взгляд кажется странным. Между тем оно постоянно совершается в повседневной жизни. Например, если хотят вычислить прибыль Англии от хлопчатобумажной промышленности, то прежде всего вычитают цену хлопка, уплаченную Соединенным Штатам, Индии, Египту и т. д., т. е. приравнивают нулю ту капитальную стоимость, которая просто вновь появляется в стоимости продукта.»[352]

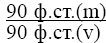

Итак, если мы приравняем постоянный капитал (с) к нулю, то авансированный капитал (c+v) сводится к v, а стоимость продукта (c+v)+m сводится к вновь произведенной стоимости (v+m). В нашем примере последняя=180 ф. ст. Если из нее вычесть стоимость переменного капитала = 90 ф. ст., то получим прибавочную стоимость = 90 ф. ст. Но «число 90 ф. ст. = m выражает здесь абсолютную величину произведенной прибавочной стоимости. Относительная же ее величина, т. е. пропорция, в которой возрос переменный капитал, определяется, очевидно, отношением прибавочной стоимости к переменному капиталу, или выражается дробью

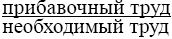

Как мы видели, рабочий в продолжение одной части процесса труда производит только эквивалент стоимости своей рабочей силы, т. е. стоимость необходимых ему жизненных средств. Поскольку это производство покоится на общественном разделении труда, то рабочий создает свои жизненные средства не непосредственно, а в форме какого-либо определенного товара, например, пряжи, стоимость которой равна стоимости его жизненных средств или тем деньгам, на которые он покупает эти средства. Соответственно та часть рабочего дня, которую он затрачивает на это, будет больше или меньше в зависимости от стоимости его средних ежедневных жизненных средств, т. е. от того среднего рабочего времени, которое ежедневно требуется для их производства. Например, если в стоимости этих средств воплощено 6 овеществленных рабочих часов, то рабочий должен работать в среднем по 6 часов в день для того, чтобы произвести эту стоимость. Даже если бы рабочий работал не на капиталиста, а на самого себя, самостоятельно, то ему все равно пришлось бы, при прочих равных условиях, по-прежнему работать в среднем такую же часть рабочего дня для того, чтобы произвести стоимость своей рабочей силы и тем самым произвести стоимость жизненных средств, которые необходимы для его существования или постоянного воспроизводства. «Но так как в ту часть рабочего дня, в продолжение которой он производит дневную стоимость рабочей силы, скажем 3 шилл., он производит только эквивалент той стоимости, которая уже уплачена ему капиталистом, т. е. просто возмещает вновь созданной стоимостью авансированную переменную капитальную стоимость, то это производство стоимости является просто воспроизводством. Итак, ту часть рабочего дня, в продолжение которой совершается это воспроизводство, я называю необходимым рабочим временем, а труд, затраченный в течение этого времени, – необходимым трудом (выделение наше – Н.С.). Необходимым для рабочих потому, что он независим от общественной формы их труда. Необходимым для капитала и капиталистического мира потому, что постоянное существование рабочего является их базисом.»[354]

Другая часть процесса труда выходит за пределы необходимого рабочего времени, необходимого труда рабочего, хотя и она и стоит ему затраты рабочей силы, т. е. труда, однако последний не образует никакой стоимости для самого рабочего. Но вышедший за эти пределы труд «образует прибавочную стоимость, которая прельщает капиталиста всей прелестью созидания из ничего. Эту часть рабочего дня я называю прибавочным рабочим временем, а затраченный в течение ее труд – прибавочным трудом (выделение наше – Н.С.) (surplus labour). Насколько важно для познания стоимости вообще рассматривать ее как застывшее рабочее время, просто как овеществленный труд, настолько же важно для познания прибавочной стоимости рассматривать ее просто как застывшее прибавочное время, просто как овеществленный прибавочный труд»[355].

Но «так как стоимость переменного капитала равна стоимости купленной им рабочей силы, так как стоимость этой рабочей силы определяет необходимую часть рабочего дня, а прибавочная стоимость, в свою очередь, определяется избыточной частью рабочего дня, то из этого следует: прибавочная стоимость относится к переменному капиталу, как прибавочный труд относится к необходимому труду, или норма прибавочной стоимости

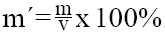

Поэтому норма прибавочной стоимости (выделение наше – Н.С.) есть точное выражение степени эксплуатации рабочей силы капиталом, или рабочего капиталистом»[356]

Заметим, норма прибавочной стоимости обозначается буквой m´ и выражается в процентах, т. е.

В этой связи К. Маркс обращал внимание на то, что норму прибавочной стоимости нельзя смешивать с нормой прибыли, которую он рассматривает в третьем томе «Капитала». В отличие от первой, последняя определяется по следующей формуле:

Что же касается метода исчисления нормы прибавочной стоимости, то, по К. Марксу, он таков: нужно взять всю стоимость продукта и приравнять к нулю постоянную капитальную стоимость (стоимость постоянного капитала), поскольку последняя лишь вновь появляется в стоимости данного продукта. Оставшаяся часть стоимости есть новая стоимость, или единственная стоимость, действительно вновь произведенная в процессе создания товара. Если прибавочная стоимость дана, то чтобы определить переменный капитал, нужно вычесть ее из этой вновь произведенной стоимости. Если же дан переменный капитал, то чтобы определить прибавочную стоимость нужно, напротив, вычесть его из последней. Если даны и прибавочная стоимость, и переменный капитал, то норма прибавочной стоимости определяется как отношение прибавочной стоимости к переменному капиталу. т. е. по вышеуказанной формуле: m´=

Используя различные примеры для определения нормы прибавочной стоимости. К. Маркс отмечал, что в действительности прибавочная стоимость существует в различных формах: прибыли, процента, ренты. Поэтому такое определение должно осуществляться следующим образом: нужно постоянный капитал приравнять к нулю, поскольку он не принимает участия в образовании стоимости, сложить прибыль, процент и ренту, ибо в совокупности они образуют прибавочную стоимость и разделить величину последней на заработную плату, представляющую собой денежное выражение стоимости рабочей силы (при этом предполагается, что цены равны стоимости).

§ 2

Выражение стоимости продукта в относительных долях продукта

Возвратимся теперь к нашему примеру, который показал, как капиталист превращает деньги в капитал. Здесь необходимый труд прядильщика составляет 6 рабочих часов и прибавочный труд – столько же, а потому степень эксплуатации рабочей силы, или норма прибавочной стоимости, равна 100 %.

Продукт двенадцатичасового рабочего дня составляет 20 фунтов пряжи стоимостью в 30 шиллингов, которые = 24 шилл. (с)+3шилл. (v) +3 шилл. (m). Поскольку эта стоимость во всем продукте, то ее составные части могут быть представлены в относительных долях последнего, т. е. как стоимость постоянного капитала, стоимость переменного капитала и прибавочная стоимость.

Характеризуя суть этого вопроса, К. Маркс писал: «Раньше мы видели, что стоимость пряжи равна сумме новой стоимости, созданной во время производства пряжи, плюс стоимости, уже ранее существовавшие в средствах ее производства. Теперь мы видим, каким образом функционально или в понятии различные составные части продукта могут быть представлены в относительных долях самого продукта.

Это распадение продукта – результат процесса производства – на количество продукта, представляющее только труд, заключающийся в средствах производства, или постоянную часть капитала, другое количество, представляющее только необходимый труд, присоединенный в процессе производства, или переменную часть капитала, и третье, последнее количество продукта, представляющее только прибавочный труд, присоединенный в этом самом процессе, или прибавочную стоимость, – это распадение настолько же просто, настолько и важно, как покажет дальнейшее применение его к запутанным и все еще не разрешенным проблемам»[357].

§ 3

«Последний час» Сениора

Соотношение между стоимостями вышеуказанных относительных долей продукта может, конечно, измениться в зависимости, например, от перемен, происходящих в технических условиях производства, в производительной силе труда, стоимости рабочей силы и т. п. Но неизменным остается только одно: эти стоимости образуют единую стоимость данного продукта на всех стадиях его производства.

Игнорируя это обстоятельство, вульгарный экономист Н.У. Сениор выдвинул нелепый тезис, согласно которому только «последний час» рабочего дня приносит прибыль (прибавочную стоимость) капиталисту. В этой связи он пытался «доказать», что принятие законодательного проекта о сокращении рабочего дня с 11,5 час. до 10 час. лишит якобы капиталиста всякой прибыли (прибавочной стоимости).

Такое «доказательство» покоилось прежде всего на полном непонимании двойственного характера труда, воплощенного в товаре, и, как следствие, на смешении процесса труда и процесса увеличения стоимости, производства потребительной стоимости и производства прибавочной стоимости. Как известно, в процессе производства конкретный труд создает потребительную стоимость и одновременно переносит стоимость потребленных средств производства на производимый продукт, а абстрактный труд создает новую стоимость, т. е. стоимость рабочей силы и прибавочную стоимость. Будучи двумя сторонами одного и того же труда, они совершаются одновременно, а потому существовать друг без друга не могут.

Следовательно, независимо от продолжительности рабочего дня стоимость продукта, произведенного рабочим, всегда включает в себя стоимость постоянного капитала, стоимость переменного капитала и прибавочную стоимость. Поэтому сокращение рабочего дня, в рамках которого сохраняется его деление на две части: необходимое и прибавочное рабочее время, отнюдь не ведет к исчезновению прибавочной стоимости, как утверждал Н.У. Сениор, а ведет, при прочих равных условиях, лишь к понижению ее нормы.

Предположим, что при 11,5-часовом рабочем дне норма прибавочной стоимости составляла 100 %, т. е. он делился на 5 ¾ часа необходимого рабочего времени и 5 ¾ часа прибавочного рабочего времени. Если рабочий день сокращается до 10 часов (при данной стоимости рабочей силы), то необходимое рабочее время по-прежнему будет составлять 5 ¾ часа, а прибавочное рабочее время, напротив, понизится до 4 ¼ часа, а потому и норма прибавочной стоимости понизится до 73,9 %. Как видим, прибавочная стоимость не исчезает, она сохраняется, а ее норма составляет довольно значительную величину. Это свидетельствует лишь о том, что Н.У. Сениор защищал прежде всего классовые интересы буржуазии, которая стремилась к тому, чтобы не сокращать рабочий день, а наоборот, удлинять его и тем самым повышать норму прибавочной стоимости, т. е. степень эксплуатации рабочей силы, или наемного рабочего капиталистом.

§ 4

Прибавочный продукт

Часть продукта, в которой выражается прибавочная стоимость, называется прибавочным продуктом. «Как норма прибавочной стоимости определяется отношением последней не ко всей сумме капитала, а только к его переменной составной части, так и уровень прибавочного продукта определяется отношением последнего не ко всему остальному продукту, а только к той части продукта, в которой выражается необходимый труд. Как производство прибавочной стоимости есть определяющая цель капиталистического производства, так и степень богатства измеряется не абсолютной величиной продукта, а относительной величиной прибавочного продукта.