Полная версия

Полная версияМышление инвестора

В расходах важна рациональность. Важно включать мышление инвестора. Ориентироваться можно на:

• Фактор достаточности – это обычный здравый смысл, он подсказывает, что вам не обязательно покупать третьи джинсы или самую дорогую машину;

• Фактор экономии – когда мы смотрим, где можем «урезать» расходы (если вам не нравится слово «экономия», скажите, что это действие, которое позволит вам больше ценить ресурсы);

• Фактор приоритетности – он говорит о том, что если у вас один приоритет, то вы в него и вкладываетесь в первую очередь.

Анализ и сокращение расходовКак управлять расходами:

• Посчитать и все проанализировать: сколько у вас расходов, какие они, важны ли для глобальных целей, действительно ли статьи расходов стоят этих трат и так далее.

• Найти «неэффективные расходы» (тарифы, комиссии, подписки) и снизить их.

• Перераспределить расходы в зависимости от целей (вообще все статьи расходов надо оценивать с позиции того, поддерживают ли они вас на пути к точке С и показывают ли миру, что деньги для вас – ценность).

Что еще тут можно сделать?

• Сэкономить без ущерба комфорту, где это возможно.

• Продать все ненужное или отдать, чтобы на горизонте появилось будущее. Это необходимо для течения новой энергии, для освобождения места для нового, главное – старое не хранить. Если у вас совсем нет времени отдавать куда-то ненужные вещи, то вы можете просто оставить эти вещи рядом со свалкой или подъездом, и те, кто нуждается, все заберут. Просто помните, что если хотите оказать целевую помощь кому-то за счет своей одежды или бытовых приборов, необходимо будет приложить усилия.

• Если у вас лежат законсервированные деньги и вы не можете ими делиться, вы блокируете энергию денег, у вас нет этой изобильности, и энергия не течет. Если вы будете продавать даже за рубль или за два, вы 100 % увеличите энергию.

• Посчитать упущенную выгоду от покупок выше 5 %. Что это значит? Если у вас заработок сейчас 100 тысяч, то 5 % – это 5000 рублей. Вот если у вас разовая покупка превышает 5000 рублей, тогда вы можете открыть инвестиционный калькулятор и посмотреть, сколько это будет при инвестировании на 10–15 лет? Вы это делаете для того, чтобы знать и приучать ваш мозг оценивать, какую выгоду вам принесет вещь, которую вы покупаете, так вы формируете инвестиционные нейронные связи, чтобы понимать, а надо ли вам это на самом деле.

• Попробовать не покупать ничего 30 дней (кроме самого необходимого и по списку). Эта практика для тех, кто хочет максимально включить в себе инвестора. За это время вы увидите, есть ли у вас зависимость и не подменяете ли вы свои гормоны счастья покупками.

Поначалу вам будет казаться, что доход равен потребности, невозможно ни сократить расходы, ни увеличить доходы – как тут начать инвестировать? Это вновь ловушки мышления. Они будут подстерегать вас на каждом шагу, «вылезать» из любых щелей. Но выбор всегда за вами. Оставить все как есть или идти к своему богатству.

Все всегда начинается с контроля и анализа денег. Как только вы начинаете размышлять о своих ресурсах, вы начинаете искать варианты. А точно ли мне нужно что-то покупать? А только ли экономия и регулярные «заначки» помогут мне накопить на мои цели? А что из тех трат, что я произвожу или даже еще только планирую, НЕ необходимо? А если не экономить, а инвестировать? Вот тут и происходит тот переход мышления, о котором мы много говорили выше.

Формула успеха инвестирования:

1. У меня есть ЦЕЛЬ (финансовые цели и капитал для точки С3);

2. Я знаю, откуда СТАРТ (какие у вас есть накопления, какая сумма для ежемесячных инвестиций);

3. У меня есть ПЛАН;

4. 100 % фокус на результат (вспоминайте нашу «поездку в Рим»: следуете плану, управляете деньгами, объезжаете препятствия, корректируете маршрут);

5. 100 % вкладываться в работу с деньгами (финансовые цели – приоритет, делаете невозможное в любом случае);

6. Понимание и корректировка мыслей, которые мешают двигаться к цели.

Знаете, какие самые сложные этапы этого пути?

90 % людей сдаются на 4 и 5 пунктах (и все это выливается в шестой). Так сложно бывает иногда не опускать руки и не терять мотивацию!

Да, бывает, что мы же сами не верим в наши финансовые цели, особенно если речь идет о далеких целях. Когда вы представляете себя на яхте, в списке Forbes, на личном самолете, вам легко это придумывать, но придумать и представить – разные вещи. В этих киношных картинках нет никакой правды, внутри вы всегда будете понимать, что это не вы, что это – не настоящее. Вот вы в это и не верите. А вам надо свою будущую жизнь именно представить, чтобы верить в финансовые цели.

ВСЕ, ЧТО МОЖНО ПРЕДСТАВИТЬ, МОЖНО ОСУЩЕСТВИТЬ.

Помните, мы делали упражнение про погружение в счастливое будущее? Если вы можете себе это представить и вы чувствуете себя в этом моменте комфортно, значит – это все можно осуществить. Вопрос только в том, сколько вам для этого понадобится времени, усилий и сможете ли вы убрать все, что вам в этом мешает.

Чтобы хоть немного себе помочь на этом этапе, постарайтесь выработать у себя максимально равнодушное отношение к цифрам.

Чем холоднее вы относитесь к цифрам, тем лучше будет ваш результат в планировании и инвестировании.

Если относительно денег у вас сохраняется стратегия, что деньги – это инструмент, то при любых раскладах ваш отстраненный взгляд будет вам в помощь.

• Второй шаг – инвестированиеВот вы нарисовали себе примерный план «сбычи мечт». И к вам законно подступает очередной вопрос-блокиратор: а зачем вообще инвестировать? Можно же тут сократить, там нарастить – вот и мечта…

Зачем нам инвестировать?.

1. Самое главное – это обеспечить себе финансовую безопасность и финансовую независимость.

Именно в этом прежде всего смысл инвестирования. Вы никогда не знаете, сможете ли работать в будущем, будет ли у вас партнер, что будет с государством и т. п. Инвестиции – один из инструментов обеспечения этой безопасности.

Инвестирование идет параллельно с вашим активным доходом, вы создаете капитал, тратя на это минимум времени и диверсифицируя ваши доходы!

Мы все постоянно сталкиваемся с таким явлением, как инфляция. Оно может прятаться за привычными фразами «Продукты снова подорожали», «Цены растут». А что в действительности происходит? Да просто производитель продукции поднимает эти цены! Причин может быть много – какие-то макропроцессы в экономике, изменения налогов, курсов валют, проблемы с ресурсами, да даже просто желание больше заработать (почему нет? вам хочется больше денег – и владельцам бизнеса тоже хочется, это нормально). В результате идет обесценивание денег. Да, вам индексируют и повышают зарплаты, но все равно вы ощущаете, что покупаете все меньше за ту же сумму. Разве может это кому-то нравиться? Нет, конечно. А вот инвестирование как раз помогает бороться с инфляцией на бытовом уровне – на уровне вашей конкретной жизни.

2. Второе, но не по значимости, – это реализация финансовых целей.

Так или иначе мы все планируем жизнь – свою и своих детей. Мы хотим купить дом или машину, оплатить ребенку образование в хорошем вузе и так далее. И у нас всегда есть выбор пути – мы можем просто откладывать деньги, как привыкли (и как делали это мамы-папы-бабушки-дедушки), а можем инвестировать.

Давайте посмотрим на примере. Скажем, наша цель – образование и благополучие ребенка, когда он повзрослеет. Если откладывать с рождения и до совершеннолетия по 5000 рублей каждый месяц, то можно накопить 1 080 000 рублей. А теперь посчитаем, что было бы, если бы каждый родитель после рождения ребенка ИНВЕСТИРОВАЛ по 5000 руб. в месяц под 20 % годовых. Через 18 лет у этого ребенка было бы на счету около 10 536 127 руб., и ему хватило бы и на обучение, и на квартиру, и на стартовый капитал для собственных инвестиций (или же он бы получал пассивный доход 175 000 руб. в месяц).

3. Создать альтернативный источник дохода – еще одна важная цель инвестирования.

Вся информация по инвестициям есть в открытом доступе и совершенно бесплатна. Вы можете проверить все, что сейчас узнаете. Мы уже говорили о том, что инвестирование – это возможность получать доход вместе с компаниями, которые наращивают обороты и прибыль. И это действительно так. Понятно даже студентам и пенсионерам. Только посмотрите:

• Акции Apple выросли за 10 лет на 977 %;

• Акции Disney выросли за 10 лет на 468 %;

• Акции McDonald’s выросли за 10 лет на 179 %;

• Акции Сбербанка выросли за 10 лет на 534 %.

Что значат все эти цифры? Это элементарно, тут даже не нужно глубоко погружаться в тему. Проще всего понять из жизненного примера, построенного на информации из последней строчки этого списка: пенсионер, вложивший 10 лет назад 1 миллион рублей в акции банка, где получает пенсию, сегодня уже обладает капиталом в 6 миллионов рублей – и при этом получал ежемесячные дивиденды, которые вдвое выше процентов по обычному вкладу!

Помните, мы говорили о сложностях с финансами на пенсии (и желательном пассивном доходе)? А помните, думали о точке С4 – финансовой независимости и свободе (которую также можно обеспечить за счет пассивного дохода)? Так вот инвестиции – это и есть такой пассивный доход. Вы можете работать или получать пенсию, вести привычный образ жизни, но при этом быть уверенными, что у вас всегда есть и «подушка безопасности», и ежемесячная капающая «копеечка», залог благополучия и радости.

Вот простой пример, как это работает. Если ты с 18 лет получаешь зарплату 20 000 руб. и платишь 13 % налогов (2600 руб.), ты получишь пенсию в 65 лет 15 000 руб. (за 20 лет – 3 600 000 руб.).

Если с 18 лет инвестировать по 2600 руб. в течении 47 лет под 10 %, сколько вы заработаете? А под 20 %?

Возьмем калькулятор инвестиций и посчитаем (можно пользоваться специализированными сервисами в сети – например, этим https:// calcus.ru/kalkulyator-investicij). Если ваш стартовый капитал 2600 руб. и дополнительно вы раз в месяц кладете такую же сумму и инвестируете под 20 %, то через 47 лет у вас будет 1 774 135 257,64 руб. При этом сумма, которую вы вложите, будет всего 1,5 миллиона руб.

А если бы вы инвестировали те же 2600 руб. на те же 47 лет, но под 10 %, то вы бы даже в этом случае заработали 33 миллиона руб.

И это мы еще не считали сложный процент!

Из теории неплохо было бы понимать, что такое простой процент и сложный процент. С этим очень у многих возникают проблемы. Когда вы читаете банковские договоры, вы не понимаете, что там учитывается.

• Что такое простой процент?

Когда вы кладете 1000 рублей на три года под 20 % годовых, вы получите через три года 1000 + 60 % = 1600 руб.

• Что такое сложный процент?

Вы положили 1000 руб. на те же три года, но вы используете сложный процент 20 %, и тогда через год вы получите уже 1200 руб. На следующий год вы вкладываете 1200 руб. под 20 %, и в конце второго года у вас получится 1440 руб. И так же на следующий год вы вкладываете уже большую сумму и получаете больший процент. В итоге у вас из 1000 рублей будет 1728 рублей.

За три года разница не существенная, а вот за 10 лет уже достаточная, чтоб задуматься. Так из 1000 рублей за 10 лет при простом проценте вы получите 3000 руб., а при сложном 6000 руб. Вы ничего не делали и даже не вкладывали больше ничего, а ваш доход выше в два раза. А если это про миллионы речь? Так и получает банк огромный доход от наших кредитов, потому что использует сложный процент. А мы кладем деньги в банк под простой.

И только в инвестициях мы можем заработать на сложном проценте, как это делает банк!

Сейчас, когда вы видите разницу между простым и сложным процентом, вы можете понять, зачем нужно реинвестировать средства.

Помните, когда мы просчитывали наши точки благополучия (С2, С3, С4) и когда рисовали колесо денежного баланса, мы отмечали, что будем минимум 10 % откладывать на инвестиции? Теперь вы понимаете, почему это важно. Регулярные пополнения инвестиционного счета как раз и позволяют зарабатывать на сложном проценте.

Конечно, есть разные тактики, и вы сможете сами выбирать, как вам будет выгодно. Кто-то 50 % от полученного дохода будет выводить, а остальное на реинвестирование оставлять. Кто-то предпочтет вообще не реинвестировать, а жить на простой процент. Мы дальше разберем наиболее безопасную тактику инвестирования для абсолютных новичков, но затем ваш опыт будет расти, будут расти суммы, которые вы вкладываете, а следовательно, будет меняться ваша стратегия. Вы можете почувствовать необходимость новых знаний, а получив их, каждый раз сможете заново все пересчитывать и определять, как для вас выгоднее. В этом и есть главный кайф инвестирования – это динамичное, увлекательное занятие. Но пока мы будем исходить из самых-самых азов. К ним и приступаем.

Глава 2

Формируем новый навык

Почему вы до сих пор не инвестируете?

Этот вопрос просто рвется наружу!

Ну, правда, почему?

• Инвестиции – это целый мир возможностей. Это шанс зарабатывать вместе с самыми известными миллиардерами и корпорациями.

• Инвестиции – это доступно и просто. Есть уже и приложения, где можно купить и продать акции и облигации за секунды. Этим можно заниматься в любом возрасте и в любое время.

• Инвестиции – это пассивный доход, при котором можно даже и ничего не делать, однажды собрав инвестиционный портфель.

• Инвестиции – это высокодоходный способ управления деньгами, который на первой ступени не требует никаких особых навыков. Мы об этом уже говорили – и поговорим еще дальше, чуть более подробно. Вы увидите, насколько все в действительности просто.

Так почему же, почему вы не инвестируете?

В ответ на этот вопрос обычно можно услышать стандартное:

СТРАШНО.

А что такого страшного-то?

• Не знаю как.

• Обманут и отнимут.

• Уже поздно.

• Надо много денег.

Нет, нет и нет! Это все – пустые отговорки. Не знаешь – так пойди и почитай. Вся информация – абсолютно вся, нужная на первых порах, – есть в Интернете. В открытом доступе. Надо просто погуглить. Нет ничего, что мы сразу же в этой жизни знаем и умеем. Мы учимся ходить, говорить. Мы же всегда учимся. Вспомните, раньше вам и Instagram казался неведомой зверушкой – сложным и непонятным. А теперь вы там «живете». То же самое с инвестициями: узнаем информацию, учимся, познаем методом «научного тыка», привыкаем, двигаемся дальше…

Совершенно нормально, что любое неизвестное пугает. Так работает мозг – что непонятно, то страшно, вот и начинаются эти уловки. Что значит «поздно»? Инвестировать можно на год, на два. Можно вообще покупать-продавать (новичкам, впрочем, я обычно не советую так поступать, но вариантов много). Что значит «много денег»? Да, есть всевозможные конторы, которые выставляют «порог входа». Но это все вам не нужно! Вы, как частный инвестор, можете (и даже должны, сейчас объясню почему) делать все сами – и начинать с любой комфортной для вас суммы. Хоть с тысячи, хоть с двух! Обманут? А кто обманет? Если будете инвестировать самостоятельно, некому будет и обманывать. Все просто!

Запомните три главных правила начинающего инвестора:

• Никогда не отдавайте свои деньги в организацию, которая обещает вам проценты за свою работу (якобы вам на благо).

• Никогда не полагайтесь на друзей-инвесторов, которые готовы помочь и вам с вашими финансами (настоящий инвестор так не мыслит – он никогда не будет заходить в чужую систему денег).

• Никогда не слушайте «умные» советы добрых друзей, близких, экспертов – кого угодно (ваша энергия денег в этом случае не работает).

Суть инвестиций, суть управления финансами в том, что всегда есть тот, кто продает, и всегда есть тот, кто покупает. Только так это работает – и с акциями, и в экономике в целом. Поэтому, если кто-то вам дает какие-то советы, всегда задавайте себе вопрос: а зачем этому человеку мне советовать? Кто и с какими деньгами и выгодами стоит за этим советом?

Ваше решение на пороге инвестиций обязательно должно быть: никогда никому не отдавать деньги и никого не слушать. Самим понимать и принимать решения! Всегда!

ВАШИ ДЕНЬГИ – ЭТО ВАША ОТВЕТСТВЕННОСТЬ.

Именно вы формулируете цель. Именно вы предпринимаете действия по ее достижению. Следовательно, и за результат отвечаете только вы! И вы можете добиться всего, чего только захотите, потому что вы это уже делали!

Да, мы все это уже делали: каждый из нас хотя бы раз в жизни становился обладателем того, что казалось ему невозможным и недостижимым!

Это могло быть не связано с деньгами. Например, юноша был влюблен в красавицу и помыслить не мог, что она из всех поклонников выберет его. Или вы не верили, что сможете с первого раза сдать на права в ГАИ. Или говорили себе, что никогда не увидите Австралию, а туда внезапно переехали ваши друзья – и теперь вы летаете к ним раз в два года. И так далее.

Однажды вы уже достигали нереально крутого результата. Сможете сделать это и в инвестировании!

Идем на биржу

Начать инвестировать можно в любой момент и с любой суммой, но надо понимать, что просто с паспортом прийти на биржу и начать покупать акции или что-либо еще мы не можем. Нам для этого нужен посредник – брокер.

Брокер – это не физическое лицо! Это лицензированный посредник – организация, у которой есть лицензия ЦБ на брокерскую деятельность.

Брокер нужен для верификации сделки, проверки, если ли у покупателя нужная сумма на счете, а у продавца – необходимое количество акций. И так далее. Все это происходит мгновенно в электронном виде. Более того: все это фиксируется на внешних источниках, поэтому ваши акции и ваши деньги полностью защищены. Брокер не может ими воспользоваться. Они ваши и только ваши.

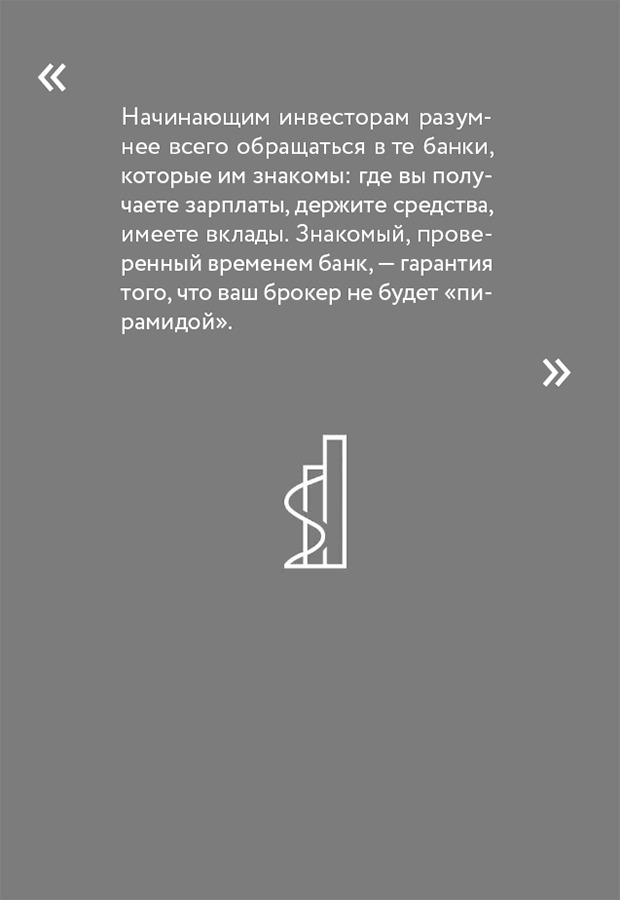

Начинающим инвесторам разумнее всего обращаться в те банки, которые им знакомы: где вы получаете зарплаты, держите средства, имеете вклады. Знакомый, проверенный временем банк, – гарантия того, что ваш брокер не будет «пирамидой». Сбербанк, Тинькофф, ВТБ, Альфа – все обладают брокерской лицензией. И у всех есть удобные приложения для инвестирования. Так что совет тут простой:

• Выбирайте свой банк;

• Открывайте в нем брокерский счет, читайте условия;

• Скачивайте приложения (важно НЕ подключать никакие дополнительные тарифы – все, что вам нужно, уже есть – и бесплатно);

• И начинайте инвестировать.

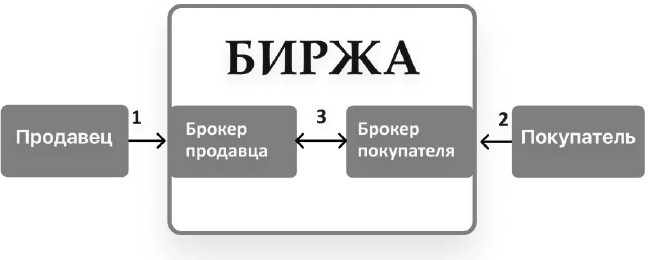

Теперь нужно понять, кто является участником процессов на бирже.

• Биржа – организатор торгов на фондовом рынке. Мы можем сравнить биржу с обыкновенным рынком.

• Брокер – обязательный финансовый посредник на фондовом рынке. Представьте, что нельзя просто так прийти на рынок и купить огурцы, потому что нас туда не пускают. Мы стоим перед дверями и оставляем свою заявку, сколько огурцов и по какой цене нам нужно. А этот посредник ходит по рынку и ищет огурцы по той цене, которую вы ему назвали. Брокер не заинтересован в долгосрочных сделках, его интересует многоразовое повторение сделок, его комиссия за каждую вашу сделку.

• Дилер – это банк, инвестиционный фонд, страховая компания, пенсионный фонд. Они все управляют вашими деньгами за комиссию от капитала, и в случае роста капитала вы будете еще платить процент за прибыль. Поэтому дилер – это не просто брокер, который берет комиссию за совершение вами сделки. Дилеру вы отдаете свои деньги, и он уже сам будет решать, куда их инвестировать.

• Депозитарий – хранит данные о вашей собственности на ценные бумаги.

Национальный клиринговый центр – проверяет сделки и передает информацию депозитарию. Это орган, который проверяет, все ли пошло по плану и точно ли вы купили по вашей цене, там, где продавался тот товар, который вы хотели купить.

На картинке видно, что ни продавец, ни покупатель не могут зайти на рынок, поэтому им нужен посредник – брокер. Брокер просто осуществляет поручения покупателя, и при этом он ничего не анализирует, а всего лишь выполняет поручение купить и продать.

1. Вы решили купить или продать акцию и сообщили об этом брокеру (вам нужно сообщить тикер, цену, количество). Это все вы выбираете сами, брокер к этому не имеет никакого отношения, поэтому у него маленькая комиссия. Брокеру все равно, сколько вы заработали или сколько вы потеряли, он просто посредник. Конечно, брокеру выгодно, чтобы вы обращались к нему часто, потому что от количества сделок зависит его доход.

2. Брокер подает заявку на биржу.

3. Биржа оформляет сделку.

4. Происходит проверка сделки.

5. Данные о покупке передаются вашему депозитарию.

Как выбрать брокера?Важно при выборе брокера помнить, что у всех брокеров есть разные виды разрешений. У каких-то брокеров есть доступ только на российские биржи, а на этой бирже всеми американскими акциями не торгуют. Чтобы получить доступ к более широкому списку инструментов, ищите того брокера, который сможет работать и на Московской, и на Санкт-Петербургской бирже.

На выбор брокера также влияют:

• Надежность

Если мы говорим про надежность, то выбирайте из тех, кто на рынке уже много лет. Выбирая из пяти самых крупных, вы никогда не ошибетесь. В сотрудничестве с брокером надежность не так важна, как в банке, потому что вы не будете хранить деньги на бирже. Вы только заводите туда деньги, покупаете акции, и данные поступают к депозитарию. Вы рискуете только в одном случае – если вы ничего не покупаете после того, как вложили деньги. Они там никак не застрахованы. По российскому законодательству они не страхуются вообще.

• Размер брокерской комиссии

Всегда смотрите на размер брокерской комиссии, их существует целых две: первая комиссия, если у вас есть брокерский счет, а вторая – это процент за каждую сделку. Брокерская комиссия отнимает вашу часть прибыли. Поэтому всегда сравнивайте, смотрите и выбирайте. И делайте это сами, не перекладывайте на кого-то свою ответственность. Ваша удача будет работать только тогда, когда ваша ответственность будет на вас.

• Плата за депозитарное обслуживание

Если брокер является и депозитарием, тогда эта услуга уже включается в стоимость брокера. Обычно, это очень незначительные суммы.

• Минимальный бюджет, чтобы зайти на рынок

У некоторых брокеров открытие счета начинается от нескольких тысяч рублей, поэтому выбирайте под свой минимальный бюджет.

• Доступ к иностранным бумагам

Уточняйте, имеет ли брокер такой доступ, потому что торговать только российскими бумагами невыгодно.

• Приложение для торговли должно быть удобным для вас. В нем также должны быть предусмотрены:

§ Помощь технических консультантов. Это важно, и вы сможете воспользоваться такой услугой, если у вас все зависло, а вы хотите что-то продать или купить.

§ Легкость пополнения и вывода средств.

§ Возможность открыть счет онлайн.

• Торговый оборот

Удобно, когда вашим брокером является ваш банк, тогда быстрее переводить деньги с обычной карточки и нет процентов.

Если мы говорим про иностранных брокеров, то тут есть и плюсы, и минусы.

Начнем с плюсов

1. Ваши средства застрахованы.

2. Доступ к международным биржам.

3. Защита при изменении политики государства.

Минусы

1. Необходимость сдавать отчетность в налоговую. Как только вы открыли счет на иностранной бирже, вам необходимо в течение месяца уведомить налоговую. Вам самим нужно будет подавать декларацию по итогам года, но это не сложно. И вам нужно будет показывать движение по счету. Налог нужно платить только тогда, когда вы что-то продаете или получили дивиденды, купоны.

2. Не все работают на русском или с иностранными гражданами.

3. В России есть некоторые налоговые льготы, но когда вы работаете с иностранными брокерами, эти льготы не работают.

Если вы не в России, тогда можно открыть брокерский счет и просто выводить средства в стране гражданства. И, конечно, надо платить налоги с дивидендов. Их нельзя не заплатить, просто у российского брокера это происходит автоматом, а у американского брокера вам выдается отчетность, и вы по ней платите налог.