Полная версия

Полная версияРасчёт арбитражных ситуаций (вилок) в букмекерских конторах и на биржах ставок.

Но самое главное, что эти два определения неприменимы к ставкам на спорт. В ставках на спорт невозможно выделить равновероятные элементарные или неэлементарные исходы. Также невозможно создать одинаковые условия испытаний (спортивных событий).

Существует третье, аксиоматическое определение вероятности. В этом случае вероятность определяется как математический объект с определенными свойствами. А все вопросы, связанные с применением его на практике выносятся за рамки этого определения.

В ставках на спорт можно просто постулировать, что исход спортивного события имеет некоторую вероятность. Это не простая игра слов, а имеет вполне определенный, и не совсем тривиальный смысл. Проведем мысленный эксперимент. Допустим, что мы можем повторять одну и ту же игру при условиях, воссозданных с любой точностью, но конечной. Существует точка зрения, согласно которой, создавая те же условия игры в нашем эксперименте с какой-то большой, но конечной точностью, мы сможем делать так, что результат игры будет повторяться. В этом случае у самого исхода нет вероятности, так как он не случаен. Просто мы его не знаем, и не имеем физических возможностей вычислить этот неслучайный результат. В этом случае ‘случайность’ это мера неопределенности наших знаний об условиях спортивного события.

Согласно другой точке зрения (которой придерживается и автор книги), с какой бы большой, но конечно точностью, мы не воссоздавали условия спортивного события, результат его принципиально случаен. В этом случае каждому исходу можно приписать вероятность в смысле третьего, аксиоматического определения вероятности. Уточняя условия игры, мы можем лишь сделать более определенной значение вероятности исхода, но не сам исход.

Тем не менее, это только усложняет, ситуацию математически. Так мы получаем ситуацию, при которой вероятность P некоторого события (исхода) сама является ‘случайной’ величиной. Вторая случайность, как и в первой точке зрения, появляется как мера неопределенности, вследствие неполного знания условий игры, и невозможности правильно интерпретировать те условия игры, которые можно зафиксировать.

Получается случайность, ‘помноженная’ на случайность. В теории вероятностей такая конструкция, когда параметр распределения случайной величины сам является случайной величиной с, возможно, другим распределением, называется рандомизацией. То есть, исход спортивного события имеет вероятность P, которую букмекерская контора, а также игроки пытаются определить, ‘измерить’. В результате ‘измерения’ получается случайная ошибка. И первоначальное, истинно случайное, распределение рандомизируется вторым распределением, которое является следствием неопределенности в условиях игры.

Оно может быть также следствием неопределенности и неадекватности процедур интерпретации условий игры, даже если сами они измерены достаточно точно. Например, имея на руках одну и ту же предматчевую информацию о командах, разные эксперты могут дать разные оценки вероятности исходов. Предматчевая информация в данном случае используется как нулевое, грубое, приближение для ‘условий игры’, которые интерпретируется с помощью алгоритма оценки вероятностей. Существует и более тонкие и менее формальные процедуры для уточнения оценок вероятностей исходов.

Букмекерские конторы оперируют коэффициентами выплат. Существует простая формула, которая связывает коэффициент выплаты и вероятность исхода: K = 1/P. В связи с этим встает несколько вопросов. Что это за коэффициент выплаты K и вероятность P, которые присутствуют в этой формуле? Какое отношение имеют они к коэффициентам выплаты букмекерских контор и вероятностям исходов спортивных событий? Некоторые достаточно опытные игроки, на практике познав всю сложность отношений между коэффициентами букмекерских контор и вероятностями исходов, вообще отрицают какую-либо связь, например, между коэффициентом выплаты на исход в реальной букмекерской конторе и вероятностью исхода. А заодно и способность теории вероятностей и/или математической статистики способствовать успешной игре.

Как уже было сказано, можно предположить, что у каждого исхода спортивного состязания есть истинная вероятность, оценить которую очень трудно. Коэффициент выплаты соответствующий этой вероятности можно назвать fair, ‘справедливым’, безубыточным коэффициентом. Справедливость означает, что при таком коэффициенте ни одна из сторон участвующих в пари не будет иметь преимущества и при долгосрочной игре будет где-то более или менее в нулях. Таким образом, появляется первое соотношение между коэффициентом выплаты букмекерской конторы и/или биржи ставок и реальной вероятностью исхода. А именно, если контора или биржа дает коэффициент K на исход спортивного события, то Вы будете иметь прибыль в долгосрочной перспективе, только тогда, когда реальная вероятность P исхода события больше чем 1/K. При этом неважно дается коэффициент букмекерской конторой, которая дает ‘согласованные’ коэффициенты на все исходы спортивного события или биржей ставок, где коэффициенты на противоположные исходы могут выглядеть несогласованно и весьма странно. Это к выше поставленному вопросу о взаимосвязи любого реального коэффициента выплаты контор и истинной вероятности исхода. Других ‘точных’ отношений между этими понятиями либо не существует, либо они являются следствиями отношения приведенного выше.

Иногда говорят, что букмекерские конторы выставляют коэффициенты выплат, совсем не оценивая никаких вероятностей. Если учесть что безубыточный коэффициент и истинную вероятность события связывают простые симметричные соотношения, то вопрос о том, что первичнее (важнее) коэффициент или вероятность становится похожим на вопрос о курице и яйце. Любую процедуру, оценивающую истинные вероятности исходов, можно записать в терминах безубыточных коэффициентов, так что вероятности даже не появятся в формулах или программах. Более того, существуют и весьма широко используются методы прогнозирования, использующие Рейтинги Силы команд, которые не являются ни вероятностями, ни коэффициентами выплат. Например, согласно одной из возможных моделей разность рейтингов силы двух команд дает наиболее ‘правильную’ разность голов команд в предстоящей игре. После нахождения таких рейтингов силы прямо вычисляется фора – основной элемент линии гандикапа. Уточнение линии форы коэффициентами выплат также может быть сделано без употребления слова ‘вероятность’. Это связано с тем, что вероятность в ставках на спорт вводится ‘математическим’ путем, а не ‘физическим’. То есть прямо ее вычислить нельзя, а оценить можно только косвенно по результатам. Но, с другой стороны, во многих случаях, выставляя коэффициенты, будут пользоваться вероятностями определенными эмпирически, по статистике прошлых игр. Ясно, что это может быть грубым приближением к реальным вероятностям. Но возможность ошибки для букмекерской конторы во многом нивелируется большой маржей для такого рода коэффициентов.

Рассмотрим, например, матч между двумя командами. Ясно, что результат игры ‘случаен’, хотя бы в одном из двух смыслов определенных выше. Большинство читателей, возможно, предпочтут в данном случае случайность вызванную ‘незнанием всех условий игры’ и/или неумением их проинтерпретировать. Согласно этой позиции нужно лишь достаточно точно знать все существенные условия игры, уметь их правильно учитывать и Вы сможете указать правильный результат игры. В идеале если Вы все знаете об игре, погоде, игроках и.д. и т.п., то результат игры, в соответствии с этой позицией, не случаен. То есть, допустим, что у Вас есть возможность воссоздать очень точно те же самые условия игры еще раз, с очень большой точностью, с какой угодно большой, но конечной. Поскольку результат игры дискретен, то тогда возможно существует такая большая, но конечная точность всех условий игры, воссоздав которую, Вы получите тот же самый результат игры.

Однако современная наука о нелинейных, неравновесных системах, теория ‘хаоса’ считает по-другому. Большинство событий в реальном мире несводимо случайно. То есть случайно не в силу незнания всех условий процессов, а в силу законов природы. Эта возможно даже не та случайность, которую мы имеем в квантовой физике. Это случайность, обусловленная бесконечной чувствительностью к начальным условиям нелинейных процессов составляющих основное содержание мира. Большинство реальных систем таково, что как бы мы не старались поставить две системы в ‘одинаковые’ условия, с какой угодно большой, но конечной точностью, их траектории, через определенное конечное время (время Ляпунова), начинают экспоненциально расходиться. Дальнейшее развитие этой идеи приводит (нобелевский лауреат, бельгийский ученый русского происхождения, Илья Пригожин, “Время, Хаос, Квант”) к выводу о том, что ‘правильным’ описанием большинства таких процессов природы будет именно вероятностное описание. Это доказывается не просто рассуждениями, а с привлечением сложного математического аппарата.

Таким образом, результаты игры не только зависят от условий игры, которые неизвестны, но и принципиально случайны. Точнее, от условий игры зависит не точный результат игры, а точные вероятности реализации того или иного конкретного исхода. То есть, более точное знание условий игры может дать только более точную оценку вероятности того или иного исхода игры, но не сам результат. А может и не дать, если наша процедура уточнения вероятности исходов в соответствии с вновь открывшимися условиями игры не совсем верна. Поэтому результаты игры для игрока, грубо знающего условия игры или не умеющего их правильно проинтерпретировать, случайны одновременно в обоих смыслах, что еще более запутывает ситуацию.

5. Расчет вероятностей исходов и коэффициентов выплат.

В этом параграфе приводятся формулы, связывающие между собой коэффициенты на основные исходы спортивных событий. Они будут полезны для ‘отсева’ новых типов вилок при их перечислении путем некоторых формальных процедур.

Сначала выведем формулы, которые не требуют сложной математики. Допустим, нам известны вероятности победы первой команды, ничьей и победы второй команды. Какие коэффициенты можно вычислить в данных условиях? Многие знают, что при этих условиях можно вычислить теоретические коэффициенты выплат следующих линий:

1-X-2

1X-12-2X

1-2

Вычислим коэффициенты для линии 1-X-2. Если мы будем ставить на 1-е событие, то в среднем получим доход P1*K1*V, который должен быть равен сумме ставки V, при условии, что маржа букмекерской конторы равна нулю. То есть P1*K1*V = V, и значит

K1 = 1/P1.

Таким же образом мы получаем значения других коэффициентов:

KX = 1/PX

K2 = 1/P2

Поскольку P1+PX+P2 = 1, то получаем условие на коэффициенты при нулевой комиссии (марже) букмекерской конторы:

1/K1+1/KX+1/K2 = 1

Аналогичным способом вычисляются коэффициенты K1X, K12 и K2X. Вероятность события 1X = P1 + PX. Соответственно теоретический коэффициент равен

K1X = 1/( P1 + PX) = 1/(1/K1 + 1/KX) = (K1*KX)/( K1+KX)

Аналогично:

K2X = 1/( P2 + PX) = 1/(1/K2 + 1/KX) = (K2*KX)/( K2+KX)

K12 = 1/( P1 + P2) = 1/(1/K1 + 1/K2) = (K1*K2)/( K1+K2)

Как на основе этих же вероятностей вычислить теоретические коэффициенты 1-2 или money lines. В ставках на ‘денежную линию’ при ничьей происходит возврат суммы ставки. Поэтому если мы будем ставить на исход 1, то получим в среднем P1*KП1*V + PX*V, что должно быть равно V.

Аналогичные рассуждения справедливы для ставок на исход 2. Поэтому:

P1*KП1 + PX = 1

P2*KП2 + PX = 1

Отсюда KП1 = (1-PX)/P1 = (KX-1)*K1/KX .

Но KX = 1/(1-1/K1-1/K2) = (K1*K2)/(K1*K2-K1-K2)

KX-1 = (K1+K2)/( K1*K2-K1-K2)

KП1 = (K1+K2)/K2

KП2 = (K1+K2)/K1

Нам буду также необходимы формулы, дающие выражения для коэффициентов для фор -0.25 и +0.25 – они также легко выводятся из коэффициентов K1,KX.

Обозначим KF1 коэффициент на фору -0.25. Тогда формула баланса выигрыша-проигрыша будет

P1*KF1 + PX/2 = 1

так как в случае ничьей мы получаем возврат половины ставки.

Отсюда KF1 = (1-PX/2)/P1 = (2*KX-1)*K1/(2*KX )= K1*(1-1/(2*KX))

Аналогично KF2 = (1-PX/2)/P2 = (2*KX-1)*K2/(2*KX = K2*(1-1/(2* KX))

Теперь обозначим KF1 коэффициент на фору +0.25. Тогда формула баланса выигрыша-проигрыша будет

P1*KF1 + PX*KF1/2 + PX/2 = 1

Отсюда

KF1 = (1– PX/2)/( P1 + PX/2)

Это практически все, что лежит на поверхности и как-то используется при анализе арбитражных ситуаций. Сведения, которые приводятся дальше, не используются повсеместно при анализе вилочных ситуаций. Но приводятся здесь для полноты освещения вопроса.

Одним из широко-используемых предположений является предположение о том, что количество голов забитых командой в матче подчиняется распределению Пуассона. Согласно распределению Пуассона вероятность того, что команда забьет m голов, равна

P(m) = (L**m)*exp(-L)/m!, где L – это параметр распределения Пуассона.

Одно из свойств этого распределения дает нам, что этот параметр равен среднему этого распределения – в данном случае среднему количеству голов забитому командой. Ясно, что этот параметр характеризует способность команды забивать голы и зависит не только от команды, но и от игры. То есть от второй команды и условий игры. Если известны параметры L1 и L2 обеих команд, то вычисление вероятностей практически всех основных исходов используемых букмекерскими конторами является делом техники, которую мы и рассмотрим ниже.

Очевидно, что вероятность ничьей равна сумме вероятностей всех возможных ничейных результатов

PX = P1(0)*P2(0)+ P1(1)*P2(1)+ P1(2)*P2(2)+ P1(3)*P2(3)+….

Вероятности P1(m) и P2(m) вычисляются по распределению Пуассона. Точно также вероятность победы первой команды являются суммой вероятностей всеx ‘победных’ для первой команды комбинаций исходов:

P1 = P1(1)*P2(0) + [P1(2)*P2(0) + P1(2)*P2(1)] + [P1(3)*P2(0) + P1(3)*P2(1) + P1(3)*P2(2)] …

Сумма вообще-то бесконечная, но для практических целей можно ограничиться конечным числом членов, разным для разных видов спорта. Аналогично вычисляется вероятность победы второй команды. Похожими суммами определяются вероятности исходов с различными форами и тоталами. Нужно лишь правильно скомбинировать суммы произведений вероятностей всех вариантов результата игры, которые приводят к нужной форе или нужному тоталу.

Как видно, для вычисления вероятностей исходов по Пуассону нужно знать параметры L распределения Пуассона для каждой команды, которые равны среднему ожидаемому количеству голов, которое забьет каждая команда. Понятно, что оценка этих параметров ничуть не более легкая задача, чем вычисление вероятностей победы одной из команд и вероятностей ничьи.

Однако, даже не умея оценивать параметры распределения Пуассона, можно извлечь из этой модели определенную пользу. А именно, с помощью распределения Пуассона можно перевести вероятности победы одной из команд и вероятности ничьей в вероятности всех вариантов форы и тотала. Для этого нужно уметь решать обратную задачу – по вероятностям победы одной из команд и вероятности ничьей вычислять параметры L распределения Пуассона для каждой команды. Задача непростая и аналитически не решается. Решается она с использованием численных методов решения нелинейных уравнений.

6. Условия вилочности

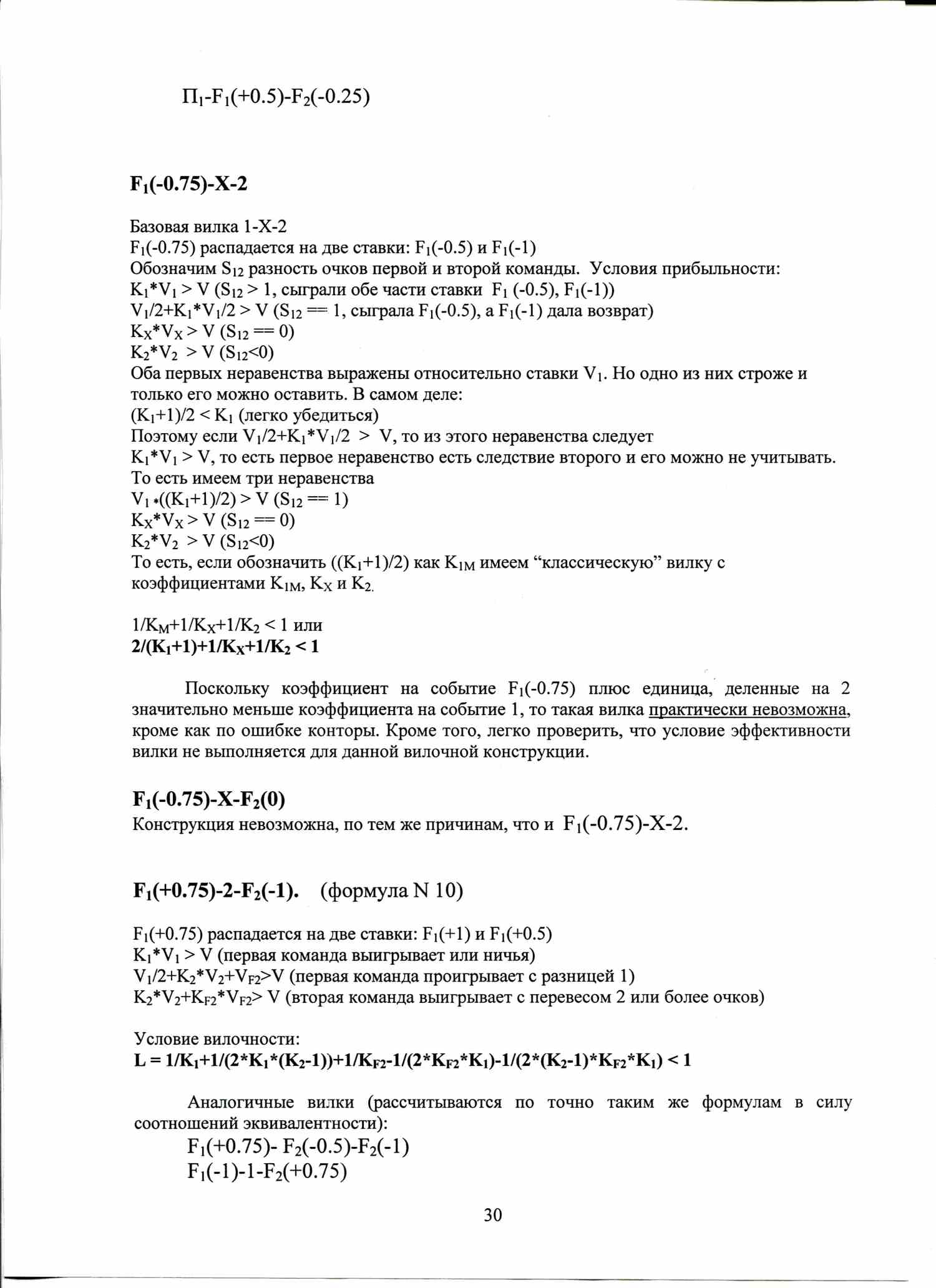

Далее по тексту используются имена событий, которые для игроков, делающих ставки на спорт, является привычными и вполне понятными – 1, X, 2X, и т д. Они были определены в разделе “Основные понятия”. Поскольку ставка на чистую победу в линиях 1-2 (money lines) и 1-X-2 (3-Way lines) отличаются по сути (в первом случае при ничьей – возврат) и могут быть использованы в одной и той же вилке, то, для того, чтобы была возможность их отличить будем далее исходы 1,2 в линии 1-2 обозначать П1 и П2 соответственно, а исходы 1,2 в лини 1-X-2 как 1 и 2 соответственно. Событие F1(0) означает победу первой команды с форой 0, то есть чистую победу первой команды. В ставках с форой при ничьей (с учетом форы) происходит возврат денег. Поэтому П1 эквивалентно F1(0). Ставка на событие F1(-0.5) выигрывает при выигрыше первой команды и проигрывает при ничьей или проигрыше первой команды. Поэтому оно эквивалентно событию 1. Таким образом, во всех вилках 1 может быть заменено (вместе с коэффициентом, естественно) на F1(-0.5). Событие – ставка на F1(+0.5) – выигрывает при ничьей и победе первой команды, поэтому это событие эквивалентно 1X и может быть использовано в вилочных формулах аналогичным образом.

Сначала мы рассмотрим случай, когда при реализации одного исхода, все суммы, поставленные на другие исходы “сгорают”. Одна так бывает не всегда, что показывает случай вилки типа F1(0)-X-2 и других подобных вилок. Мы можем делать ставки на события и, либо проигрывать, либо получать выигрыш. Возможен также вариант, когда мы ничего не проигрываем и не выигрываем – то есть, имеем возврат (денег). Каждой событие имеет свой коэффициент выигрыша: Ki >= 1, i =1,N. Если коэффициент Ki > 1, то при реализации этого исхода у нас будет чистая прибыль Vi*(Ki-1), где Vi сумма нашей ставки. Если Ki = 1, то это случай возврата денег, такие коэффициенты не присутствуют в линиях букмекерских контор (но подразумеваются для исходов не входящих в условие ставки). Допустим, мы ставим на каждый исход игры сумму Vi, i=1,N. Как будет ясно из дальнейшего хода анализа, при наличии вилки мы будем вынуждены делать ставки на все события (исходы игры) входящие в наш список (который зависит от типа вилки).

Поскольку, делая ставки, мы хотим выигрывать деньги, то есть, получать больше чем поставили, и хотим, чтобы это было при любом возможном исходе игры (в этом состоит суть “вилки”), то мы получаем систему неравенств “прибыльности”:

Ki *Vi > V1+V2+…VN = V, i=1,N (С1)

Она означает, что каждый (любой) возможный выигрыш по каждому исходу игры (Ki*Vi) должен покрывать все наши расходы на все исходы ставки, включая те, которые не сыграли, то есть общие расходы, равные V. Естественно, что коэффициенты, удовлетворяющие данным условиям нельзя найти в одной букмекерской конторе, таких контор должно быть минимум две. Перепишем эти неравенства как

Ki*Di > 1, где Di = Vi/V, часть полной суммы проставленная на данный исход.

Возникает вопрос как из этой системы неравенств определить, дает ли данный набор коэффициентов возможность получить нам прибыль хотя бы при одном варианте распределения общей суммы ставки по возможным исходам.

Так как все Ki>1>0, то систему неравенств можно (разделив на Ki) переписать как

Di > 1/Ki, i=1,N

Складывая правые и левые части всех этих неравенств, получаем

D1+D2+…+DN >1/K1 + 1/K2 + … + 1/KN

Но D1+D2+…+DN = V1/V+V2/V +… VN/V = (V1+V2+…VN)/V = V/V = 1, поэтому мы получаем условие, которому должны удовлетворять коэффициенты событий (исходов игры):

1/K1 + 1/K2 + … + 1/KN < 1 (С2)

Условие получено без каких-либо предположений о способе разбиения общей суммы по исходам, а значит справедливо для всех без исключения вариантов. В силу изложенного выше вывода это условие является НЕОБХОДИМЫМ для существования “вилки”. Так как если вилка существует (удовлетворяются все исходные “прибыльные” неравенства), то в силу вывода коэффициенты Ki, i=1,N будут удовлетворять последнему соотношению.

Будет ли последнее соотношение ДОСТАТОЧНЫМ для существования вилки? Для этого нужно показать, что при выполнении данного соотношения (С2) всегда найдутся такие Vi (распределение общей суммы ставки по исходам), что при них будут удовлетворены все “прибыльные” соотношения (С1). То есть мы действительно сможем получить прибыль независимо от исхода события. Для этого обозначим L = 1/K1 + 1/K2 + … + 1/KN и разобьем все сумму ставки по исходам пропорционально 1/Ki, i=1,N.

Для этого положим Vi = (1/Ki * V)/L. Действительно, складывая все Vi, мы получаем V, и, кроме того, Vi разбиты, как и обещано, пропорционально 1/Ki. Проверим, что при таком распределении общей суммы ставок по исходам выполняются наши прибыльные (вилочные) соотношения (С1). Подставляя Vi в каждое из соотношений (С1), получаем

Ki *Vi = (Ki * 1/Ki * V)/L = V/L > V (так как L<1 по условие, которому, как предполагается, удовлетворяю наши коэффициенты исходов).

То есть мы получили, что при данном условии на Ki (L<1) и предложенном распределении общей суммы ставки по исходам, мы при любом исходе игры получим прибыль, что и требовалось доказать. То есть условие 1/K1 + 1/K2 + … + 1/KN < 1 является НЕОБХОДИМЫМ и ДОСТАТОЧНЫМ (теоретически) для получения прибыли независимо от исхода игры. Подчеркну, что все эти результаты уже давно известны и используется практически, а приводятся здесь только для того чтобы дать (повторить) строгое математическое, без каких-либо лишних предположений, обоснование.

Если Вы согласны с теми вероятностями исходов, которые вытекают из коэффициентов представленных букмекерами, то распределение суммы ставок по принципу: “равный выигрыш при любом исходе” дает оптимальное решение для этого случая. Если же какой-то коэффициент Вы считаете завышенным, (то есть, по Вашему мнению, этот исход более вероятен, чем это считает букмекер), то вы можете сделать “перекос” вилочных ставок в пользу этого исхода. Обычный игрок в такой ситуации просто бы сделал ставку на этот valuebet (ставка с перевесом над конторой). Вилочник в этой же ситуации может сделать ставку на valuebet и подстраховаться ставками на другие исходы, таким образом, что в сумме он, по крайней мере, не проиграет. Ниже дается вывод сумм ставок для этого случая и при N=3. Скажем, делаем перекос на событие 1, то есть при исходах 2 и 3 мы ничего не выигрываем:

K2*V2 = V, то есть V2 = V/K2

K3*V3 = V, то есть V3 = V/K3

V1 = V–V2–V3;

Если Вы считаете, что какой то коэффициент наоборот занижен (то есть, по Вашему мнению, этот исход менее вероятен, чем это считает букмекер), то можете сделать перекос на оставшиеся два события, так что бы выигрыш был только при этих исходах и был равным при любом их них. Делаем перекос на события 2 и 3.

K1*V1 = V (нулевой выигрыш при исходе 1)

K2*V2 = K3*V3 (равный выигрыш при исходах 2 и 3)

V2 = K3*V3/K2

V = V/K1+K3*V3/K2+V3

V3 = V*(1-1/K1)/(K3/K2+1)

Теперь рассмотрим различные типы вилок, начиная с самых простых типов. Предварительно еще раз отметим, что следующие исходы эквивалентны и могут использоваться вместо друг друга, поэтому рассматривается обычно только один тип вилки из подобных.

F1(-0.5) эквивалентна 1

F2(-0.5) эквивалентна 2

F1(+0.5) эквивалентна 1X

F2(+0.5) эквивалентна 2X

Вилка П1 – П2. (формула N 1)

В соответствии с выведенным условием 1/K1 + 1/K2 + … + 1/KN < 1 здесь мы имеем простую и всем известную формулу вилки: 1/K1 + 1/K2 < 1

По аналогичной формуле вычисляются условия вилочности вилок с форами, тоталами, индивидуальными тоталами. Например, F1(+1)-F2(-1), или ТМ(2)-ТБ(2).

Вилка 1–X-2. (формула N 2)

Тоже весьма распространенный тип вилки, с не менее известным условием на коэффициенты 1/K1 + 1/KX + 1/K2 < 1

В этих двух примерах вряд ли чего-то нужно пояснять, так как они оба являются вариантами условия (С2) при своих наборах событий: П1 и П2 в первом случае и 1, X, 2 во втором случае.

Отличие состоит в том, что во втором случае рассматривается полный набор событий, включающий ничью.

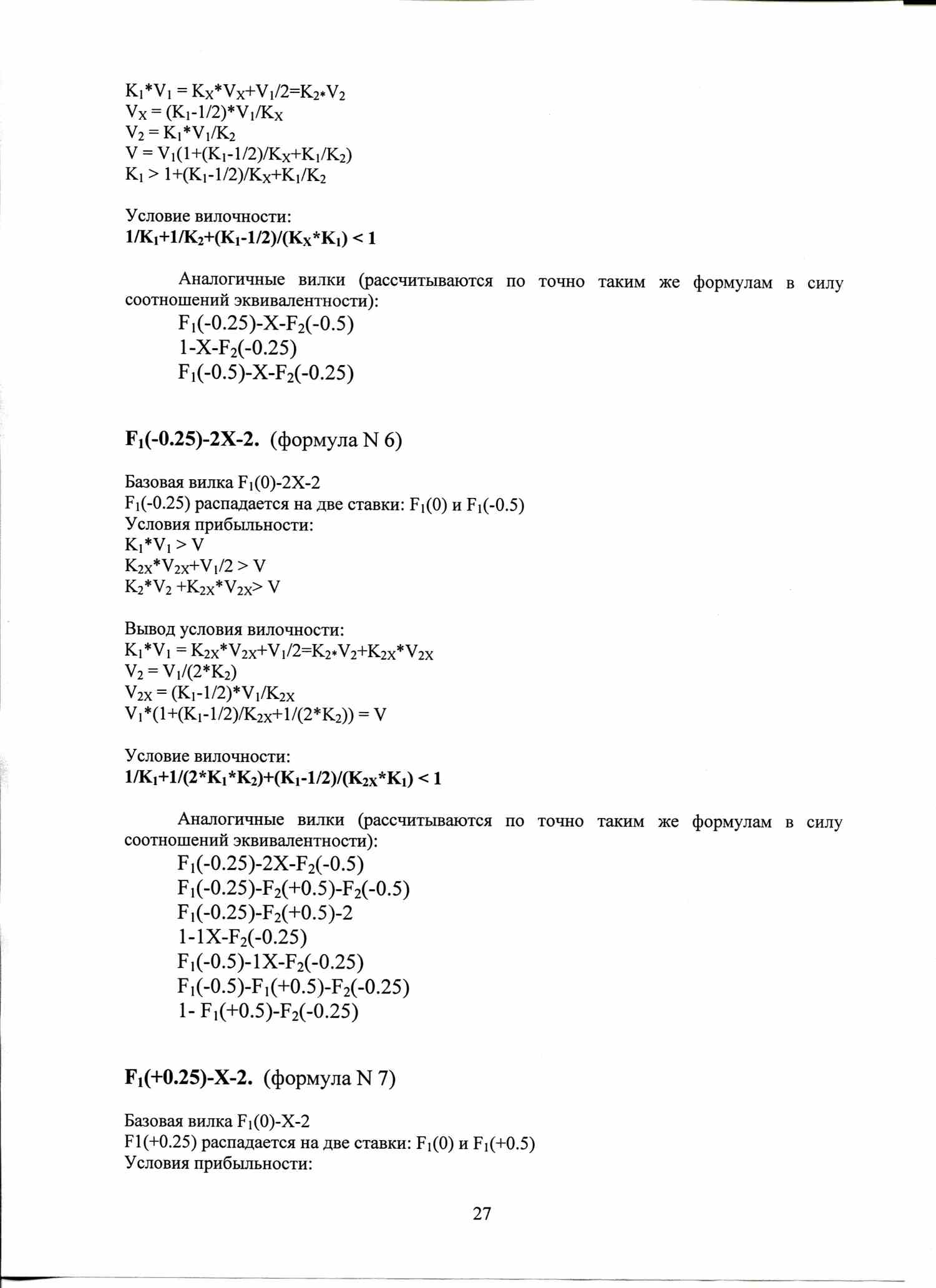

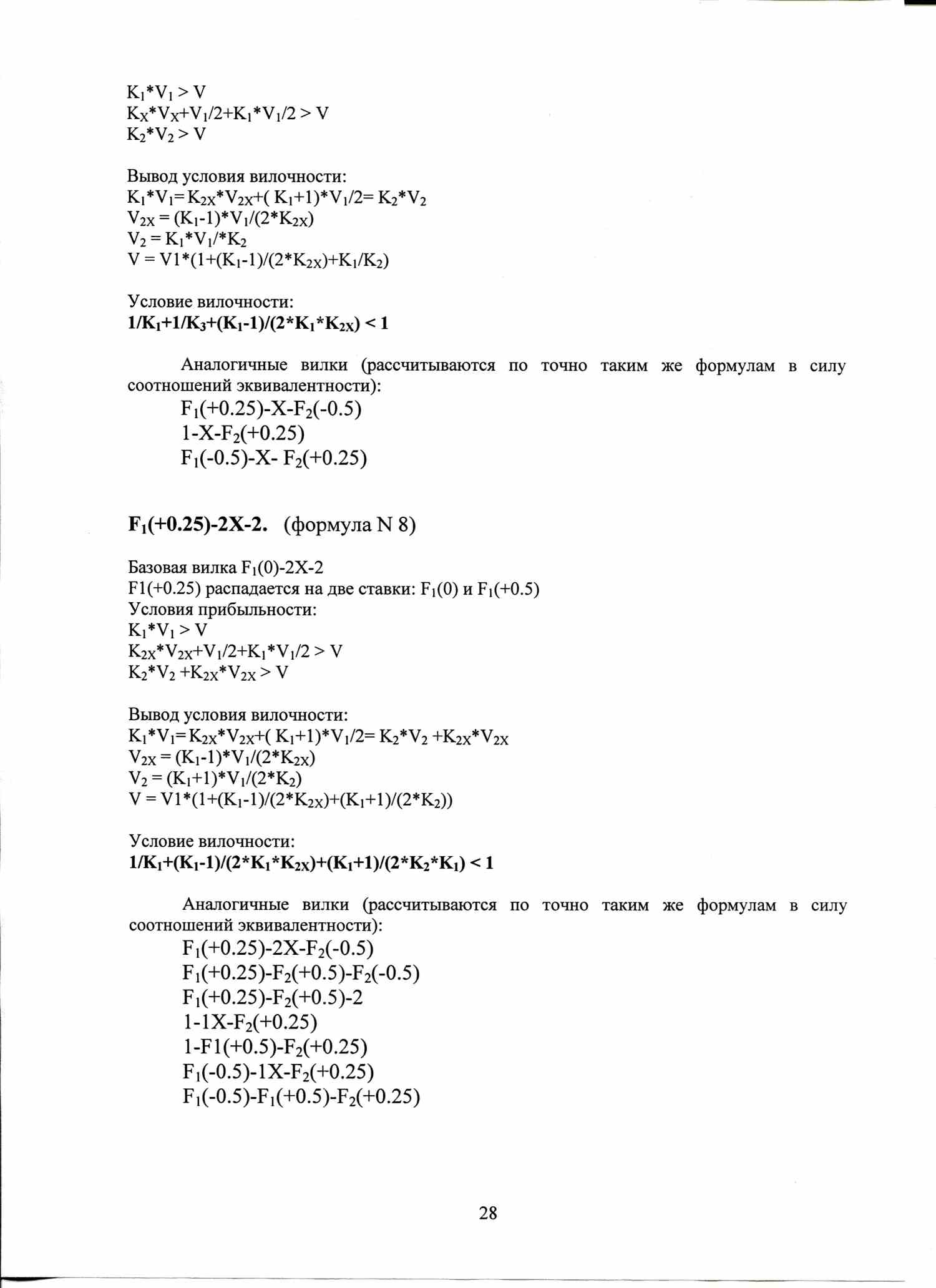

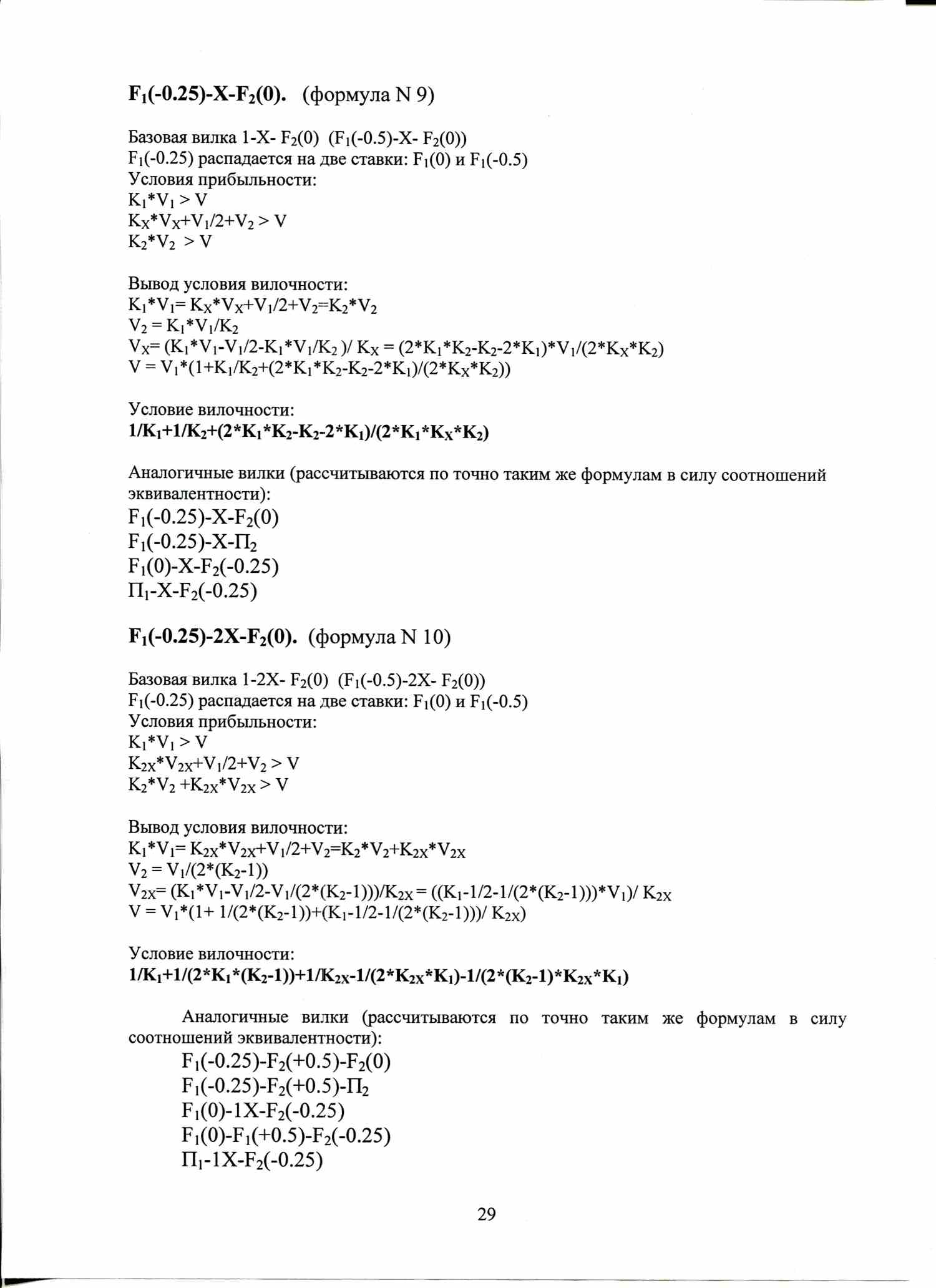

Аналогичные вилки (рассчитываются по точно таким же формулам в силу соотношений эквивалентности):

F1(-0.5)-X-2

1-X– F2(-0.5)