Полная версия:

Цифровая валюта и майнинг: регулирование

«Статья 14. Оборот цифровой валюты

<…> 5. Юридические лица, личным законом которых является российское право, филиалы, представительства и иные обособленные подразделения международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданные на территории Российской Федерации, физические лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев, не вправе принимать цифровую валюту в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или иного способа, позволяющего предполагать оплату цифровой валютой товаров (работ, услуг), за исключением получения цифровой валюты в результате выпуска цифровой валюты и (или) получения лицом, осуществляющим майнинг цифровой валюты (в том числе участником майнинг-пула), лицом, организующим деятельность майнинг-пула, вознаграждения в цифровой валюте за подтверждение записей в информационной системе (в том числе в результате распределения цифровой валюты среди участников майнинг-пула) <…>».

Таким образом, Закон о цифровой валюте устанавливает запрет принимать цифровую валюту в качестве встречного предоставления следующим категориям лиц:

• юридическим лицам, личным законом которых является российское право;

• филиалам, представительствам и иным обособленным подразделениям международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданных на территории Российской Федерации;

• физическим лицам, фактически находящимся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев (определение физического лица – налогового резидента Российской Федерации дается в статье 207 Налогового кодекса).

Для данных категорий лиц установлены следующие запреты по приему цифровой валюты в качестве встречного предоставления:

• за передаваемые ими (им) товары;

• выполняемые ими (им) работы;

• оказываемые ими (им) услуги;

• или иного способа, позволяющего предполагать оплату цифровой валютой товаров (работ, услуг).

Наличие такого рода запретов ранее было отмечено в главе 1 «Регулирование цифровой валюты – подходы и этапы», где были описаны основные характеристики принятого в июле 2020 года Закона о цифровой валюте. При этом было обращено внимание на то, что в данную норму Законом 221-ФЗ в августе 2024 года были внесены изменения.

Изменения, внесенные Законом 221-ФЗ, установили исключение из общего правила. Установленный запрет не распространяется на случаи:

• получения цифровой валюты в результате выпуска цифровой валюты;

• и (или) получения лицом, осуществляющим майнинг цифровой валюты (в том числе участником майнинг-пула), лицом, организующим деятельность майнинг-пула, вознаграждения в цифровой валюте за подтверждение записей в информационной системе (в том числе в результате распределения цифровой валюты среди участников майнинг-пула).

Установление таких исключений из общего правила произошло одновременно с легализацией майнинга и является очевидным продолжением регулирования майнинговой деятельности.

Цифровая валюта – совокупность электронных данных, которые не являются денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей.

Рассмотрим данную характеристику цифровой валюты более подробно.

Разумеется, цифровая валюта не является денежной единицей Российской Федерации. В соответствии со статьей 75 Конституции Российской Федерации денежной единицей в Российской Федерации является рубль.

В отношении же признака цифровой валюты, указанного в ее определении, согласно которому цифровая валюта не является денежной единицей иностранного государства, ситуация более сложная.

В целом ряде стран разрешено использование криптовалют в качестве средства платежа, при этом правовое регулирование может отличаться – криптовалюту могут признавать и платежным средством, и электронным платежным средством.

Но наиболее интересная ситуация в сфере регулирования использования криптовалюты сложилась в Сальвадоре, поэтому рассмотрим ее подробнее. В течение более 3,5 лет биткойн в Сальвадоре выступал в качестве законного платежного средства, которое было обязательным к приему любыми торговыми компаниями и которым можно было оплачивать налоги в этой стране, то есть обладал свойствами универсального платежного средства. Тема регулирования статуса биткойна в Сальвадоре имеет прямое отношение к рассматриваемому вопросу определения цифровой валюты в российском законодательстве: в Законе о цифровой валюте указано, что цифровая валюта – это совокупность электронных данных, которая не является денежной единицей иностранного государства.

9 июня 2021 года на сайте Законодательной ассамблеи Республики Сальвадор появился релиз «Сальвадор – первая страна в мире, признавшая биткойн законным платежным средством»[30]. Там же был размещен принятый 8 июня 2021 года «Закон о биткойнах». Основные положения данного закона следующие:

• целью закона является регулирование биткойна как законного платежного средства, использование которого не ограничено в любых транзакциях и в любом качестве;

• обменный курс между биткойнами и долларом США свободно устанавливается рынком;

• любая цена может быть выражена в биткойнах;

• налоги могут уплачиваться в биткойнах;

• каждый экономический агент должен принимать биткойн в качестве формы оплаты.

С 1 января 2001 года законным платежным средством в Сальвадоре признан доллар США; после вступления Закона о биткойнах в силу появилось второе платежное средство. Такая ситуация сохранялась до 30 января 2024 года, когда Законодательная ассамблея Республики Сальвадор приняла изменения в данный закон. Необходимость в изменении закона возникла, так как экономика Сальвадора существенно ухудшилась, и стране в 2024 году пришлось обратиться в Международный валютный фонд (далее – МВФ) за кредитом, чтобы стабилизировать ситуацию. На сайте МВФ 18 декабря 2024 года представлена информация[31] о достижении соглашения между МВФ и властями Сальвадора о расширении финансирования МВФ на сумму около 1,4 млрд долларов США для поддержки программы реформ правительства. Соглашение подлежит утверждению Исполнительным советом МВФ. В информации также указано:

«<…> Потенциальные риски проекта “Биткойн” будут значительно снижены в соответствии с политикой Фонда. Юридические реформы сделают использование биткойна частным сектором добровольным. Участие государственного сектора экономической деятельности, связанной с биткойном, а также в транзакциях и покупках биткойна будет ограничено. Налоги будут выплачиваться только в долларах США, а участие правительства в криптовалютном электронном кошельке (Chivo) будет постепенно прекращаться. Прозрачность, регулирование и надзор за цифровыми активами будут усилены для обеспечения финансовой стабильности, защиты потребителей и инвесторов, а также финансовой целостности <…>».

После изменения регулирования[32] биткойн по-прежнему будет считается законным платежным средством в Сальвадоре, но его использование перестанет быть обязательным. Теперь компании могут сами решать, принимать или не принимать биткойн, а не делать это в обязательном порядке. Также биткойн не будет приниматься в счет уплаты налогов.

Проиллюстрировав период, когда в Сальвадоре биткойн был признан наряду с долларом США законным платежным средством, обязательным к приему на всей территории страны, хотела еще раз обратить внимание на ту часть определения цифровой валюты, которая указывает на то, что цифровая валюта – это совокупность электронных данных, которая не является денежной единицей иностранного государства. Вероятно, развитие крипторынка и расширение использование криптовалют в будущем может потребовать корректировки определения цифровой валюты в Законе о цифровой валюте.

Цифровая валюта – совокупность электронных данных, в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам.

Рассмотрим эту часть определения цифровой валюты. Ее основой является констатация факта отсутствия обязанного перед обладателями цифровой валюты лица. Именно в этом случае совокупность электронных данных признается цифровой валютой.

Хотя предметом данной книги являются вопросы регулирования, а не анализ разных видов криптовалют, при обсуждении данной темы нельзя обойтись без краткого экскурса в эту тему.

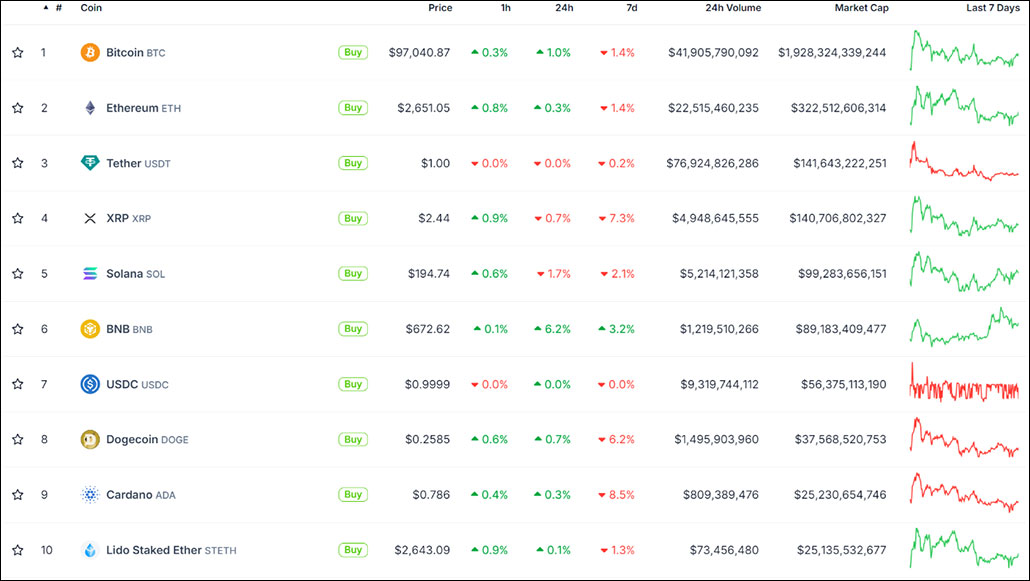

На рисунке 6 представлен скриншот изображения с сайта Coingecko[33], показывающий курсы криптовалют, ранжированные по рыночной капитализации.

Рис. 6. Скриншот изображения с сайта Coingecko.com – топ-10 криптовалют по рыночной капитализации

Краткая информация по входящим в топ-10 криптовалютам по рыночной капитализации на 12 февраля 2025 года (в том числе указание платформы или протокола)[34]:

• Bitcoin (BTC) – первая и крупнейшая криптовалюта;

• Ethereum (ETH) – платформа для децентрализованных приложений и смарт-контрактов;

• Tether (USDT) – стейблкойн, привязанный к доллару США, используемый для торговли и в качестве средства инвестиций;

• XRP (XRP) – цифровой платежный протокол;

• Solana (SOL) – блокчейн-платформа;

• BNB (BNB) – собственная криптовалюта биржи Binance;

• USDC (USDC) – еще один стейблкойн, привязанный к доллару США;

• Dogecoin (DOGE) – криптовалюта, названная в честь интернет-мема Doge;

• Cardano (ADA) – блокчейн-платформа;

• Lido Staked Ether (STETH) – токен проекта Lido, обеспечивающий получение доли при стейкинге ETH 2.0.

Таким образом, кроме биткойна, некоторых альткойнов (например, ETH), в списке фигурируют 2 стейблкойна – USDT и USDC.

Так как в законодательстве или подзаконных актах отсутствует информация о том, какие именно криптоактивы соответствуют понятию цифровой валюты в соответствии с Законом о цифровой валюте и, как следствие, всему остальному регулированию, посмотрим, как эти вопросы отражены в докладах Банка России.

В разделе «Криптовалюты: определение и классификация» Доклада «Криптовалюты» даются такие определения:

«Необеспеченные криптовалюты (биткойн – наиболее распространенная в мире криптовалюта и альткойны) – криптоактивы, характеризующиеся отсутствием обеспечения, не могут быть погашены у эмитента, предназначены для использования в качестве средства платежа.

Стейблкойны – криптоактивы, отличающиеся от альткойнов и биткойна тем, что обеспечены иными активами и / или при их выпуске используется специальная система, ограничивающая волатильность их курса. Они могут применяться в целях платежей или представлять собой аналог фонда денежного рынка или иного имущественного комплекса. Механизм обеспечения при этом может не иметь надлежащих правовых основ, быть непрозрачным и неполным».

Кроме того, как уже было отмечено в главе 1 «Регулирование цифровой валюты – подходы и этапы», в Резюме доклада отражено следующее:

«Предметом доклада являются криптовалюты (необеспеченные криптовалюты и стейблкойны) – цифровые валюты в соответствии с российским законодательством[35], а также цифровые финансовые активы, которые могут использоваться в иностранной юрисдикции для платежей (денежные суррогаты).

Таким образом, в докладе Банк России относит к цифровой валюте и необеспеченную криптовалюту, и стейблкойны.

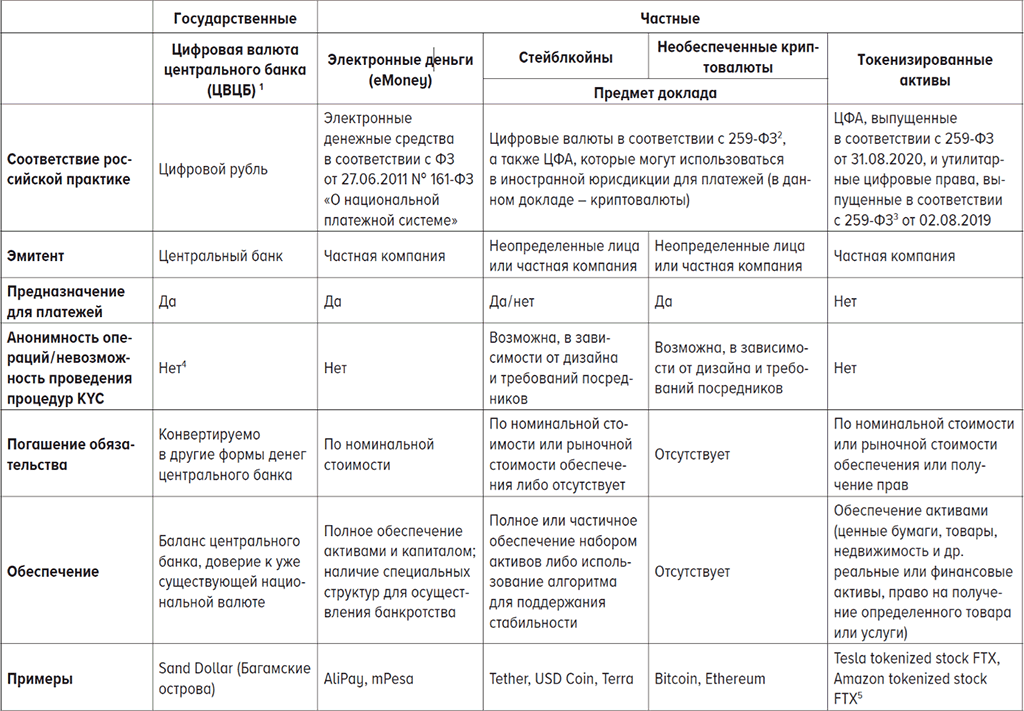

На рисунке 7 представлен скриншот[36] таблицы из Доклада «Криптовалюты»; для обсуждаемой темы наибольший интерес представляет объединение стейблкойнов и необеспеченных криптовалют в группу, которая также относит их к цифровой валюте в соответствии с Законом о цифровой валюте.

КЛАССИФИКАЦИЯ ЦИФРОВЫХ ДЕНЕГ И КРИПТОАКТИВОВ

1 ЦВЦБ – цифровая форма денег, выпускаемая центральным банком и являющаяся его обязательством. Будучи третьей формой денег (наряду с наличными и безналичными деньгами), ЦВЦБ является законным платежным средством на территории страны. Для ЦВЦБ характерны все основные функции денег – это средство платежа, мера стоимости и средство сбережения.

2 Федеральный закон от 31.08.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

3 Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации».

4 Отдельные регуляторы потенциально рассматривают возможность реализации анонимных операций в ЦВЦБ в пределах определенных лимитов.

5 С июня 2021 года биржа FTX начала торговать токенизированными акциями крупнейших компаний, среди которых Testa, Netftix, Google и другие. Источники: приложение 2.1 Глобального обзора финансовой стабильности МВФ, октябрь 2021 года. Банк России.

Рис. 7. Скриншот таблицы из Доклада «Криптовалюты»

Так как Банк России выпустил Доклад «Стейблкойны» (упомянут в главе 1 «Регулирование цифровой валюты – подходы и этапы») 10 июля 2024 года, в нем представлен более актуальный анализ данного цифрового инструмента.

Приведу несколько определений из глоссария:

«Стейблкойн – класс цифровых (виртуальных) активов, отличительной чертой которых является привязка их стоимости к стоимости какого-либо актива или корзины активов[37].

Алгоритмический стейблкойн – стейблкойн, поддержание стабильности обменного курса которого достигается путем использования набора алгоритмов, обычно реализуемых с помощью смарт-контрактов, для динамического сопоставления предложения стейблкойнов со спросом.

Гибридный стейблкойн – стейблкойн, который предусматривает совмещение обеспечительного и алгоритмического механизмов поддержания стабильности стоимости стейблкойна по отношению к стоимости актива (корзины активов).

Обеспеченный стейблкойн – стейблкойн, предусматривающий обеспечение стабильности стоимости за счет выделения активов на отдельном балансе эмитента (в виде банковских депозитов, драгоценных металлов, ценных бумаг, криптовалют).

Как видно даже из приведенных определений, данный класс активов требует своего детального изучения, анализа на предмет классификации и в дальнейшем соответствующего регулирования.

Относительно правового статуса стейблкойнов в докладе сделан следующий вывод:

«В российском законодательстве термин “стейблкойн” не используется. При этом, учитывая значительное многообразие возможных архитектур стейблкойнов, отдельные стейблкойны по своим характеристикам могут быть схожими с выпускаемыми в соответствии с российским законодательством цифровыми правами. Отдельные стейблкойны могут соотноситься с определенными в российском законодательстве цифровыми валютами».

Таким образом, если в Докладе «Криптовалюты» сделан вывод об отнесении и стейблкойнов (так же как необеспеченной криптовалюты) к цифровым валютам в соответствии с российским законодательством, то уже Доклад «Стейблкойны» допускает отнесение отдельных видов стейблкойнов к цифровым правам.

Разделяю мнение о том, что обеспеченные стейблкойны не могут быть отнесены к цифровой валюте, определение которой дано в Законе о цифровой валюте. Компания, которая их выпускает, является обязанным лицом перед владельцами таких стейблкойнов; такая компания формирует соответствующие выделенные активы для обеспечения. (На рисунке 6 в скриншоте с изображением топа криптовалют по рыночной капитализации фигурируют несколько стейблкойнов. Компании, выпускающие их, так же как и другие компании, выпускающие стейблкойны, в последнее время стали серьезно относиться к информированию действующих и потенциальных владельцев стейблкойнов о подтверждении качества обеспечения. В средствах массовой информации на регулярной основе представляются заключения известных аудиторских компаний по результатам аудита имеющегося обеспечения.) Полагаю, что правовой статус обеспеченных стейблкойнов должен быть иным, чем цифровая валюта.

Таким образом, с учетом расширяющегося многообразия криптоактивов целесообразно проведение работы по уточнению их правового статуса. Возможно, какие-то из них могут быть отнесены к иностранным цифровым правам (более подробно иностранные цифровые права рассмотрены в главе 20 «Цифровая валюта и другие цифровые активы»). В любом случае важны позиция Банка России как мегарегулятора финансового рынка по вопросу отнесения криптоактива к тому или иному виду и, как результат, изменение законодательных актов или принятие акта Банка России по этой теме. Благодаря определенности по этим вопросам лицам, совершающим операции с цифровой валютой или занимающимся майнингом, будут понятны их дальнейшие действия. Это важно для многих сфер, например, при представлении сведений о цифровой валюте лицами, замещающими государственные должности, и иными лицами (подробно рассмотрено в главе 5 «Представление сведений о цифровой валюте лицами, замещающими государственные должности, и иными лицами; запрет владеть цифровой валютой отдельным категориям лиц»); при исполнении обязательств по уплате налогов и других.

Правовой статус

Большинство положений Закона о цифровой валюте вступили в силу с 1 января 2021 года. В их числе были и нормы о признании цифровой валюты имуществом для целей четырех федеральных законов:

• Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[38] (далее – Закон 115-ФЗ);

• Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)»[39];

• Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве»[40];

• Федерального закона от 25 декабря 2008 года № 273-ФЗ «О противодействии коррупции»[41] (далее – Закон о противодействии коррупции).

Однако длительное время цифровая валюта не была признана имуществом для целей Налогового кодекса, что являлось предметом длительных дискуссий между представителями участников рынка и органов власти, а также внутренних дискуссий между представителями органов власти. Ситуация изменилась с 1 января 2025 года, когда вступили в силу изменения в часть первую Налогового кодекса, которыми цифровая валюта для целей Налогового кодекса признается имуществом. Данные изменения внесены Федеральным законом от 29 ноября 2024 года № 418-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»[42].

В таблице 2 приведена редакция норм федерального закона в части признания цифровой валюты имуществом, а также информация о законодательном акте, внесшем соответствующее изменение.

Таблица 2

Нормы в федеральных законах с указанием на признание цифровой валюты имуществом

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

См.: Собрание законодательства Российской Федерации. – 2020. – № 31. – Ст. 5018.

2

Федеральным законом от 8 августа 2024 года № 221-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в данную норму внесены изменения, которые будут рассмотрены в главе 2 «Определение и правовой статус цифровой валюты».

3

См.: Собрание законодательства Российской Федерации. – 2024. – № 33. – Ст. 4917.

4

См.: Собрание законодательства Российской Федерации. – 2024. – № 33. – Ст. 4918.

5

См.: Собрание законодательства Российской Федерации. – 2024. – № 33. – Ст. 4919.

6

См.: Собрание законодательства Российской Федерации. – 2024. – № 44. – Ст. 6489.

7

См.: Собрание законодательства Российской Федерации. – 2024. – № 49. – Ст. 7409.

8

URL: https://cbr.ru/press/pr/?file=27012014_1825052.htm (дата обращения: 06.01.2025).

9

URL: https://www.garant.ru/products/ipo/prime/doc/71714604/ (дата обращения: 06.01.2025).

10

URL: https://base.garant.ru/71584452/ (дата обращения: 06.01.2025).

11

URL: https://cbr.ru/Content/Document/File/132241/Consultation_ Paper_20012022.pdf (дата обращения: 25.01.2025).

12

URL: https://www.coingecko.com/ru/global-charts (дата обращения: 06.02.2025).

13

URL: https://www.coingecko.com/ru/Криптовалюты/эфириум (дата обращения: 06.02.2025).

14

URL: https://www.chainalysis.com/blog/2025-crypto-crime-report-in troduction/ (дата обращения: 08.02.2025).

15

URL: https://cbr.ru/Content/Document/File/141992/report_0711 2022.pdf (дата обращения: 25.01.2025).

16

Для целей настоящего доклада понятия криптоактивов рассматриваются в широкой трактовке и в целом синонимичны цифровым / токенизированным / виртуальным активам <…>».

17

Тема смарт-контрактов раскрыта в издании: Пепеляева Л.В. Цифровой рубль и другие цифровые валюты центральных банков. М., 2024.

18

На основе материалов The Association for the Development of Digital Assets (ADAN) – созданной в 2020 году ассоциации европейских компаний в сфере цифровых активов и технологий блокчейна (191 участник). Taxonomy of blockchain-based crypto-assets.

19

URL: http://government.ru/news/44519/ (дата обращения: 06.01.2025).

20

URL: https://minfin.gov.ru/ru/press-center/?id_4=37278-minfin_rossii_razrabotal_paket_zakonoproektov_po_tsifrovoi_valyute (дата обращения: 02.01.2025).

21

URL: https://www.interfax.ru/russia/822929 (дата обращения: 02.01.2025).

22

URL: https://www.interfax.ru/digital/833828 (дата обращения: 02.01.2025).

23

URL: https://sozd.duma.gov.ru/bill/127303-8 (дата обращения: 02.01.2025).

24

URL: https://sozd.duma.gov.ru/bill/116366-8 (дата обращения: 02.01.2025).

25

URL: https://sozd.duma.gov.ru/bill/373645-7 (дата обращения: 02.01.2025).

26

URL: https://www.rbc.ru/crypto/news/6799ff509a79475dc0613034?from_copy (дата обращения: 01.02.2025).

27

URL: https://www.rbc.ru/crypto/news/67a0c5d99a794766e98bb628 (дата обращения: 06.02.2025).

28

URL: https://cbr.ru/Content/Document/File/165924/onrfr_2025_ 2027.pdf (дата обращения: 08.02.2025).

29

Цифровая валюта центральных банков проанализирована в издании: Пепеляева Л.В. Цифровой рубль и другие цифровые валюты центральных банков. М., 2024. Цифровые права рассматриваются в издании: Пепеляева Л.В. Цифровые финансовые активы и другие цифровые права. М., 2024.

30

URL: https://www.asamblea.gob.sv/node/11282 (дата обращения: 08.02.2025).

31

URL: https://www.imf.org/en/News/Articles/2024/12/18/pr-24485-el-salvador-imf-reaches-staff-level-agreement-on-an-eff-arrangement (дата обращения: 08.02.2025).

32

URL: https://www.asamblea.gob.sv/leyes-y-decretos/decretos-por-anios/2025/0 (дата обращения: 08.02.2025).

33

URL: https://www.coingecko.com/ru (дата обращения: 12.02.2025).