Полная версия:

Отдел продаж, который продает. Настольная книга директора по продажам в В2В

Без такого моделирования просто нельзя «идти в бой». Очень важно смоделировать различные сценарии развития событий. Безусловно, всегда будет элемент погрешности. Но важно иметь ориентир, реперные/опорные точки, с которыми вы будете сверяться, когда приступите к реализации выбранной стратегии.

Вы скажете: хорошо, понятно, нужно посчитать какие-то цифры, но какие? Как их правильно посчитать, как составить эту самую финансовую модель для моделирования сценариев развития событий?

Именно этим вопросом мы сейчас и займемся и посвятим ему всю данную главу. А сделаем это на конкретном примере. Так как это работа с цифрами, то ее проще воспринимать на примере, чтобы затем каждый из вас мог адаптировать данные расчеты под себя.

Начальные условия учебного примера

Компания занимается оптовой торговлей аккумуляторами. Она уже несколько лет на рынке и располагает клиентами, которые покупают с разной периодичностью и на разные суммы.

Кроме того, компания постоянно привлекает новых клиентов через Landing Page (одностраничный сайт) и рекламу в ВКонтакте, Facebook, Google.

В компании работают три менеджера по продажам: Иванов, Петров и Сидоров.

Сезонность в данном бизнесе отсутствует.

Описание задачи

Руководитель компании совместно с коммерческим директором хотят построить помесячный план продаж на следующий год. Кроме того, они хотят определить минимальный объем продаж, который им необходимо выполнять в каждом конкретном месяце, чтобы покрывать все расходы. И, как следствие, спланировать продажи таким образом, чтобы иметь «запас прочности» (т. е. даже при определенном невыполнении плана продаж не уходить в минус и не пользоваться кредитами).

Также им было бы интересно сравнить отдачу от вложений в разные виды онлайн рекламы.

Решение задачи

Для построения планов продаж существует множество методов. В данном примере мы будем опираться на информацию о продажах за прошлые периоды. Мы отдельно спланируем выручку от постоянных клиентов и от новых клиентов. Более того, чтобы увеличить точность прогноза, базу постоянных клиентов мы разделим на группы (части или сегменты). Эти сегменты мы выделим на основании количества выручки, которую клиенты принесли за прошедший год, т.е. проведем так называемый АВС-анализ.

Сразу обозначу, что АВС-анализ есть в виде стандартного отчета в 1С. Если вы умеете им пользоваться, то, значит, вы уже знаете, что такое АВС-анализ, и данная глава может лишь освежить ваши знания.

Мы же рассмотрим более сложный вариант, когда нет навыков работы с данным отчетом в 1С, но провести АВС-анализ необходимо.

Приступим.

Шаг 1

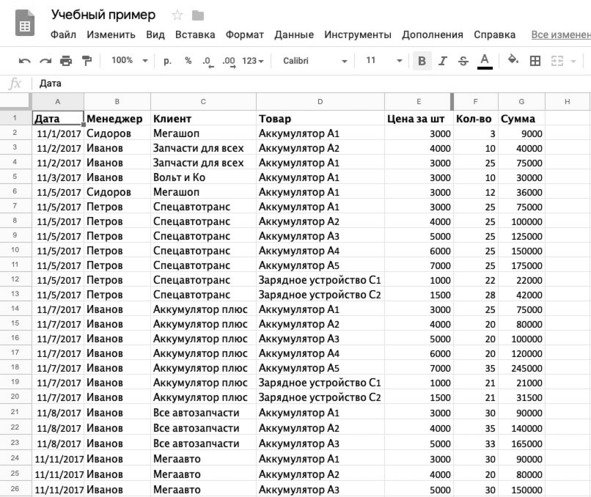

Нам нужно получить данные для анализа и построения на их основе прогноза продаж. Для этого нужно выгрузить из 1С или CRM-системы историю продаж по уже существующим в компании клиентам. Пример такой выгрузки может выглядеть следующим образом.

Здесь необходимо отметить, что под существующими клиентами мы понимаем любых клиентов, которые хотя бы однажды что-то покупали в вашей компании. То есть они находятся в вашей клиентской базе.

Постоянными клиентами мы называем тех клиентов, которые на постоянной основе делают покупки. Как выделить из существующих клиентов постоянных, мы разберемся ниже.

В итоге у вас должна быть вот такая таблица.

Рис. 2.1. Пример подготовительной таблицы

Шаг 2

Мы хотим построить прогноз по постоянным клиентам. Значит, нужно выделить этих клиентов на основании какого-то признака. Этот признак будет индивидуальным для каждого бизнеса. Он определяется на основании анализа поведения клиентов. В нашем учебном примере мы будем считать существующего клиента постоянным, если он совершил три и более покупок в разные месяцы в течение года, т.е. если клиент три раза сделал покупки в нашей компании в разные месяцы в течение года, то большая вероятность, что он и в следующем году будет закупать товар.

В вашей компании этот критерий может быть совершенно иным. Ваша задача найти такой критерии и на его основе сформировать пул постоянных клиентов компании.

Например, таким критерием может быть:

• количество закупок в теченик года (как в нашем примере);

• совокупный годовой объем закупок клиента выше определенной суммы (например, все клиенты, которые в течение года купили у вас более чем на Х рублей, считаются постоянными);

• покупка определенной категории товаров/услуг (например, все клиенты, которые купили у вас конкретный товар или заказали конкретную услугу, считаются постоянными).

Если вы используете 1С или CRM-систему, то вам не составит труда выделить среди всех существующих клиентов тех, кого вы будете считать постоянными клиентами.

В случае если ваша клиентская база находится в Excel или вы не понимаете, как сделать это в 1С или CRM-системе, но можете из 1С выгрузить всю клиентскую базу в Excel, то на моем официальном сайте есть пошаговое методическое пособие, в котором описан каждый шаг для проведения такого расчета и выделения пула постоянных клиентов компании. В данной главе мы, конечно же, не будем разбирать как работать с Excel.

Мы лишь зафиксируем, что на втором шаге ваша задача:

1. Определить критерий постоянных клиентов компании

2. Выделить в соответствии с данным критерием пул постоянных клиентов компании.

Шаг 3

По итогам второго шага мы получили список только наших постоянных клиентов. Следующим нашим шагом будет проведение АВС-анализа данной базы постоянных клиентов.

Давайте выделим ключевую особенность данного вида анализа клиентской базы. АВС-анализ позволит нам распределить постоянных клиентов в зависимости от их вклада в объем продаж нашей компании, то есть в зависимости от объема их закупок на три категории:

1. А.

2. В.

3. С.

Что значит каждая категория?

Категория А – это клиенты, которые принесли нашей компании (например, за последний год) 80% годового объема продаж.

Категория В – это клиенты, которые принесли нашей компании 15% годового объем продаж.

Категория С – это клиенты, которые принесли нашей компании 5% годового объем продаж.

Итак, переходим к проведению ABC-анализа базы постоянных клиентов. Мы видим, что постоянные клиенты распределены по убыванию их вклада в объем продаж компании. Клиент «Немецкие запчасти» купил у нашей компании в течение года на сумму 8 503 500 рублей, что составляет 15% всего годового объема продаж нашей компании. И так далее по убыванию расположены все оставшиеся постоянные клиенты.

Первые 80% объема продаж составляют клиенты категории «А».

Следующие 15% объема продаж составляют клиенты категории «В».

Оставшиеся 5% объема продаж компании составляют клиенты категории «С».

Если вы сложите в столбце «С» проценты по клиентам от строчки 2 до строчки 11, вы получите 80%. Данные постоянные клиенты совокупно принесли нашей компании в течение года 80% всего объема продаж. Это клиенты категории «А».

ABC-анализ готов.

Рис. 2.2. Пример проведенного АВС-анализа

Шаг 4

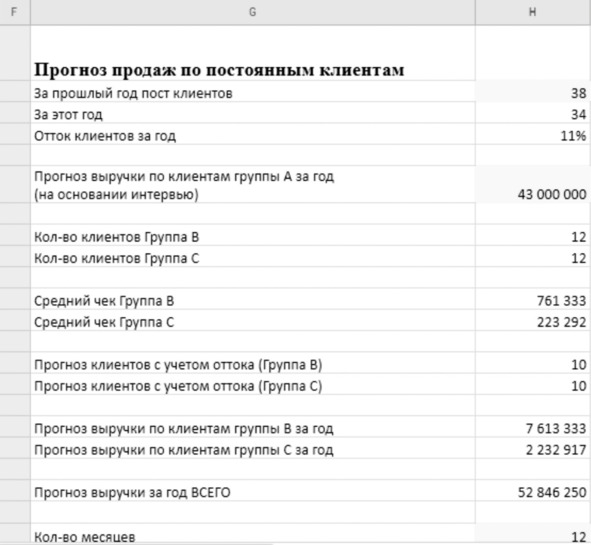

Для того чтобы нам спрогнозировать на следующий год объем продаж по данной группе именно постоянных клиентов, нам необходимо определить отток таких клиентов за год.

Для этого нам потребуется посчитать, сколько постоянных клиентов у нас было за предыдущий год. Представим, что сейчас у нас январь 2019 года. Мы хотим сформировать план продаж по постоянным клиентам именно на 2019 год. Мы формируем выгрузку из шага 1 по всем существующим клиентам компании за 2018 год. Выделяем из них пул постоянных клиентов. Теперь для того чтобы нам посчитать отток, нам необходимо посмотреть, а сколько таких клиентов было в 2017 году и сравнить их количество с 2018 годом. Таким образом мы определим отток клиентской базы и сможем учесть его при планировании 2019 года.

Представим, что мы провели такой анализ и определили, что в 2017 году у нас было 38 постоянных клиентов. Проведя анализ постоянных клиентов за 2018 год, выясняем, что их осталось 34, значит, отток составил 4 клиента или 11%.

Вот как может выглядеть расчет оттока клиентов и прогноз выручки.

Рис. 2.3. Расчет оттока клиентов и планов по выручке следующего года

Шаг 5

Прогнозируем выручку по клиентам категории «А» по проведенному нами АВС-анализу.

Если у вас небольшое количество клиентов категории «А» (что бывает очень часто и в нашем учебном примере рассмотрен именно такой случай: клиентов категории А всего 10), то я рекомендую прогнозировать выручку по каждому клиенту этой категории отдельно, т.к. выручка от этих клиентов составляет 80% от всей выручки компании от постоянных клиентов, то это позволит значительно увеличить точность прогноза.

По результатам проведенного АВС-анализа у нас есть точный список клиентов категории «А». В него попали 10 компаний от строки 2 до строки 11.

Рис. 2.4. Анализ клиентов категории «А»

Теперь нужно побеседовать с каждым из них и понять планы данного клиента на следующий год. Также необходимо побеседовать с вашими менеджерами продаж, которые работают с этими клиентами. Да, возможно, это потребует определенного времени, но это время того стоит. Такой разговор, по моему опыту, помогает не только увеличить точность прогноза, но и глубже понять ключевых клиентов компании, их потребности и планы, уменьшить риск ухода.

Допустим, мы выяснили, что 10 клиентов категории «А» планируют закупить у нас товаров на 43 млн рублей за следующий.

По клиентам категории В и С мы можем рассчитать прогнозируемый объем закупок, не проводя личных бесед, а сделав это на основе результатов АВС-анализа.

Мы видим, что в нашем учебном примере у нас 12 клиентов категории В и 12 клиентов категории С. Нам известен их объем закупок за 2018 год, а следовательно, мы можем рассчитать средний чек. Также мы уже рассчитали отток, который составил 11%. Следовательно, с учетом оттока мы можем рассчитать планируемый объем закупок данных клиентов в 2019 году.

Он составит:

• для клиентов категории В: 7 613 333,

• для клиентов категории С: 2 232 917.

В итоге мы можем подготовить следующую таблицу по прогнозу выручки с постоянных клиентов компании в 2019 году. Для этого суммируем прогнозы по всем трем категориям клиентов (А, В и С), тем самым получаем сумму в 52 846 250. Делим эту сумму на 12 месяцев и получаем прогноз средней месячной выручки от постоянных клиентов.

Таблица 2.1

Прогноз выручки по постоянным клиентам

Анализ существующей клиентской базы на этом завершен.

Мы сделали большое дело, а именно, рассчитали планируемый объем продаж по базе постоянных клиентов. Теперь это ориентир для отдела продаж компании, которому они должны следовать. Тем самым мы сделали свои продажи прозрачными и управляемыми. Ежемесячно мы будем сверяться с данным ориентиром, чтобы сделать вывод, все ли идет по плану или нужно предпринимать корректирующие действия.

Мы рассмотрели простой вариант, в котором не закладывали увеличение среднего чека, то есть объема закупок постоянных клиентов в новом году. Такой фактор тоже необходимо учитывать. Для этого достаточно провести несложные манипуляции с нашей математической моделью и заложить потенциал роста объема продаж.

Анализ существующей клиентской базы завершен. Переходим к анализу новых клиентов.

Шаг 6

Проанализируем рекламные каналы привлечения новых клиентов и рассчитаем стоимость привлечения одного клиента по каждому рекламному каналу.

То, как будет проводиться данный анализ будет зависеть от того, как у вас в компании собираются/фиксируются данные о том, откуда приходят новые клиенты.

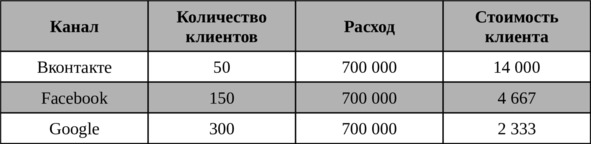

Если у вас настроена, так называемая «сквозная аналитика», то вы можете сопоставить клиента и выручку, которую он вам принес, с определенным каналом его привлечения.

В этом случае вы можете запросить у вашего маркетолога или рекламного агентства информацию в следующем виде и посчитать стоимость привлечения клиента.

Таблица 2.2

Вариант «Если у вас настроена сквозная аналитика»

В результате мы можем понять, какой рекламный канал приносит нам самых недорогих клиентов. Если в этом канале есть возможность масштабирования (т.е. увеличения количества клиентов за счет увеличения рекламного бюджета), то есть смысл перераспределить рекламный бюджет.

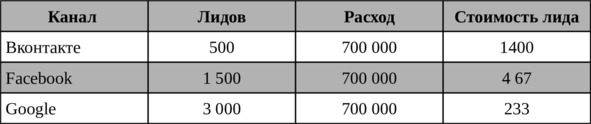

Если же у вас в компании не настроена сквозная аналитика, то вы не сможете построить данную таблицу, а сможете оценить только стоимость лида (при условии, конечно, что у вас есть на сайте счетчик Google Analytics или его аналог) следующим образом.

Таблица 2.3

Вариант «Если у вас не настроена сквозная аналитика»

Шаг 7

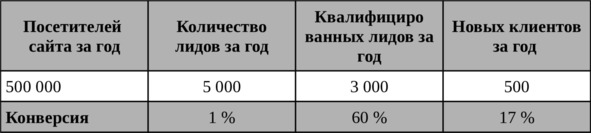

Спрогнозируем месячную выручку от новых клиентов, то есть от клиентов, которых мы планируем привлечь в следующем отчетном году.

Для этого нужно построить воронку продаж. Многие CRM-системы строят ее автоматически. Правда, нужно честно сказать, что каждая CRM-система делает это по-своему. Поэтому мы определим, какие именно показатели воронки продаж нам будут необходимы.

Таблица 2.4

Воронка продаж по новым клиентам

Далее в книге квалифицированных лидов мы будем называть «перспективы». Об этом подробно будет сказано в главе, посвященной работе с отчетами по продажам. Пока же я просто сделаю небольшую ремарку, чтобы потом вы не запутались в терминологии. Терминология в продажах очень важна и к ней нужно относится очень внимательно. Только так можно будет построить правильный и эффективный процесс продаж в компании.

Я отвлекся, поэтому возвращаемся к нашему примеру.

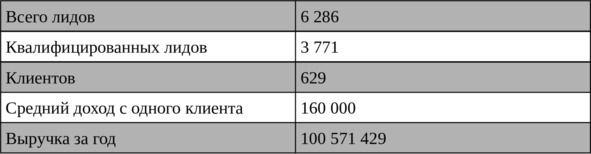

Для прогноза продаж по новым клиентам нам еще необходимо определить, сколько выручки принесли нам новые клиенты в текущем году. То есть это клиенты, которые в текущем году совершили первую покупку в нашей компании.

Нам необходимо это сделать для того, чтобы посчитать средний доход с одного нового клиента за год.

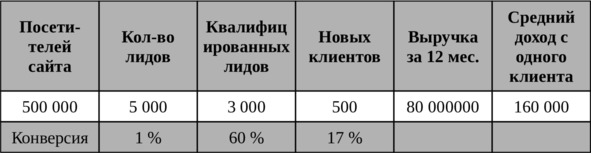

Таблица 2.5

Выручка от продаж новым клиентам

Если в компании внедрена «сквозная аналитика», то можно увидеть, что стоимость привлечения одного клиента в каком-либо из рекламных каналов значительно ниже, чем в остальных. Тогда мы можем построить прогноз привлечения клиентов с учетом перераспределения рекламного бюджета (естественно, вначале необходимо протестировать, получим ли мы ожидаемый результат на небольшом количестве трафика, а уже потом перераспределять бюджет и вставлять в прогноз).

Например, таким образом. В нашем примере наименьшая стоимость клиента была в рекламном канале Google. Соответственно, мы и перераспределим рекламный бюджет, который составляет в нашем пример 2 100 000 рублей (по 700 000 рублей на каждый канал, см. таблицу выше) в сторону данного канала следующим образом.

Стоимость клиента нам уже известна и рассчитана нами выше. Соответственно, мы можем рассчитать прогноз по количеству новых клиентов с учетом заданного рекламного бюджета.

Таблица 2.6

Прогноз выручки после перераспределения

рекламного бюджета

Средний доход с одного клиента нами уже тоже посчитан в таблице выше и составляет 160 000 рублей. Соответственно, умножив средний доход на количество клиентов, мы рассчитаем прогнозную выручку за год от новых клиентов.

Рассчитаем прогноз ежемесячной выручки от новых клиентов, сложив выручку по каждому каналу и поделив ее на 12 месяцев.

Таблица 2.7

Прогноз ежемесячной выручки от новых клиентов

Если сквозной аналитики в компании нет, то нужно действовать более осторожно, т. к. даже если мы знаем стоимость лида, и она значительно меньше в одном из каналов, то это еще не означает, что стоимость клиента тоже будет ниже. В этом случае нужно пробовать перераспределять рекламный бюджет в сторону более дешевых рекламных каналов меньшими порциями и смотреть оперативно за результатом. Если выручка и количество лидов будут расти, то, значит, можно продолжать перераспределять бюджет в сторону более выгодных каналов.

Нами уже была посчитана стоимость лида (в варианте отсутствующей системы сквозной аналитики). Берем данные значения. Перераспределяем рекламный бюджет в сторону канала Google, так как данный канал показывает самую низкую стоимость лида. Далее делим размер рекламного бюджета (колонка «Расход») на стоимость лида и получаем прогнозное значение по ожидаемому количеству лидов из каждого рекламного канала.

Таблица 2.8

Прогноз количества лидов после перераспределения

рекламного бюджета

Мы получили прогнозное значение по количеству лидов, но нам еще необходимо посчитать, а какое количество денег мы сможем заработать на данных лидах. Для этого у нас выше уже были рассчитаны показатели конверсии, когда мы формировали ключевые показатели воронки продаж. Вернемся к таблице 2.4.

Для того, чтобы посчитать выручку нам необходимо по полученном количеству лидов рассчитать количество квалифицированных лидов и количество клиентов соответственно. Сделаем это:

Таблица 2.9

Прогноз ежемесячной выручки от новых клиентов

(без сквозной аналитики)

Шаг 8

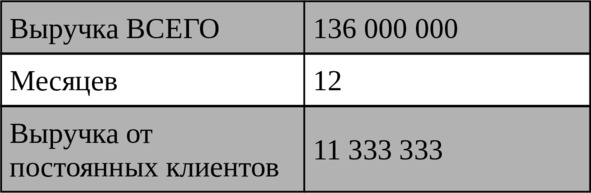

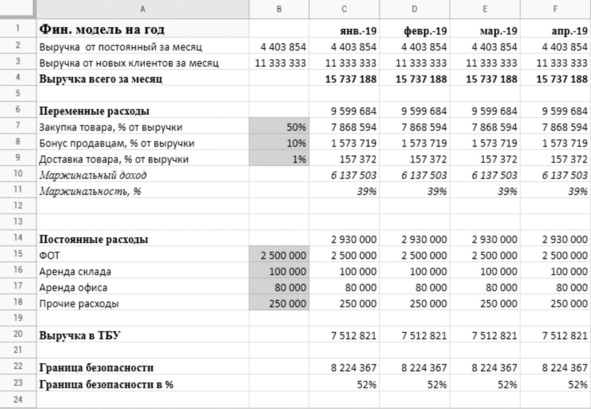

Строим прогноз выручки на следующий год.

Выручка за год будет состоять из выручки от постоянных клиентов и из выручки от новых клиентов.

В месяц получается:

4 403 854 руб. +11 333 333 руб. = 15 737 188 руб.

Шаг 9

Рассчитаем точку безубыточности.

Точка безубыточности – это такой объем выручки, который покрывает все операционные расходы. Опишем для нашего упрощённого примера несколько статей расходов и посчитаем точку безубыточности как постоянные расходы / маржинальность.

Шаг 10

Запланируем ежемесячную выручку с учетом границы безопасности. Для этого из запланированной выручки вычтем выручку в ТБУ.

Если выразить этот показатель в процентах, то получаем показатель, который говорит нам, на сколько мы можем отклониться от плана и не уйти в минус. В нашем учебном примере у нас очень маленькие расходы, а следовательно, хороший запас прочности по выручке.

В итоге у нас получилась следующая модель, которая содержит в себе 7 ключевых показателей:

1. Прогноз продаж по новым клиентам.

2. Прогноз продаж по постоянным клиентам.

3. Их суммарные значения.

4. Планирование переменных расходов.

5. Планирование постоянных расходов.

6. Выручка в ТБУ.

7. Граница безопасности.

Рис. 2.5. Анализ клиентов категории «А»

При изменении показателей по выручке и расходам мы сможем увидеть, как будет изменяться ТБУ (точка безубыточности) компании и ее граница безопасности. Данный пример является упрощенной версией финансовой модели, которая уже позволит вам моделировать важные для компании показатели и анализировать, как будет развиваться ситуация.

Я хотел бы отметить, что данная книга не является пособием по финансовому учету. Моя задача – показать вам, как практически «на коленке» можно быстро и достаточно точно сформировать годовой план продаж компании и спрогнозировать выручку.

Мы рассмотрели подход в вопросе планирования продаж компании. Рассчитали – годовой план продаж, который еще принято называть «Квота».

Теперь нам необходимо определить способ достижения поставленного плана продаж. То есть как именно необходимо выстроить работу отдела маркетинга и продаж, чтобы она была эффективной и привела к запланированному результату.

Глава 3

Рыночная стратегия

Выбранная маркетинговая стратегия будет напрямую влиять на эффективность процессов маркетинга и продаж в компании и как следствие на итоговый, достигнутый результат по объему продаж. Поэтому если компания планирует выполнить квоту, ей необходимо уделить должное внимание своей стратегии. Что именно входит в стратегию маркетинга и чему ей необходимо уделить должное внимание мы с вами и поговорим в данной главе.

Для начала нам с вами важно договориться о терминологии и ее правильной трактовке. Важно, чтобы мы говорили с вами на одном языке.

Итак, что же такое стратегия? Я думаю, многие из вас знают анекдот про ежика. К сожалению, этот анекдот как раз таки искажает понятие стратегии и дает очень неверное ее представление.

Стратегия – это определенная канва/рамка/фрейм, в рамках которого будет действовать компания.

В этот фрейм входит много разных элементов. Далее мы как раз и будем говорить о том, какие именно элементы в него входят.

Но важно понимать, например, когда компания говорит: «Наша стратегия – быть лидерами рынка». Это не стратегия. Стратегию нельзя описать как конечную цель. Стратегия – это всегда набор элементов.

Компания может сказать: «Наша стратегия – это низкие цены». Это тоже не стратегия. Это очень однобокая позиция, которая не учитывает многих элементов, которые должна учитывать стратегия.

Что же такое стратегия? Стратегия базируется на следующей модели, которую я вывел по результатам опыта реализации консалтинговых проектов с моими клиентами. Это абсолютно авторская модель, которую я хочу вам представить. Я не претендую на ее исключительность. Если она дополнит вашу картину мира, для меня это уже будет замечательным результатом. Это будет означать, что консолидация моего опыта не прошла даром.

Итак, вот шесть элементов модели стратегии.

• Элемент №1. Целеполагание.

То есть постановка цели. Целеполагание не от денег, а от ценности компании (ее миссии, большой цели).

• Элемент №2. Клиент.

Определение сегментов целевой аудитории, с которыми будет достигнута цель. Ценность компании всегда должна быть привязана к клиенту – сегменту/сегментам целевой аудитории.

• Элемент №3. Контекст.

Клиент привязан к сценарию использования – контексту ситуации, в которой он использует ваш продукт или услугу. Ваша задача понимать этот контекст от «А» до «Я» досконально.

• Элемент №4. Значимость.

Контекст обладает некой значимостью для клиента. Вы должны четко понимать суть этой значимости. Это то, насколько значима задача для клиента, какие есть риски и последствия ее неправильного решения. Можно сказать, что значимость – это вес задачи в конкретной ситуации клиента.

• Элемент №5. Цена.

Значимость должна соотноситься с ценой использования ваших решений (продуктов/услуг), которыми клиент будет пользоваться в своем контексте. Это ваше ценообразование.

• Элемент №6. Ценность.

Измеримый результат, который клиент получит по факту решения задачи с помощью вашего продукта или услуги. Ценность всегда должна перевешивать цену на чаше весов.

В итоге получаем следующую модель выработки стратегии.

Целеполагание – Клиент – Контекст – Значимость – Цена – Ценность