Полная версия:

Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

Одно из возможных объяснений – фармацевтические компании генерируют более стабильные денежные потоки и могут обслуживать большие суммы долга. Крупные игроки всё чаще закупают перспективные технологии у биотехнологических компаний. Это менее рискованно, чем самим разрабатывать новые методы лечения и препараты. В результате у крупных фармацевтических компаний снизился общий уровень риска и им стало легче получать кредиты.

Фонды прямых инвестиций иногда используют заемные средства в так называемых LBO (leveraged buyout) – сделках по поглощению (выкупу) компании с помощью заемных средств. Фонд занимает средства, чтобы выкупить много акций, серьезно повышая кредитную нагрузку компании-цели. Как думаете, какие отрасли – главные мишени LBO?

Говоря коротко, хорошие кандидаты для LBO – это компании со стабильными бизнес-моделями и лояльными клиентами. Если у бизнеса стабильный денежный поток, он может спокойно позволить себе более высокий уровень кредитного рычага, в отличие от компаний с высокорисковыми технологиями. Классические мишени LBO – это табачные и игорные компании, коммунальные предприятия. Клиенты у них лояльные, а спрос предсказуем, и угроза его замещения невысока.

Например, коэффициент покрытия процентов, равный 1, означает, что доходов от текущей деятельности компании только и хватает на выплату процентов. Для вас аналогичным показателем будет соотношение вашего дохода в месяц и выплатами по ипотеке.

Есть и гибридный показатель, отношение долга к EBITDA – он объединяет данные баланса и отчета о прибылях и убытках.

Производительность или эффективностьПроизводительность – как будто понятное слово, но что оно означает с финансовой точки зрения? Говоря коротко, повышение производительности означает, что вы можете из меньшего выжать большее. В долгосрочной перспективе увеличение производительности – важнейший фактор экономического роста.

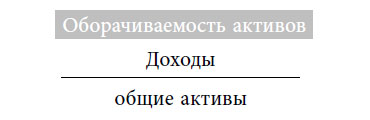

Коэффициент измеряет эффективность, с которой компания использует активы для получения дохода. Это ключевой показатель производительности компании.

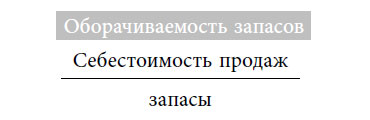

Оборачиваемость запасов показывает, сколько раз за год компания использует или продает все свои запасы. Чем выше показатель, тем эффективнее компания ими управляет. Запасы – это чрезвычайно рискованный актив, который нуждается в финансировании. Поэтому чем выше оборачиваемость, тем лучше для финансов.

Коэффициент оборачиваемости можно использовать для получения еще одного показателя эффективности управления запасами: оборачиваемость запасов в днях.

Размышления

За последние несколько десятилетий производительность заметно выросла из-за применения информационных технологий. Например, в 1990-е гг. значительный вклад в этот процесс в США внесли розничные и оптовые торговцы, в частности Walmart. По данным McKinsey Global Institute, «Ускорение роста производительности в основном произошло, как прямо, так и косвенно, за счет Walmart, вследствие их постоянных управленческих инноваций, которые повысили интенсивность конкуренции и способствовали распространению передового опыта» в рознице [1]. Как эти достижения отразились на экономике?

Они могли выражаться в повышении заработной платы, росте прибыли владельцев капитала, снижении цен на потребительские товары. Хоть многие комментаторы и сетовали на то, что рост производительности не привел к повышению зарплат, потребительские цены всё же снизились, отчего выиграли люди с низкими доходами. Таким образом, даже если рост производительности и не приводит к сокращению неравенства в доходах, он способствует уменьшению неравенства в потреблении.

Разделив количество дней в году (365) на оборачиваемость запасов, получим среднее количество дней, в течение которых единица запасов хранится в компании до продажи. Посмотрим на компанию C в таблице 1–1. Ее запасы оборачиваются более тридцати раз за год, т. е. хранятся на складах чуть дольше десяти дней. А у компании B – всего четыре раза в год. Это означает, что запасы залеживаются почти на сто дней!

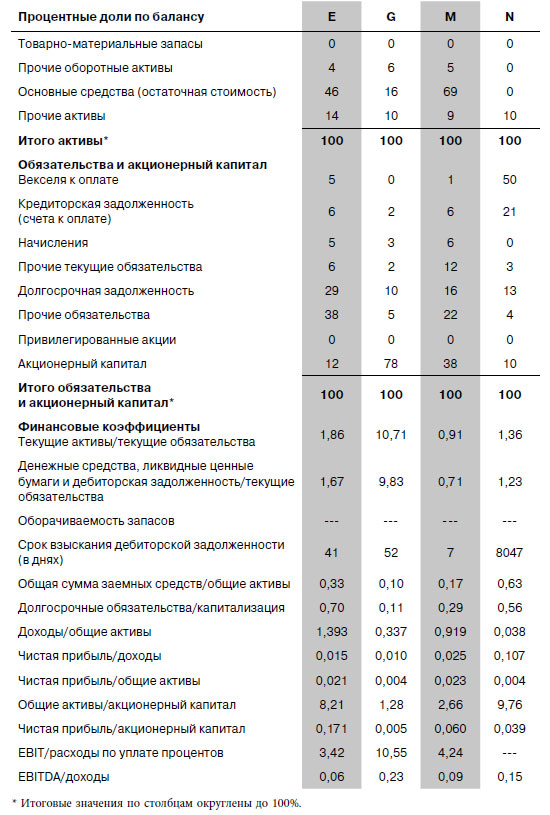

Продав запасы, нужно получить за них плату. Чем ниже показатель, тем быстрее компания получает выручку от продаж. Как видите, компания N выглядит весьма странно: она получает деньги от клиентов через двадцать лет после продажи! Что могло вызвать такую ситуацию?

Вы замечаете что-нибудь в показателях других компаний? Их можно грубо разделить на группы: первая часть получает деньги быстро (меньше, чем за тридцать дней); вторая – медленнее. Эта разница – еще один ключ к пониманию того, к какому типу они относятся.

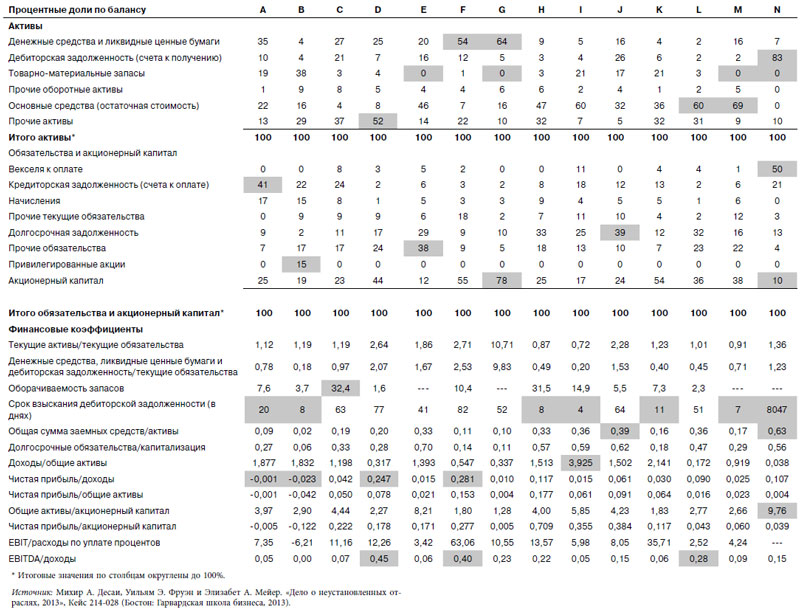

Таблица 1-9

Игра «Узнай отрасль»

Начнем же игру!

Теперь, когда вы лучше понимаете все показатели, попытайтесь соотнести их с конкретными компаниями. Самостоятельный поиск решения даст вам гораздо больше, чем простое чтение текста.

Для начала см. таблицу 1–9, где выделены некоторые примечательные значения, которые мы уже обсуждали. Не будем пытаться идентифицировать все четырнадцать компаний сразу. Сосредоточимся на двух подгруппах – поставщиках услуг и розничных компаниях: их мы сможем установить однозначно. А затем рассмотрим остальные. Напоминаю, все компании, участвующие в игре, перечислены в таблице 1–2 (стр. N).

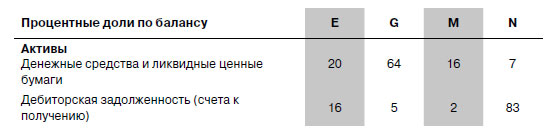

Поставщики услугГлядя на финансовые показатели, выделить поставщиков услуг относительно легко. Поскольку они продают услуги, а не материальные товары, у них нет запасов. Это столбцы E, G, M и N. Какие четыре компании мы можем с ними сопоставить? Самое очевидное – это служба доставки посылок UPS и социальная сеть Facebook[5]. Что насчет двух других? Поставщиками услуг также являются банки и авиакомпании, поэтому добавляем сюда Southwest Airlines и Citigroup. С авиакомпанией есть подвох: возможно, вы бы записали в запасы самолеты и запчасти. Но основной бизнес авиакомпаний не связан с продажей самолетов или запчастей. Они перевозят людей, и это явно услуга, для оказания которой запасы не нужны.

Теперь вынесем эту четверку в таблицу 1-10 и попробуем установить взаимное соответствие столбцов и компаний, начав с того, что полегче.

Компания N: аномальные показателиУ какой компании срок погашения дебиторской задолженности такой долгий, а значительную долю в финансировании занимают векселя к оплате? Кто может рассчитывать на получение прибыли от клиентов в течение двадцати лет?

Очевидно, это банк. Для банка трудно найти ассоциацию из жизни, потому что его баланс зеркально отображает ваш. Займы, которые для вас обязательства, для банка – активы. Тогда ваша ипотека из примера с жильем – это актив для банка. А вклады, которые вы считаете своими активами, – это обязательства банка, его векселя к оплате. У Citigroup самый высокий кредитный рычаг в группе. Это характерно для банковской отрасли в целом.

Каково это – управлять банком? Их бизнес основан на «спреде», т. е. на разнице ставок: ставки по займам выше, чем ставки по вкладам. Банки берут ваш краткосрочный капитал (вклады) и превращают его в долгосрочный для экономики (займы). Именно за это превращение краткосрочного капитала в долгосрочный мы их и ценим, правда, из-за этого превращения они иногда лопаются. Несоответствие между активами и пассивами в сочетании с высоким кредитным рычагом создает вероятность ошибки. Почти каждый финансовый кризис начинается с вопросов о качестве активов, которые приводят к оттоку вкладов. Выдача вкладов финансируется банками за счет быстрой продажи кредитов, а значит, на них снижаются ставки. Всё это запускает неконтролируемый цикл, который может привести к банкротству.

Капиталоемкие поставщики услугКак определить оставшихся трех участников? У компаний E и M гораздо больше основных средств, чем у других, в том числе, чем у компании G. Southwest Airlines и UPS – это, в основном, транспортные компании. У них обеих есть самолеты и много оборудования. Взгляните на цифры, чтобы увидеть, чем они отличаются в остальном. (См. компании E и M в таблице 1-10.)

Таблица 1-10

Определяем компании, предоставляющие услуги

Одно из наиболее значительных различий в том, что компания M получает оплату в среднем через семь дней. Это означает, что она, скорее всего, торгует в основном с физическими лицами. Напротив, у компании E отсрочка платежа больше, значит, можно предположить, что ее покупатели – это другие предприятия. Southwest Airlines продает услуги таким же людям, как мы с вами. Мы платим немедленно. Напротив, UPS, как поставщик логистических услуг, ведет дела с компаниями. Итак, скорее всего, компания E – это UPS, а компания M – Southwest Airlines. Можете ли вы найти еще что-нибудь, что подтвердит эту гипотезу?

У компании E много прочих обязательств. Каковы долгосрочные обязательства UPS? Это пенсии, т. е. выплаты, причитающиеся пенсионерам. Тут понадобится дополнительная информация, но у UPS действительно есть пенсионная программа с фиксированными выплатами, одна из крупнейших в мире. Бюджетные авиакомпании обычно не применяют такие программы. Но UPS – довольно старый бизнес, и когда-то он был в собственности у сотрудников, поэтому традиционные пенсии в компании сохранились.

Поставщик услуг, зависимый от капитала, но с большими деньгамиМетодом исключения определяем, что компания G – это Facebook[6]. Что скажете, похоже на правду? У компании G большой капитал и много денежных средств – можно такое сказать про Facebook?

Это самая молодая компания в списке. Она стала акционерным обществом только в 2013 году. А поскольку балансовая стоимость отражает стоимость на момент выпуска или приобретения (помните принцип консерватизма?), то высокие показатели собственного капитала как раз могут принадлежать молодым компаниям. Что Facebook делал с привлеченными средствами? В то время хранил их в виде денег.

По мере развития Facebook ситуация изменилась. Компания совершила ряд крупных приобретений, включая WhatsApp и Instagram[7]. Как эти приобретения отразились в балансе? Уровень денежных средств снизился, а «прочие активы» – выросли. Facebook купил другие компании по цене, намного превышающей их балансовую стоимость (из-за оценки нематериальных активов, которые игнорирует бухгалтерский учет), и его гудвилл увеличился. В 2014 году компания заплатила $19 млрд за WhatsApp, когда его балансовая стоимость составляла всего $51 млн. Это превышение покупной цены над балансовой стоимостью и стало гудвиллом Facebook.

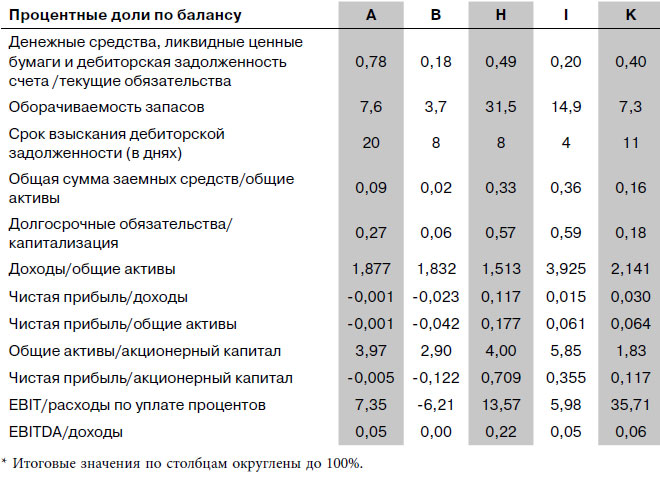

Розничные компанииРассматривая сроки погашения дебиторской задолженности, мы видели, что есть компании, которые получают платежи быстро, и те, которые долго ждут. Какого рода бизнес будет быстро получать оплату от клиентов? Поскольку розничные компании продают товары напрямую потребителям, период погашения их дебиторской задолженности должен быть коротким. Ведь покупатели расплачиваются немедленно, живыми деньгами или с помощью кредитов. Напротив, компании, которые работают с корпоративными заказчиками, предоставляют отсрочку платежа минимум на тридцать дней.

Выходит, что A, B, H, I и K – это розничные предприятия. Какие компании в нашем списке продают свои товары напрямую потребителям? Это Amazon, Barnes & Noble, Kroger, Walgreens и Yum! Универмаги Nordstrom не рассматриваем, потому что у этой сети есть фирменная платежная карта. Ее клиенты, в отличие от клиентов других компаний, могут не торопиться с оплатой покупок. Благодаря этой карте Nordstrom больше напоминает банк, чем розничную фирму.

На какие показатели теперь смотреть? Если вы хоть раз работали в розничном магазине, то знаете, что всё вертится вокруг запасов. Так что первым делом смотрим на оборачиваемость. Она сильно различается: у кого-то запасы оборачиваются очень быстро (компания H), у других – долго (например, компания B). (См. таблицу 1-11).

Компании с особенной оборачиваемостью

Кто из выбранной группы избавится от запасов быстрее всех? Компания H распродает все свои товары тридцать два раза за год. То есть запасов у них на складах хватает только на одиннадцать дней. Вы, вероятно, предположите, что это Yum! и ее рестораны – так и есть. В продуктовой сети тоже хранятся скоропортящиеся продукты, но при наличии бакалеи и консервов ее оборачиваемость будет значительно ниже, чем у предприятий общественного питания.

Другая крайность: компания B обновляет запасы очень медленно – почти девяносто дней. У кого запасы хорошо хранятся и долго продаются? Если вы когда-нибудь были в книжном магазине, то эта картина вам знакома – да, это Barnes & Noble. Но чем еще компания B похожа на книжный магазин?

Таблица 1-11

Найдем розничных продавцов

Ее особенность также в том, что она теряет деньги. Книжные магазины исчезают по всему миру. Книготорговля – очень сложный бизнес, учитывая рост Amazon. Поэтому маржа у компании B отрицательная. Кроме того, компания B – единственная, которой пришлось выпустить привилегированные акции, что еще раз указывает на ее проблемное финансовое положение.

Последние три ритейлераОставшиеся три компании – A, I и K – резко различаются по уровню основных средств. У компании A этот показатель самый низкий. Мы знаем, что Walgreens и Kroger торгуют офлайн, в обычных магазинах, а у интернет-магазина Amazon будет меньше основных средств. Возможно, он и есть компания A.

Найдем этому доказательства, учитывая позицию Amazon в экономике. В чем еще отличия компании A, сближающие ее с тем, что мы знаем об Amazon? Во-первых, она не зарабатывает денег. Если вы следите за Amazon, то знаете – компания прославилась тем, что не получает прибыли. Эту историю мы исследуем далее, в главе 2.

Второе доказательство – у компании A большая кредиторская задолженность. Это означает, что либо у нее проблемы, либо ей охотно верят в долг из-за масштабов. Учитывая объем денег у компании A, понятно, что финансовых проблем у нее нет. Итак, компания на A похожа на Amazon своей сильной позицией на рынке и властью над поставщиками.

Остались еще две компании: сеть аптек и продуктовая сеть, I и K.

Они значительно отличаются: у компании I намного больше основных средств, чем у компании K. Вспомните, когда вы в последний раз были в продуктовом магазине или в аптеке. Где было больше оборудования? В продуктовом бизнесе обеспечение холодовой цепи обходится очень дорого, поэтому тот магазин, у которого больше оборудования (I), – скорее всего, продуктовый. Но поищем другие подсказки.

Также компания I быстрее, чем компания K, получает платежи. Это дополнительный аргумент в пользу продуктовой сети – в таких магазинах расплачиваются немедленно. Значительная часть доходов аптек может поступать от страховых компаний, что делает аптеки немного похожими на компании B2B[8]. У компании I также выше оборачиваемость запасов, как и следует ожидать от продавца продуктов. Итак, можно заключить, что компания K – это аптечная сеть Walgreens, а компания I – Kroger.

Таблица 1-12

Вычисляем оставшихся участников

Разобравшись с розничными компаниями и поставщиками услуг, мы остались с разношерстной командой: Microsoft, Nordstrom, Duke Energy, Pfizer и Dell. Их показатели представлены в таблице 1-12.

У трех компаний, C, D и F, практически нет основных средств, а у J и L основные средства очень внушительные. Одна из последних, похоже Duke Energy, у которой есть электростанции, а другая – вероятно, Nordstrom, розничная компания с офлайн-магазинами. Но где кто?

Чтобы проверить себя еще раз, посмотрим на три оставшиеся компании и оценим их основные средства. Dell, Pfizer и Microsoft не относятся к тяжелой промышленности, поэтому низкий уровень основных средств у них вполне объясним.

Но какая из двух компаний со значительными основными средствами – Duke Energy, а какая – Nordstrom? Здесь снова всё решат запасы. У Nordstrom будет большой объем запасов, тогда как у Duke Energy – очень малый (электричество не может храниться). Таким образом, компания L – это Duke Energy, а компания J оказалась предприятием розничной торговли Nordstrom. Кроме того, высокая рентабельность по EBITDA у компании L означает, что у нее большие объемы амортизации. Обычное дело для коммунальных предприятий. И часто в коммунальной отрасли показатель EBITDA противопоставляют рентабельности, потому что амортизация может сильно исказить картину.

Остались трое – Dell, Microsoft и Pfizer. У компании C очень низкая маржа, а у компаний D и F она ошеломительная (более 20 %), так же как и рентабельность по EBITDA (более 40 %). Кажется, стоит обратить внимание на товарную отрасль – про какую из трех компаний речь? За последние десять-пятнадцать лет на рынке ноутбуков сильно повысилось разнообразие товаров, что привело к снижению прибыльности для их производителей. Такого разнообразия нет ни в сфере разработки программного обеспечения, ни в фармацевтике.

Кроме того, в компании C запасы хранятся немногим более десяти дней, что соответствует принятой в Dell бизнес-модели «точно в срок». Dell начинает производство только после приема заказов. Как следствие, компания удерживает запасы на минимально возможном уровне.

Определяем последние две компанииДве оставшиеся компании очень похожи, что делает последний шаг самым сложным. Поможет важное отличие – у компании D много прочих активов. Скорее всего, это значит, что она относится к нематериальной капиталоемкой отрасли, в которой нередки слияния крупных компаний (вспомните, что в этом случае происходит с нематериальными активами).

Если вы следите за фармацевтической промышленностью, то, вероятно, догадаетесь, что компания D – это Pfizer. Она приобрела ряд компаний, от Pharmacia до Wyeth и Hospira, по мере консолидации всей отрасли. Итак, компания D – это Pfizer, а компания F – Microsoft.

Есть еще одно доказательство такого решения: у компании D значительно больше прочих обязательств, чем у компании F. И да, у Pfizer действительно действует пенсионная программа старого образца, в то время как Microsoft, более молодая компания, ввела пенсионную программу с установленными взносами.

Наконец, возможно, вы знаете, что Microsoft хранит большие остатки денежных средств – и это тоже соответствует данным компании F.

Мы справились! Это была действительно сложная игра. Однако анализ показателей и понимание их логики даст вам отличную основу для понимания остальной части книги.

Самый главный коэффициент

Мы перебрали столько чисел – но можно ли выбрать из коэффициентов один самый главный? Какому из показателей руководители должны уделить самое пристальное внимание?

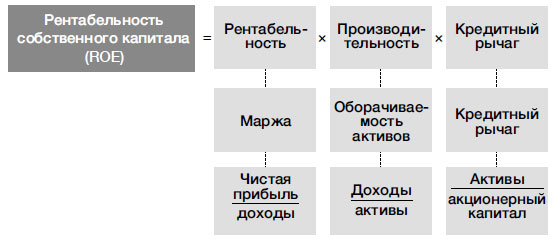

Это спорный вопрос, но многие финансовые аналитики считают таким показателем рентабельность собственного капитала (ROE), поскольку он измеряет прибыльность бизнеса для собственников. А это, в конечном итоге, главные люди в компании. ROE используется довольно широко, поэтому важно разобраться, из чего он складывается.

Хороший способ понять систему рычагов, влияющую на этот показатель, разработан в модели DuPont – методе анализа финансового состояния компании, созданном корпорацией DuPont в начале двадцатого века (см. рисунок 1–1). Модель математически разбивает ROE на три составляющих: чистая рентабельность, производительность и кредитный рычаг.

Рентабельность. Первый важный фактор, влияющий на ROE, – это прибыльность компании. Это возвращает нас к понятию маржи. Сколько чистой прибыли зарабатывает компания на каждый доллар дохода?

Производительность. Рентабельность капитала также можно простимулировать за счет производительности. Для оценки производительности мы используем коэффициент оборачиваемости активов, который измеряет, насколько эффективно компания использует активы для роста продаж.

Кредитный рычаг. Как мы уже видели, кредитный рычаг помогает увеличить прибыль. Она также вносит важный вклад в ROE. Мы можем измерить кредитный рычаг, разделив активы компании на акционерный капитал.

Эта простая формула позволяет выявить источники высокой рентабельности собственного капитала.

ROE – неидеальный показатель (как и все прочие). В нем есть два недостатка. Во-первых, он включает в себя влияние кредитного рычага, а значит не показывает чистую операционную эффективность. Поэтому некоторые предпочитают показатель рентабельности совокупного капитала, в котором EBIT соотносится с капитализацией (собственный капитал плюс заемный). Во-вторых, как мы увидим позже, данный показатель не имеет отношения к способности бизнеса генерировать денежные средства.

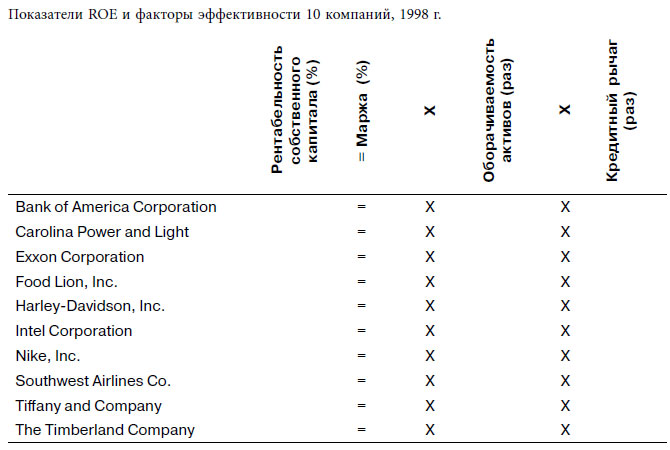

Модель DuPont в действииПора применить нашу новообретенную финансовую интуицию: проанализируем факторы, определяющие рентабельность собственного капитала у десяти очень разных компаний (см. таблицу 1-13). Особенно обратим внимание на два вопроса. Во-первых, по какому из четырех компонентов модели DuPont компании будут ближе всего друг к другу – ROE, рентабельность, производительность или кредитный рычаг? Во-вторых, у кого будут самые высокие и самые низкие значения составляющих формулы?

Таблица 1-13

Анализ DuPont

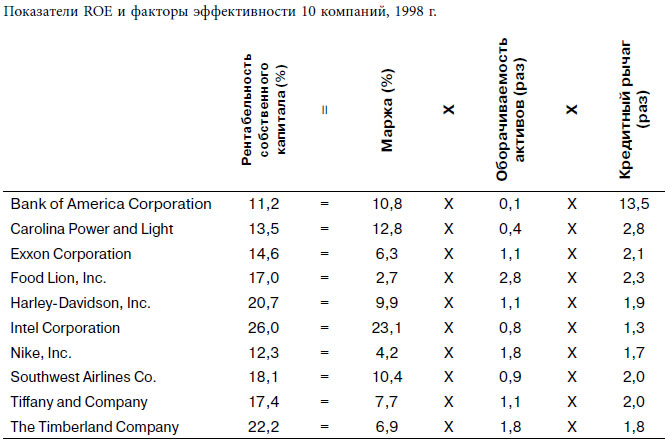

Показатели ROE и факторы эффективности 10 компаний, 1998 г.

Чтобы ответить на первый вопрос, подумайте, почему эти показатели вообще могут отличаться и что может их сблизить. Что касается второго вопроса, нужно разобраться, в чем суть каждой из частей модели DuPont.

Ответ на первый вопрос – рентабельность собственного капитала. Посмотрите на таблицу 1-14: разброс в первом столбце намного меньше, чем в остальных трех (просто сравните крайние значения). Почему у таких разных компаний значения ROE так близки?

Несмотря на то что на товарных рынках эти компании практически не пересекаются, на рынках капитала они прямые конкуренты. Если вознаграждение акционерам будет отличаться слишком сильно, капитал уйдет в компании с более высокой отдачей. Поэтому ROE ближе друг к другу, чем остальные показатели.

Должны ли они тогда полностью совпадать? Нет, из-за взаимосвязи между доходностью и риском (подробнее об этом мы поговорим в главе 4). Если акционеры несут больший риск, они ожидают большей доходности. Таким образом, доходность для акционеров выравнивается из-за конкуренции между компаниями на рынках капитала, но всё еще не совпадает из-за разного уровня риска.

Таблица 1-14

Анализ DuPont

Показатели ROE и факторы эффективности 10 компаний, 1998 г.

Рассмотрим теперь максимальные и минимальные значения в столбцах, начиная с рентабельности. У Food Lion маржа довольно низкая – 2,7 %. У Intel она невероятно высокая – 23,1 %. Почему?

Возможно, вам захочется связать эти расхождения с разными уровнями конкуренции, но едва ли они различаются так сильно. На самом деле чистая рентабельность показывает добавленную стоимость компании – чем больше ценности она создает, тем больше маржа. Розничные продуктовые компании почти не создают добавленной стоимости, поэтому даже у лучших из них этот показатель не превышает 4 %. Для контраста посмотрите на Intel. Они превращают песок в компьютеры. Вот уж где действительно создается ценность – и маржа отражает этот процесс.

Теперь смотрим на показатель оборачиваемости активов: почему у Food Lion он самый высокий?

Как работает продуктовый магазин? Продать коробку хлопьев еще не значит заработать деньги. Вся суть в том, чтобы запасы оборачивались как можно быстрее. Поэтому розничным продуктовым компаниям так важна оборачиваемость активов – она вносит самый важный вклад в рентабельность их капитала.

Наконец, кредитный рычаг – как вы помните, это мощный финансовый инструмент. У каких компаний высокий уровень кредитного рычага, а у каких – низкий? У банка он сильно отличается от остальных, но и сам банковский бизнес весьма своеобразен. Поэтому рассмотрим другие компании.

У Carolina Power and Light самый высокий рычаг, а самый низкий – у Intel. Почему? Различные уровни кредитного рычага отражают рискованность бизнеса, поскольку неразумно к бизнес-риску добавлять еще и риск финансовый. У Carolina Power and Light стабильный спрос, а цены, скорее всего, регулируемые, поэтому денежные потоки у них стабильны. Соответственно, компания может выдержать более высокий кредитный рычаг.