Полная версия

Полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

В качестве P. S. приведем график, который показывает сколько «днов» :) в текущем значении индекса МосБиржи.

Сколько минимумов в индексе МосБиржи

Следующий материал курса «Университет»: 7.8. Фундаментальная оценка российского фондового рынка – индекс Арсагеры

7.8. Фундаментальная оценка российского фондового рынка – индекс Арсагеры (Уровень «Университет») UPD

Многие участники фондового рынка утверждают, что стоимость акций зависит от чего угодно, только не от фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости). Другие говорят о том, что текущие значения стоимости акций не отражают их стоимости, базирующейся на фундаментальных характеристиках деятельности компании, то есть фундаментальной стоимости.

Мы уже проводили исследования относительно взаимосвязи фундаментальных показателей бизнеса и его стоимости. Чтобы нагляднее продемонстрировать эту взаимосвязь, мы разработали показатель под названием индекс Арсагеры.

Индекс Арсагеры

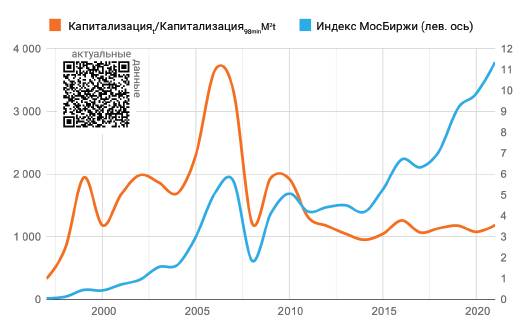

Индекс Арсагеры – это расчетный индекс, который демонстрирует величину отклонения фундаментальной (расчетной) капитализации индекса МосБиржи от его фактического значения.

Индекс МосБиржи и его фундаментальное значение, пт

Глядя на значение индекса Арсагеры, можно сказать, насколько фундаментальная капитализация индекса МосБиржи отклоняется от фактической капитализации.

Если изменение индекса МосБиржи выражает динамику фондового рынка России, то индекс Арсагеры демонстрирует в динамике отражение фундаментальных показателей в стоимости акций.

Обращаем внимание, что расчет индекса Арсагеры осуществляется на основе фактических данных. Поэтому будет некорректно использовать само по себе отклонение индекса как сигнал для покупки или продажи акций. Необходимо оценивать перспективы бизнеса. Значительное положительное отклонение индекса Арсагеры (например, с 3 квартала 2011 по 4 квартал 2013) может свидетельствовать как о фундаментальной недооцененности, так и об ожиданиях по снижению прибыльности компаний. И наоборот, значительное отрицательное отклонение (например, 3 квартал 2015) может говорить не о переоцененности рынка, а об ожидании повышения прибыльности компаний в будущем.

Годовая скользящая прибыль компаний, входящих в индекс МосБиржи, млн ₽

Индекс Арсагеры демонстрирует взаимосвязь экономики компаний и стоимости их акций

Индекс Арсагеры позволяет наглядно продемонстрировать взаимосвязь между эффективностью работы компании и стоимостью ее акций. Постоянные колебания стоимости акций создают иллюзию отсутствия взаимосвязи.

В то же время ежеминутные хаотичные колебания рынка превращаются в закономерность на длинных временных интервалах – год, три, пять. Конечно, рост акций зависит от того, покупают их или нет. Но готовность покупать зависит от результатов бизнеса и доходов, которые он приносит акционерам.

В расчете индекса Арсагеры мы опирались на прибыль, демонстрируемую компанией, как на базовый фундаментальный показатель эффективности бизнеса. Чем выше прибыль компаний, входящих в расчет индекса, тем выше расчетная капитализация. Отметим, что с конца 2012 года в состав индекса входят и строительные компании. Для них вместо показателя прибыли мы используем значение изменения нераспределенной прибыли в собственном капитале из отчетности МСФО.

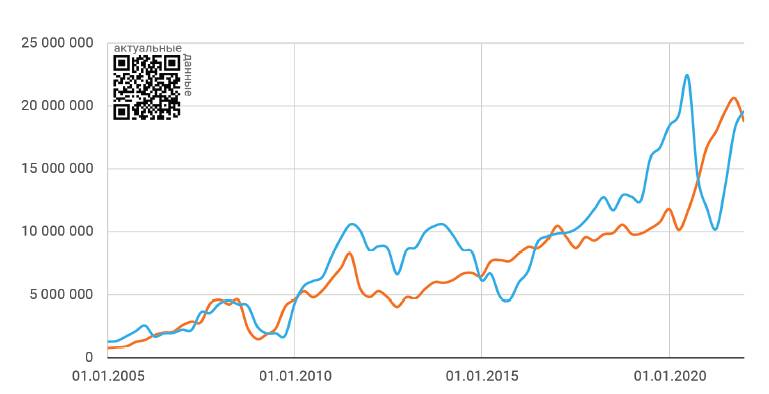

Расчетная и фактическая капитализация индекса МосБиржи

На графике видно, что фактическая капитализация, складывающаяся из цен акций на фондовой бирже, совершенно явно коррелирует с расчетной капитализацией, что подтверждает тезис о взаимосвязи эффективности деятельности бизнеса и его рыночной капитализации.

График с фактической капитализацией индекса МосБиржи отличается от графика со значением индекса. Связано это с тем, что база расчета индекса периодически изменяется, с 12 эмитентов в 2004 году она была расширена до 47 эмитентов в 2015 году, поэтому капитализация индекса выросла значительнее, чем сам индекс. На начало 2022 года в индекс МосБиржи входит 40 эмитентов. Кроме того, при расчете индекса МосБиржи применяется так называемый весовой коэффициент, ограничивающий максимальную долю эмитента в индексе. Увеличение данного коэффициента ведет к увеличению капитализации индекса, тогда как роста цен на акции может и не наблюдаться.

Подробнее о расчете индекса Арсагеры

Первый этап расчета индекса – оценка доходности, требуемой от вложения в долевые инструменты. Для ее определения мы использовали информацию об уровне доходности долговых инструментов. В данном случае корзины ОФЗ (облигации федерального займа), но, возможно, в дальнейшем мы будем использовать индекс Cbonds. Доходность долговых инструментов позволяет определить доходность, требуемую от вложения в долевые инструменты, другими словами, получить коэффициент E/P (величина обратная Р/Е).

При доходности корзины ОФЗ более 8% мы будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную в 1,5 раза. При доходности корзины ОФЗ менее или равной 8% мы будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную на 4%. Например, при доходности корзины ОФЗ равной 10% доходность, требуемая от вложений в долевые инструменты, будет равна 10% * 1,5 = 15%. При доходности корзины ОФЗ равной 5% доходность, требуемая от вложений в долевые инструменты, будет равна 5% + 4% = 9%. Значение 4% характеризует долгосрочную премию долевых инструментов к долговым. Подробнее об этом в нашем материале «Сравнительное исследование эффективности инвестиций в мире».

На момент запуска индекса ставки по облигациям были достаточно высокими, поэтому мы приняли решение использовать коэффициент 1,5. В последующем алгоритм был доработан из-за снижения ставок. При ставке облигаций 1% неадекватно ожидать доходности от вложений в акции 1,5%. В этом случае более правильным является расчет: 1% + 4% = 5%. Но при ставках по облигациям 30%, нелогично ожидать от акций 30% + 4% = 34%, 30% * 1,5 = 45% выглядит в этом случае более разумно.

На втором этапе, используя информацию о прибылях компаний, входящих в индекс МосБиржи, мы рассчитываем фундаментальную капитализацию индекса МосБиржи по следующей формуле:

Pфунд = E/(E/P),

где Pфунд – фундаментальная капитализация индекса МосБиржи;

E – прибыль компаний, входящих в индекс МосБиржи (прибыль берется скользящим окном за 4 квартала);

E/P – доходность, требуемая от вложения в долевые инструменты.

Третий этап. Разделив фундаментальную капитализацию индекса МосБиржи на фактическую (и выразив эту величину как процентное отклонение), получаем цифровую характеристику отклонения фундаментальной капитализации от фактической – индекс Арсагеры.

Исходя из значений индекса Арсагеры и МосБиржи, рассчитывается фундаментальное значение индекса МосБиржи, которое представлено на графике «Индекс МосБиржи и его фундаментальное значение».

В нашем материале «Индексный фонд. Выбор и смысл» мы подробно описали преимущества и недостатки индексного инвестирования.

База расчёта индекса МосБиржи пересматривается ежеквартально. Какие-то акции исключаются из расчёта индекса, какие-то добавляются. Как следствие, изменяется состав индексного портфеля.

Помимо изменения состава ежеквартально меняются доли тех акций, которые остаются в индексе. Доля каждой акции, представленной в индексе МосБиржи, пропорциональна капитализации фри-флоата (free-float – доля акций, находящихся в свободном обращении). На капитализацию фри-флоата влияют изменение цен на акции, дополнительные эмиссии, бай-бэки, SPO и пр. Все это отслеживается по итогам ежеквартального пересмотра базы расчёта индекса. Поэтому управление индексным портфелем состоит не только в ежеквартальном исключении вышедших из индекса акций и добавлении новых, но и в ребалансировке тех акций, которые остались в индексе, в соответствии с изменением их пропорций по итогам пересмотра базы расчёта индекса.

Если рассматривать индексный портфель, повторяющий структуру индекса МосБиржи, то индекс Арсагеры будет характеризовать отклонение рыночной стоимости именно такого портфеля от его фундаментально обоснованной стоимости. При изменении базы расчёта индекса МосБиржи мы синхронно изменяем и базу расчета индекса Арсагеры и долю прибыли компании, приходящейся на фри-флоат (при изменении фри-флоата).

Поэтому после пересмотра базы расчета может существенно измениться значение индекса Арсагеры при том, что значение самого индекса МосБиржи останется тем же.

Также отметим, что для портфеля, отличающегося от индексного, другим будет и значение, и сам расчёт индекса Арсагеры. Если портфель составлен только из фундаментально недооцененных акций (E/P больше скорректированной ставки ГКО-ОФЗ), то значение индекса Арсагеры для такого портфеля будет положительным, и, наоборот для портфеля, составленного из фундаментально переоцененных акций (E/P меньше скорректированной ставки ГКО-ОФЗ), значение индекса Арсагеры будет отрицательным.

Естественно, что суммарное отклонение всего портфеля складывается из отклонения каждой акции от её фундаментально обоснованной стоимости (какая-то больше, какая-то меньше, какая-то в плюс, какая-то в минус). Изучая состав портфеля (базу расчёта индекса), можно оценить влияние каждой позиции на отклонение от фундаментально обоснованной стоимости.

Выводы

• Индекс Арсагеры наглядно демонстрирует взаимосвязь между экономикой компании и стоимостью ее акций.

• Нельзя трактовать значения индекса механически. Так как индекс рассчитывается по фактическим данным, чтобы принимать инвестиционные решения, необходимо оценивать перспективы бизнеса.

• Индекс Арсагеры полезен в период паники, когда происходит значительный отрыв текущей стоимости активов на фондовом рынке от их фундаментальной стоимости. Индекс Арсагеры позволяет принимать инвестиционные решения даже в такие периоды, опираясь на фундаментальные показатели.

P.S. Учитывая всю важность информации, демонстрируемой при помощи индекса Арсагеры, мы приняли решение рассчитывать и раскрывать его значение на ежедневной основе в специальном разделе, посвященном индексу Арсагеры, на сайте компании.

Следующий материал курса «Университет»: 8.5. Чем защита прав акционера отличается от гринмейла?

Глава 8. Корпоративное управление

8.1. Обязательства акционерного общества перед кредиторами и акционерами (Курс «Школа»)

Для начала следует уточнить, что термин «общество», или «компания», является абстрактным, под ним понимается единство следующих субъектов: акционеров (в первую очередь крупных), совета директоров и топ-менеджмента. Два последних фактически являются выбором акционеров, но именно появление этих выборных органов (совет директоров, топ-менеджмент) приводит на практике к появлению такого явления, как действия «самой компании», так как только они могут инициировать определенные процессы.

В общем случае у общества существует только два источника финансирования и развития – долговой (облигации, займы, кредиты и подобное) и долевой (акции). Например, получаемые обществом ежегодные прибыли, которые направляются на развитие, также пример долевого финансирования, так как фактически, являются средствами акционеров.

Необходимо отметить, что два данных источника, как правило, тесно взаимосвязаны. А еще точнее – объем долгового финансирования зависит от объема собственного капитала компании, то есть объема долевого. На практике часто соотношение этих капиталов варьируется около 1:1. Есть специфические особенности в различных отраслях, но в целом указанное соотношение довольно распространено для компаний нефинансового сектора. Как следствие указанной зависимости, при росте собственного капитала общества растет и возможность увеличения используемого им долгового капитала. Также немаловажным является уровень процентных ставок, по которым привлекается и обслуживается долговой капитал. Чем надежней компания, тем ниже процентные ставки для нее. Чем больше соотношение собственного капитала к долгу, тем надежней компания. Таким образом, оптимальный темп развития компании достигается при условии сбалансированного изменения обоих источников финансирования.

Акционерное общество с возможностью неограниченного привлечения долевого капитала (об этом речь пойдет ниже) справится с любым масштабным проектом и победит в конкурентной борьбе. Поэтому базовым условием развития и успешности акционерного общества является в первую очередь доверие акционеров, как текущих, так и потенциальных, а уже затем кредиторов. На практике определенные законодательно права кредиторов инвертируют логику поведения акционерного общества – права кредиторов существуют и четко определены. Компания понимает, что их надо исполнять, а в отношении акционеров, особенно миноритарных, действует остаточный и необязательный принцип. Является ли это правильным поведением с учетом того, что первоисточником развития является долевой капитал? Является ли правильным поведением принцип: долевой (акционерный) капитал не стоит ничего, один раз привлечен и никуда больше не денется? Специалисты компании Арсагера дают однозначный ответ: НЕТ!

Права лиц, предоставивших долговой капитал

Нет смысла заострять внимание на правах кредиторов, они хорошо известны, и ни у кого не возникает вопросов о наличии обязательства перед тем, кто предоставил средства в долг. Срочность, процентная ставка, размер суммы долга – это характеристики заемного капитала. Кредитор вправе требовать уплату в означенный срок суммы с оговоренными процентами, если же акционерное общество не выполняет обязательств, у кредитора есть право требовать исполнения их через суд со всеми вытекающими последствиями вплоть до банкротства компании. Кредитор, как инвестор, вложил капитал в компанию и желает получить сумму самого капитала и проценты по нему. Все ясно и понятно.

Права лиц, предоставивших долевой капитал

Из закона «Об акционерных обществах» базовые права акционера – это:

• право на получение части прибыли в виде дивидендов;

• право на участие в управлении через участие в общем собрании акционеров;

• право на часть имущества при ликвидации компании.

Как мы видим, в этих правах нет ни срочности, ни размера уплачиваемых процентов, да и размер самой суммы отсутствует. С какой же целью инвесторы приобретают такой финансовый инструмент, как акции?

С уверенностью можно сказать, что акционеры, как и кредиторы, вкладывают средства с целью отдачи на капитал и возможностью получить эту отдачу. Целесообразность такого рода вложений только одна – возможность получить большую отдачу на свой капитал, нежели кредиторы. В противном случае приобретение такого инструмента, как акции, теряет смысл. Результат таких вложений зависит от успеха коммерческой деятельности компании, и именно это, и только это должно являться риском инвестора-акционера. Таким образом, главным обязательством акционерного общества является конвертация результата коммерческой деятельности в стоимость вложений акционера.

Простой пример: в случае получения обществом прибыли и, как следствие, прироста собственного капитала, вложенного акционерами, последние должны получить этот результат в аналогичном размере через курсовую стоимость и/или дивиденды.

Только те акционерные общества, которые исполняют обязательства по отношению к своим акционерам, можно назвать добросовестными по аналогии с добросовестным должником, возвращающим средства в должном объеме и точно в срок.

Также верно и то, что на открытом рынке таким компаниям инвесторы будут доверять и предоставлять средства в собственный (долевой) капитал путем приобретения их акций при первичном размещении. При этом вторичное обращение акций также будет отражать результаты коммерческой деятельности, так как инвесторы будут знать, что если участники торгов по каким-либо причинам не отразят в курсовой стоимости акций экономику компании, то сама компания добьется указанного соответствия. Следует отметить, что справедливость цены на вторичном рынке имеет под собой вполне рациональную основу для акционерного общества – в случае необходимости размещения дополнительной эмиссии акций компания сможет привлечь средства в капитал без ущемления имущественных интересов уже существующих акционеров. Кроме того, такой источник финансирования всегда должен быть в распоряжении компании, особенно с учетом того, что второй источник – долговое финансирование находится в жесткой взаимосвязи с ним, как уже говорилось выше.

Деятельность органов управления акционерным обществом

Теперь поговорим о том, кто отвечает перед акционерами за исполнение этих обязательств и как акционеры должны оценивать работу органов управления обществом – топ-менеджеров и совета директоров.

За успех коммерческой деятельности в первую очередь отвечают топ-менеджеры компании. Именно они должны обеспечивать максимальный прирост собственного капитала компании в долгосрочном периоде. Основной характеристикой данной деятельности является рентабельность собственного капитала (ROE) или скорость роста собственных средств компании в результате основной деятельности. Следует помнить, что у акционеров всегда есть альтернативная возможность прироста своих средств, например со скоростью в размере ставки по депозиту.

Совет директоров, согласно своим полномочиям, задает рамки и контролирует деятельность топ-менеджмента, в том числе определяя того, кто будет данным исполнительным органом. Поэтому совет директоров частично несет ответственность и за результаты основной деятельности общества. Одним же из главных обязательств совета директоров перед акционерами является отражение в стоимости акций результатов коммерческой деятельности компании, так как только у совета директоров есть возможность инициировать необходимые для этого процессы.

Удивительно, но часто даже крупные собственники, от которых зависит выбор и поведение исполнительных органов, не знают своих обязательств и не понимают, что должны делать топ-менеджмент и совет директоров принадлежащей им компании. Компания обеспечивает им какой-либо денежный поток, зачастую серым или даже черным способом. О том, что данный актив может приносить совершенной иной уровень дохода, такой собственник даже не догадывается, особенно когда имущество досталось ему недорого, например в результате специфической приватизации. Действительно, даже небольшая отдача на вложенные средства вполне может устраивать владельца, особенно с учетом того, что он присваивает весь финансовый результат, принадлежащий в том числе и другим (миноритарным) акционерам. Главным же риском таких компаний является то, что при такой системе работы рано или поздно компания становится неэффективной, проигрывает в конкурентной борьбе и уходит с рынка, оставляя у такого собственника лишь воспоминания о прошлых денежных потоках.

Только собственники, которые во главу угла поставили сохранение и преумножение стоимости бизнеса, добиваются максимальных доходов от владения своим имуществом. Компании с таким подходом максимально конкурентоспособны и живут долгое время.

Ответственность исполнительных органов перед собственниками:

• топ-менеджмент – за прирост собственных средств как результат основной деятельности,

• совет директоров – за отражение этого результата в курсовой стоимости и/или дивидендах.

Руководствуясь этими принципами, акционеры должны избирать представителей в данные органы, а в последующем и принимать их работу. Именно эти критерии крупные собственники должны использовать, оценивая способности соответствующих специалистов.

Если провести аналогию долевого инструмента с долговым, то процентной ставкой является ROE, а сроком может быть отчетный год, по итогам которого получен этот финансовый результат. Таким образом, исполнением обязательств компанией перед акционерами является получение ими прироста (в случае прибыли) собственного капитала в виде курсовой стоимости и/или дивидендов в разумный срок по итогам очередного финансового года.

Следует отметить, что риском акционеров в части принадлежащих им акций должен являться именно результат коммерческой деятельности компании (наличие прибыли или убытка), который выливается в размер ROE, а не риск выполнения или невыполнения обязательств общества по отражению этого результата в стоимости акций и дивидендах. Именно поэтому к компаниям с четко прописанной и исполняемой дивидендной политикой инвесторы относятся положительно. Дивидендная политика – пусть не полный, но четко прописанный и озвученный элемент исполнения обязательств перед акционерами.

Доверие инвесторов – возможность привлечения долевого капитала

В нашей стране крупнейшим собственником является государство. Люди, которые ответственны за управление государственной (народной) собственностью, фактически не могут мыслить категориями собственника этого имущества (так как ими не являются) и, как следствие, стремиться к увеличению его стоимости. Они скорее думают о том, как в период управления государственной собственностью использовать эту власть с выгодой для себя. Именно поэтому, согласно многочисленным исследованиям, эффективность управления государственным имуществом – одна из самых низких в рыночной экономике. Но мы не призываем к полному отказу от государственной собственности – это неверно, мы лишь настаиваем на том, что должны быть закреплены критерии управления этой собственностью. Как следствие, должны публично освещаться и результаты, и их оценки согласно принятым критериям. И именно на основании этого конкретные люди должны участвовать или не участвовать в управлении государственным имуществом. Критерии оценки результата работы органов акционерного общества мы изложили выше.

На данный момент на российском фондовом рынке сложилась интересная ситуация. Многие компании, причем не только государственные, не имеют адекватной оценки своих акций на рынке (например, не ниже балансовой стоимости) и как следствие, не могут в должном количестве и по приемлемым ценам привлечь средства в акционерный (долевой) капитал в первую очередь от главного и самого правильного инвестора – от собственных граждан. При этом стоит отметить, что средства у граждан имеются – один только объем депозитов составляет около 35 трлн ₽, не говоря уже об огромном оттоке капитала за рубеж вследствие недоверия к собственной экономике, основной причиной которого является отсутствие правовой защиты инвестиций, то есть неисполнение в том или ином виде обязательств компаний по отношению к своим акционерам.

Возник замкнутый круг – инвесторы не видят исполнения обязательств перед ними и поэтому не инвестируют в акции компаний, а компании не видят должную оценку своих акций и не чувствуют возможности привлечь средства в долевой капитал по хорошим ценам. Как следствие, не считают нужным напрягаться и выполнять целый спектр обязательств перед акционерами. В итоге мы видим заниженные цены на акции (например, торговля на вторичном рынке ниже балансовой стоимости) и «кривые» дополнительные эмиссии в компаниях с государственным участием. Подобная практика встречается и в частных компаниях, особенно когда основным собственником является какой-нибудь олигарх, получивший эту собственность задешево и сомнительным способом.

Изменить сложившуюся ситуацию могут не инвесторы, а именно компании (топ-менеджмент, совет директоров, крупный собственник). Для широкого круга инвесторов акция должна быть финансовым инструментом пусть и с коммерческими рисками, но с определенными и исполняемыми обязательствами и доходностью, зависящей только от результатов коммерческой деятельности. Это приведет к справедливой оценке акций, уже обращающихся на вторичном рынке, а у компаний возникнет возможность существенного привлечения средств посредством размещения акций на открытом рынке.

Компании, заявившие и исполняющие такие обязанности, получат источник финансирования своей деятельности в виде долевого капитала в любом объеме, сопряженную с ним возможность привлечения долгового капитала, а также высокую (справедливую) стоимость своего бизнеса. Можно возразить: выполняя свои обязательства перед акционерами через выплату дивидендов и проведение обратного выкупа своих акций, компания теряет средства из собственного капитала! Но именно такое поведение и позволяет ей, обладая доверием у инвесторов, привлекать его обратно. Иначе говоря, это шаг назад, чтобы сделать потом десять шагов вперед.