Полная версия:

Как накопить миллион на свою мечту даже со средней зарплатой?

Представьте, как можно увеличить ваши вложения за несколько лет даже под достаточно консервативный в настоящий момент процент – например, в практически безрисковых облигациях федерального займа (ОФЗ) или на банковском депозите.

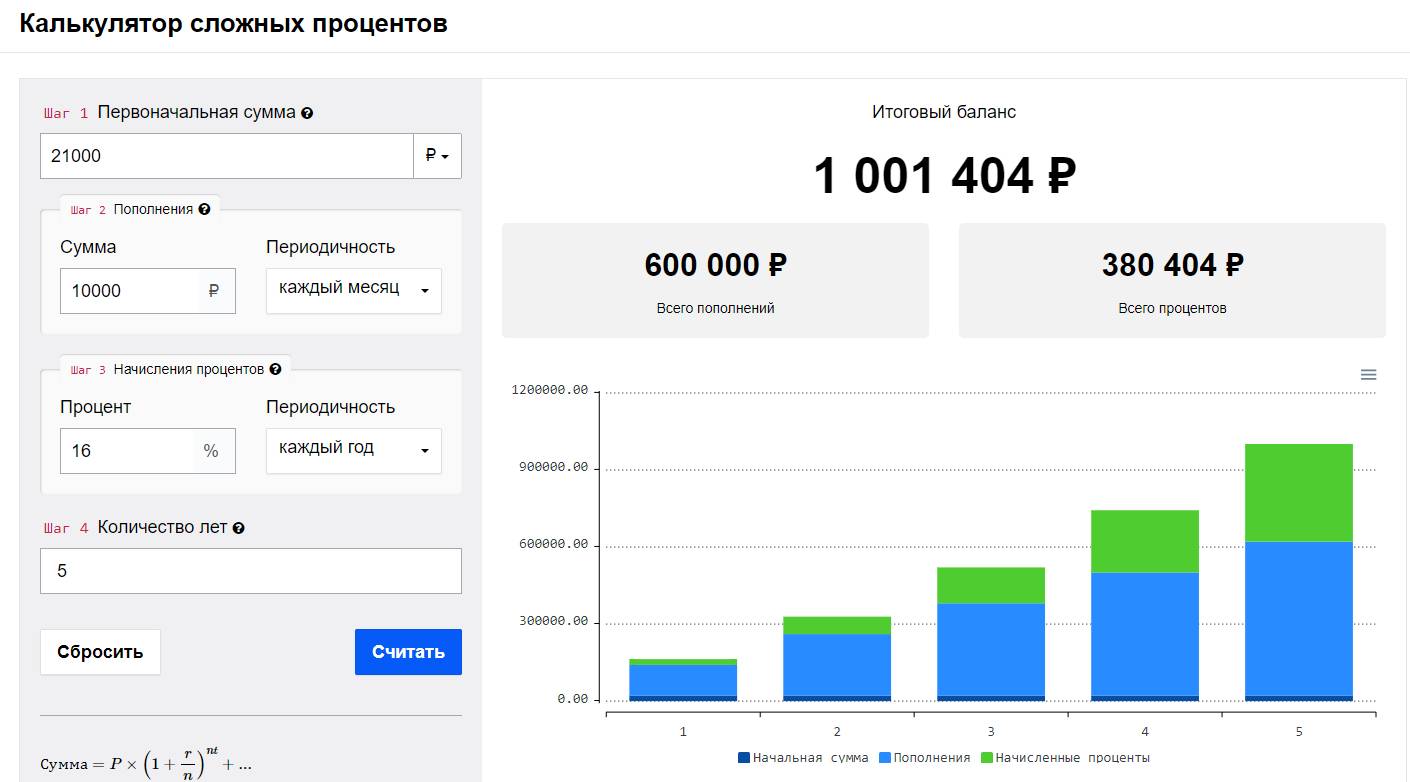

На этих примерах вы можете увидеть, как, докладывая к своей отложенной небольшой премии в 21 тысячу каждый месяц по 10 тыс. руб. под 16% годовых в течение пяти лет, сложный процент сделает за вас большую работу – копить придётся не миллион, а всего лишь 600 тыс. руб.

Вы можете сказать, что таких доходностей уже через год – два не будет, ведь ключевая ставка рефинансирования ЦБ пойдёт на понижение. А вот и нет, возможно всё: например, сейчас можно зафиксировать такую доходность, купив корпоративные облигации или ОФЗ на несколько лет.

А вот и вторая ситуация. Допустим, у вас есть 400 тысяч рублей на счете в качестве финансового резерва. Вы решили через 9 лет купить квартиру сыну, когда он поступит в ВУЗ.

Сейчас такая стоит 3600 т.р., но вы и поправку на инфляцию планируете. Как осознанный человек вы понимаете, что брать ипотеку под 20 – 29% годовых в периоды роста ключевой ставки ЦБ – просто безумство! У вас ведь нет ненужных денег, чтобы ещё парочку таких квартир купить в подарок банку?! Лучше уж стратегически подумать и взвесить всё.

Получается, что в период высоких ставок лучше подкопить денег. В примере на второй картинке я рассчитала очень консервативную доходность – 12% годовых, сейчас спокойно можно получить доходность и в 16% годовых, купив качественные облигации с постоянным купонным доходом.

Подробности и тонкости таких вложений расскажу в следующих главах этой книги. Сейчас важна сама суть этого примера. Спокойно откладывая небольшую сумму 5000 руб. каждый месяц в надёжные облигации, через 9 лет вы накопите желанные миллионы на квартиру сыну. Это так важно, чтобы ребёнок не думал о хлебе насущном, а достигал профессиональных высот с хорошего старта.

А, может быть, это будет ваше кругосветное путешествие? Или прибавка к пенсии в виде пассивного дохода? Или любая другая ваша мечта, которая кажется нереальной. Посчитайте, подумайте! Это так интересно!

Убираем ограничительные установки и убеждения о деньгах, богатстве, прорабатываем страхи, работаем с позволением себе и с достоинством

Лучше эту работу делать с психологом-профессионалом – будет быстрее и эффективнее. Но можно начать и с книг. Мне очень помогли также книги В. Синельникова, Дж. Кехо, Н. Хилла, Х. Экера, Дж. Витале и многих других. Давайте, сделаем несколько упражнений, которые очень эффективны.

1. У вас – своя жизнь и свой выбор!

Вспомните, какие негативные установки о деньгах есть у вас?

Что говорили ваши родители, бабушки и дедушки, ваши друзья о деньгах, богатых и бедных людях? Какие яркие показательные случаи были в вашем детстве и юности, связанные с деньгами? Какой образ жизни вели ваши родители, дедушки и бабушки?

Что из этого запало вам в душу? Что вы посчитали истиной? Как подражание им влияло и / или влияет на ваше нынешнее финансовое положение? Может быть, кто-то из авторитетных для вас взрослых говорил о воровстве и нечестности обеспеченных и имеющих власть людей? Или запретил вам встречаться с богатым парнем, высказав всё плохое о нём?

Выпишите все фразы своего окружения, поговорки о деньгах, вспомните ситуации из детства, связанные с финансами. Проанализируйте.

…А теперь прочитайте и подумайте над этими словами.

Это всего лишь их мнение, но не ваше.

Вы – не они. Вы – это Вы, отдельная, уникальная личность.

У них свой жизненный путь, характер, историческая ситуация в стране, личные обстоятельства, стартовые возможности, внешние данные… Манера мировоззрения в отношении денег и способы обращения с деньгами были навязаны Вам.

Вы выбираете свой путь, свой образ жизни сами. Скажите: «Я сам решаю, как мне зарабатывать деньги».

Сейчас, во время прочтения этих строк, у вас появился другой способ мышления и обращения с деньгами. Все способы для заработка, учитывающие морально-нравственные нормы и законодательство РФ, – хорошие, и мне можно ими пользоваться. Я разрешаю себе работать и зарабатывать много. Это хорошо, правильно и во благо всем – мне, моей семье, моей стране. Пусть это будет мой личный путь процветания, радости, гармонии, счастья и успеха! Я его выбираю и реализую сам».

2. Преобразование негативных установок 1

Начертите таблицу и проработайте свои негативные установки о деньгах, богатых людях и финансовом процветании – всё, что мешает вам развиваться, получать достойный доход, осуществлять желания.

Во время обнаружения и прописывания программы проговорите: «Я признаю и принимаю, что у меня есть программа […] (например, «Все богатые люди – жадные»). Да, я могла ошибаться, я всё перепутала. Здесь и сейчас я разрываю все слепки нескольких мыслей, установки и эту программу, я убираю её навсегда. Сегодня я понимаю, что выбор этой программы мог когда-то спасти жизнь и прожить её мне или моим предкам, но сейчас я могу думать иначе, могу сделать другой выбор – наилучший для меня сейчас. И для меня это безопасно. С новой программой я здорова, красива, счастлива». Мысленно «кладём» новую позитивную программу в правую руку и прикладываем её к сердцу, а негативную программу образно кладём в левую руку и «выбрасываем» её за спину.

3. Трансформация мешающих убеждений2

Иметь ограничивающие суждения, порой, выгодно нашему подсознанию – не надо работать, можно продолжать думать привычным образом, находиться в позиции жертвы, которую все жалеют и помогают ей; жить в своём «болотце» и ничего не менять, ведь «это невозможно, потому что…». Всегда есть оправдание себя и своих действий / бездействий, «уважительная» причина оставить всё как есть. В этом упражнении мы попробуем такие причины развенчать. Распишите одно – три ваших главных ограничивающих убеждения по такому принципу:

Ищем, почему нам выгодно держаться за это убеждение.

Переформулируем убеждение из «не» в «как»

Ищем исключения, которые не подтверждают правило

Копаем глубже. Какие страхи стоят за убеждениями?3

Например:

Ограничивающее суждение:

«Деньги достаются тяжёлым трудом»

В чем выгода для подсознания:

Когда я заработала деньги, значит я хорошо и тяжело потрудилась, я – молодец, моя ценность возрастает.

Развенчание:

Есть знакомый, который очень хорошо зарабатывает и все у него получается легко и играючи. Так тоже можно.

Или:

Ограничивающее суждение:

«Большие деньги – это опасность»

В чем выгода для подсознания:

Нет больших денег, нет больших потерь, связанных с деньгами.

Причина. У мамы был бизнес – были деньги, но потом он прогорел и привёл к большим долгам.

Развенчание. Опыт моей мамы – не мой опыт. Есть примеры людей, которые имеют бизнес, имеют деньги и не имеют долгов, и у них все хорошо.

Или:

Ограничивающее суждение: «Я не умею нормально зарабатывать, мои услуги никому не нужны».

В чем выгода для подсознания: обеспечивает муж, все дарят подарки и помогают, не надо вставать рано утром и куда-то ехать на работу, можно получать детские пособия и т.д.

«Как мне научиться / начать нормально зарабатывать? Как сделать, чтобы мои услуги были нужны и интересны людям?»

Исключения: «Да, я делала проекты в 2018 году, которые приносили доход, а ещё – успешно реализовывала свою продукцию в 2007 году».

Развенчание. Оказывается, я умею зарабатывать, если захочу. Просто надо найти дело, которое мне будет интересным, будет приносить мне радость. И хорошо бы проработать установки и деструктивные программы у психолога».

Делаем мотивирующее действие

Например, отправляем резюме на специальный сайт и на электронные почты желанных организаций, регистрируемся на сайте фрилансеров и берём первые задания, оформляем профессиональную группу в социальной сети, заводим накопительный счёт с названием своей цели. Какое мотивирующее действие хочется сделать именно вам применительно к вашей цели?

Цель этого пункта – что-то сделать, чем мы доказываем миру, что намерение серьёзное. И отпускаем мысль, снижая срочность и значимость. Закон притяжения начинает работать.

Помните примеры из замечательной детской книги Бодо Шефера «Пёс по имени Мани», о том, как девочка сделала «Альбом мечты» с фотографиями своих желаний и «Копилки мечты», в которые бросила по несколько евро? Пусть взрослому человеку это кажется несерьёзным, но это играет большую психологическую роль: вы сделали выбор и начали действовать! «МОЖНО, ЛЮБИМАЯ, МОЖНО!» – разрешаем себе начать путь к цели официально!

На этом этапе может возникнуть и иная ситуация. Например, вы запланировали что-то масштабное и дорогостоящее. Но хотите, чтобы это произошло пораньше, чем это возможно реально. Однако, перенапряжение и отсутствие в мыслях последовательных шагов, как это реализовать, может вызвать даже стресс или невроз. Но и в такой ситуации может помочь мотивирующее действие. Первый сделанный шаг, саморазрешение действовать непривычно, по-иному, нежели всегда.

Расскажу на своём примере. Достигнув много своих целей, я запланировала быть весьма обеспеченным человеком, но не знала, с чего начать. Стресс и неопределённость, неудачные попытки продвинуться в этой цели обернулись для меня «преддепрессивным» состоянием. Представляете, красота вокруг, южная природа, тепло, семья рядом, обустроенные квартиры, ранее защищённая диссертация и написанные книги… А у меня на душе кошки скребут – как реализовать свою большую цель? Словно перед глазами серая пелена, которая застилает мир вокруг, убирая его яркие краски, надежды, предвкушения…

И когда я попала в больницу с ребёнком, я обратилась к Богу: «Господи, что мне сделать? Направь меня, пожалуйста, к моей мечте. Я сдаюсь на твою волю и милость. Ведь сама зашла в тупик, выбирая не те пути». И мне чётко пришли такие мысли: «Начни хоть с чего-нибудь. Сделай первый шаг в пустоту, просто доверившись Богу и жизни. И дорога под твоими ногами появится. Сделай хоть что-нибудь, не думай о величине дохода в начале деятельности и просто иди вперёд!»

И это решение мне помогло! Я вскоре нашла и работу, и хобби. Верю, что новый круг общения невероятным образом выведет меня к желанной мечте! Имея вдохновение, востребованность в профессиональной сфере и определённый доход, я продолжаю свои поиски, делая второй, третий шаги…

Глава 2. КОМАНДА «ВНИМАНИЕ!». Что сделать,

чтобы ваша цель-«великан» не была на «глиняных ногах» и не рухнула?

Страхование имущества, жизни и здоровья

Оформляем страховку на квартиру (дом), а также на жизнь и здоровье главного добытчика в семье. Это как пристёгнутый ремень в машине. Может и не пригодиться, но спасёт в случае «аварии».

Зачем оформлять страховку, если я инвестирую на брокерском счёте или имею счёт в банке? – говорят люди, не вникнув в суть вопроса.

«Не вместо, а вместе!» – отмечают страховые агенты, которые знают толк в этом деле.

Приведу пример, который доказывает, что наличие страховки жизни и здоровья имеет свою особую значимость. И суть в том, что не надо будет доставать и расходовать деньги со счёта, формируемого на мечту.

Например:

Цель – 500.000₽, взнос 50.000 в год

БАНК:

– Через год будет на счёте 100.000₽

– Через год произошло телесное повреждение – снял со счёта (украл у себя время).

– Через 5 – 6 лет произошло ДТП, снял со счета в банке (украл у себя время и часть накопленных денег, потерял действие сложного процента).

– Через 8 лет диагностировали любое смертельно-опасное заболевание (СОЗ), снял со счёта в банке. Да, возможно, исцелился, но перестал копить.

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ:

Цель 500.000₽, взнос 25.000₽

– У тебя сразу в моменте (здесь и сейчас) уже есть 500.000 ₽

– Произошло телесное повреждение – выплатят ТЕБЕ

– Через 5 – 6 лет произошло ДТП – выплатят ТЕБЕ

– Через 8 лет СОЗ – выплатят ТЕБЕ

– Через 10 лет получил свои 500.000 и даже с небольшим % доходом

Поэтому, страховой полис – не вместо депозита, а вместе с депозитом.

Цель страховой компании – сохранить ваш уровень дохода и защитить вашу семью!

Выгодная страховка нужна финансово грамотному человеку для того, чтобы обезопасить свои инвестиционные накопления на крупные цели и финансовую свободу от внезапных и непредвиденных больших трат.

Представьте, что вы накопили несколько миллионов, которые будут приносить вам дополнительный доход на пенсии или для покупки квартиры – вы на пути к цели. И вдруг случилось что-то непредвиденное со здоровьем или домом, что потянет за собой большие траты и отказ от ваших желаний и планов. Для этого мы будто бы пристёгиваемся «ремнём безопасности» – страхуем своё имущество и здоровье. В случае форс-мажора выплаты произведёт уже страховая компания, а не вы из своих накоплений.

Страхование имущества – вид страхования, предполагающий получение выплаты в случае повреждения либо гибели имущества. К продуктам страхования имущества относятся страхование квартир и домов, ипотечное страхование, страхование имущества юридических лиц и др. Условия получения и размер выплаты, а также стоимость и срок действия полиса зависит от выбранной клиентом программы.

Есть программы в страховых подразделениях крупных банков, которые обеспечивают базовую защиту имущества и даже ответственность перед соседями на общую сумму, например, 700 тыс. руб. при оплате полиса от 350 – 400 руб. в месяц. Помните, что желательно сохранить все чеки и квитанции, фиксирующие расходы на ремонт, мебель и технику. Были случаи, что страховая компания отказала в выплатах по причине их отсутствия. Внимательно читайте договор, задавайте уточняющие вопросы.

Есть несколько вариантов страхования жизни и здоровья. Традиционный тип страхования жизни – страхование от несчастного случая. Оно предусматривает регулярный взнос платежей от страхователя и выплату от страховой компании в случае наступления страхового случая (в основном это смерть, но может дополняться риском тяжёлых болезней). Если же страховой случай к моменту завершения договора не наступил, все деньги остаются у страховой компании.

В настоящее время становится популярным комбинированное страхование. Помимо страхования жизни, такие программы дают страхователю возможность вернуть деньги после окончания срока договора и получить дополнительный доход.

Есть два вида комбинированного страхования:

– Инвестиционное страхование жизни (ИСЖ), при котором страховая компания инвестирует полученные от страхователя деньги в финансовые активы по определённой клиентом стратегии. Чаще всего взнос от страхователя осуществляется один раз.

– Накопительное страхование жизни (НСЖ), при котором страхователь регулярно вносит платёж, деньги аккумулируются и приумножаются. То есть одновременно получается застраховать жизнь и здоровье и накопить деньги с защитой капитала. НСЖ оформляется на довольно долгий срок – от пяти до 30 – 40 лет, в зависимости от возраста застрахованного лица. Владелец полиса определяет сумму, которую хочет накопить к концу срока действия договора, и регулярно перечисляет платёж страховой компании.

Приобретая полис НСЖ, клиент страхует свою жизнь и здоровье. В отличие от обычного договора страхования, после истечения срока договора владелец полиса имеет возможность вернуть внесённые средства частично или полностью и даже получить небольшой процент по его завершении. В случае досрочного расторжения договора НСЖ владелец полиса получит лишь часть денег – выкупную сумму.

Страховщик обязуется выплатить ему или указанному в договоре выгодоприобретателю компенсацию. Страховая компания также обязуется делать регулярные взносы за владельца полиса в случае потери трудоспособности. Стоимость полиса НСЖ выше, чем при обычном страховании жизни. Сумма и периодичность взносов устанавливаются в момент заключения договора.

Основными плюсами вложений в НСЖ являются возможность вернуть взносы по страховому полису и получить дополнительный доход, возможность указать в качестве выгодоприобретателя любое лицо. При этом полисы НСЖ не входят в систему страхования вкладов, а страховой договор нельзя досрочно расторгнуть без потерь. 4

У вас или членов семьи застрахована жизнь? Запланируйте для себя ознакомиться с подходящими для ваших случаев страховыми программами и оформить страховой полис хотя бы на того члена семьи, кто приносит основной доход в семейный бюджет. Как будете готовы – просто напишите мне.

Формирование «подушки финансовой безопасности» – резерва на случай непредвиденных трат

«Финансовая подушка безопасности» – это неприкосновенная сумма денег, резерв, тратить который можно только в ситуациях форс-мажора. Если, например, случился пожар или затопление (но нет страховки), сломалась нужная бытовая техника, заболел зуб, порвалась обувь, попали в больницу, сломалась машина и т.п. Она словно буфер защищает вас от необходимости занимать деньги или брать различного рода кредиты, отдавая проценты банку. Рекомендуемый экспертами размер «финансовой подушки» составляет 3 – 6 месяцев обычных расходов вашей семьи. В крайнем случае – один месяц. Если есть сумма на один месяц, она уже выручит при мелких неприятностях. Сумма же на 6 месяцев жизни семьи поможет даже при увольнении и поиске новой работы. Человек не будет, например, терпеть унижения от непорядочного начальства и бояться, что не прокормит семью, пока ищет новую работу. Растёт вариативность действий.

Как начать собирать финансовую «подушку»? Откладывать в консервативные инструменты (банковский депозит или накопительный счёт) небольшую часть своих стабильных доходов (10 – 20%) и 50 % от всех неожиданных доходов – например, от премий, бонусов, подработок, подарков, пособий, продажи ненужных вещей на «Авито», в тематических сообществах и т.д.

Банковские накопительные продукты застрахованы АСВ – Агентством по страхованию вкладов до суммы 1,4 млн. рублей. Прекрасно, если выплачиваемые проценты капитализируются. Кстати, формирование «подушки финансовой безопасности» – необходимое условие, чтобы приступить к инвестированию в более высокорисковые инструменты. Без наличия такой резервной суммы не стоит поддаваться соблазну инвестирования в акции и облигации, которые могут потерять часть стоимости на просадке рынка в ненужный момент.

Если психологически трудно сразу откладывать 10% от суммы доходов на «подушку», можно начинать с 3%, затем каждый месяц увеличивать сумму до 4, 5, 6% и далее. Так проще психологически привыкнуть жить на меньшее количество финансовых средств и стимулировать воображение, где и как можно подработать. Кстати, часто, отложив те же 4 – 5%, мы понимаем, что прекрасно живём и без этой суммы, и наш уровень жизни остался прежним.

После формирования этой резервной суммы дальнейшие накопления пойдут на инвестиции – соблюдаем последовательность и идём к цели в состоянии спокойствия и гармонии. Всё будет и всему своё время.

Как бороться с соблазном потратить собранные резервные деньги? Договоритесь сами с собой и со всеми членами своей семьи, что эти деньги можно использовать только при ответе «НЕТ» на три проверочных вопроса:

1. Мы это ожидали?

2. Можем без этого обойтись?

3. Может ли это подождать?

«Подушку финбезопасности» разрешается использовать только если трата:

1) нужна для устранения последствий неожиданных неприятностей,

2) без этой траты нельзя обойтись

3) трата не может подождать.5

Следовательно, «финансовая подушка безопасности» является вашей защитой от непредсказуемых моментов жизни, способствуют вашему спокойствию и уверенности, помогает избавиться от необходимости оформлять займ или потребительский кредит и переплачивать банку проценты.

В общем, финансовый резерв поможет справиться с форс-мажорами без ущерба. А если непредвиденных ситуаций не произойдёт – большая часть средств пойдёт в итоге на вашу мечту, ставшую целью.

В общем, тратим резерв только если вы понимаете:

Без этого точно не обойдусь прямо сейчас (поломка техники/авто/обуви, проблема со здоровьем)

От этого зависит здоровье и жизнь (мои/членов моей семьи)

А у вашей семьи есть финансовый резерв – «подушка финансовой безопасности»? Почему? Как вы можете начать собирать её прямо сейчас?

Итак, открываем депозит с пополнением или накопительный счёт называем его так, как вам нравится, собираем здесь «подушку финансовой стабильности» (на 3 – 6 месяцев жизни). Настраивайтесь на то, что эти деньги в итоге пойдут на вашу цель, даже если когда-то помогут «перехватить» на что-то непредвиденное. Пусть так и будет. Лучше вернуть себе, чем быть должником перед банком или близкими людьми.

Уменьшаем долговую нагрузку до уровня, позволяющего копить на цель

Закрываем финансовые обязательства перед банками

Начинаем досрочно гасить самый большой кредит, если такой у вас есть, чтобы не переплачивать проценты банку. Или же самый маленький, чтобы скорее закрыть его, похвалить и наградить себя. Когда ключевая ставка Центробанка более низкая, нежели в момент оформления кредита, стоит его рефинансировать. О психологии кредитов и эффективных методах их ликвидации подробно рассказано в моей книге «Любимые финансы…» и в этой книге.

Ипотеку имеет смысл выплачивать досрочно в случае, если она погашается вами менее половины от общего срока. Основные проценты по ипотеке уже взяты у вас банком в первые 7 лет, вы уже почти купили банку вторую квартиру, ещё не рассчитавшись за свою…

Возможно, вы продадите какой-нибудь дорогой неиспользуемый вами финансовый актив (земельный пай, участок, гараж, дачу и т.д.) и закроете этот кредит, чтобы не работать на банк долгие годы.

Возврат долгов родным и друзьям делаем приоритетом

Психологи отмечают, что финансовые обязательства перед людьми имеют негативный характер для морального состояния человека. Мысли то и дело возвращаются к необходимости отдавать кому-то свои заработанные деньги. Не зря говорят: «Берёшь чужое и ненадолго, а отдаёшь своё и навсегда». Неприятные чувства злости, обиды и ожидания таятся и в душе того, кому вы должны. Он хотел бы напомнить о долге, но ему приходится общаться о незначительных делах и мило улыбаться… Неужели вы хотите, чтобы кусочек вашей души был в заложниках у другого человека, который ждёт от вас возврата СВОИХ денег?

Договоритесь открыто с человеком, у которого вы взяли деньги во временное пользование, что вы начинаете отдавать долг, и что это ваше честное решение. Проговорите, что у вас не получается сразу вернуть всю сумму, но отдавать по 1000 – 2000 – 5000 рублей в месяц – то есть, частями – вам по силам. Отметьте, что лучше так, чем никак.

При каждом переводе отправляйте человеку на удобный для вашего общения мессенджер выписку-квитанцию из банковского приложения со словами: «Отдаю 5000 руб., остаюсь должен 28000 р.», «Отдаю 13000 руб., остаюсь должна 15000 руб.». Человек будет спокоен, ведь вы помните, что должны и сколько должны. И так делаем каждый раз, пока не вернём долг.

Можно сделать и сохранить скриншоты (фото с экрана смартфона) или запись переписок, чтобы были доказательства возврата долга. С последним платежом и квитанцией отправьте, например, такое сообщение «Весь долг я вернула. Спасибо тебе огромное, что выручил меня в непростой ситуации. Я очень тебе благодарна и ценю твою помощь!». Человеку будет приятно, что его усилия и помощь оценили, что он был полезен.

Смысл действий в том, что мы отдаём существующие долги и больше не берём в долг деньги у своих близких и друзей! Либо договариваемся о прощении вам части суммы или о том, что они пойдут в счёт подарка на день рождения, если такое возможно. Обсуждаем открыто вопрос долга обязательно. Ставим точки. И вам, и вашему близкому станет легче.