Полная версия

Полная версияЖизнь с точки зрения экономиста

Тогда рациональный участник рынка отслеживает график, чтобы в ситуации, когда полезность велика, а цена мала (актив недооценен), произвести покупку, надеясь на последующий рост цены. В противоположном случае, когда полезность падает, а цена растет – он должен готовиться к продаже актива Х.

Эта идеализированная картина слишком часто оказывается неверной. Известно значительное количество контрпримеров, опровергающих связь этих рассуждений с реальными событиями на рынках.

И эти контрпримеры хорошо известны трейдерам. Цена акций почему то слабовата связана с выплатами дивидендов (которые часто представляются естественными показателями полезности). Игра на финансовых рынках по индикаторам зачастую также приносит множество разочарований. И т.д.

Чтобы обобщить картину, можно констатировать вслед за А. Тверски и Д.Кадеманом, что «теория ожидаемой полезности, рассматриваемая как обоснование рациональности выбора при принятии решений, оказывается нестабильной в связи со всеми присущими человеческому мышлению ошибками (эвристическими, привязки, формы и тому подобными)».

Цитата неточная, но по смыслу понятно.

Однако мы попробуем привнести в эти довольно очевидные рассуждения и некий иной элемент.

Рассмотрим случай, когда функция ожидаемой полезности некоторого актива существенно растет, а цена на него падает, или стабильна, или растет очень медленно. В этой ситуации покупка актива должна представляться и действительно представляется рациональному участнику рынка очень выгодной с точки зрения максимизации ожидаемой полезности и надежд на будущий выигрыш.

И она действительно представляется выгодной!

Но ведь это еще вовсе не гарантирует, что он действительно совершит сделку! Он может предпочесть иной продукт, предлагаемый рынком, или вообще подождать завтрашнего закрытия, или обнаружить, что у него мало свободных средств, или даже вспомнить, о том, что у жены скоро день рождения и следует поберечь деньги на подарок…

Таким образом, могут вступить в силу иные соображения

(наилучшего распределения ограниченного ресурса). И таким образом очень заманчивый инструмент может быть куплен и не будет, и спрос на него, может быть, и не вырастет, и цена не вырастет тоже!

Это еще одно возможное и весьма важное объяснение наблюдающихся фундаментальных отклонений от рационального рыночного поведения.

Итак, подытожим: по разным причинам, но возможен и действительно часто наблюдается следующий феномен:

привлекательный актив, отвечающий всем требованиям рациональности экономического выбора (т.е. максимизирующий функцию ожидаемой полезности), может быть и не куплен, причем по причинам, не связанным с оценкой самого актива.

И именно эти причины и вызывают непонятное (на первый взгляд) экономическое поведение. Т.е. выбор между хорошим и еще лучшим не всегда завершается покупкой лучшего. Запомним…

Запомним и идем дальше.

Выбор между проигрышем и еще большим проигрышем

Все представляется не особенно сложным. Понятие наименьшего зла глубоко распространено и понятно. И весь накопленный методический аппарат теории ожидаемой полезности со всеми обобщениями может быть здесь применен столь же успешно (?).

Среди общеизвестных результатов предлагаю остановиться вот на чем. Рассмотрим классическую лотерею

( 100, 1 или 100000, 0.001),

т.е. нам предстоит сделать свободный выбор между «железной» возможностью небольшого выигрыша 100 долл. с вероятностью 1 и неочевидной возможностью весьма проблематичного выигрыша миллиона с «ничтожно малой» вероятностью.

Согласно многочисленным проведенным исследованиям инвесторы здесь распределяются так: значительное большинство опрошенных предпочитают первый исход; явное меньшинство – второй.

В нашей аудитории мы тоже это проверяли, причем на реальные деньги. Студент подходил к столу и выбирал наугад по одной карте из двух новеньких карточных колод для преферанса (32 карты в каждой), лежащих перед ним.

Если отказывался это делать – получал право на бесплатную бутылку пепси в университетском кафе.

Если бы он достал двух червовых тузов

(1/32 х 1/32- вероятность чуть меньше одной миллионной), чего в истории университетских экспериментов ни разу не произошло, он освобождался от платы за обучение до конца программы (примерно 2 тыс. долл.). Ясное дело, что в противном случае не получал ничего.

Примерное соотношение сторонников первого выбора к сторонникам второго у нас составило три к одному.

Между тем кажется, что численности этих групп должны были быть приблизительно равными, поскольку размеры выигрышей, умноженные на вероятности их получения в нашем примере почти равны.

Надо сказать, что это довольно стандартная жизненная ситуация выбора между двумя вариантами поведения. Здесь «трусость» борется с «жадностью» и в нашем примере и в экономической жизни вообще.

Довольно очевидно, что наблюдаемые предпочтения наших слушателей, не являются заведомо очевидными с точки зрения теории ожидаемой полезности (по крайней мере, в добернуллиевские времена).

Собственно с анализа подобных феноменов и начались непрерывные попытки усовершенствования базовых моделей.

Продолжим. Исследователи многократно проводили эксперименты с переменой условий задачи и переходе к эквивалентной лотерее вида:

(-100, 1; -100000, 0.001).

Здесь человек принимающий решение сталкивается с необходимостью тяжелого выбора: смириться с неотвратимой потерей сравнительно небольшой суммы 100 долл. или рискнуть потерей ценного миллионного актива с «ничтожно малой» вероятностью.

Здесь картина резко меняется и подавляющее большинство опрошенных предпочитает второй вариант, принципиально не учитывая малую вероятность большого проигрыша.

Этот эксперимент мы проводили в следующих условиях. На столе лежат две новенькие колоды карт, но карту из обеих колод тянет наша ассистентка. Если она вытягивает двух червовых тузов с той же вероятностью, что и в предыдущем примере, то студент обязан внести 2500 долл. США в благотворительный фонд университета в качестве помощи студентам, нуждающимся в льготах. Если карты выпадают другие, студент не платит ничего. Можно отказаться от участия в игре, но нужно купить на 2.5 долл. удобрений для цветов в коридоре.

Не отказалось рискнуть крупной суммой явное большинство.

Вероятность потери двух тысяч долларов оно (большинство) оценило как «ничтожно малую». И конечно, оказало право-два червовых туза предъявлены не были.

Ясно, что тот же эффект так или иначе сказывается на операциях страхования имущества и хеджирования разнообразных коммерческих рисков.

Типичный диалог:

– Заплати сто долларов страховому агент.у

– А зачем?

– А вдруг сгорит дом?

– А вдруг не сгорит…

Всего двое из студентов нашей аудитории согласились купить удобрения, т.е. откупиться двумя долларами и пятьюдесятью центами от маловероятных, но более серьезных потерь.

Чего и следовало ожидать

Но обнаружилось и кое-что неожиданное.

Наши эксперименты проводились много лет со студентами разных курсов и факультетов. Результаты примерно совпадали.

Однако, была выявлена некая весьма устойчивая группа опрошенных, которая в своем выборе между двумя проигрышами упорно выбирала первый вариант. В каждой аудитории два-три человека.

Можно сказать, что это была группа «с особыми интересами» (выражение Мансура Олсона). В тех ситуациях, когда речь шла о довольно больших проигрышах во второй части лотереи, студенты «с особыми интересами» предпочитала не думать о вероятностях, а сразу откупаться от возможных потерь.

Кстати у студентов из этих групп обнаружилась еще одна характерная деталь экономического поведения – даже если им под разными предлогами предлагалась целая серия подобных по смыслу лотерей, они все равно были непоколебимы в своем выборе – т.е. предпочитали заранее откупаться реальными, хоть и небольшими суммами от грядущих, хотя и маловероятных неприятностей.

Представим предпринимателя в стране с жесткой экономической системой, который постоянно поддается давлению со стороны контролирующих государственных и иных органов. Он поневоле является законченным и убежденным взяткодателем, вынужденным работать в коррумпированной среде.

Дать взятку (т.е. идти на малый проигрыш со стопроцентной вероятностью) – это значит попытаться откупиться от маловероятных, но весьма опасных последствий. И такие опасности исходят из самых разных мест (пожарной инспекции, налоговой инспекции, санитарно-эпидемиологической, и пр.пр.пр.).

Вот почему члены групп «с особыми интересами» дают взятки, лоббируют нужные им постановления, назначения. И как показывает ряд примеров, их выбор является хоть и безнравственным, но экономически рациональным и обоснованным. То же относится и к негосударственным поборам: мафия, рэкет, бандитское крышевание и пр.

Эти размышления приводят нас к следующему обобщению:

В экономической жизни наблюдаются как минимум две группы различно мыслящих существ (людей, организаций, стран…) принимающих решения.

Эти группы ведут себя по-разному в задачах выбора между возможными проигрышами. Первая из них (скорее всего более многочисленная) действует более раскованно и азартно, а вторая – соглашается с убытками, но строго ограничивает величину возможных потерь, невзирая на малую вероятность появления крупных неприятностей. Видимо, можно предположить, что вторая группа – это группа участников с « особыми интересами» и несколько повышенным чувством «тревожности».

А первая – все остальные.

Первая группа – люди «максимина». Их поведение –

максимизация минимального выигрыша.

Вторая – люди «минимакса». Их цель – минимизировать

максимально возможный проигрыш.

Заметим, что в наших рассуждениях о взятках и подкупах речь идет вовсе не об обязательности противозаконных действий. Напротив, необходимость таких действий возникает лишь тогда, когда отсутствуют действующие и легальные механизмы страхования, хеджирования, диверсификации рисков …

Т.е. этот арсенал идет в ход, в ситуациях, когда законных механизмов спасения от возможного (хоть и маловероятного) краха недостаточно или нет вообще, а выживать надо обязательно.

Наличие таких людей представляется надеждой для экономики в следующем смысле. У них развито чувство личной ответственности за возглавляемые ими экономические системы.

Но все же. Мы вынуждены зафиксировать, что выбор между проигрышем и еще большим проигрышем не всегда происходит осмысленно и рационально.

Продолжаем.

Выбор между выигрышем и проигрышемИтак, мы рассмотрели два варианта базового выбора:

– между выигрышем и еще большим выигрышем;

– между проигрышем и еще большим проигрышем:

Но вообще-то, в экономической жизни существует, а следовательно и встречается выбор третьего типа.

Его предлагает т.н. общая теория полезности. Это, в сущности, некоторое продолжение имеющихся моделей свободного выбора.

Вообще-то, это как раз моя тема.

Общая теория полезности предлагает не два, а три типа выбора. Первые два (между выигрышем и выигрышем, между проигрышем и проигрышем) мы уже рассмотрели. К настоящему времени они (эти самые типы) и разработаны более детально, и используются в практике достаточно обыденно.

А вот третий выбор- это выбор между выигрышем и проигрышем!

Казалось бы, ну что тут выбирать.

Но нет, рассмотрим примеры из обыденной экономической жизни.

Пример 1.

Краткий диалог :

– Куда идешь? – спрашивает меня приятель на улице.

– На рынок;

– За яблоками?

– Да, люблю ранние сорта яблок.

Реальность:

На прилавке среди прочих видов яблок лежат яблоки «белый налив», полностью удовлетворяющие моим представлениям о внешнем виде яблок, ожиданиям вкуса яблок и соответствующей моим возможностям цены. Оцениваю варианты и выбираю между лучшими весенними яблоками и просто хорошими.

Результат:

И что же в итоге? Купил ли я в реальности (причем, в условиях свободного выбора) яблоки или не купил? Неизвестно. Скорее всего, купил. Но!

Множество новых факторов, неожидаемых событий и неучтенных обстоятельств могли повлиять на мой свободный и осмысленный выбор решения. Могли даже и изменить его. От маловероятной одновременной потери бумажника и кредитки до появления более заманчивой возможности купить на распродаже на том же рынке зимние перчатки. Меня мог отвлечь другой приятель с предложением пойти выпить пива. И т.д. В итоге мог яблок и не купить.

Как понять, что произошло?

Итак, я предполагал совершить сделку (купить яблоки) с тем, чтобы максимизировать мою индивидуальную ожидаемую полезность. Но в реальной жизни эта сделка может произойти лишь с некоторой вероятностью. Оценим эту вероятность сделки (покупки яблок) например, в 0.99. Очень высокая, но все же, все же….

Пример 2. Та же встреча на улице.

Диалог:

– Куда идешь? – спрашивает меня приятель на улице.

– На рынок;

– За свежей клубникой?

– Нет, я клубнику не люблю и не ем (напр. аллергия).

Реальность:

На прилавке среди прочих видов фруктов и овощей находится и свежая клубника разных сортов. Т.к. у меня аллергия на клубнику, то я никак не оцениваю варианты покупки и, конечно же, вообще не выбираю между корзинками хорошей молодой клубники и еще лучшими.

Результат:

И что же в итоге? Купил я в реальности клубнику? Нет! И никакие дополнительные факторы, события и обстоятельства не могли повлиять на мой свободный выбор решения и тем более изменить его. Конечно, мы можем представить ситуацию, когда я все же купил бы клубнику, но скорее всего, для меня это не был бы свободный выбор. В итоге сделка не состоялась.

Как понять, что произошло?

Все просто. Я не предполагал купить клубнику, которую я не люблю. И не купил. И в реальной жизни эта сделка не произойдет наверняка.

Пример 3. Выборы президента.

Руководствуясь теми же соображениями, рассмотрим опросы избирателей перед президентскими выборами.

Коротко:

1) Если избиратель предполагает голосовать за демократа – не факт, что даже в условиях свободного выбора (волеизъявления) действительно проголосует. Может поехать в неожиданную командировку, на рыбалку, может передумать, может не пойти на избирательный участок из-за сильного дождя или плохого самочувствия. И т.д.

2) Если избиратель ненавидит праворадикальную идеологию, он за представителя (лидера) этой политической силы голосовать не будет точно

Все это в условиях свободного выбора.

Можете сами оценить достоверность прогнозов, основанных на опросах избирателей. Не надо спрашивать: за кого проголосуешь? Пусть поинтересуются: за кого точно голосовать не будешь?

Пример 4.

Если нашей очаровательной однокурснице А. нравится наш же мужественный однокурсник С., отнюдь не обязательно, что она назначит ему свидание.

Но если он ей не нравится, то студентка А. не назначит свидание студенту С. точно.

И это в условиях свободного выбора.

Пример 5.

Осмысленное и свободное поведение инвестора. Простой, но малозаметный факт. Если среди активов, которые оценивает на рынке покупатель в поисках наиболее привлекательного, (т.е. максимизирующего любую полезность: субъективную, ожидаемую, неожидаемую), имеется хотя бы один, покупку которого он заведомо считает неприемлемым, то сделка по покупке именно этого актива не состоится с практически стопроцентной вероятностью.

Возвращаясь к основной теме опять же на примерах финансовых рынков, приходим к очевидному обобщению.

1. При выборе среди привлекательных активов нельзя с уверенностью прогнозировать, что даже максимально привлекательный актив обязательно будет куплен (каким бы ни было субъективное представление инвестора о его привлекательности).

2. Но можно с уверенностью утверждать, что непривлекательный актив куплен не будет (сколь субъективным ни было бы это представление инвестора).

Совокупность этих простых, но нетривиальных рассуждений представляет собой основной принцип общей теории полезности

Этот подход формализуется следующим образом

Пусть {Х} – множество возможных решений (исходов).

Введем понятие непривлекательности исхода в виде функционала d(X) на множестве всех решений, который сопоставляет каждому возможному решению некое числовое значение, характеризующее непривлекательность (dislike) данного решения.

По аналогии с рассуждениями классической теории полезности показателем непривлекательности может быть величина ожидаемого (субъективного, воображаемого и пр.) ущерба, убытка, иногда измеряемого в деньгах, иногда в потерях иных ресурсов, например, времени.

Более того, справедлив и совсем уж непростой вопрос о том всегда ли показатель непривлекательности является в принципе измеряемым.

Например, чувства страха, тревоги. Дурные

предчувствия.И вообще интуиция…

Нужно заметить, что дело не всегда в самих оцениваемых активах. На непривлекательность актива может влиять и ситуация на смежных рынках. Чем доходнее облигации, тем менее привлекательны более рисковые вложения. Чем дороже золото (резервная валюта), тем более привлекательны более рискованные вложения.

А вообще, в конце концов:

текущая цена актива, которая кажется покупателю завышенной сама по себе может служить показателем его (актива) непривлекательности и тем самым воздействовать на выбор решения.

Ситуации с «переоцененностью», индикаторы перекупленности…

Любые индикаторы разворотов на бычьих рынках – все это показатели измеренной, накопленной и осознанной непривлекательности, препятствующей дальнейшим покупкам.

Продолжаем наши рассуждения

Значение d(X) также является функцией времени.

Понятно, что наши привязанности, вкусы, ожидания, настроения, планы и мечты меняются. Точно так же меняются наши чувства нелюбви, страха, отвращения. Наши представления о непривлекательности неприемлемости того или иного решения могут смягчаться…

Кроме сакральных.

Итак, если участник рынка в реальности не всегда своим поведением максимизирует функцию ожидаемой полезности, то сведение к минимуму функционала d(X), он практически гарантирует в каждый момент принятия решений, т.е.

d(X) – min.

Т.е., если вернуться к идеям Бентона – он «минимизирует страдания».

Некоторые важные следствия могут последовать из такой постановки задачи свободного выбора между выигрышем и проигрышем.

Рассмотрим задачу рационального выбора при покупке актива на финансовых рынках.

Исходя из ранее приведенных логических конструкций, можно обоснованно утверждать, что актив, непривлекательность которого для участников рынка велика, без принуждения ими куплен не будет.

Отразим наши рассуждения на графике.

Dislike (x)

Price (x)

0 1 2 3 4

t

Здесь верхняя часть иллюстрирует изменения функционала d(X) субъективной непривлекательности оцениваемого актива для покупателя в зависимости от времени, нижняя – изменения его же рыночной стоимости.

Логика визуального анализа здесь следующая.

Ситуация 1. Пусть на интервале t0- t1 непривлекательность актива растет и рыночная цена растет тоже; вероятность покупки данного актива уменьшается. Если это мнение разделит большинство участников данного финансового рынка, то можно прогнозировать разворот цены с дальнейшим ее падением.

Ситуация 2. Пусть на интервале t1-t2 непривлекательность актива растет, а цена падает. Такая ситуация полностью логична и отражает убывающий и самоподдерживающийся тренд, как консолидированное поведение участников рынка.

Ситуация 3. Пусть на интервале t2-t3 непривлекательность актива падает, а цена на него растет. Совершенно логичная ситуация, отражает возрастающий и самоусиливающийся тренд как общее мнение участников.

Ситуация 4. На интервале t3-t4 непривлекательность актива падает, и цена падает. Если это мнение разделяется большинством участников рынка, то можно прогнозировать разворот цены с дальнейшим ее ростом.

Отсюда следует, что истинный вид графика функции непривлекательности d(X) в ключевые моменты разворотов рынков должен быть симметричен ценовому графику относительно оси t в точках экстремума, т.е. максимум в верхней части графика соответствует минимуму в нижней.

Можно предположить, что для дальнейших исследований функций непривлекательности и изучения их свойств может быть применена классическая логика Неймана-Моргенштерна относительно аксиоматики полезности. Но этот материал явно не соответствует вкусам аудитории.

Осталось малое – понять существуют ли функции непривлекательности вообще?

Впрочем, некоторые соображения по этому поводу имеются.

Рассмотрим пример. На валютном рынке торгуется некоторая пара. Рассуждать обоснованно о полезности приобретения той или иной конкретной валюты – дело серьезное. Здесь надо учитывать и цели покупателя: спекулятивные, коммерческие. И временные горизонты планирования. И ситуацию на конкретном рынке и на смежных рынках. И слухи о намерениях высших сфер по изменению процентных ставок. И многое другое.

Но если без этого анализа сопоставить котировки рынка-спот данной валюты с фьючерсным, то можно предположить следующее: суммарная величина чистых продаж фьючерсов и опционов данной конкретной валюты может являться естественным показателем ее непривлекательности.

Это относится, по видимому, ко всем финансовым инструментам.

Основное предположение таково: вероятность покупки некоего инструмента уменьшается при увеличении суммы фьючерсов и опционов на его продажу. Отсюда можно ожидать, что когда объемы открытых коротких позиций на рынке фьючерсов конкретного актива превышают некоторый критический уровень, спрос на актив и его цена расти не будут.

Если предположить, что непривлекательность, например, швейцарского франка действительно может быть измерена объемом чистых коротких позиций на рынке валютных фьючерсов, то мы должны заметить сходство с ситуациями, описанными выше.

Т.е. должен проявиться эффект симметрии, который мы.

предсказывали ранее: график цены должен быть симметричен .

графику функции непривлекательности.

Т.е., если одновременно выполняются два «если»:

1) максимумам цены актива соответствуют минимумы функции d(x), а минимумам – соответственно максимумы;

2) сумма фьючерсов и опционов на продажу актива являются показателем его непривлекательности;

то тогда и должен проявиться эффект симметрии.

Проверяем.

График пары «доллар – швейцарский франк» (нижняя полуплоскость) сопоставляется с мерой непривлекательности d(X), в качестве которой взято количество чистых продаж «швейцарца» на рынке валютных фьючерсов (SME).

Убеждает?

Аналогичная ситуация возникает при анализе котировок других валютных пар.

Заметим, что подобная картина весьма часто наблюдается и для многих иных инструментов. Аналогичные примеры также удается найти при анализе межрыночных взаимодействий.

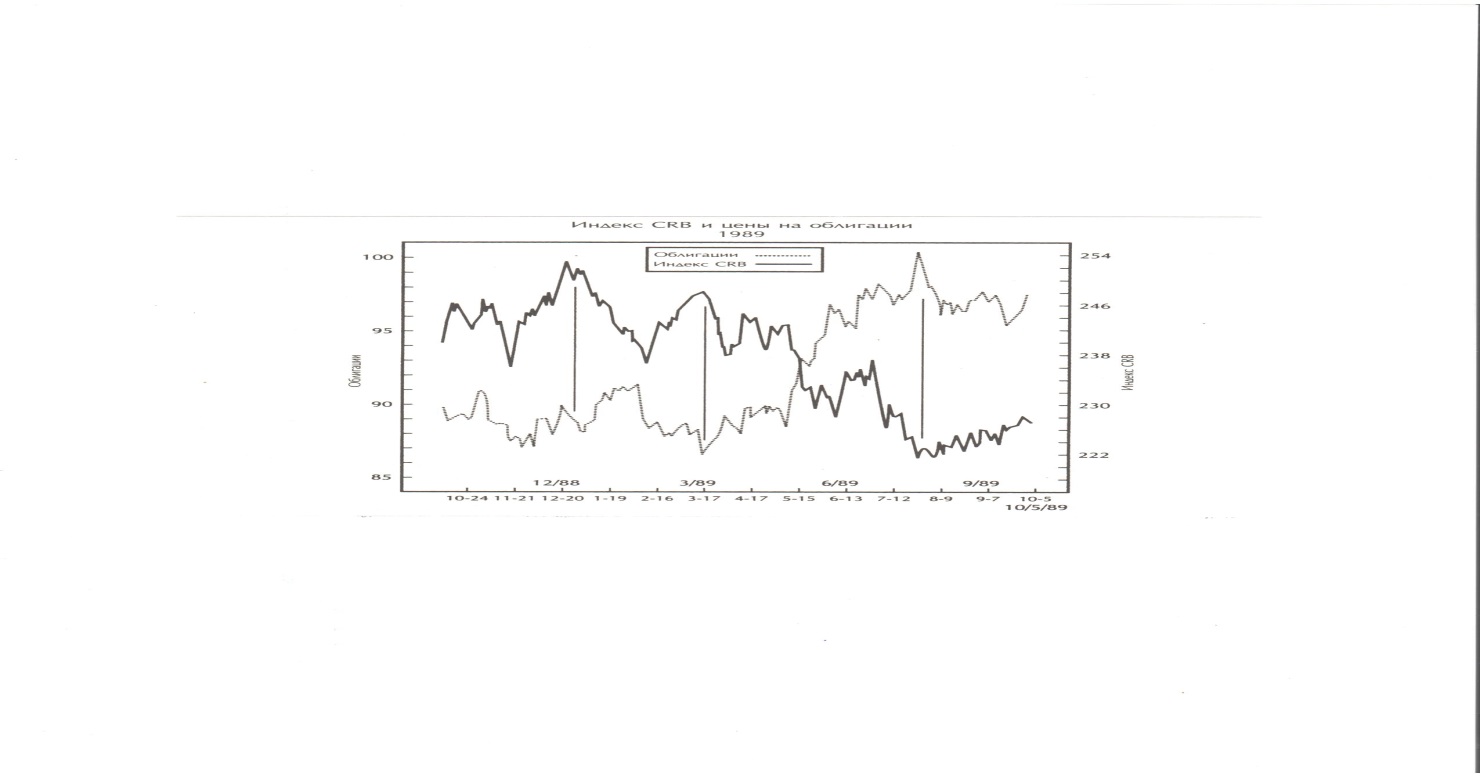

Например, в книге Джона Мерфи по межрыночному анализу содержится немало графиков типа приведенного ниже. Здесь CRB – индекс цен на товары может быть рассмотрен в качестве базового актива, а цены на облигации рассматриваться как естественный показатель непривлекательности решения о покупке этого актива.

Впрочем, мы оставим профессионалам – практикам построение функций непривлекательности для каждого конкретного рынка. В наших лекциях мы лишь ограничиваемся утверждением существования таких функций.

Возможна и несколько иная постановка задачи.

Пусть р(хі) – вероятность принятия решения о покупке некоторого актива xi. Можно предположить, что существует величина R, такая, что из неравенства

d (xi) >R

следует равенство

p(xi) = 0.

Т.е.. значение q, по сути, является пороговой величиной, начиная с которой исход со значением непривлекательности равным (тем более большим, чем) R становится совершенно неприемлемым для инвестора.