Полная версия:

Учет нематериальных активов. ФСБУ 14/2022

Если обмен неравноценный, величину вложений в НМА следует определять с учетом доплаты, компенсирующей разницу в цене (тоже за вычетом относящихся к доплате косвенных налогов – например, НДС).

Если разница в цене была доплачена продавцу , то общую сумму капвложений в объект НМА определяется как (п. 13 ФСБУ 14/2022, п. 13 ФСБУ 26/2020):

Если получилось так, что контрагент доплачивает разницу в цене, то общая сумма капвложений на приобретение НМА:

При приобретении НМА по договору мены каждая сторона сделки должна отразить как продажу своих активов, переданных в обмен, так и оприходование полученных в ответ ценностей.

Рассмотрим данные операции на примере.

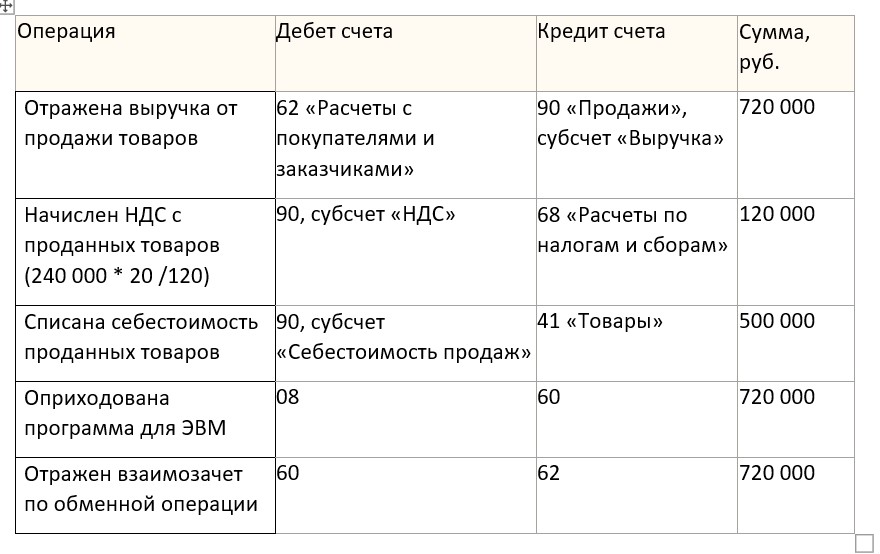

Организация приобретает исключительное право на ПО в обмен на свои товары. Общая стоимость товаров составляет 720000 рублей, в т.ч. НДС 20%. 120000руб Себестоимость товаров составляет 500 000 рублей. Приобретаемая программа НДС не облагается (пп. 26 п. 2 ст. 149 НК РФ). Обмен признан равноценным.

Бухгалтерские записи у приобретателя НМА представим в таблице 1.1:

Таблица 1.1

3 Обесценение НМА

В соответствии с МСФО актив считается обесцененным, если организация неспособна возместить его балансовую стоимость посредством использования или продажи данного актива. Проверка НМА на обесценение стала обязательной ( п. 43 ФСБУ 14/2022). Например, ПО на диске уже не актуально, есть более новая версия, либо диск поцарапан и запускается через раз.

В общем случае компания должна переоценивать свои запасы на каждую отчётную дату (п. 28 ФСБУ 5/2019).

Могут не проводить переоценку запасов:

– Компании, которые ведут упрощённый бухучёт (п. 32 ФСБУ 5/2019).

– Некоммерческие организации, но только по запасам, которые они используют для основной деятельности (п. 33 ФСБУ 5/2019)

– Организации, которые учитывают запасы по справедливой стоимости (п. 34 ФСБУ 5/2019). Указанное правило относится только к следующим видам запасов: продукция сельского, лесного и рыбного хозяйства собственного производства; товары, которые реализуются на организованных рынков

Если организация не имеет права на ведение упрощенного бухгалтерского учета, то необходимо утвердить в рамках учетной политики внутреннюю методику проведения теста на обесценение, руководствуясь Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов» и Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости». На обесценение НМА могут указывать следующие признаки (пп. 12, 13, 14 МСФО (IAS) 36 «Обесценение активов»):

• справедливая (рыночная) стоимость нематериального актива снизилась за период больше, чем обычно;

• произошли или произойдут в ближайшем будущем значи тельные неблагоприятные изменения в технических, рыночных, экономических или правовых условиях, в которых организация ведет деятельность, или на рынке, для которого предназначен актив;

• рыночные процентные ставки повысились в течение периода, что ведет к увеличению ставки дисконтирования и, вероятно, приведет к существенному снижению возмещаемой суммы; • стоимость чистых активов организации превышает ее рыночную капитализацию; • существуют признаки устаревания или физической порчи актива;

• произошли или произойдут в ближайшем будущем изменения в отношении интенсивности и способа использования нематериального актива (например, простой актива, планы по выбытию актива до ранее запланированной даты);

• затраты на приобретение или эксплуатацию и содержание нематериального актива значительно превышают первоначально за планированную в бюджете сумму;

• фактические чистые денежные потоки или прибыль от использования нематериального актива значительно хуже, чем запланированные показатели.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов