Полная версия

Полная версияИндия. Медиасистема в условиях либерализации экономики

В 1990-х гг. Индия начала форсировать строительство коммуникаций и информационных технологий, в стране принимались масштабные государственные планы. Реализация программ ускоренной модернизации и строительства телекоммуникаций позволила добиться значительного снижения цен на услуги и средства связи, что создало быстрорастущий внутренний рынок потребления ИКТ и явилось одним из существенных факторов развития национального производства информационных технологий. Долгосрочная государственная поддержка местных производителей и экспортеров программного обеспечения способствовала завоеванию Индией лидирующих позиций на глобальном рынке ИТ-аутсорсинга. В результате в последние годы страна превратилась в крупнейшего мирового экспортера программного обеспечения и ИТ-услуг.

Либеральные реформы в отрасли связи

К созданию системы современных телекоммуникаций Индия приступила более двух десятилетий назад, и за этот период национальная отрасль связи превратилась в один из самых быстро растущих рынков в мире. Реформирование отрасли проходило в несколько этапов, и каждый последующий этап придавал дополнительное ускорение развитию национальных телекоммуникаций.

Еще совсем недавно телефоны считались в Индии предметом роскоши. В 1982 г. уровень развития телефонных сетей был поистине удручающим, показатель проникновения составлял 0,33 %. Важнейшая отметка в одну телефонную линию на 100 человек была достигнута лишь спустя 12 лет.

У рыночных преобразований был довольно тяжелый старт: многое из задуманного тогдашним премьер-министром Радживом Ганди не удалось воплотить на практике, в особенности в части реструктуризации и корпоратизации естественной монополии. В результате реорганизации в 1985-86 гг. телекоммуникации были отделены от почтовых служб и были созданы две государственные телекоммуникационные корпорации Mahanagar Telephone Nigam Ltd и Videsh Sanchar Nigram Ltd. Обе корпорации подчинялись Департаменту телекоммуникаций (Department of Telecommunications) – основной государственной структуре, образованной в 1985 г., регулирующей индийские телекоммуникации. С 2001 г. Департамент телекоммуникаций входит в министерство коммуникаций и информационных технологий.

В рамках начального этапа реформ национального рынка телекоммуникаций корпорации Mahanagar Telephone Nigam Limited (MTNL) отошла местная связь в Дели и Бомбее. Позже меньшая доля в корпорации MTNL была последовательно распродана частным инвесторам, и в 2006 г. правительство владело 56 % акций корпорации. Вторая вновь образованная компания Videsh Sanchar Nigram Ltd (VSNL) была создана в качестве государственной корпорации для обслуживания международной телефонной связи. В 2002 г. компания была приватизирована, правительство продало 45 % акций конгломерату Tata. Правительство сохранило за собой 26 % акций корпорации. Местные услуги связи на территории всей страны, за исключением двух городов Нью-Дели и Мумбаи, и вся внутренняя удаленная связь остались за подразделением Департамента телекоммуникаций на основе которого в более поздний период, в 2000 г., возникла третья государственная корпорация Bharat Sanchar Nigam Ltd (BSNL). В настоящее время BSNL является ведущим национальным оператором связи в стране.

Реорганизация, проведенная в 1986 г., стимулировала рост телекоммуникационного рынка. Если до начала реформ в период 1982–85 гг. ежегодный рост числа телефонных линий составлял в среднем 7 %, то в 1986–90 гг. он уже превысил 10 %.

В 1991 г. правительство приступило к следующему этапу реформ. Важнейшей составляющей политики либерализации стало решение допустить частный сектор на рынок новых телекоммуникационных услуг, включая беспроводную связь, причем как фиксированную беспроводную (система WLL), так и мобильную. Однако в силу бюрократических проволочек частные операторы смогли прийти на этот рынок лишь в конце 1995 г. В течение 1991–96 гг. число телефонных линий более чем удвоилось. В этот период государственные операторы работали в условиях слабой конкуренции со стороны частных компаний.

С 1996 г. по 2001 г. в стране была внедрена беспроводная связь, и государственные операторы впервые столкнулись с конкуренцией. В 2001 г. беспроводная связь обслуживала 13 % всех линий (10 % приходилось на мобильную связь и 3 % на фиксированную беспроводную) – все еще достаточно скромный сегмент рынка телекоммуникаций. В эти годы государственные операторы приблизительно утроили число обслуживаемых ими линий, что составило около 80 % всего роста числа линий. В целом в течение 1990-х гг. было построено 80 % существующей инфраструктуры связи страны.

Следует отметить, что реформы телекоммуникаций, прежде всего в части реструктуризации естественных монополий и либерализации рынков связи, нигде в мире не протекали безболезненно. Для многих азиатских стран, в частности Японии и Южной Кореи, опыт реформ оказался крайне тяжелым. Но драматизм индийских преобразований не идет ни в какое сравнение со сценариями, по которым идут реформы соседей по региону.

Исторически телекоммуникационная отрасль во всех странах возникала и развивалась как естественная монополия, наделенная функциями управления и регулирования. В индийском случае главным регулирующим органом был Департамент телекоммуникаций, а входящие в его структуры службы изначально действовали как монополисты различных сегментов рынка связи и производства телекоммуникационного оборудования. Регулирование отраслью со стороны Департамента телекоммуникаций в условиях либерализации носило протекционистский характер в отношении собственных компаний-монополий (той же BSNL), что негативно сказывалось на проведении реформ.

Изначально, когда реформы только намечались, Департамент телекоммуникаций нацелился на борьбу за самый прибыльный сектор связи – основные услуги, включая проводную местную и, главным образом, удаленную и международную связь. Совокупно на секторы удаленной и международной связи приходилось 16 % капитальных вложений и при этом 60 % доходов всей отрасли. В течении продолжительного времени Департамент с успехом противостоял приватизации и конкуренциив в этих секторах. Данный факт свидетельствует о том, что индийская программа либерализации рынка связи с первых шагов отличалась от реформ многих стран мира, где удаленная и международная связь были сразу же открыты для конкуренции.

В то же время нарождающийся рынок сотовой телефонии был предоставлен для участия частным игрокам. Считалось, что услуги с добавленной стоимостью (VAS), куда была отнесена сотовая связь, не могли составить реальной конкуренции для рынка основных услуг. Недооценка сотовой телефонии в тот период была характерна для многих компаний-монополистов связи. Последовавший в 1990-е гг. взрывной рост сотовых мобильных технологий, стремительное удешевление этих технологий явились неожиданным осложнением для монополистов связи, в том числе Департамента телекоммуникаций.

Решение о внедрении беспроводной связи наряду с другими новыми услугами связи – пейджингом, интернет-доступом, VSAT, спутниковыми мобильными системами (GMPCS) – и открытии большинства этих рынков для частных инвестиций было принято в 1991 г. Тогда же правительство объявило о частичном открытии для частных инвесторов рынка базовых местных услуг. Позже эти решения были подкреплены стратегической программой «Новая телекоммуникационная политика», принятой в 1994 г.

Для лицензирования услуг связи территория страны была поделена на 4 муниципальных района (ведущие мегаполисы Ченнаи, Нью-Дели, Колката и Мумбаи) и первоначально 21 округ (позже 23), которые затем были поделены на три группы (A, B и C) в зависимости от инвестиционной привлекательности округа и, соответственно, стоимости лицензии. Было решено продавать лицензии через специализированные аукционы. Введение конкуренции в обоих секторах базовых и сотовых услуг, по замыслу правительства, на этом этапе должно было осуществляться в виде дуополии, причем в случае базовых услуг первым оператором в каждом из округов являлся госоператор, уже имевший соответствующую лицензию, а вторым оператором должна была стать частная компания, приобретающая лицензию на аукционе. В новом сотовом секторе предполагалось продавать лицензии двум частным компаниям. Государственные операторы были лишены права участия в сотовом аукционе, т. к. в соответствии с планом правительства инвестиции в беспроводную связь должны были поступать только из частных источников.

Поскольку проведение торгов и политика в сфере лицензирования были возложены на Департамент телекоммуникаций – структуру, не заинтересованную в создании конкурентной среды на рынке телекоммуникаций, то эффект от аукционов был обратным ожиданиям правительства: торги затормозили введение конкуренции с государственными операторами, причем как в секторе сотовой связи, так и в сфере базовых услуг. Сама процедура лицензирования услуг стала предметом длительных дискуссий и судебных тяжб, что затянуло получение лицензий частными операторами до 1994 г.

К августу 1995 г. сотовая связь была развернута в четырех муниципальных районах (ведущих мегаполисах) – наиболее привлекательных регионах страны. Остальные компании-операторы официально получили лицензии лишь в октябре 1996 г. и смогли развернуть мобильные сети в 1997 г. А первые 6 операторов базовых услуг приступили к работе в 1998–99 гг. При этом госоператоры начали оказывать услуги беспроводной фиксированной связи в 1997 г., опередив частные компании. Таким образом, реализация стратегической программы правительства «Новая телекоммуникационная политика» (1994 г.), провозгласившей курс на введение последовательной конкуренции на рынках связи, была сорвана.

Департамент телекоммуникаций определил драконовские тарифы для новых игроков, а распоряжение об объединении фиксированных сетей государственных операторов с беспроводными сетями новых компаний отдал лишь в сентябре 1996 г. Кроме того, Департамент ввел правило при котором все звонки от одного сотового оператора к другому должны проходить через сети государственных операторов (в большинстве случаев через сети BSNL). В результате такой политики госкомпании получали дополнительные прибыли без всяких вложений: чем больше развивался сотовый рынок, тем быстрее росли доходы госоператоров, полученные от сотовых компаний за соединение сетей.

По мере развития сотовых технологий государственные компании стали проявлять растущий интерес к новому рынку. Государственным компаниям BSNL и MTNL было разрешено получить лицензии на оказании услуг сотовой связи бесплатно. Такое регулирование создавало для государственных предприятий явное конкурентное преимущество перед частными операторами.

Кроме того, ценовая политика, проводимая Департаментом телекоммуникаций, а также высокая стоимость лицензии для частных операторов обернулись недоступными ценами для абонентов сотовых сетей, что обусловило медленное развитие рынка. К концу 1998 г. сектор сотовой связи практически находился на грани банкротства.

В условиях острого кризиса телекоммуникационной отрасли индийские власти пришли к выводу о том, что назрела необходимость создания нового регулирующего органа – Управления по регулированию телекоммуникаций Индии (Telecommunications Regulatory Authority of India, TRAI), политически и юридически независимого от правительства.

Рубеж 1990–2000 гг. был отмечен масштабным противостоянием прежнего и нового регулирующих органов, а ситуация в индустрии связи полностью зависела от того, чье решение – правительственного Департамента или независимого TRAI – одержит победу.

Иностранные инвесторы (Bell Canada, Swisscom, AT&T, US West) начали выводить из страны или замораживать свои активы: в течение 1998-99 гг. объем прямых иностранных инвестиций в индийские телекоммуникации сократился более чем в 8 раз.

Тот факт, что реформы не были полностью свернуты, во многом является личной заслугой Атала Бихари Ваджпаи, занимавшего в тот период пост премьер-министра, и его ближайших советников по вопросам ИКТ, настоявших на изменении государственной политики в сфере телекоммуникаций.

В марте 1999 г. правительство опубликовало очередную стратегическую программу «Новая телекоммуникационная политика» (New Telecommunications Policy-99). В соответствии с программой было принято решение о выдаче лицензии третьего сотового оператора в каждом из сервисных округов страны (кроме Нью-Дели и Мумбаи) госоператору BSNL.

Начиная с 1999 г. TRAI неоднократно осуществляло реформы ценообразования, проводя политику беспрецендентного снижения стоимости услуг сотовой связи.

Так, в 2001 г. тарифы снизились на 90 % по сравнению с 1999 г., в 2003 г. – еще на 74 %. За 2003-04 финансовый год сектор мобильных услуг вырос на 160 %, в то время как проводная фиксированная связь показала рост всего в 3 %. Начался рост числа сотовых операторов в сервисных округах, в 2006 г. в каждом округе оказывали услуги от 3 до 6 компаний.

Новая тарифная политика безусловно стимулировала динамичное развитие рынка телекоммуникаций, в том числе рост компаний сотовых операторов и формирование конкурентной среды в отрасли.

Телекоммуникации

Несмотря на проведенную в начале 2000 гг. либерализацию, рынок услуг фиксированной связи, по-прежнему контролируется госоператорами. В 2006 г. доля BSNL/MTNL составляла 82,4 % всей проводной связи в стране. В 2004 г. 55 % всех телефонных линий в стране приходились на BSNL и 6 % на MTNL, т. е. в совокупности государственные компании удерживали за собой более 60 % национального рынка связи.

Если государственное участие в корпорации MTNL сведено к 56 % акций, то в BSNL государству принадлежат все 100 % акций. Корпорация BSNL остается основным национальным оператором, предлагающим обширный спектр услуг связи: местную проводную и беспроводную, удаленную, а с 2003 г. и международную связь, службу общественных телефонов. В 2002 г. корпорация вышла на рынок мобильных услуг под торговой маркой CellOne, построив национальную сотовую GSM-сеть. Кроме этого, корпорация предоставляет услуги интернет-доступа, ISDN, сетей передачи данных, IP-телефонии, спутниковой связи. В 2004 г. BSNL закончила строительство общенациональной информационной магистрали. Телекоммуникационная инфраструктура корпорации оценивалась в 2005 г. в 21,1 млрд долл. BSNL является седьмой по величине телекоммуникационной компанией в мире.

С 2001 г. по 2004 г. в стране были подключены около 40 млн телефонных линий. Частные компании были допущены на рынок удаленной и международной связи. Важным отличием от предыдущих периодов стало то, что три четверти новых линий составляли уже сотовые линии. В течение 2005-06 гг. число абонентов сотовой связи возросло на 90 млн человек, с декабря 2005 г. абонентская база в стране ежемесячно возрастала на 5 млн подписчиков, демонстрируя самые высокие темпы роста в мире. При этом государственные операторы занимали чуть более 20 % сегмента услуг сотовой связи, наибольший рост числа мобильных линий приходился на частные компании-операторы.

В результате конкуренции возникли крупные современные компании Bharti Airtel, Hutchison Essar, консорциум Idea Cellular, альянс четырех сотовых операторов MobileFirst. Сегодня Индия обладает сотовой связью мирового уровня.

В начале 2000-х гг. были полностью либерализованы рынки основных услуг, включая удаленную и международную связь, операторам местной фиксированной и мобильной связи было разрешено предоставлять услуги удаленной связи в соответствующих округах. В целях развития телефонной связи в регионах, непривлекательных с инвестиционной точки зрения (отсталых сельских районах) был основан фонд развития универсальных услуг. Для интернет-провайдеров был открыт рынок IP-телефонии и разрешено создание шлюзов международного доступа. Дальнейшей либерализации подверглось законодательство в отношении иностранных инвесторов – в 2004 г. допустимая доля прямых иностранных инвестиций в услуги связи была увеличена с 49 % до 74 % (100 %-ные прямые иностранные инвестиции в производство телекоммуникационного оборудования, службы интернета, пейджинга, голосовой почты и др. были разрешены еще в 1995–2000 гг.).

В середине 2006 г. на долю частных компаний приходилось около 80 % рынка сотовых услуг, доля госкомпаний BSNL/MTNL в услугах сотовой связи в последние годы стабилизировалась (20–22 %).

В настоящее время основной водораздел между компаниями пролегает уже не по принципу принадлежности к конкретному сектору связи и даже разделения бизнеса на частный и государственный. В индийских телекоммуникациях происходит быстрый процесс консолидации, и к настоящему времени сформировалось несколько национальных операторов, предоставляющих услуги в различных секторах. Это государственные BSNL/MTNL и частные Bharti Airtel, Tata Teleservices и ведущий CDMA-оператор Reliance Communications. Эти компании в совокупности контролируют почти 100 % рынка проводных услуг и 60 % рынка беспроводной связи.

Первый и крупнейший индийский сотовый оператор Bharti Airtel был создан при участии глобального фонда прямых инвестиций Warburg Pincus и сингапурского доминирующего оператора связи Singapore Telecom. Tata Teleservices является дочерней структурой Tata Group, а Reliance Communications входит в конгломерат Reliance Group. Таким образом, основные частные компании-операторы были сформированы крупным иностранным капиталом и ведущими индийскими финансово-промышленными группами.

Среди операторов, также претендующих на место в клубе лидеров, можно назвать компанию Hutchison Essar, за которой стоят базирующаяся в Гонконге компания Hutchison Whampoa, крупный игрок на глобальном рынке сотовой связи третьего поколения (3G), и индийская финансово-промышленная группа Essar Global. Компания-оператор действует на рынке под торговой маркой Hutch.

В 2007 г. глобальный оператор сотовой связи Vodafone приобрел 67 %-ную долю компании Hutchison Essar, стоимость сделки составила 11,1 млрд долл. Vodafone – ведущий иностранный инвестор в индийском секторе связи, помимо контрольного пакета акций Hutchison Essar компания имеет небольшой пакет (вначале 10 %, а с февраля 2007 г. – 4,4 %) крупнейшего сотового оператора Bharti Airtel.

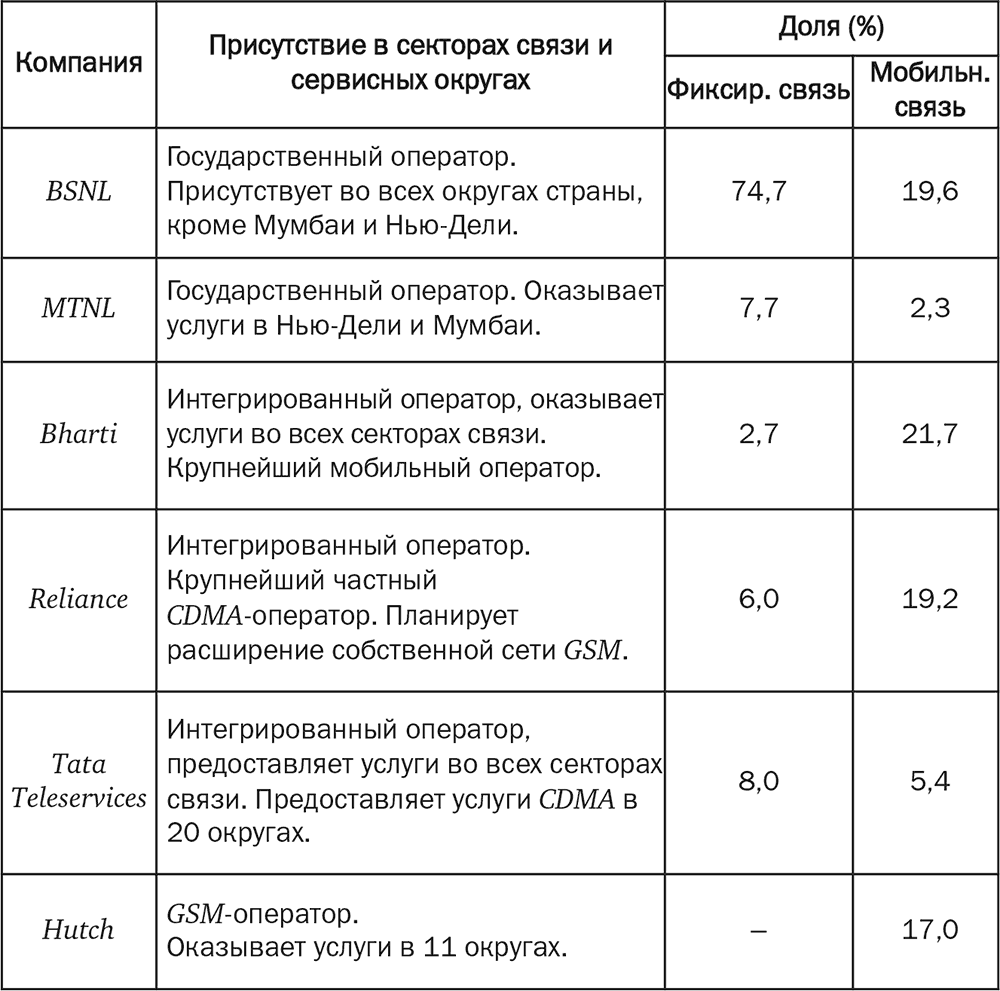

Участники рынка связи Индии (июль 2006 г.)

Источник: IMaCS research.

C каждым годом растет вклад частного национального и иностранного капитала в развитие индийских телекоммуникаций. В модернизации индийских технологий связи принимают участие ведущие мировые производители: Alcatel, Siemens, Fujitsu, AT&T, Lucent, Ericsson, NEC, Motorola.

Национальный рынок беспроводной связи демонстрирует высокие темпы роста, a мобильная телефония предлагает весь спектр современных сотовых служб: в 2005 г. в стране функционировало 35 сетей GSM-900 МГц и 11 сетей GSM-1800 МГц, с 1999 г. были последовательно развернуты службы SMS, WAP, MMS и GPRS-сервисы, параллельно сотовые компании готовятся к внедрению связи третьего поколения 3G.

Следует отметить, что стоимость услуг индийских сотовых операторов – одна из самых низких в мире: в 2006 г. она составила в среднем 2 американских цента в минуту. В это же время стоимость звонка в Японии равнялась 33 центам, в Австралии – 24 цента, в Бразилии – 11 центов. Выбирая между проводным и сотовым телефоном, индиец предпочитает последний – сотовая связь теперь стоит дешевле местной проводной.

В сентябре 2004 г. число мобильных абонентов превысило число абонентов основных телефонных линий, после чего абонентская база мобильной телефонии не только не прекратила рост, но продолжила стремительно развиваться. В целом абонентская база сотовых сетей в Индии выросла с 5 млн в 2001 г. до 150 млн к началу 2007 г.

В начале 2007 г. по числу абонентов сотовой связи Индия вплотную приблизилась к России, которая находилась на третьем месте после Китая и США. При этом российский рынок сотовой связи входил в стадию насыщения, в то время как индийский рынок находился в фазе бурного роста, поэтому Индия еще в первой половине 2007 г. вошла в тройку мировых лидеров.

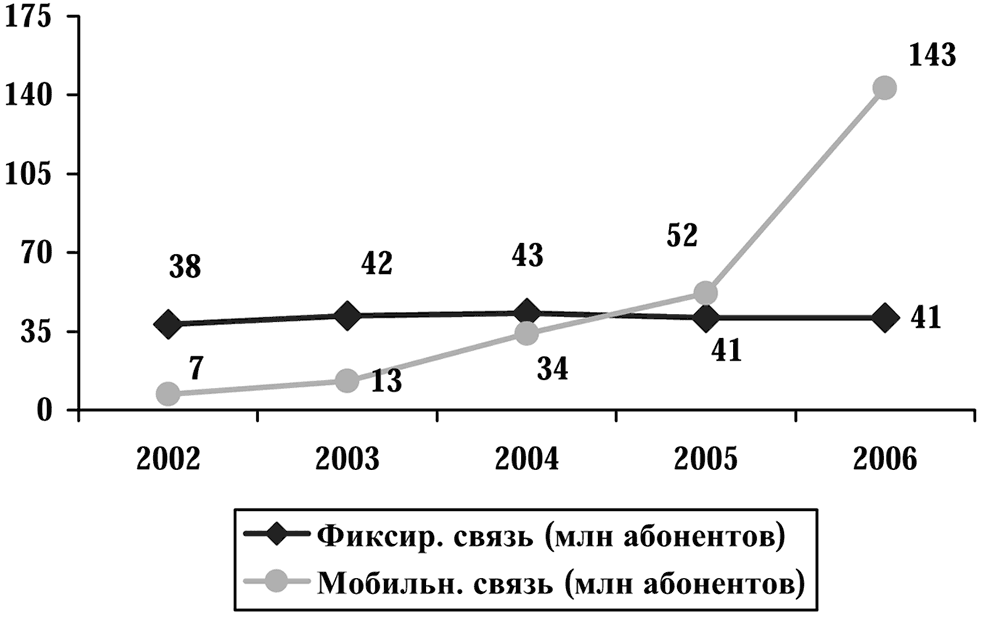

Рост абонентской базы фиксированной и мобильной связи в Индии (2002–06 гг.)

Источник: TRAI.

Проводная фиксированная телефония имела в начале 2007 г. 40,4 млн абонентов. В целом национальная телекоммуникационная сеть выросла в начале 2007 г. до 190 млн линий, уровень проникновения телефонной связи превысил 17 %. В 2006 г. оборот в телекоммуникационном секторе Индии составил 19,5 млрд. долл. По прогнозам экспертов, рынок связи Индии достигнет объема 40–45 млрд долл. к 2010 г.

Мобильный контент

Что предпочесть – пользоваться информационными услугами через интернет или мобильную связь? Индийские потребители в большинстве выбирают мобильную связь. Мобильная связь становится в определенном смысле заместителем интернета по причине большего в сравнении с интернетом проникновением. В то время как интернет все еще воспринимается в Индии как основная причина цифрового раскола общества, мобильная связь, напротив, становится фактором, сглаживающим глубину этого раскола. Широкому использованию мобильной связи способствуют достаточно развитая на национальном уровне инфраструктура, низкие цены на услуги, конкуренция между операторами.

В отличие от интернет-связи мобильная связь становится все более доступной и для слоев населения с невысокими доходами в силу специфических особенностей в поведении индийских потребителей. Так, индийцы предпочитают экономные решения при использовании мобильной связи, этим фактором объясняется слабый интерес индийских абонентов к ведущим мировым брендам, предлагающим дорогостоящие сложные телефонные аппараты последних поколений. Также наблюдается слабая привязанность потребителей к конкретным производителям телефонных трубок. Другим проявлением экономности индийских абонентов стал широко известный в стране и мало известный за рубежом феномен «пропущенного звонка». Абонент сообщает информацию с помощью числа звонков (к примеру, два звонка означает «Я приехал на место встречи», три звонка – «Я опаздываю») без реального телефонного соединения и соответственно без оплаты за соединение. Контакты при помощи «пропущенного звонка» весьма популярны среди индийцев. К тому же имеет значение еще один поведенческий феномен индийских абонентов: они с пониманием относятся к оплате информации, получаемой через мобильный телефон, в отличие от интернет-услуг.

Огромный потенциал сервиса мобильной информации (как текстовой, так и аудиовизуальной) в Индии обусловлен также большими размерами молодежной аудитории (60 % населения страны моложе 30 лет) и культурными традициями – любовью индийцев к развлечениям, фильмам, различным конкурсам, играм. Широкой популярностью у индийской аудитории пользуются также прогнозы погоды, гороскопы, реклама товаров и услуг.

Все эти факторы обусловили стремительный рост рынка услуг с добавленной стоимостью (VAS), сегментом которого выступает рынок услуг мобильного контента. В 2004 г. индийский рынок услуг мобильного контента (информационные, развлекательные сервисы, игры, скачиваемые приложения, мелодии и прочий контент для мобильных телефонов) достиг почти 0,5 млрд долл.

Среди различных сегментов этого рынка безусловным лидером стала кастомизация телефона. Загрузка музыки, прежде всего рингтонов, приносит львиную долю доходов от мобильных информационных услуг. В 2005 г. индийская музыкальная индустрия получила около 32 млн долл., или 20 % от официальных доходов от мобильной музыки. А музыка из кинофильмов стала устойчивым источником доходов кинокомпаний, ведь она используется в 90 % рингтонов.

Второй крупнейший сектор мобильной информации – медиаинтерактив. Например, популярный FM-радиоканал Radio Mirchi получал в 2005 г. 40–45 тыс. SMS-сообщений ежедневно. Большой коммерческий успех от использования мобильного сервиса SMS имел телевизионный проект Indian Idol (лицензированный индийский вариант реалити-шоу American Idol, аналогичные шоу транслировались и на российских телеканалах под названием «Фабрика звезд» и «Народный артист»). Телевизионный проект был запущен на Sony Entertainment Television в октябре 2004 г. В процессе SMS-голосований зрителей телешоу получило 55 млн сообщений в течение 5 месяцев. Компания Sony и мобильные операторы не ожидали подобного успеха, создатели проекта были поражены тем фактом, что огромное количество людей хотели голосовать с помощью SMS. Зрители бурно обсуждали своих фаворитов, которых уже выгнали из шоу, другие придумывали, как избавиться от тех участников, которых они не хотят больше видеть. В результате операторы связи заработали на SMS-сообщениях 2,5 млн долл., а вещатель Sony Entertainment Television – более 1 млн долл.