Полная версия:

Фондовый рынок для россиян

Вывод. Инвестиции – это разумное денежное вложение для получения прибыли в будущем. Инвестиции призваны освободить вас от вынужденного рабочего графика, дать определенную свободу действий и способствовать более комфортной жизни. Кто-то недоверчиво спросит: приумножить собственные деньги и заставить их работать на себя – разве такое возможно? Но только на первый взгляд тема инвестиций и работы ваших денег выглядит сверхсложной. Попробуем углубиться в вопрос и объяснить, что инвестиции, в том числе в ценные бумаги, доступны практически каждому.

Прежде всего необходимо осознать три обстоятельства. Во-первых, жить без инвестиций современному человеку – это путь в никуда. Во-вторых, депозит по ставкам в стабильной экономике – это лишь способ сохранения денег. В-третьих, при всем богатстве выбора практичнее всего инвестировать в ценные бумаги. Наглядное сравнение видов инвестиций представлено ниже.

1.2. Доходность разных инвестиций, или все дороги ведут на фондовый рынок

Незнание экономических законов не освобождает от ответственности.

С. Цыпин, афористВезде свои проблемы. Возможно, вы храните деньги в банке, но слишком низкие проценты по вкладу вас не устраивают. Вы хотите большего. Но помните: каждая инвестиция – это риск. Чем выше шанс заработать, тем больше вероятность все потерять. Не все инвестиции будут успешными, оправданными или очень прибыльными. Однако весьма сложно стать финансово независимым без вложений в ценные бумаги. В России, как и в других странах, проценты по банковским вкладам примерно соответствуют инфляции. В лучшем случае проценты чуть-чуть больше.

Вложения в недвижимость имеют большой входной барьер и длительный срок окупаемости. Грубо говоря, в 2020-е гг. стоимость московской «однушки» составляла более $100 тыс. А при существующих ставках аренды подобное вложение окупалось примерно за 20–25 лет. То есть реальная доходность тоже составляет 4–5 % годовых. Другое дело, что, в отличие от банковского вклада, стоимость недвижимости тоже растет и чаще всего опережает инфляцию на длинных отрезках времени.

Определенное время россияне весьма опасались (чтобы не сказать боялись) фондового рынка. Это связано с недостаточным уровнем финансовой грамотности и повышенным недоверием к финансовым институтам в целом. Они были обусловлены рядом факторов: 70 лет отсутствия рыночной экономики и отсутствие обычных финансовых институтов, ей сопутствующих; тяжелый след 1990-х – непродуманные реформы усилили неизбежные финансово-хозяйственные потрясения переходного периода; вместе с рынком появились и многочисленные финансовые пирамиды. Как и во всем мире, в новой России первыми реально заработавшими финансовыми институтами стали банки. Они первыми и завоевали доверие населения.

Но под влиянием всех процессов – от стабилизации экономики, роста доходов и финграмотности до падения ставок по депозитам – интерес к фондовому рынку существенно вырос. Когда ставки по депозитам уменьшились с 10 до 4 %, возможность заработать 10–20 % годовых на ценных бумагах стала серьезным драйвером роста интереса к фондовому рынку. Это означает закономерное взросление общества, связанное с накоплением знаний и повышением уровня финграмотности.

Рекордное количество открытых в 2020–2021 гг. брокерских счетов говорит о том, что на рынке появилось несколько миллионов новых участников, не осознающих риски торговли на бирже. Увы, в погоне за высокой доходностью такие люди часто неоправданно рискуют, а при составлении портфеля больше ориентируются на эмоции, чем на свои знания и свою стратегию инвестирования. Это приводит к печальным последствиям и превращает для таких граждан действия на бирже в игру в казино. Тут главное – побороть желание быстрого обогащения, присущее многим.

Сейчас начался новый этап эволюции финансовой системы России: широкие слои населения начинают осваивать и другие финансовые инструменты. Страны нашего уровня развития, типа Бразилии или Мексики, проходили этот процесс 30–40 лет назад. Постепенно и мы будем, безусловно, приближаться к той модели финансовой жизни, которая характерна для более развитых стран, когда от 25 до 60 % населения инвестируют свои деньги для создания доходов, не связанных с собственной зарплатой.

При такой тенденции можно ожидать, что в течение ближайших десяти лет наступит момент, когда инвестировать будет примерно каждый третий гражданин РФ. То есть если сейчас число вкладывающихся в ценные бумаги россиян стремительно приближается к 10 млн человек, то к 2025–2030 гг. их число вполне может составить 15–20 млн[4].

Отметим также: у отечественного фондового рынка есть особо существенный потенциал: многие компании достаточно длительное время недооценены, но при этом генерируют значительную прибыль и быстро развиваются. Это притом, что наша экономика растет меньшими темпами, чем могла бы. Общеизвестны дополнительные проблемы, связанные с разнообразными формами внешней агрессии против России.

Сравнительная доходность разных инвестиций. В России если бы вы пять лет назад отложили 1 млн руб., то сегодня эта сумма была бы эквивалентна 800 000 руб., так как цены выросли примерно на 20–23 %. То есть вы просто так, на пустом месте, потеряли бы примерно 200 000 руб. Если бы вы положили этот миллион на депозит, то деньги бы не потеряли, но и почти ничего не заработали – процент по вкладу лишь чуть больше инфляции. То есть депозит работает скорее как просто средство сохранить ваши деньги.

На рубеже 2010–2020-х гг. инфляция в России составляла примерно 4–5 %, а на деньги, вложенные в банковские депозиты, сейчас можно получить не более 5–6 % в год. По валютным вкладам наши банки платят 0,35–0,85 %. Похожие цифры наблюдаются в большинстве развитых стран. В развивающихся же странах – как в России еще совсем недавно, в 1990-е и начале 2000-х гг., – обычными являются двух- и даже трехзначные ежегодные темпы роста цен. Тогда и банковские ставки соответствующие.

Другие виды инвестиций позволяют получить доход больше, чем по вкладу. Вот примерные сравнительные данные по средней ежегодной доходности за пять лет: депозиты – 6,2 %; государственные облигации – около 10 %; ПИФы – 9 %, зарубежные акции – 17 %; российские акции – 20 %. По акциям, кроме указанного роста стоимости в эти годы, были возможны и ежегодные дивиденды на уровне 5–15 %. Такие дивиденды выплачивались большинством крупных российских компаний на рубеже 2010–2020-х гг.

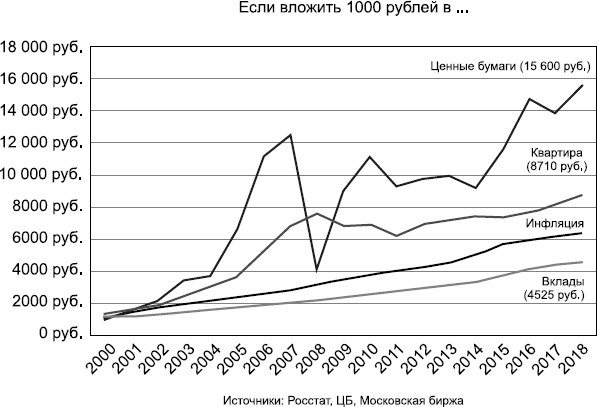

На более длинном отрезке времени соотношение доходности разных видов инвестиций можно проиллюстрировать следующим примером. В 2000 г. условные 1000 руб. вложены в разные инструменты: депозит сроком до года, квадратный метр в новостройке, индекс Московской биржи. Доходность каждого инструмента, а также данные по инфляции за тот же период приведены на графике (рис. 1.1).

Для объективности надо отметить: за этот же период, как и обычно, доходы по сдаче квартиры в аренду были на порядок более стабильны и предсказуемы, чем дивидендные выплаты по акциям/ облигациям. И это нормальное положение дел: на фондовом рынке доходы выше, но и риски тоже. Риски инвестирования на рынке акций тем ниже, чем длиннее интервал инвестирования.

Рис. 1.1. Доходность разных видов вложений

1.3. Основные термины и понятия: с финансового на общечеловеческий

Если вы не думаете о будущем, то у вас его и не будет.

Дж. Голсуорси, английский писательДля обычного читателя прежде всего необходимо дать четкое определение ряда понятий и терминов, используемых в книге в дальнейшем. Здесь приведена информация, которую можно в более подробном виде найти в различной специальной литературе. Для доступности изложения по ряду вопросов представлены собственные позиции авторов. Кроме того, ряд определений непосредственно дан в соответствующих разделах книги.

Акции – это ценные бумаги, удостоверяющие право владельца на долю: дохода от деятельности общества в собственных средствах акционерного общества; голосов акционеров общества. Прибыль инвестора, который вкладывает деньги в акции, состоит из дивидендов и роста стоимости акций.

Банк инвестиционный (инвестиционная компания) – финансовый посредник, оказывающий помощь при продаже ценных бумаг; содействующий при слияниях и других корпоративных реорганизационных процессах; действующий в качестве брокеров индивидуальных и институциональных клиентов; совершающий сделки купли-продажи от своего имени; выступающий в роли гаранта при размещении ценных бумаг.

Банк (коммерческий) – кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов.

Биржа – специализированная торговая площадка, которая предоставляет место для продажи и покупки ценных бумаг (см. также раздел 4.1 «Как работают фондовый рынок и фондовая биржа»).

Валовой внутренний продукт (ВВП) – рыночная стоимость всех конечных товаров и услуг (предназначенных для непосредственного употребления, то есть за вычетом производственного потребления), произведенных за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления вне зависимости от национальной принадлежности использованных факторов производства.

Дивиденды – выплаты дохода по акциям. Порядок и объем выплат дивидендов ежегодно определяется собранием акционеров. Теоретически и практически даже при наличии прибыли может быть принято решение не осуществлять выплаты акционерам.

Дивы (сленг) – дивиденды: выплаты, распределяемые среди акционеров в соответствии с дивидендной политикой компании.

Дивгэп (сленг) – резкое падение стоимости бумаг после закрытия реестра акционеров для выплаты дивидендов. В первый раз иногда сильно пугает новичков.

Дядя Коля (Николай, Колян) (сленг) – маржин-колл. Когда он «приходит» или «звонит», дело плохо: у инвестора столь большой убыток, что брокер уведомляет его о необходимости пополнить счет для дальнейшего сохранения позиции. Избежать встречи с Дядей Колей можно, если не открывать шорты и не торговать с кредитным плечом (то есть на заемные деньги).

EBITDA (сокращение по первым буквам английских слов) – доход до уплаты налогов, процент по кредиту и начисления амортизации. (Когда вы слышите разговор двух девушек о молодом человеке: «Он, конечно, козел. Но ЕБИТДА у него – закачаешься», то это оценка получаемых им доходов, а совсем не того, о чем некоторые подумали.)

Затариваться (сленг) – агрессивно покупать активы в большом количестве в ожидании восходящего тренда.

Инвестиции – средства, направленные на извлечение дохода.

Инфляция – многофакторный экономический процесс, формой проявления которого является рост цен.

Капитализация – термин, имеющий несколько значений, но для целей данной работы – оценка стоимости фирмы на основе рыночной стоимости ее акций и облигаций.

Котлета (сленг) – все или почти все деньги на брокерском счете. Закупиться на всю котлету – очень сильно вложиться во что-то одно на большие для себя деньги. Зачастую игнорируя здравый смысл. Обычно не лучшая идея.

Кредит (заем) – договор об условиях предоставления/получения денег в долг.

Кредитная система – в узком смысле: совокупность банков и других кредитно-финансовых учреждений. В широком смысле: совокупность отношений, возникающих в связи с движением денежных средств.

Кредитное плечо – это брокерская услуга, которая представляет собой заем в виде денежных средств или ценных бумаг, предоставляемых трейдеру для заключения сделки. Размер займа может превышать сумму трейдерского депозита в 10–100 и более раз. Кредитное плечо дает возможность трейдеру заключать сделки, которые были бы ему не под силу только с собственными средствами. Однако при использовании кредитного плеча во столько же (10–100 и более) раз увеличиваются и риски заемщика.

Кризис – форма разрешения противоречий, накопившихся в экономике. Фаза экономического цикла: кризис – депрессия – оживление – подъем (бурный рост).

Кризис финансовый – резкое падение стоимости акций на фондовом рынке и/или резкий рост напряженности в банковской системе.

Кризис экономический – в узком смысле: появление отрицательных величин в росте экономики (динамике ВВП) на отрезке 2–3 квартала. В широком смысле: нарушение равновесия между спросом и предложением на товары и услуги, всеобщее либо отраслево-региональное состояние депрессии – малый спрос на товары и услуги.

Кукловод (кукл) (сленг) – маркетмейкер, профессиональный участник рынка, который формирует его и поддерживает цены на те или иные акции. Нередко провозглашается главным мифологическим злом, не дающим развиваться объективным изменениям. Этакая биржевая смесь бабы-яги, Кощея Бессмертного и Змея Горыныча.

Курсовая стоимость акций – это та цена, по которой осуществляется купля-продажа определенных ценных бумаг в конкретный момент времени.

Линии Боллинджера (этот индикатор еще называют полосами Боллинджера, лентами Боллинджера) – один из инструментов компьютерного технического анализа для принятия решений при торговле на фондовом рынке.

Лось (сленг от англ. Loss) – самое нелюбимое у участников рынка животное, которое встречает каждый, а спекулянт – регулярно. Означает убыток по акции. Соответственно, резать лося – фиксировать убыток.

Облигации – это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и организацией, выпустившей ее (эмитентом, должником). По облигациям обычно предусматривается определенный порядок выплат владельцам.

Отскок (сленг) – падение после роста или рост после падения цен. Отдельно стоит выделить «отскок дохлого кота» – небольшой рост после мощного падения, в результате которого бумага дешевеет еще сильнее.

Папира (сленг от англ. Paper) – то же самое, что и акция.

Ракета (сленг) – резкий рост цены за короткий промежуток времени или просто акция, от которой ждут сильного роста. О том, часто ли сбывается такой прогноз, многие умалчивают. Вовремя сесть в ракету (купить акции перед взрывным ростом) – мечта каждого участника рынка.

Сбережения – любые денежные средства, не предназначенные для текущего потребления; даже те деньги, которые вы откладываете на отпуск, в период накопления являются сбережениями.

Слив (сленг) – избавление от активов. Обычно сливают акции, но самым упрямым спекулянтам обычно удается слить все свои деньги.

Стоп лосс – биржевая заявка, выставленная в торговом терминале трейдером или инвестором с целью ограничить свои убытки при достижении ценой заранее определенного уровня. На жаргоне русскоязычных трейдеров такая заявка часто также называется лосем.

Фондовый рынок – в узком смысле: совокупность организаций, обслуживающих куплю/продажу ценных бумаг. В широком смысле: совокупность отношений, возникающих в ходе работы виртуальных мест купли-продажи ценных бумаг.

Фьючерсы – производный финансовый инструмент на бирже купли-продажи базового актива, при заключении которого стороны договариваются только об уровне цены и сроке поставки. Остальные параметры актива оговорены заранее в спецификации биржевого контракта и являются стандартными для данной торговой площадки.

Хай (сленг от англ. High) – максимум цены. Истхай – исторический максимум. Купить на хаях – приобрести бумаги на пике (и, скорее всего, получить убытки).

Еж понял

В природе человека заложены риски неожиданных проблем со здоровьем и возрастным снижением трудоспособности. Когда не хочется принимать это как неизбежное, можно вспомнить одну лесную историю. Шел Еж по лесу и видит: на дереве черт пилит ветку, на которой сидит. «Грохнешься же», – вежливо предупредил Еж. «Не учи меня жить», – бодро отмахнулся чертяка. А потом, почесывая ушибленное округлое место, долго кричал вслед Ежу: «Зачем накаркал, колдун колючий?»

Люди боятся вкладывать деньги, потому что боятся их потерять. Часто они сами воздвигают барьер между собой и благосостоянием. Сетуют, что в России нет цивилизованного рынка, поэтому деньги надо тратить или пусть полежат под подушкой. За всеми этими возражениями зачастую стоит как неумение управлять своими средствами и видеть откровенное мошенничество, так и нежелание учиться этому.

Многие утверждают, что у них нет возможности регулярно инвестировать – на жизнь не хватает. Но одновременно миллионы людей десяток-другой лет регулярно платят ипотеку, арендные платежи за съемную квартиру, проценты по кредиту и т. д. И ничего, оказывается, такая возможность есть. Значит, надо быть честными самим с собой: могу осуществлять регулярные платежи, когда что-то к этому принуждает. А без хорошего пинка сберегать не получается. Но сейчас уже заметно формирование быстро растущего слоя россиян, преодолевающих подобный инфантилизм и начинающих серьезно интересоваться проблемами сбережения и инвестирования.

«О жизни и деньгах начинают думать, когда они приходят к концу».

Э. КроткийЕсли вы не управляете деньгами, значит, они будут управлять вами. Во всем. Не они будут зависеть от вас, а вы от них. Поэтому какой-то личный финансовый план нужен каждому здравомыслящему человеку, желающему сознательно влиять на собственную жизнь, а не плыть по течению, «куда кривая вывезет».

Бывает очень интересно узнать, сколько разного имущества вам принадлежит. Иногда это помогает задуматься: почему у меня такая большая масса активов вообще и такой маленький объем работающих? Может быть, тут есть над чем подумать? А раз вы начинаете размышлять, то становитесь «задумавшимся кроликом». Также бывает очень интересно оценить общую сумму обязательств. В одних случаях можно схватиться за голову: ох, сколько долгов! В других – наоборот, взглянув на подобный список, можно всерьез подумать о кредите на приобретение жилья. И это будет очередной маленький шаг к превращению в «задумавшегося».

В реальной жизни деньги нужно не просто зарабатывать, за них приходится отдавать душу, здоровье, эмоциональные и физические силы в таком количестве, что зачастую это не компенсируется никакой зарплатой. У многих появляется ощущение «неправильности» такой жизни.

«Хочу интеллектуального проведения досуга – всего лишь смиренно-иносказательная просьба-пожелание приобщиться к классу людей, живущих на нетрудовые доходы».

Р. Олдингтон, английский писатель ХХ в.

Глава 2. Фондовый рынок – продукт экономической эволюции

Фондовый рынок – это зеркало, которое то раньше, то позже отображает лежащие в его основе экономические процессы.

Лесная народная мудростьДеньги на фондовом рынке развивают экономику и одновременно защищают ее от многих болезненных процессов. Система кредитно-финансовых отношений порождается объективными потребностями развития рыночного хозяйства.

2.1. Биржа защищает и развивает экономику

Со времен сотворения мира было три великих изобретения: огонь, колесо и кредитно-финансовая система.

У. Роджерс, ковбой-философИзменение характера разрешения противоречий. В экономике все влияет на все, причем не в одном отношении. В середине ХХ в. явно устаревает ранее популярный тезис о «вторичности» денежной сферы. В развитой рыночной экономике процессы в реальном секторе и в кредитно-денежной системе связаны между собой сложной системой прямых и обратных связей, где причины и следствия непрерывно меняются местами.

Циклическое развитие и кризисы в экономике были, есть и, видимо, будут. Первые похожие на современные кризисы случились около 200 лет назад и потом возникали регулярно. Сначала экономика проходила фазу бурного роста, и в ходе нее незаметно накапливались противоречия. Затем «внезапно» возникал кризис перепроизводства. Продукция не находила спроса, склады оказывались затоваренными. Заводы закрывались, люди оказывались на улице, происходили гигантские потрясения.

Для простоты представьте заводик, производящий металлические бытовые изделия (сковородки, кастрюли и т. д.). Какое-то время производство росло, продукция раскупалась. И вдруг спрос испарился. Проблемы случались и раньше, но хватало обычных мер. Для стимулирования сбыта было достаточно нарисовать цветочки на кастрюлях и чуть удешевить сковородки. Но в кризис все это не помогает.

Завод лихорадит. Теряющие доходы работники вместе с собратьями по несчастью митингуют, строят баррикады и даже мечут булыжники в полицию. Нужно решать масштабные проблемы – радикально расширять ассортимент, менять оборудование и т. д. Хозяин достает заначку на черный день, с трудом собирает недостающие деньги и обновляет основные средства производства (оборудование, здания).

Начинается новая жизнь. Эта стадия именовалась депрессией, когда все еле выживают, приспосабливаясь к новой реальности. Модернизация производства проходила в форме мучительных циклических кризисов. Такие события происходили регулярно каждые 10–15 лет. В результате этих процессов наступал очередной этап развития экономики. Затем, в процессе эволюции хозяйственной жизни, стали формироваться институты, разрешающие «противоречия развития» менее болезненными для всех способами.

Сформировались и окрепли кредитные отношения. Первыми финансовыми учреждениями были банки. Упомянутый нами хозяин завода постепенно переставал держать деньги в железной банке и нес их в банк. Не только для хранения, но и для проведения расчетов со своими партнерами. Деньги стали накапливаться в банках. Они несколько столетий были практически единственным типом финансовых институтов. Постепенно стало возможным перестраивать производство за счет не только собственных, но и заемных средств. Появился и ряд различных видов кредитных учреждений.

С середины XX в. в более зрелой экономике при возникновении противоречий напряженность ощущалась прежде всего в банковской сфере: возникал дефицит денег, росли кредитные ставки, появлялись неплатежи. Но массовых банкротств в реальном секторе уже не случается. Это происходит в основном в финансовой сфере. Появляется и понятие чисто денежного кризиса, когда все проблемы сконцентрированы в кредитной системе, практически не затрагивая иные сферы хозяйства. Затем новый этап эволюции: укрепляется биржа (рынок ценных бумаг), создаются аналоги нынешних ПИФов и т. д.

Правнуки нашего хозяина завода привлекают деньги в свое производство уже разными путями. Кроме личных денег и кредитов, они начинают выпускать ценные бумаги своей компании (акции, облигации и т. д.). Когда производство процветает, люди охотно покупают эти бумаги, рассчитывая как на рост стоимости акций, так и на регулярную выплату дохода по ним (дивидендов). Ценными бумагами уже владеет не только менеджерско-инженерно-технический состав, но и многие простые работящие заводчане. Беспорядки устраивают только маргиналы с неустойчивой психикой.

С течением времени формируется разветвленная кредитно-финансовая система, операции ведут несколько десятков типов организаций. На фондовом рынке обращаются ценные бумаги сотен компаний. Абсолютное большинство потрясений происходит теперь на фондовом рынке. Лишь изредка они перекидываются в другие сектора кредитно-финансовой системы. В итоге финансовая сфера выступает амортизатором и «разрешителем» противоречий, неизбежно возникающих в ходе развития экономики.

В менее развитом хозяйстве лихорадит и банковскую систему. Но в странах, где рыночное хозяйство еще только формируется, серьезные проблемы доходят до других секторов экономики. Однако постепенно все: финансовые власти, банкиры, бизнесмены и другие участники хозяйственной жизни – учатся антикризисному регулированию и вся экономика становится более устойчивой. А люди – более зрелыми.

Функции кредитно-финансовой системы. Финансовый рынок выполняет две важные взаимосвязанные функции. С одной стороны, обеспечивает приток денег в более перспективные сектора экономики. С другой – защищает от серьезных потрясений, разрешая большинство неизбежно возникающих проблем и противоречий в рамках денежно-кредитной сферы. В рыночной экономике деньги в кредитной системе и на фондовом рынке являются важным фактором устойчивого развития экономики. Поэтому столетиями звучащие вечно верные призывы: «Меньше спекуляций, больше реального производства» – становятся чем-то вроде ритуальных шаманских заклинаний.