Полная версия:

Самоучитель по бухгалтерскому учету с задачами и ответами

11. Принцип существенности – вся важная информация должна быть раскрыта полностью, а незначительные события могут быть не приняты во внимание.

12.Принцип учета по стоимости – активы учитываются по покупной цене, которая является основной базой для учета на протяжении всего времени его существования.

13.Принцип соответствия – сопоставляет доход от каждой продажи с соответствующими расходами. Например, можно получить представление о платежеспособности клиента, сопоставив продажную цену товара с расходами на его изготовление.

14.Принцип реализации – определяет, когда бухгалтер может признать и отразить платеж, полученный клиентом, в виде выручки. Доход признается только тогда, когда клиент доставляет продукцию или оказывает услугу. Признанный доход должен быть отражен в регистрах бухгалтерского учета. В случае если товар продан по цене выше его стоимости и ниже, в рассрочку и до оплаты, то сумму реализации следует корректировать на предполагаемую сумму безнадежных долгов.

15.Принцип увязки – признавать событие, которое влияет как на доход, так и на расход, в одном отчетном периоде. Например, затраты на производство продукции следует включать в себестоимость продукции того отчетного периода, в котором была выручка от реализации этой продукции, т.к. прибыль исчисляется как разница между выручкой и затратами на ее производство.

16.Принцип конфиденциальности – сохранение внутренней учётной информации в тайне, за разглашение которой и нанесение ущерба интересам компании предусмотрена установленная законодательством ответственность. Бухгалтер должен соблюдать профессиональную этику. И распространяться о размерах зарплат сотрудников, о состоянии банковских счетов организации, о кредитах и задолженностях, о финансовых показателях и рентабельности бухгалтеру не следует.

_______________________________________________________________

Выводы:

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации об имуществе и обязательствах организации.

Все хозяйственные операции должны быть отражены в бухгалтерском учете с помощью двойной записи и подтверждены документально в валюте своей страны.

Проверка наличия имущества организации проводится путем инвентаризации.

Основной источник информации об имуществе и источникам формирования – бухгалтерский баланс.

Наука о бухучете строится на основных принципах:

Любая организация должна быть действующей, существовать, как самостоятельное юридическое лицо, отражать в бухгалтерском учете только свое имущество.

Документирование должно быть непрерывным, сплошным и достоверно отражать учитываемые объекты.

Все операции записываются не в момент оплаты, а по мере их возникновения.

Бухгалтерская отчетность создается регулярно за периоды: год, полугодие, квартал, месяц.

Активы учитываются по цене приобретения.

Затраты на производство должны быть включены в себестоимость в том периоде, в котором определена выручка от реализации, не зависимо от времени оплаты.

Внутренняя учётная информация является коммерческой тайной организации, которая охраняется государством.

Результатом деятельности бухгалтерии является бухгалтерская отчетность.

__________________________________________________________

Задание №3. Вопросы по теме «Принципы и методы бухгалтерского учета»

Правильные варианты ответа отметьте знаком «+»

Бухгалтерский учет это:

а) Учет движения материальных, финансовых и трудовых ресурсов организации

б)Сбор, регистрация и оценка информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях

в)Оценка финансового состояния организации

Основным измерителем бухгалтерского учета является:

а)Нормативно-технический

б)Денежный

в)Натурально-вещественный

Под методом бухгалтерского учета понимают:

а)Действующее законодательство в сфере бухгалтерского учета

б)Совокупность способов и приемов, помогающих познавать объекты бухгалтерского учета

в)Способ ведения бухгалтерского учета в организации

Что не относится к методам бухгалтерского учета:

а)Документирование, инвентаризация, оценка, калькуляция

б)Дебет, кредит, прибыль, убытки, баланс, активы, пассивы

в)Синтетический и аналитический учет, активные и пассивные счета

г)Двойная запись, бухгалтерская отчетность

Какой принцип бухгалтерского учета предполагает длительное применение организацией выбранного метода:

а)Принцип увязки

б)Принцип периодичности

в)Принцип начислений

Какой принцип бухгалтерской отчетности предполагает регулярное составление бухгалтерской отчетности?

а)Принцип соответствия

б)Принцип существенности

в)Принцип последовательности

Что такое инвентаризация:

а)Проверка внешнего вида и состояния материальных ценностей организации

б)Сверка учетных записей с фактическим наличием товара на складах

в)Проверка наличия имущества с целью определения фактического физического износа и дальнейшего перерасчета амортизации

Тема 3. Счета бухгалтерского учета и двойная запись

Система счетов

Что такое счет? Счет может быть банковским, то есть расчетным. Счет можно понимать как математическое вычисление. Счет в бухгалтерском учете – это обозначение, необходимое для записи хозяйственных операций. Счет бухгалтерский – это часть бухгалтерского языка. Чтобы научиться говорить на этом языке, нужно сначала выучить слова и простейшие предложения. Словами бухгалтерского языка являются счета. Проводки – его предложения. Грамматика очень простая: предложение (проводка) всегда состоит из двух слов (счетов) и суммы (денежного выражения) в рублях. Это и называется – двойная запись.

Хозяйствующий субъект имеет в собственности имущество, имущественные права, а также обязательства (согласно ст. 128 ГК РФ). Для целей учета имущество, права и обязательства разделено на группы однородных объектов. Каждой группе присваивается специальный код, который называется счетом бухгалтерского учета. Счет имеет цифровое обозначение и название. Итак:

Бухгалтерский счет – это цифровое обозначение с названием, присваиваемое однородной группе принадлежащих хозяйствующему субъекту средств и источников их образования.

Счета бухгалтерского учета служат для учета активов и пассивов. Счета бухгалтерского учета накапливают информацию об происходящих с ними изменениях. Счета бухгалтерского учета заводятся для каждого вида объектов отдельно. Счета бухгалтерского учета позволяют получить данные о наличии и состоянии объекта в любое время.

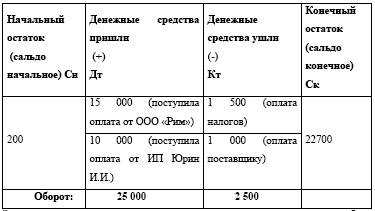

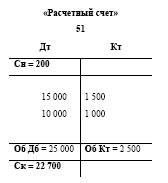

Если бухгалтер ведет детальный аналитический учет каждого счета, то, например, чтобы узнать об остатке или расходах/поступлении денежных средств на расчетном счете за определенный промежуток времени, ему не обязательно заходить в банковские программы. Всю информацию детально бухгалтер увидит в своих записях в аналитике «Учет денежных средств на расчетном счете» (51бухгалтерский счет). Например, в течение дня на расчетный счет пришли и списаны денежные средства:

Запись поступления и списания денежных средств на расчетном счете в таблице называется ДЕБЕТ и КРЕДИТ. В бухгалтерской проводке слева – ДЕБЕТ, справа – КРЕДИТ.

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. На латыни debet означает «мне должны», а credit – должен я. Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Сокращенно дебет записывается Дт, кредит – Кт.

Сальдо – еще одно слово, применяемое в бухгалтерской терминологии. В переводе с итальянского переводится как «расчет» или «остаток». Сальдо – это разность дебета и кредита, остаток на определенную дату. Дебетовое сальдо показывает, что дебет больше кредита, кредитовое, что кредит больше дебета. Дебетовое сальдо показывает состояние активов, кредитовое сальдо – пассивов.

В системе ручного учета применима запись, называемая Т-счет. Часто такую запись называют «самолетик» за внешнюю схожесть схематической записи с авиамоделью. Т-образная схема, напоминающая самолетик, очень удобна для записи проводок.

Такую запись удобно использовать начинающему бухгалтеру, чтобы разобраться в порядке отражения хозяйственных операций в корреспонденции счетов. В системе автоматизированного учета ручная запись уходит в далекое прошлое. Обратите внимание, остатки денежных средств записываются по дебету. Увеличение денежных средств записывается по дебету, а уменьшение – по кредиту.

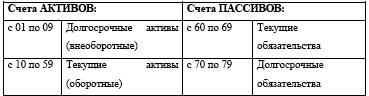

Счета бывают разных типов: активные, пассивные, активно-пассивные. Счета учета активов (имущества, денег) – «активные». Счета для учета пассивов (обязательства) – «пассивные». Остатки активных счетов всегда записываются слева. Уменьшение активных счетов записывается справа. И наоборот остатки пассивных счетов записываются справа, а уменьшение слева. На активно-пассивных счетах может появляться то дебетовое, то кредитовое сальдо, в зависимости от хозяйственных операций и результатов деятельности предприятия, а могут появиться одновременно дебетовое и кредитовое сальдо, так называемое развернутое сальдо. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, организация должна поставщику за товар или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Основные правила бухгалтерских проводок:

актив не имеет остатка по кредиту;

пассив не имеет остатка по дебету;

активно-пассивный счет имеет как дебетовое, так и кредитовое сальдо.

Все используемые в бухгалтерском учете счета находятся в Приложении № 1 «План счетов».

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи (кроме кредитных и государственных (муниципальных) учреждений). План счетов состоит из 99 основных счетов и 11 забалансовых счетов. Забалансовые счета – это счета, предназначенные для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в его пользовании или распоряжении. Например, счет 001 «Аренда основных средств» – забалансовый. В плане счетов выделяют восемь разделов. В плане счетов записан номер счета, его название, а также к какому типу он относится.

В основном в простых схемах, отражающих хозяйственные операции, счета делятся на активные и пассивные таким образом:

Следующие пассивные счета: «Собственный капитал» – счета с 80 по 89. «Доходы и расходы» – 90 -99 счета, 99 счет – «Прибыль/убыток» – активно-пассивные счета.

Доход признается по кредиту. Расход – наоборот, по дебету. Это делается исключительно для бухгалтерского равновесия. Счета учета доходов и расходов – «транзитные», то есть временные. То, что попадает на этот счет, навсегда там не задерживается. Транзитные счета закрываются в конце каждого отчетного периода и все остатки на этих счетах переносятся на счета собственного капитала.

Счета, на которых отражается вся совокупность хозяйственных средств или их источников, называются синтетическими. Это счета первого порядка.

Для подробной характеристики синтетические счета детализируются с помощью аналитического учета. Например, обобщающая информация по заработной плате отражается по синтетическому счету, а информация по каждому работнику – в аналитическом учете.

– Учет на синтетических счетах только в денежной оценке.

– В аналитическом учете – в денежном и количественном выражении.

Синтетические счета могут иметь прикрепленные к ним субсчета, которые применяются для систематизации, учета и контроля данных. Это счета второго порядка. Примером может служить счет 10 «Материалы». В рекомендованном Плане счетов бухгалтерского учета этот счет имеет 9 субсчетов: 10-1 «Сырье и материалы», 10-3 «Топливо» и др.

Типовой План счетов содержит 99 счетов бухучета, однако заняты только 62 номера. Остальные номера свободны и могут быть заполнены вновь созданными счетами, необходимыми для деятельности конкретной компании. Каждая компания обязана утвердить рабочий план счетов в учетной политике (п.4 ПБУ 1/2008).

Специалист по бухгалтерскому учету должен знать на память план счетов бухучета. Начинающему бухгалтеру не обязательно учить наизусть все бухгалтерские счета, в процессе работы они запомнятся. При необходимости можно пользоваться планом счетов.

Составление проводок

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения в бухучете. Проводки в бухучете фиксируют каждую хозяйственную операцию на предприятии. Некорректно созданная проводка может исказить бухгалтерскую отчетность, что в свою очередь может повлечь штраф. Поэтому к составлению бухгалтерских проводок следует отнестись ответственно.

Каждая хозяйственная операция вызывает одинаковые по сумме изменения, по меньшей мере, на двух счетах бухгалтерского учета. Такое изменение, затрагивающее два счета бухгалтерского учета, называется корреспонденцией счетов.

Корреспонденция счетов – это форма выражения взаимосвязи между счетами, возникающей при отражении в них обоих явлений, вызываемых хозяйственной операцией.

Попробуем составить проводки, то есть сделать бухгалтерские записи, с использованием двух корреспондирующих счетов, на основании предложенных фактов хозяйственной деятельности организаций.

Проводки записываются методом двойной записи.

При составлении проводок рекомендуется придерживаться следующей схемы:

Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

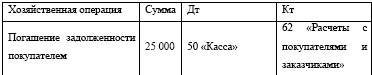

Пример 1.

Покупатель оплатил за товар наличными деньгами в размере 25 000 руб. Наличные деньги отражаются в кассе организации, значит, применяем счет 50 «Касса». Все хозяйственные операции с покупателями отражаются с применением счета 62 «Расчеты с покупателями и заказчиками». В данной операции происходит одновременное увеличение денег в кассе и увеличение кредиторской задолженности перед покупателем на одну и ту же сумму.

Бухгалтерская запись может иметь следующий вид:

Пример 2.

Наличные деньги в размере 20 000 руб. сданы из кассы в банк. Исходя из экономического смысла хозяйственной операции, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета». В кассе деньги уменьшаются, а на расчетном счете увеличатся на эту же сумму. Следовательно, денежные средства уменьшаться по кредиту и увеличатся по дебету, т.е. отправляются с кредита счета 50 в дебет счета 51.

Проводок, как и хозяйственных операций, которые они отражают, существует великое множество. При этом хозяйственная операция может отражаться одной проводкой или несколькими.

Бухгалтерские записи, затрагивающие два счета, называются простыми, а затрагивающие три и более счета – сложными. Например, при поступлении материальных ценностей от поставщиков в сумме 25 000 руб. часть ценностей на сумму 15 000 руб. относится к материалам, а другая часть в сумме 10 000 руб. – к основным средствам. В этом случае кредитуется один счет "Расчеты с поставщиками и подрядчиками", а дебетуются два счета: "Вложения во внеоборотные активы" на сумму 10 000 руб. и "Материалы" на сумму 15 000 руб.

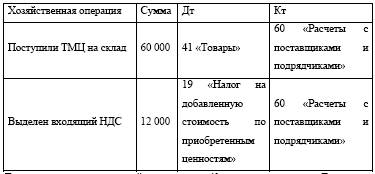

Пример 3.

Поступили товары с НДС (20%) Сумма по товарной накладной 72 000 руб. Необходимо выделить НДС из общей суммы. Поступление товара нужно отразить 2 записями:

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание. Для отражения работы с поставщиками товаров, материалов, услуг используется 60 счет «Расчеты с поставщиками и подрядчиками». Долг предприятия перед поставщиками в проводках записывается по кредиту. Если поставщику перечислен авансовый платеж, счет 60 записывается по дебету с припиской субсчета 60-2 (авансы).

В конце отчетного периода НДС по оплаченным и оприходованным материальным ценностям, а также по выполненным и оплаченным услугам подлежит возмещению из бюджета (к вычету). Для этого 19 счет перемещается в кредит, тем самым 19 счет закрывается.

В нашем примере будет так:

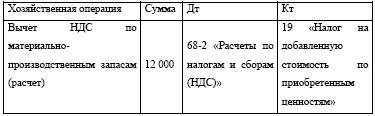

В конце отчетного периода формируется книга покупок, из-за чего и создается новая проводка, где в дебет включается счет 68 «Расчеты по налогам и сборам». Счет 68 «Расчеты по налогам и сборам» используется в бухгалтерском учёте с целью систематизации данных о налоговых тратах. Счет 68-2 с субсчетом «НДС начисленный» участвует в расчете налога на добавленную стоимость к уплате в бюджет.

Посмотрим, как отразить в бухучете реализацию товаров покупателям. Для этой хозяйственной операции также необходимо сделать несколько бухгалтерских проводок.

Пример 4.

Торговая организация реализует покупателю товар на сумму 120 000 рублей. Торговая организация является плательщиком НДС, т.е. согласно НК РФ на реализуемую продукцию должна начислить налог на добавленную стоимость. Стоимость товара по накладной будет состоять из себестоимости товара (всех затрат на приобретение), торговой наценке и начисленного НДС. Пусть в нашем случае себестоимость будет = 60 000 руб., торговая наценка = 40 000 руб., а НДС = ((60 000+40 000)*20%) = 20 000 руб.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов