Полная версия

Полная версияАвтоматизация в голове, а практика в Odoo

И поэтому решили всё, что с минусом, считать с плюсом, но в другой колонке. И строго следить, чтобы не было подчисток. А как колонки то назвать? Так и назвали «Приход» и «Расход». Потом уже сложилась терминология и стали называть «Дебет» и «Кредит». Показывая всем остальным, что мы тут знаем что-то крутое и умеем, и простым смертным далеко до нас. Короче, всё то же, как и в автосервисе, где «рассухариватель сапунит» и у айтишников «рутовый эсэсаш – грех».

Сейчас, конечно, и дебет, и кредит по счету часто ведется в одной колонке в таблице базы данных (я смотрел, но в Odoo верны традициям и дебет и кредит даже в разных колонках), но по историческим причинам на экране всегда показываются в разных. Вот так:

Конечно, Вы уже додумались, что есть счета, которые отражают какие-то положительные сущности, например выручку, а какие-то отрицательные сущности, например, долг по зарплате.

Вот где сидите или лежите, так там и оставайтесь. Иначе упадёте!

Есть активные и пассивные счета. Условно – активные это такие, запись в дебет которых дает увеличение суммы, а пассивные – запись в дебет дает уменьшение суммы.

Таким образом, мы столкнулись с тем, что:

по историческим причинам нельзя было писать минус, завели вторую колонку

нельзя было иметь целый счет с минусами, сказали, что такой счет будет пассивным.

И вот это всё сейчас также активно используется. И мало того, довольно эффективно. Такой подход позволяет быстро находить нестыковки и выявлять ошибки в учете.

Разумеется, если мы составили приличный план счетов, то мы хотим как-то получить сводные данные, что у нас творится в нашем королевстве в общем. Поэтому из счетов составляют:

Баланс

Баланс фирмы – это просто суммы по всем счетам плана счетов. Структуру баланса можно сделать сложной или простой, но самое главное, чтобы у вас сумма по дебету сошлась с суммой по кредиту. Вот это и есть «свести дебет с кредитом». Теперь мы знаем, что это означает составить верный баланс компании.

Дебиторская и кредиторская задолженность

Когда компания работает, бывает так, что оплата берется не авансом, а постфактум. В этом случае мы обычно говорим «этот клиент нам денег должен». А по научному «возникает дебиторская задолженность».

Понять очень просто – это сумма, которую должны нам другие компании за наши товары или услуги. Разумеется, можно понять сколько именно какая компания должна. И такая информация обычно выводится в карточку контакта во всяких программах. Например, так:

Вы уже обратили внимание, что в примере есть поле «Наш долг»? Это кредиторская задолженность.

Каковы причины возникновения дебиторской задолженности?

Отпускаем товар или оказываем услугу с оплатой «потом»

Начисляем пени и штрафы

Делаем возвраты поставщикам

Упражнение.

Придумайте не менее трех вариантов возникновения кредиторской задолженности.

С детства нас учили, что долг это плохо. Но не всякий долг плохо. Бывает долг плановый, тогда он учтен нами в бизнес модели. Например, когда компания работает в отсрочку платежа. Плохой долг просроченный. Когда нам не заплатили тогда, когда должны были.

А еще хуже, если мы не заплатили, не выполнили обязательства.

Совет: если у вас постоянно есть просроченная дебиторка, от 15% оборота, думайте, что делать. Это путь вниз к банкротству. На работе с долгом потеряется вся возможная прибыль.

Упражнение.

Пусть у Вас оборот 1 млн. Пусть прибыль заложена 25%. Пусть просроченная дебиторка составит 15% оборота. Вопрос. Во сколько раз уменьшится чистая прибыль компании?

Ответ: 250000:(250 000-150 000)=2.5 раза. Да, «как бэ на бумаге они нам отдадут», но вот пока не отдали, вы себе снимите сотку, а не 250. А если просроченная дебиторка будет больше 250, то контора пойдет в минус. Хороший результат: работать с рентабельностью 25% и уйти в минуса.

Еще совет: если у вас просроченная кредиторка, с которой не можете справиться, лучше банкротьтесь, не юлите и не врите самому себе. Ваш бизнес превратился в говно. Банкротство – хороший вариант. Пропадание и концы в воду – плохой.

Переходим к практической части:

Берем любой счет. Выставляем и проводим по базе. Физический смысл: у клиента появился долг.

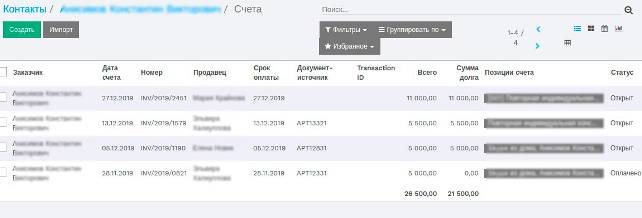

Открываем карточку клиента. Смотрим, как это отразилось на дебиторке.

Берем тот самый счет, кладем оплату. Повторяем пункт 2.

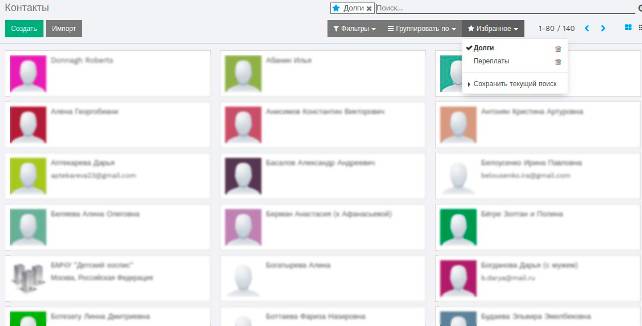

Настраиваем фильтр в клиентах на «Долг>0». Получаем список должников. Можем начать обзвон.

Пара иллюстраций из Flectra:

Просто фильтр по долгам.

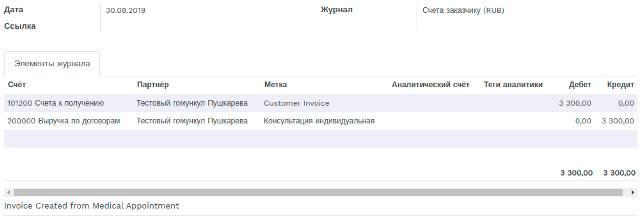

Ниже как раз случай, когда услуги были отпущены в долг:

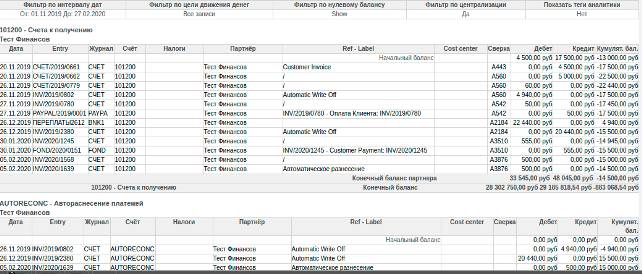

Что такое Главная книга и как её читать

Все, наверное, слышали про такую штуку: «акт сверки». В российском бухгалтерском учете есть такой документ. В нем отражаются поступления и списания денег, т.е., расход и приход по какому-то контрагенту. Есть две стороны документа: дебет и кредит.

Выглядит вот так:

Внизу имеется место для печати и подписи.

Т.е., акт сверки – это документ, с которым согласились и который подписали обе стороны.

Теперь рассмотрим западный аналог: Главную Книгу (General Ledger)

Ну что? Есть разница? Акт сверки это кабина Жигулей три педали и руль, а Главная Книга – кабина Боинга. Круто, но ничего не понятно.

На самом деле, в Главной книге отражаются все финансовые операции. Можно делать срез по партнеру, по журналу операций, по счету из плана счетов, да по чему угодно. Акт сверки является частным случаем Главной Книги.

Давайте рассмотрим каждый тип строк

Берем первую строку.

Дата понятно.

Entry или запись. Указывает, что за документ породил запись. Например, это может быть счет или платежное поручение.

Журнал. Указывает, по какому журналу операций зафиксирована операция. Журнал «Счет» означает выставление счета, журнал BNK1 операции по расчетному счету и т.д. Посмотрите в настройках Учет\Настройки\Журналы.

Счет. Это счет из плана счетов. Например, дебиторская задолженность, как на примере.

Налоги пусто. Если работаете с НДС, то тут будет вид налога.

Партнер. У нас на примере Главная Книга отфильтрована по партнеру. А бывает так, что нужно вызвать по группе партнеров. Тогда в этом поле будет партнер.

Ссылка. Собственно, комментарий к оплате. Что тут может быть? Например, Customer Invoice – это выставление счета. Оплата клиента – это когда мы кладем деньги или на счет, или на баланс. Есть еще Automatic Write Off и Автоматическое разнесение, о них ниже.

Номер сверки. Есть привязка оплаты к начислению. Это как раз номер привязки.

Дебет – сумма по дебету. На примере у нас счет 101200, дебиторская задолженность. Когда счет выставляется, долг увеличивается, поэтому при операции выставления счета сумма записывается в ДЕБЕТ этого счета.

Кредит. Когда проводятся операции отмены счета или оплаты, долг уменьшается, и операции записываются в КРЕДИТ счета 101200.

Накопительный баланс. Т.к. мы проводим операции каждый день, мы можем рассчитать баланс – сумму, которую в данном примере должен нам клиент на каждый день или хотя бы на день, когда были операции. Т.е., накопительный баланс показывает, сколько денег нам остался должен клиент после совершения этой операции. Сумма с минусом означает переплату.

Как можно делать автоматическую раскладку платежей

Как Вы думаете, на что, кроме подготовки липовых отчетов для правительства, тратит время бухгалтер? На раскладку поступивших платежей.

Если платежей мало, а суммы точно соответствуют начислениям, тогда это не вызывает проблем. Надо найти счет, связать платежку и счет, и всё. Счет большинство программ сами умеют отмечать как оплаченный, если к нему привязана платежка.

А что, если деньги поступают разными суммами, в назначении платежа неясно, что это такое.

Есть подход. Нужно класть деньги на баланс, а с баланса уже можно разложить по счетам.

Нам же по факту важно только, должен ли нам клиент денег или нет. Остальное это всего лишь наши хотелки, чтобы был удобно смотреть.

Есть разные методики раскладки платежей. Самый распространенный метод – Automatic Write Off. В переводе: «Автоперемещения».

Суть. Делается второй счет типа «дебиторская задолженность». Делается настройка в программе, или программа сама учитывает всю дебиторку по всем счетам типа «дебиторская задолженность». Например, Odoo/Flectra так сама умеет.

Например, на основном счете дебиторки будет 100 руб, на специальном 200. Итого партнер должен 300. Но может быть так, что на основном -500, на специальном 500, тогда партнер ничего не должен.

И вот что делается. Если поступает сумма, большая чем сумма по счету, то мы разбиваем платеж на два хитрым образом: перекидываем поступившую сумму на другой счет дебиторки, а потом возвращаем назад сумму, которая удовлетворит наш счет. Счет отметится закрытым, суммарный долг (баланс) клиента не изменится.

Всё остальное – это разновидности этого метода. Идет игра с разбиением сумм и перемещением сумм между одинаковыми счетами.

Мы же не можем сделать проводку ДТ КТ по одному счету. Поэтому приходится вот так изгаляться.

Итог: баланс клиента не меняется, а в Главной Книге остаются следы такой деятельности.

Есть еще современные методы, где разбиение не показывается в главной книге, а хранится в специальном месте «Разбиения платежей». Но это совсем другая история.

Бюджет

Что же такое «Бюджет»? У кого-то сладко засосало под ложечкой – умм, это такая кормушка, это бесконечное количество денег… На самом деле нет, нет и еще раз нет. Бюджет – это просто дорожная карта.

Пару лет назад я ехал между двумя деревнями в Тверской области. Дорога была с поворотами. И почти на каждом повороте были следы трактора, который поворот пропустил и поехал прямо. Следы длинные, кое-где метров двести-триста в поле. Понятное дело, что топливо было не только в баке трактора, но и в бачке тракториста.

Мощи много, желания поскорей попасть в пункт «Бэ» тоже. Можно и запилиться в поле.

Так же происходит и с деньгами. Ими нужно управлять, как трактором. Они чрезвычайно активны и всегда требуют движения. Поэтому всегда нужно управлять деньгами. Но как? Ведь дорогу для них с забором и отбойником мы построить не можем. Можем! И эта дорога называется «бюджет».

Представьте себе автопредприятие. Вот директор раздает утром наряды водителям, кто куда едет. Вася едет из Бирюлево в Выхино, Петя едет из Медведково через Осташковскую улицу, далее по Енисейской, далее на Проспект Мира и далее на улицу Бочкова.

Угадайте, какое задание будет выполнено максимально правильно? Конечно второе. Есть конкретика, есть маршрут.

Также и с бюджетом.

Мы всегда должны ставить главную цель, затем определить средства ее достижения, и для каждого такого средства определить рамки: в какой временной период мы можем пропустить через эти рамки какое количество денег.

Такие рамки называются:

Бюджетные статьи

Вы их видели много раз. Статьи бывают доходные и расходные. Чем меньше Ваш бизнес, тем тяжелее управлять доходной частью бюджета: очень много рисков, очень много неопределенности. Но это делать обязательно нужно.

Примеры бюджетных статей:

Доходы: выручки от продажи товаров или услуг

Доходы: выручка от выигранных судебных дел

Расходы: интернет

Расходы: аренда

Расходы: зарплата

И т.д.

Бюджет обычно составляется на какой-то временной интервал: на месяц, квартал или на год. Он состоит из статей и сумм, которые предполагаются по этим статьям.

Если вы свели бюджет с профицитом или в ноль, то Вам будет проще управлять предприятием. Вы точно придете туда, куда хотите, если все правила будут исполнены как надо.

Типовые ошибки

Вы составили бюджетные статьи по наитию

Тогда их будет очень сложно исполнить, ведь они не имеют ничего общего с показателями работы вашего бизнеса.

Как делать? Соберите статистику за несколько месяцев. Посчитайте фактическое исполнение бюджета. На следующий период составьте статьи таким образом, чтобы они повторяли фактические результаты прошлых периодов.

Как только это будет сделано, Вы поймете, где нужно прилагать усилия, чтобы бизнес работал эффективнее.

Вы переоценили свои силы

Иногда начинающие бизнесмены говорят так: вот первые 3-4 месяца мы росли на 20-30% в месяц, так будет всегда. Через год рост будет 200%. Не факт. Кривая роста не линейная.

Вы не знаете про динамику рынка

Очень часто на рынке бывают периоды спада и подъема, сезонность. Учитывайте это в бюджете или вылетите в трубу!

Как автоматизировать бюджет

Современные ERP системы дают возможность забюджетировать всё, что хотите. А факт будет считаться автоматически.

Обычно нужно:

Составить свой план счетов под цели бюджета.

Создать статьи бюджета и связать их со счетам в плане счетов.

Придумать аналитику. Аналитические статьи.

Составить бюджет из бюджетных и аналитических статей.

В Odoo/Flectra есть готовый модуль про бюджет.

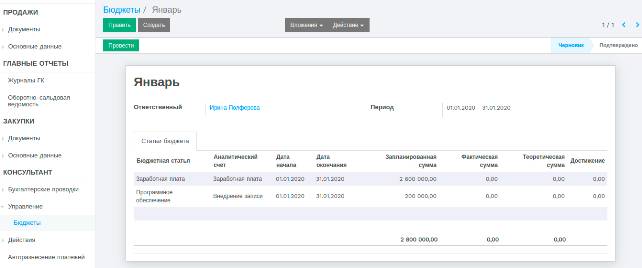

Упражнение.

Создайте бюджетные статьи. Привяжите к расходной статье счет из плана счетов, который связан с дебиторской задолженностью.

Привяжите к другой статье счет из плана счетов, который связан с кредиторской задолженностью.

Придумайте аналитические счета. Это ваши центры затрат и доходов. Например, «проект такой-то», или «Выручка по рознице».

Сделайте бюджет. Учтите, что доходы планируются с плюсом, а расходы с минусом. Ваш бюджет должен иметь нуль. На картинке выше не сбалансированный бюджет.

Попробуйте создать счет поставщика, провести его по базе. Также счет клиенту, также провести по базе. Фактические значения изменятся.

Управленческий и бухгалтерский учет

У нас исторически сложилось так, что бухгалтерский учет не имеет ничего общего с учетом на предприятии с целью управления предприятием. Обычно отчеты для директора готовятся экономическим отделом, который рассчитывает различные показатели, а бухгалтеры заняты вводом первички и подготовки отчетов для государства.

И порой квалификация тех людей, которые работают в бухгалтерии, не позволяет им участвовать в управлении предприятием и давать советы директору. Именно поэтому у них такая репутация.

У нас бухгалтерский учет «посмертный». Т.е., колбасит себе фирма, работает так, что дым из ушей идет. А в конце квартала делается отчет, и получается «убыток в миллиард».

И очень давно сразу стало очевидно, что данных бухгалтерского учета недостаточно, чтобы вести компанию в верном направлении.

В англо-саксонском учете всё продумано немного иначе. Там учет состоит из финансового и управленческого. Финансовый учет имеет целью получение достоверной отчетности для государства, владельцев и акционеров (см. определение), а управленческий имеет целью оперативное предоставление менеджменту ключевых показателей работы компании.

На Западе бухгалтеры больше экономисты, чем наши. Они являются помощниками директора, считают не только деньги компании, но и отвечают за расчет всех нужных показателей.

Этот подход мне нравится больше, потому что если мы построим правильный управленческий учет, то из него будет вытекать правильный финансовый учет, а из него правильный бухгалтерский учет, из которого будет вытекать правильная отчетность для государства.

Поэтому, задача номер «раз» – построить управленческий учет.

Живая рабочая схема на 2020 год такая:

В удобной платформе, которая гибкая, которая автоматизирует труд многих людей, которая является ИТ средой компании, ведется управленческий учет. Затем настраивается «маппинг» – проекция статей финансового учета с 1С. Выгружаются проводки по первичке. Далее 1С как «машина для отчетности» перемалывает в своих пожилых жерновах с запахом нафталина всю первичку и делает нужные отчеты, которые можно выгрузить в любом формате и отправить в ФНС и другие госорганы.

Заметка для новеньких

Чтобы сделать отчетность для государства, нужна вот такая цепочка:

ИТ среда компании с управленческим учетом → маппинг на 1С → регистры бухучета в 1С → отчетность в XML или на бумаге → канал передачи в ФНС (типа Контура, Такскома, Почты РФ и лично в окошко для бумажной отчетности)

Короче, говоря языком миллениалов: «Гемор». Да, так и есть. Но надо его настроить один раз, потом пойдет по привычке. Это всё из-за дурацких прослоек типа операторов фискальных данных, операторов передачи отчетности. Вот я не понимаю, почему имея ЭЦП я не могу сам передать данные в ФНС. Зачем столько посредников? Я бы из своей системы сделал бы XML и отправил ее, если бы не закон о бухучете, с его требованиями вести тот или иной вид учета с обязательными печатными формами и постоянно меняющимися форматами. Нужно держать бригаду программистов-мучеников, которые будут актуализировать печатные и XML формы отчетности.

Вернемся к управленческому учету.

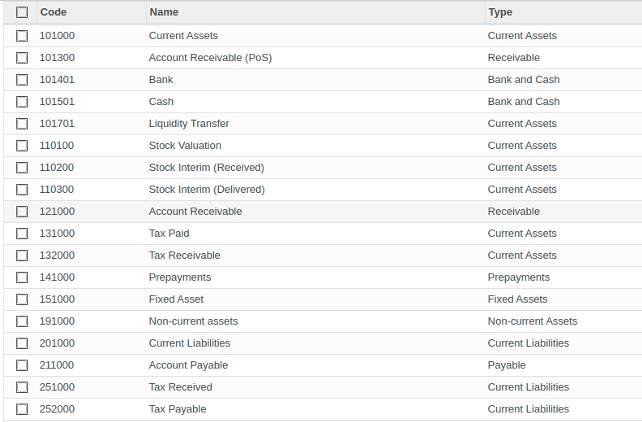

Я крайне рекомендую сделать как на Западе. Для своего финансового учета взять их план счетов, самый простой.

Финансовый учет позволит Вам видеть правильный баланс своего предприятия. Не регламентированный баланс, а настоящий, там где:

Активы-Обязательства=Собственный капитал

Это позволит вам мониторить, как вообще ваш капитал растет или вы катитесь вниз, проедая свои деньги или деньги инвестора.

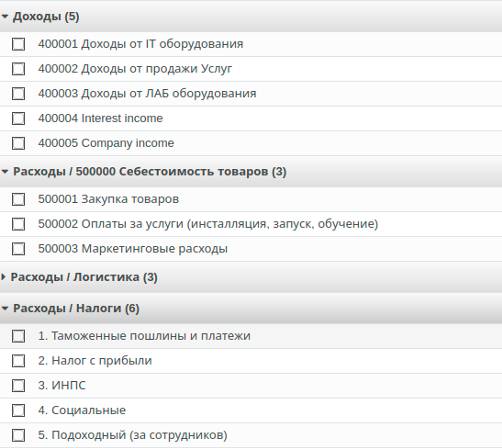

Для целей управленческого учета и бюджетов вам нужны статьи аналитического учета.

Аналитический учет

Очевидно, что статьи финансового плана счетов связаны друг с другом балансовым уравнением и системой двойной записи.

Следовательно, одну и ту же операцию Вы не можете учесть в одном случае так, в другом эдак.

А еще в обычном финансовом учете нет никаких надстроек, чтобы можно было учитывать ваши операции в разрезе проектов, в разрезе статей расходов и пр.

Для этого придумали аналитический учет. Вводится дополнительный классификатор – статьи аналитического учета.

Они, в отличие от статей финансового учета (статей плана счетов), не сидят в балансе. Они вообще могут появляться и пропадать с жизнью компании.

Пример финансового плана счетов:

А вот пример статей управленческого учета:

Технически современные программы будут вести за вас аналитический учет сами.

Вам нужно только в счетах на продажу и закупку ставить верный счет аналитического учета. И всё.

Ну вот. Мы с вами теперь знаем, как примерно считать деньги, как поставить им заборчики, чтобы не убежали. Давайте уже строить что-то работающее.

Кратенько, как поставить учет:

Берем англосаксонский план счетов, самый простой. Американский базовый, 36 статей.

Придумываем свои аналитические счета. В разрезе каких статей мы хотим видеть оборот.

Создаем бюджетные статьи. Бюджетная статья смотрит на одну или несколько статей финансового учета, укрупняя их.

Создаем строки бюджета: это связь бюджетной статьи и аналитического счета.

Из строк бюджета формируем сбалансированный бюджет.

В процессе регистрации операций правильно выбираем статьи финансового и аналитического учета.

Наслаждаемся автоматически сгенерированным балансом, бюджетом, центрами затрат.

День четвертый. Ларьковый

Отступление про бизнес-процессы

А вы хоть раз пробовали описать свои бизнес-процессы?

Я не имею в виду процессы, которые связаны с вашим продуктом, а типовые? Например, «продажа» или «отгрузка со склада»?

Если кто описывал, сейчас достает свои записи, читает и офигевает.

Если кто не описывал, то садится и описывает. Дальше читать нельзя.

Ну что? У кого получилось дерево с кучей веточек? Это вот так, это вот так, и куча частных случаев?

Теперь главное. А зачем нам бизнес-процессы? Мы хотим изучать разнообразие в движении муравьев и тли по веточкам или же мы хотим взять бревно, схватиться всей командой, разбежаться, да и пробить себе окно на рынок?

Кто-нибудь видел стенобитное орудие с веточками?

Кто-нибудь видел осиновый кол с веточками? Эта веточка для вампира-тёти, эта веточка для вампира-дяди, а эта, если он нам платит налом. Ну вот, я тоже не видел. А всё почему? А потому что, внимание: СТЕСАЛИСЬ ВЕТОЧКИ!

Да-да, в процессе шлифовки бизнес-процессов веточки всегда отрубаются, бревнышко становится крепким и ровным, пригодным для штурма.

Еще пример до того, как мы, наконец, начнем торговать.

Помните прикол про колеса-подпорки при обучении катанию на велике? Кажется, что классная идея. Только вот обучение от этого затягивается, и вообще весь процесс становится нехорошим. Человек привыкает, что на велике можно остановиться, и еще какие-то вредные привычки приобретает.

А потом папа в ярости скручивает эти подпорки: давай сам. А нифига не получается. Слезы, падения, кровь.

Так вот, сильно геморройные бизнес-процессы сначала кажутся подпорками, типа с ними легче и всё можно учесть, а потом мешают. А потом вообще вредят. Сверстники уже рубят бабло и строят филиалы, а мы еще только посыпаем стрептоцидом коленки и делаем еще подход.

А еще помните, что падать легче, когда ты маленький. Для бизнеса тоже работает. Пока ты мелкий: ну оступился, ну упал, встал да пошел. Сколько раз в день падает годовалый малыш? Да бессчетное количество раз, и ему ничего нет, даже синяка. А если вот, скажем, Вы сейчас упадете? Больно будет и синяк. А к 70-ти и перелом может быть.

Так что долой подпорки, даешь правильное интенсивное обучение в молодом возрасте.

Начинаем строительство своего ларёчка

Вот вы думаете, власти закрыли все рынки? Ну, там, где стояли палатки, отсеки, контейнеры…

Ну, физические, конечно, да. А вот в интернете ларьки как раз стоят. Везде рынок, везде торгуют. Инстаграм вообще даже рамочку вокруг фоток рисует, типа «прилавок».

Значит что? Торговать все переехали в интернет. Мы не будем рассматривать оффлайн торговлю, потому что это дорого и пусть этим занимаются те, у кого есть для этого капитал и связи.

Значит, и нам нужно налаживать торговлю в Сети.

Если вы только начинаете бизнес, помните, что самая главная причина разорения – высокие постоянные расходы. И нужно всегда на любом этапе их снижать.

Чтобы начать строить свой магазин, не нужно инвестировать в крутой сайт. Нужно сделать группу в соцсетях и начать продвигать ее.

Этап 0 «Социальная стадия»

На этой стадии вы не должны инвестировать ни во что, кроме как в свой продукт и его продвижение.

Если вы не найдете отклика и первых покупателей в соцсетях, скорее всего, ваш продукт хоть и крутой, но он не нужен.

Согласитесь, электронная чесалка для жопы с голосовым помощником – это, правда, круто, но как забавный экспонат. Вряд ли себе кто-то такое купит, если только не по пьяни (крутая идея – поставить на выходе из бара :) )

Если продукт не зайдет, вы почти ничего не потеряете, не будет кучи долгов и прочих моментов, связанных с крахом бизнеса.

Помните статистику: только каждый десятый стартап выживает после года работы.

Это надо знать, это не страшно. Есть методики, как войти в эти 10%. И часть этой методики вы сейчас читаете.

Пример «Мамкин бизнесмен»