Полная версия:

Деньги без дураков

В строгом смысле пассивного дохода не существует.

Но вот же он! Есть живые люди, они говорят: посмотрите, вот мой пассивный доход. Эти люди существуют, здесь мы не спорим.

То, что принимают за пассивный доход, – это либо следствие применения специальных знаний (т. е. доход не пассивен), либо удача (выигрыш в лотерею может считаться пассивным, но уж никак не постоянным доходом), либо он настолько незначителен (1–2 % реальной доходности), что мало отличается от доходности нулевой.

Но что подразумевает строгий смысл?

1. Вы не выбираете конкретный актив, хороший или плохой, иначе это уже применение знаний. Вы лишь отказываетесь от потребления, покупая малую долю в «общем капитале планеты». Эта долька может быть пропорциональна всему мировому пирогу в плане соотношения весов стран и типов активов («положите мне всего помаленьку») или быть рандомной ставкой («откушу-ка я от пирога наугад»). Во втором случае можно ощутить и горечь облигаций Гватемалы, и странный привкус квадратных метров в Глупове, но статистически чаще во рту оказывается евро-американский пай.

2. Вы рассматриваете это как вложение в максимально широком окне, в пределе – все время существования на планете капитала. Бывают удачные годы, создающие обманчивое впечатление. Скажем больше, бывают такие десятилетия и даже века. Но это, извините, «ошибка выжившего».

3. Географическая рамка не у́же исторической. Вы не выбираете лучшую страну, вы покупаете сразу все. Иначе возможен тот же фокус, только в пространстве, а не во времени. Случайно можно найти такое место, где деньги действительно могут хорошо сделать деньги.

4. Вы учитываете риски, включая те, которые не реализовались конкретно на вас. Это очень важно. Зачастую инвестиция выглядит отменно доходной, пока не сгорает на 100 %. Но эдак и смерти нет, ведь мы же не умерли… Какие риски и как их примерно считать – будет дальше.

5. Под отсутствием дохода понимаются колебания вокруг цифры инфляции в пределах от –2 % до +2 %, значение за этой границей – временное отклонение. Дайте время, все вернется в границы. То есть все-таки до 2 % годового дохода может случиться (ну, или до –2 %). В широком окне будем считать нулевой доходностью эти флуктуации.

Теперь к доказательствам тезиса о том, что пассивного дохода на капитал нет. Начнем с математического (далее будут еще два). Предположим, что возможен пассивный доход на капитал в размере 5 % годовых. Это скромная цифра, обычно верующим в доходность удается узреть куда большее, но мы возьмем нижнюю границу их веры. То есть можно каким-то образом (неважно каким) разместить капитал под 5 % реальной годовой доходности, то есть на 5 % выше инфляции, и затем повторить опыт теоретически неограниченное количество раз. Если где-то есть теоретическое ограничение на процесс, то нет и доходности. Например, вы можете повторить трюк с 5 % годовых в среднем 37 раз, а затем вам выпадает дама пик и все накопления исчезают – значит, никаких 5 % и не было, а была рисковая игра, где везло до поры до времени.

Если 5 % годовых существуют, то через десять лет капитал должен умножиться в 1,6289 раза. Пока ничего шокирующего. Но такими темпами он должен расти каждые десять лет. Предположим, ваши наследники повторяют опыт, тогда за 100 лет ваша семья умножает капитал в 131,5 раза. Уже весьма впечатляет, но еще не фантастика.

Но предположим, ваш клан терпелив и твердо решил захватить планету путем инвестирования под 5 % годовых. Можно подождать несколько столетий, не беда. Округлим 131 в меньшую сторону, пусть будет всего 100. Каждое столетие к вашему капиталу рисуется два нуля. Через 500 лет это уже 10 в десятой степени. У ваших наследников, начавших в 1500 году со 100 у. е., к 2000 году будет триллион. Но зачем останавливаться на достигнутом? Давайте подождем еще 500 лет. Если правило продолжает действовать… Посчитайте сами. Будет уже противоречие законам физики, не только экономики.

Предположим, Иуда решил инвестировать свои 30 сребреников в начале I века нашей эры и имел возможность делать это под 5 % годовых. Не такая уж хищническая ставка ссудного процента, в иные столетия бывала и побольше. Если мерить состояние по-прежнему в серебре, в начале XXI века объем серебра должен сильно превысить в диаметре Землю. Несколько тысяч лет успешной инвестиционной деятельности – и всех атомов Вселенной, будь они атомами серебра, не хватит, чтобы воплотить эту денежную массу.

Можем снизить феерические 5 % до четырех. Трех. Двух. Результат будет все равно впечатляющий – дайте время, и законы физики падут под грузом вашей успешности. Единственное объяснение парадокса очень простое.

На протяжении истории человечества реальной, ощутимой для единичного инвестора, доходности на совокупный капитал не было.

Важны слова «реальная» доходность – это значит с учетом инфляции, и «ощутимая» – мы готовы примириться с 0,5 %, но инвесторы вряд ли ощутят это как доходность.

Могут возразить, что с ростом капитала падает и его доходность. То есть пока у вас денег мало и средне, вам будет эти 5 %, но лафа закончится где-то на уровне Ротшильдов и Рокфеллеров.

Это верное объяснение, почему невозможна геометрическая прогрессия в росте капитала успешного трейдера. Там действительно ограничен оборотный капитал, по соображениям ликвидности. Спекулянт, например, должен быстро что-то купить, но если не найдется желающих быстро ему продать требуемый объем, спекуляция ломается. Поэтому на земле бывают успешные трейдеры, но почти нет трейдеров-миллиардеров – это малый и средний бизнес, скажем так.

Но там, где речь идет о пассивном инвестировании, объем не имеет значения. Вы купили и держите, не совершая никаких движений. Если вы нашли требуемую доходность в долговом или акционерном капитале, она будет одинаковой на любую сумму – тысячу долларов, миллион или триллион. Пока рынок стоит этот триллион, неважно, сколько у него собственников – несколько человек или несколько миллионов, все получат одинаковую доходность.

Могут возразить, что пример с Иудой некорректен. «Раньше пяти процентов не было, а сейчас капитализм и они есть». Да, но в каком качестве они есть сейчас? В качестве закона на неограниченно долгие времена или вре́менной аномалии? Если в качестве закона, то вспомним наш пример про их якобы «неограниченность». Ясно, что она теоретически невозможна, а значит, нет и закона. Если же это вре́менная аномалия – мы не против. Бывают точки времени и пространства, где капитал дает +10 %, бывают – где –10 %. В удачные периоды пространство может расшириться и время растянуться, возникает широкая и долгая зона аномальной доходности. Например, англосаксонский мир в ХХ столетии: США, Великобритания, Канада, Австралия, Новая Зеландия, ЮАР. На примере их акционерного капитала, собственно, и возникло учение о пассивном доходе в его академической версии. Далее покажем, что фантастических 5 % не было и там, но аномалия – была.

Математическое доказательство можно считать предельно дедуктивным. Оно самое строгое – и либо вы его опровергнете (и ваши потомки получат за это золотой шар массой больше Земли), либо его достаточно. Но кому-то будет нагляднее на других примерах. Вот доказательство с другого полюса, назовем его индуктивно-эмпирическим. Напомним опровергаемый тезис, любая формулировка по вкусу: «деньги делают деньги», «капитал растет сам собой», «пассивный доход существует». Опять пойдем от противного.

Предположим, капитал растет сам собой, а не оттого, что это ставка в руках умелого игрока, растущая от его умения. Неважно, чьи это руки, капитал будет расти в любых руках. Тогда мы просто берем самые случайные руки, какие возможно – массив людей, выигравших многомиллионные суммы в лотерею. Они же не всё прогуливают сразу, часть денег, как им кажется, они инвестируют. И вот то, как они инвестируют, дает материал для исследований. Если там значимая положительная доходность, обгоняющая инфляцию, мы увидим, что почти любой сорвавший джекпот должен положить начало олигархической династии. За историю человечества тысячи людей срывали многомиллионные куши. Покажите нам тысячи новых финансовых династий, и мы скорректируем свои взгляды.

Признаюсь в грехе – я сам не смотрел статистически значимый массив этих случаев. Те случаи, которые смотрел, плюс жизненный опыт, плюс прикидка по Байесу дают основания считать себя правым не менее чем с 99 %-ной уверенностью. Меня мало на весь массив. Но я сказал, где лежит опровержение, этот опыт можно провести, если не лень. Если само описание опыта не сообщает уверенности в его результате.

Менее чистый опыт, но тоже возможный – отследить судьбу состояний звезд. Людей, которые благодаря таланту и удаче смогли заработать состояние. Но вот смогли ли они и их наследники его преумножить? Опыт менее чист, потому что по условиям опыта деньги должны умножаться сами в сколь угодно корявых руках. У выигравших в лотерею статистически более подходящие руки, они ближе к средним. Полагаю, звезды все-таки разумнее среднего, пусть неспециалисты в инвестициях, но общая разумность тоже фактор. Будем считать это обстоятельство форой нашим оппонентам. Давайте, поищите здесь. Если найдете пару финансовых династий, зародившихся таким образом, – это немного не то. Если противный нам тезис верен, зарождение династии должно здесь быть не исключением, а правилом. Заметно более половины возникших таким образом капиталов должны успешно умножаться. Если это почему-то не происходит, то в каждом конкретном случае будет своя причина, но общая причина всех случаев: деньги – это не кролики, если их предоставить самим себе, они не размножатся.

Еще менее чистый опыт, но мы готовы признать и его: отследить, что стало с великими состояниями. Опыт далек от лабораторного, ибо наследники великих магнатов явно компетентнее среднего. Но им это не особо помогает. В XVI веке самым богатым человеком Европы был ростовщик Якоб Фуггер. По современным оценкам, в пересчете на нынешние деньги его состояние равнялось бы 300–400 млрд долларов[3]. Сейчас, по крайней мере официально, таким капиталом не обладает ни одна семья на планете. Если деньги делают деньги, вообразите, сколько у этой семьи должно быть денег сейчас. Они могли бы купить себе кусочек Европы и ждать, пока пассивный доход не нарисует им заслуженные квадриллионы. Семья, кстати, никуда не пропала. Она существует в Германии по сей день и даже владеет небольшим банком. Можете навести справки, как у него обстоят дела.

Можно сказать, что семье Фуггеров как-то особо не повезло? Хорошо, давайте посмотрим, как оно в среднем. Берем самые богатые семьи начала любого столетия и смотрим, что было дальше. Если дальше в среднем капитал рос, это повод сделать выводы, если не рос – тоже выводы. Сторонники статистически корректного подхода могут поднять архивы и рассмотреть сотни случаев. Я же полагаю, что с достаточной вероятностью (не менее 99 %) знаю ответ только из того факта, что никто нынче не обладает состоянием в триллион долларов. Не верите – проверьте. Статистические массивы к вашим услугам.

Можно возразить, что чем богаче – тем хуже идут дела? То есть у миллиона всегда лучшие перспективы, нежели у миллиарда, в силу размера. В трейдинге – да, конечно, по понятным причинам. В инвестировании, тем более пассивном, таких причин нет. Скорее есть причины для обратного. Крупные состояния, подобно физической массе, искривляющей пространство, также искривляют социальный континуум в плане правил игры. Только не против себя, а в свою пользу: самые крупные игроки являются как бы арбитрами и могут подсуживать в свою пользу. У миллиона нет преимуществ перед миллиардом, а как веками обстоят дела с миллиардом, можете, повторюсь, проверить сами – если еще не верите.

2.2. Доллар, вложенный в 1900 году. – Снова тень сингулярности. – Подгон на столетнем тесте? – Между графиком и карманом. – Большие проблемы мелких издержек. – Под крылом черного лебедя. – Искусство еще хуже.

Третье доказательство, как и второе, идет от эмпирии, но более дедуктивно и находится где-то между нашими полюсами. Поднимем статистику за XX век – наравне с XIX веком лучшее время в истории человечества для извлечения пассивного дохода. Для доказательства отсутствия доходности возьмем данные, которыми обычно доказывали ее присутствие. Разница процедур в том, что оптимисты просто предлагали на них посмотреть – и все. А мы предложим посмотреть и еще немного подумать.

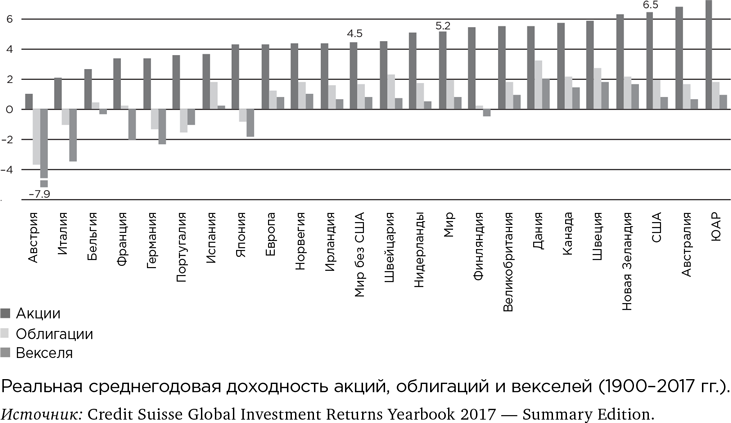

Известная книга, где данные были широко озвучены, так и называется – «Триумф оптимистов»[4]. Авторы книги Элрой Димсон, Пол Марш и Майк Стонтон сотрудничают со швейцарской корпорацией Credit Suisse, и каждый год выходит их новый бюллетень с обновленными графиками и таблицами. Интересно, что книга вышла в самом начале ХХI века, и с тех пор базовая закономерность книги – перевес доходности акций над облигациями – чувствует себя не лучшим образом. На промежутке 2000–2017 годов в мировом масштабе этой закономерности нет. В целом по миру акции хуже: примерно 2 % реальной доходности против 5 % облигаций. Если бы так повел себя алгоритм краткосрочной торговой системы, говорили бы о разнице между периодами бэк-теста и реала и в конечном счете о курвафиттинге – подгоне на исторических данных (подразумевается, что для алготрейдеров в этом месте стоит жирный смайл). Впрочем, как раз данная закономерность вполне разумна и про подгон на истории относительно нее было шуткой. Я полагаю курвафиттингом куда большее – сам вывод о существенной доходности по всем классам активов.

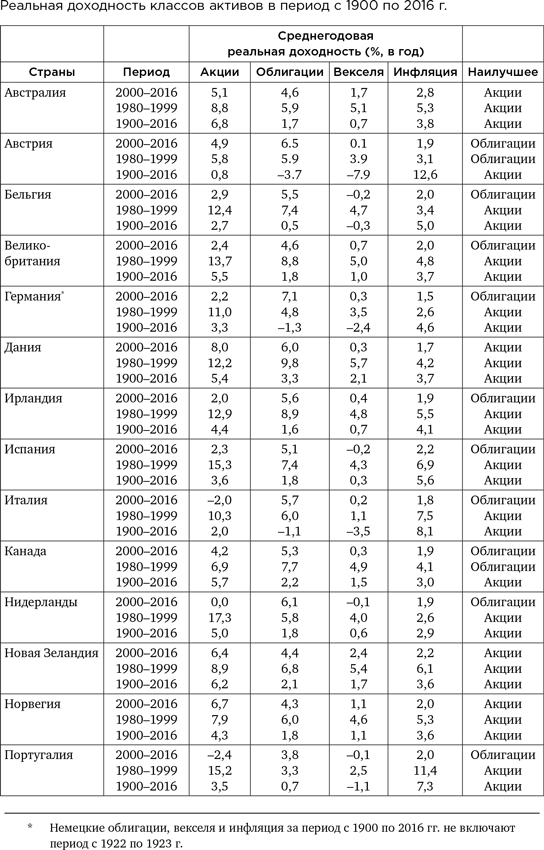

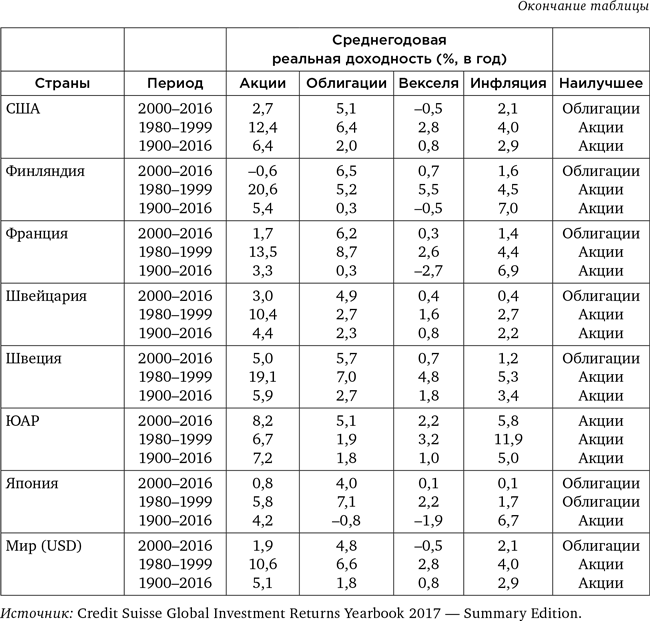

Вот таблица доходности по этим классам – акциям, облигациям, векселям – и по странам.

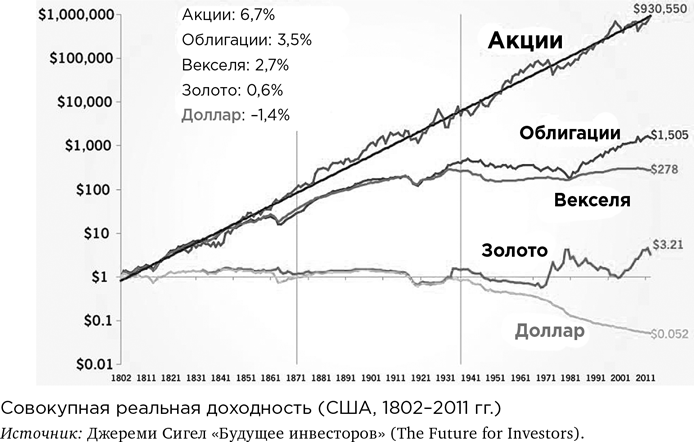

Впечатляют и данные в виде графика. Особенно если взять успешную страну, например США, и максимальный срок (по США есть статистика с начала XIX века).

График дает понять, что доллар, вложенный в акции в 1802 году, превратился бы сейчас в миллион долларов! И это с учетом инфляции, то есть шесть нулей – это реальная, а не номинальная доходность. Как можно смотреть на это и отрицать?

Сначала вернемся от этих цифр к менее впечатляющему рабочему виду: годовой реальной доходности. В целом по миру у акций – 5 %, у облигаций – 2 %, у векселей – 1 %.

Надо понимать, что это данные за ХХ век, сам по себе аномальный в истории человечества. Это рекордный экономический рост, вызванный – чем?

Во-первых, был экспоненциальный рост численности населения, вышедший к XX веку на финальный, ударный отрезок. Если численность населения нанести на график, это будет самый вертикальный отрезок с начала времен. Так больше не будет. В 1970-х годах случился демографический перелом. Вероятно, не все осознают масштаб события, но в каком-то смысле оно делит историю человечества надвое. Есть формула, описывающая рост численности населения в любой отрезок времени до этого момента. Если бы все дальше продолжалось по этой формуле, в 2020-х годах население Земли стало бы бесконечным. В знаменитой статье 1960 года Хайнца фон Ферстера «Судный день. Пятница, 13 ноября 2026 года» названа конкретная дата, когда бесконечное население могло бы оценить, каково это – быть бесконечным. Впрочем, в той же статье сказано, что так быть не может и, значит, тенденция сломается. Если вы уже были живы в 1970-х, то присутствовали при историческом переломе, правда, немного растянутом и не особо заметном.

Второй фактор – технологические инновации. Сложно нанести на график то, что измеряется в непонятных единицах, если оно вообще измеряется, но по ощущению динамика чем-то напоминала рост населения. Именно на экстраполяции линейных трендов в ХХ веке родилась концепция технологической сингулярности. Суть та же, что у «пятницы, 13 числа» фон Ферстера: график устремляется в бесконечность. Непонятно только, график чего именно, но суть понятна. С демографической сингулярностью уже ясно, что ее нет, – график постепенно ложится на плато. Полагаем, то же самое произойдет с технологической сингулярностью, если нет, то мы живем в самое привилегированное время в истории человечества, ибо сингулярность, по всем расчетам, – это первая половина XXI века. Предполагается, что почти все мы, если не сядем на героин и не будем ездить с пьяным водителем, доживем до конца света. А после того как конец света настанет (интерпретировать это событие более скромным образом трудно), начнется самое интересное. Как вам перспектива?

По соображениям вкуса все-таки очень смело полагать, что из сотен ожидаемых концов света именно наш – единственный настоящий. И есть пример того, что уже произошло с демографией. Не катастрофа, но замедление. Все-таки бесконечность не самая частая вещь, чтобы рассчитывать познакомиться с ней при жизни. Будет интересно, если мы ошибемся, но тогда ничто, включая и эти строки, не будет иметь большого значения.

В любом случае независимо от дальнейшего уже видно: ХХ век – это уникальное время.

Возвращаясь к акциям…

Чтобы акции показали свои фантастические 5 % доходности, должны были наложиться друг на друга две аномалии, два взрыва: демографический и технологический. Продолжение любого из них тем же темпом было бы окончанием привычной нам истории человечества в XXI веке.

И на основании такого периода кто-то берется выводить нечто как общий закон? Это все равно что взять год, когда цена нефти упала или выросла в два раза. Построить торговую систему, ставящую на рост волатильности. И предложить ее, оптимизированную в параметрах на редком периоде массового безумия, к торгам на обычных основаниях. Первое, что предложит тот, кому вы это предложите, если он не идиот, – прогнать систему на обычном ценовом ряде, убедиться, что она не работает, и пойти заниматься делом.

Это соображение – миф о пассивном доходе как следствие подгона на исторических данных – плохо воспринимается из-за того, что можно назвать ловушкой таймфрейма. Ведь взято целое столетие, не может быть подгона на столетней истории. Более того, если заглянуть в XIX век – будет похоже.

Да, это два редких столетия, третьего такого еще не было, их уникальность мы обосновали. А выборка должна отвечать масштабу закономерности. Если трейдинг идет на минутном таймфрейме, годовых данных может быть достаточно (если это не какой-то редкий год вроде 2008-го). Если нам нужно правило, которому можно доверять следующие 20 лет, то 100-летней истории, скорее всего, достаточно. Если закономерность сломается, то вряд ли завтра – примерно такая логика.

Столетия просто мало для обобщения, если мы хотим методом индукции выйти на исторический закон.

Тем более такого редкостного столетия.

Итак, что видим? Обычно рост акционерного капитала как-то соответствует росту экономики. Экономический рост в 5 % – это ставка на то, что довольно скоро по историческим меркам мы заглянем в глаза бесконечности. Давайте будем ближе к реальности и вычтем из него, например, демографический фактор. Затем уменьшим (скорее всего, оправданно) фактор технологический. Цифра 5 ожидаемо упадет как минимум вполовину. И это акционерный капитал с его, как принято считать, премией за риск. Реальная доходность по облигациям и векселям, если считать нормальной дельту в 2–3 %, вообще уходит на грань отрицательных значений. Ничего особенного, это уже реальность – отрицательная ставка депозита в западных банках, например, – 0,25 %. Но это лишь первый пункт критики.

Сколько из 5 %-ного роста фондового рынка на графике оказались в кармане рядового инвестора? В исследовании сказано, что налоги не учитываются – они часто меняются, нет данных по всем периодам, сильные различия по странам. Можно понять, почему их нет. Однако если они есть, особенно с учетом прогрессивной шкалы, это серьезно меняет дело. Насколько серьезно? Опять-таки меня слишком мало, чтобы провести обстоятельное, законченное исследование. На глаз видно, что ставка налога сильно меняется в зависимости от стран, периодов, размера капитала. Налогом облагаются как дивиденды, так и сам прирост стоимости (разница между ценой покупки и продажи ценной бумаги). В либеральные времена ставки сохраняются в районе 10 %, но в периоды войн, кризисов и засилья левых правительств налогом могло изыматься более 50 % роста портфеля.

Возможна и ситуация, когда вы заплатите налог с большего дохода, чем получите реально. Например, вы продавали бумаги, выросшие на буме, и честно платили налог с дохода. В следующем десятилетии случилась депрессия, и рынок просел вместе с вашим портфелем. Вряд ли вам кто-то вернет уже уплаченный налог с доходности брокерского счета. Что сделано, то сделано: выплатили процент с большей суммы, чем та, на которую реально вырос счет за все время.

В статусе нулевой априорной гипотезы предположим, что налоги сокращают капитал не менее чем на 1 % в год.

Это много, поверьте. Надеемся, кто-то посчитает более точно, но полная точность, увы, недостижима. Хотя бы потому, что, переиначивая известный дисклеймер, «налоги в прошлом не гарантируют таких же налогов в будущем», а аппетиты левых теоретиков уже простираются на то, чтобы ввести небольшой (они называют 2–3 % в год «небольшим») налог на само богатство, даже не на прирост.

Далее, помимо налогов есть транзакционные издержки.

Вы не можете пассивно держать индекс, совсем ничего не делая.

«Держать индекс» означает компенсировать доходностью брокерские комиссии, проскальзывания цены в моменте и т. д. Но по-настоящему издержки велики, если вы инвестируете через посредника. Комиссии фондов, через которые можно пассивно держать широкий спектр ценных бумаг, в развитых странах сейчас не превышают 1 %, но это большое достижение – таких низких расценок не было никогда. В мире было примерно так, как сейчас в России: средняя комиссия ПИФа в районе 2–5 % годовых и примерно такой же процент к бенчмарку (национальному индексу полной доходности с дивидендами) ухитряются терять непонятно на чем даже индексные фонды. Для фондов активного управления, как правило, выше и комиссии, и потери к бенчмарку, то есть…

Инвестируя через среднестатистический российский ПИФ, мы, скорее всего, покупаем отрицательную доходность (к этому еще вернемся).

Это более-менее очевидно, а есть еще и нюансы, не видимые на первый взгляд. Касательно инвестиций в акции, например, вопрос, что считать ростом рынка. Рост общей рыночной капитализации всех компаний страны или рост фондового индекса? Кажется, что это синонимы. Нет, это очень похожие величины, но одна будет всегда чуть-чуть лучше. А именно: капитализация всего рынка.

Если хотите показать, как сильно растут акции, выбирайте именно эту цифру. Она будет чуть выше. Почему? Потому что крупным компаниям уже некуда особо расти, средние и мелкие – растут лучше. Про это достаточно статистики. Но они, будучи ударниками роста, имеют меньший вес в индексе, большая часть компаний вообще не входит в него! Еще раз: акции, растущие быстрее, растут помимо индекса. А когда подрастают достаточно, то входят в него. При этом рост замедляется. Часть бизнесов, растущих особенно резво (удачные стартапы, например), – по определению не могут быть представлены в индексе. Их акции вообще не обращаются на открытом рынке.

Не удивительно, что рост капитализации обгоняет рост индекса. Но вложиться в рост первой величины рядовой инвестор не может чисто технически. Во вторую – да, конечно, очень легко. Но это заведомый недобор в доходности 1–2 % годовых.

Это еще не все, чем может обернуться триумф оптимистов. В их собственной статистике значится, например…

Доля Российской империи в совокупном акционерном капитале планеты – 6 % на 31 декабря 1899 года. Инвестирующему под 5 % (которых все равно нет) стоит помнить про эти 6 % (которые точно были, а потом перестали).

Не менее грустная история произошла с рынками Китая и Восточной Европы. Но даже там, где не было 100 %-ной национализации капитала, зачастую проходили перераспределения, уменьшающие доход начальных инвесторов. Например, в послевоенных Японии и Западной Германии национализации а-ля Советская Россия не было, но перераспределения, назовем их так, были, притом фондовый рынок и сам по себе обесценился на порядок. Фактически для инвесторов в национальную экономику проигранная мировая война примерно то же, что социалистическая революция – начало новой жизни с нуля.

Но чтобы стать жертвой передела, не обязательно дожидаться общей катастрофы. Помимо коммунистов с их умением отнимать и империалистов с их умением проигрывать войны, бывают обычные рейдеры. Вряд ли они сильно опасны для миноритарных акционеров на развитых рынках, но мажоритарий в России конца XX – начала XXI века должен был учитывать этот фактор.