Полная версия:

Эффективное управление деньгами

Бюджетный контролёр (или казначей) также ставит подпись на Заявке. В данном случае его задача убедиться, что действительно платёж делается в пределах плана, а если нет, то надлежащие объяснения получены. По сути, это помощник, который предваряет контроль от имени финансового директора. Потом мы с вами увидим, что финансовый директор смотрит не каждую Заявку – а агрегированные Заявки на платеж – Сводное Платежное Распоряжение. Финансовый директор обращается к Заявке только, если видит в Сводном Платежном Распоряжении, что есть превышение кассового плана, или возникли какие-то нестандартные ситуации.

Вот такая интересная форма Заявки на расходование денежных средств.

А теперь расскажу про производственную компанию.

До того, как стать консультантом по управлению финансами и автоматизации, я был три года управляющим партнером производственной компании. Небольшой по обороту, но с возрастом более 20 лет. Эта компания производила сантехнические аксессуары и поставляла их в торговые сети «Леруа Мерлен», «Максидом» в России, а также на экспорт – в Казахстан и в Белоруссию (а до 2022 года еще в Литву и Эстонию).

Компания находилась в Санкт-Петербурге. Все бизнес-процессы автоматизированы на 1С: УПП. Мы не стали переходить на 1С: ERP, это отдельная история, почему не стали, и сколько это нам могло бы стоить. Нас вполне устраивали настройки, сделанные в УПП, и платить больше 10.000.000 рублей чтобы всё это перенести в 1С: ERP, мы были не готовы.

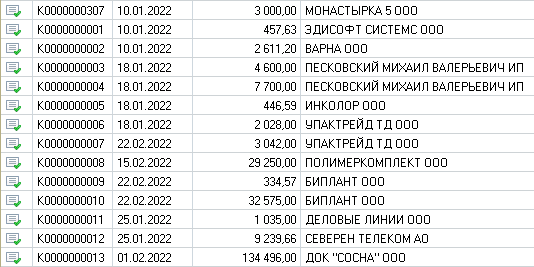

Покажу несколько экранов 1С: УПП этой производственной компании. Здесь тоже есть заявки на расходование денежных средств:

Рисунок 6

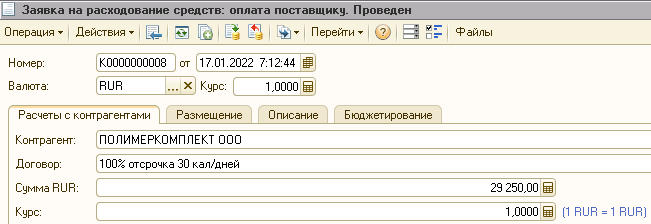

Покажу пример Заявки – оплата в адрес компании ПОЛИМЕРКОМПЛЕКТ.

Рисунок 7

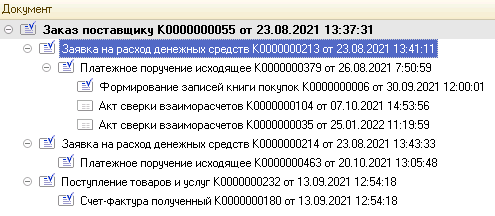

Остановлюсь в Заявке на расходование на важном поле – Заказ поставщику.

Спасибо 1С что им удалось реализовать в своих ERP-решениях заказно-ориентированную систему управления. В том числе систему управления финансами.

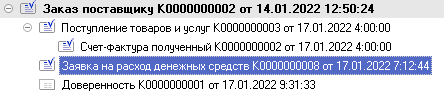

Рисунок 8

Посмотрите на дерево документов. Заявка на расход создана не сама по себе, она является частью дерева документов, исходящих из Заказа поставщику. В этой производственной компании было запрещено делать оплаты за комплектующие и материалы без оформления заказа поставщику.

Более того, запрещено делать заказы поставщикам иначе как из информационной системы 1С. Канцтовары можно закупать как угодно (потому что объем закупок в общем объеме расходов небольшой), но вот все, что относится к производству – любую комплектующую, любой материал, – заказ только через информационную систему. То же самое рекомендую делать и в ваших производственных или торговых компаниях – все ваши закупки комплектующих или торговой продукции должны исходить только из информационной системы, никаких MS word и excel.

Вопросы от слушателей образовательной программы:

Кто должен делать Заявку на расходование денежных средств: казначей или любой сотрудник компании?

Если компания только на старте и в самом начале своего казначейского пути, то казначей вынужден за всех делать заявки. Но в целом это неправильно. Правильно, чтобы заявку делал тот, кто должен заплатить. Допустим, если инициатор платежа директор по маркетингу, то он или его помощник, сотрудник отдела маркетинга, должен оформить заявку. Это важно чтобы настроить регулярный менеджмент: то финансовый директор должен общаться с человеком, который инициирует платеж. Он должен иметь возможность задать вопросы по заявке, на которые только инициатор (а не казначей) может ответить. Например, пояснить почему не закрыты, актами предыдущие рекламные расходы, а уже опять требуется оплата, какая эффективность рекламных расходов? Казначей на это не ответит. Поэтому нужно приучать, чтобы сотрудники компании, инициаторы платежа оформляли заявку в системе. И это вопрос не технический. Заявку сделать – одна минута, если в системе всё хорошо настроено: вводите контрагента, и система дальше ведет вас вопросами, и заявка заполняется почти автоматически. Времени занимает немного, но это вопрос принципиальный – заявку должен делать тот, кому нужны деньги, кто хочет заплатить.

В 1С предусмотрена стандартная схема согласования заявок или это дополнительная разработка?

Да, в 1С есть типовая система согласования заявок – определённый маршрут, который можно выполнять и в 1С: ERP и в 1С: Документооборот. Но я показываю вам не маршруты согласования, а дополнительную информацию, которой нужно наполнить типовую заявку. Это доработка печатной формы заявки: добавить состояние взаиморасчетов, условия оплаты, состояние расчётов по бюджетной статье. Это несложно, не занимает много времени, но это делается дополнительно.

И здесь хочу поделиться своими мыслями что же такое цифровизация финансового управления. Для меня – это делегирование максимума обработок данных информационной системе, чтобы система готовила информацию, оставив за человеком лишь бремя принятия решения. Потому что искусственный интеллект еще не в состоянии полноценно заменить человека на этапе принятия решения. Такой же подход я использую и при управлении оборотным капиталом: система готовит все расчеты, показывает результаты расчета человеку, выдает рекомендации. А человек принимает решения, рекомендованные системой, или отклоняет их. Вот это я называю цифровизацией. До какого момента можно делегировать системе принятие решения в казначействе? Если по заявке условия оплаты по договору соответствуют взаиморасчетам с контрагентом на текущую дату, если заявка в пределах бюджета, если платёж идёт по графику в свой платежный день, то теоретически система может сама подготовить платежное поручение и направить его в банк не спрашивая человека. Однако прямо сейчас такой смелый подход в казначействе я бы не приветствовал. Система пока не может полностью заменить человека и, например, распознать мошенничество. Поэтому человек в текущей ситуации должен оставаться на этапе принятия решения. Но всю информацию для быстрого и правильного принятия решения ему должна предоставить система, причем «по одной кнопке».

Возвращаемся к заявке на расходование денежных средств.

Итак, все платежи мы делаем по заявкам на расходование, но заявки часто связаны с заказами поставщику. Посмотрите на такую структуру документов:

Рисунок 9

Сначала Заказ поставщику, потом Заявка, и на основании Заявки платежное поручение.

К Заказу привязана не только Заявка на расходование, одна и вторая, а также платежные поручения, документ поступления, счёт-фактура.

То есть как шашлык насаживают на шампур, так и на заказ поставщику «насажены» все документы в системе. Это важная функция систем 1С – показывать структуру подчиненности документов, я ей активно пользуюсь в производственных и торговых компаниях.

Более того, взаиморасчёты с поставщиком вы можете видеть в разрезе заказов. То есть не просто сальдо по расчётам: минус 200 тысяч, а вы можете видеть, по какому заказу переплата, по какому заказу, наоборот, недоплата – это тоже удобно. А если заказ меняется, допустим, вы заказали поставщику 200 штук номенклатуры, потом по каким-то причинам вы заказ меняете на 150 штук, то должно сохраниться первоначальное количество. Это называется аудиторский след, что вы всегда сохраняете информацию о первоначальных намерениях.

В институте МИРБИС такой потребности вести позаказный учет не было, потому что институт не производственная и не торговая компания. Он закупает, например, канцтовары, но это мизерные доли процентов в обороте МИРБИС и поэтому позаказный учет вести нет необходимости. А вот в производственной компании закупки материалов и комплектующих могут составить 60 % и более всех расходов. Соответственно, это важная часть, и поэтому все эти расходы должны оформляться только через заказ поставщику и через заявку на расходование.

Глава 2. Тема 3. Платежный календарь – способ дешево закрыть кассовые разрывы

Если вы умеете планировать не только расходы, но и доходы, то вы можете построить платёжный календарь. Когда я был управляющим партнером производственной компании, мне было важно иметь работающий платежный календарь. Потому что 80 % отгрузок проходили с отсрочкой платежа. Отсрочка доходила до 90 дней, например, для торговой сети МАКСИДОМ. Соответственно, в момент отгрузки продукции мы можем расписать наш календарный план поступлений на 90 дней вперёд.

Также и расчёты с поставщиками. У нас были крупные закупки с большим сроком предоплаты или отсрочки: это алюминий и пластик, и мы могли за месяц – два планировать свои расходы.

Планируя расходы и поступления, мы получаем платёжный календарь.

Для чего он нужен? Первое, мы можем видеть кассовые разрывы. Если формировать платежный календарь в 1С, то дата, когда на расчетном счете предполагается отрицательный остаток, выделяется красным цветом. Чем раньше мы узнаём о кассовом разрыве, тем дешевле можно его закрыть. Можно вступить в переговоры с поставщиками и просить передвинуть дату оплаты аванса или просить отсрочку оплаты, можно вступить в переговоры с покупателями: «если сможете оплатить раньше, я вам дам скидку на следующую закупку». Можно подключить факторинг или кредитную линию из банка. Когда вы узнаёте об отсутствии денег на расчётном счёте прямо сегодня, это значит движением денег вы не управляете. И это может перерасти в хронический кассовый разрыв, хронический дефицит, этого нужно стараться не допускать. Это дело чести финансового директора не допускать такие «внезапные» кассовые разрывы, а иметь возможность предусмотреть их заранее.

Но нужно уметь отличать временный кассовый разрыв от пути к банкротству. Поэтому строить только бюджет движения денежных средств недостаточно. Нужно строить бюджет доходов и расходов. Если у вас бюджет доходов и расходов положительный, прибыльный, то все отрицательные всплески в бюджете движения денежных средств, в платёжном календаре можно считать временными и не нужно бояться их закрывать сторонним финансированием: либо из банка, либо из факторинговой компании. Но если ваш бюджет доходов и расходов отрицательный, то есть там убыток, то это может быть первым звонком, что пропасть рядом. Тогда, прежде чем «затыкать дыры» в кассовом плане сторонним финансированием, нужно увеличить прибыльность компании. Поднять цены, либо сократить расходы, выйти на новые рынки и так далее. Это вопрос уже более серьёзного планирования.

Если управление деньгами довольно краткосрочный прогноз, то планирование доходов и расходов более долгосрочный и более стратегический, здесь уже одной компетенции финансового директора недостаточно. Если в бюджете доходов и расходов планируется убыток, нужно включать сирену, звать коммерческого и генерального директоров, чтобы сказать: «Есть шанс что мы через 12 месяцев станем банкротами. Пожалуйста, определитесь, кто и когда увольняется из компании и где вы будете прятаться от кредиторов. Либо давайте запланируем как компанию сделать прибыльной».

В своей производственной компании я составлял платёжный календарь каждую неделю плюс строго следил за оборотным капиталом. Акционерам не нравится, когда деньги просто пролёживают в компании, и они хотят изымать излишки денег как дивиденды, либо направлять на инвестиционные проекты. Так что, когда денег в компании на счетах много – это тоже ненормально. Это понижает доходность компании.

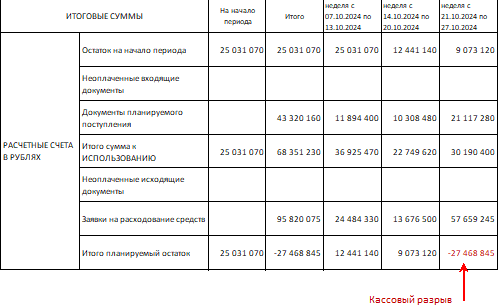

Рисунок 10

Это фрагмент платежного календаря из системы 1С. Он включает планируемые движения по всем расчетным счетам компании.

Я формирую платежный календарь понедельно – кому-то удобно помесячно, кому-то ежедневно, а мне удобно понедельно, потому что мой регулярный финансовый менеджмент имеет недельный такт. У меня совещания происходят по дням недели, у меня платёжные дни по дням недели.

В календаре виден кассовый разрыв 27 миллионов, он возникает на неделе с 21 октября. И у нас есть время, чтобы его предотвратить.

Вот более простой пример платежного календаря. Также понедельно анализируем планируемые приходы и расходы, замечаем, когда возникает кассовый разрыв.

Рисунок 11

Глава 2. Тема 4. Сводное платежное распоряжение – информационная панель казначея

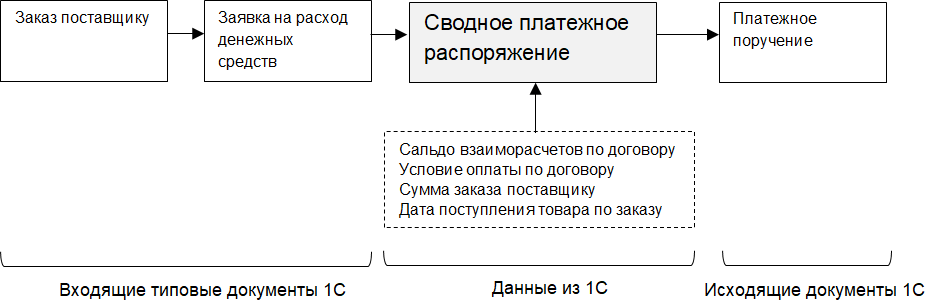

Сейчас я расскажу про важный документ, которого нет в системах 1С – ни в 1С: УПП, ни в 1С: ERP, ни в 1С: Комплексной автоматизации. Этот документ называется сводное платёжное распоряжение (СПР).

Схема формирования документа СПР:

Рисунок 12

Сводное платежное распоряжение (СПР) формируется из заявок на расходование денежных средств, из данных 1С по взаиморасчетам с контрагентом, по условиям договоров. Для чего этот документ? Если платежей довольно много, хотя бы 20–30 в день, то мне как финансовому директору придется потратить много времени чтобы рассмотреть и согласовать такую россыпь заявок, никак не сгруппированных. Поэтому я оформлять СПР на основании заявок одной бюджетной линии. Такого документа нет в типовой конфигурации, но он очень удобен, поэтому я добавляю его в систему на каждом своем проекте.

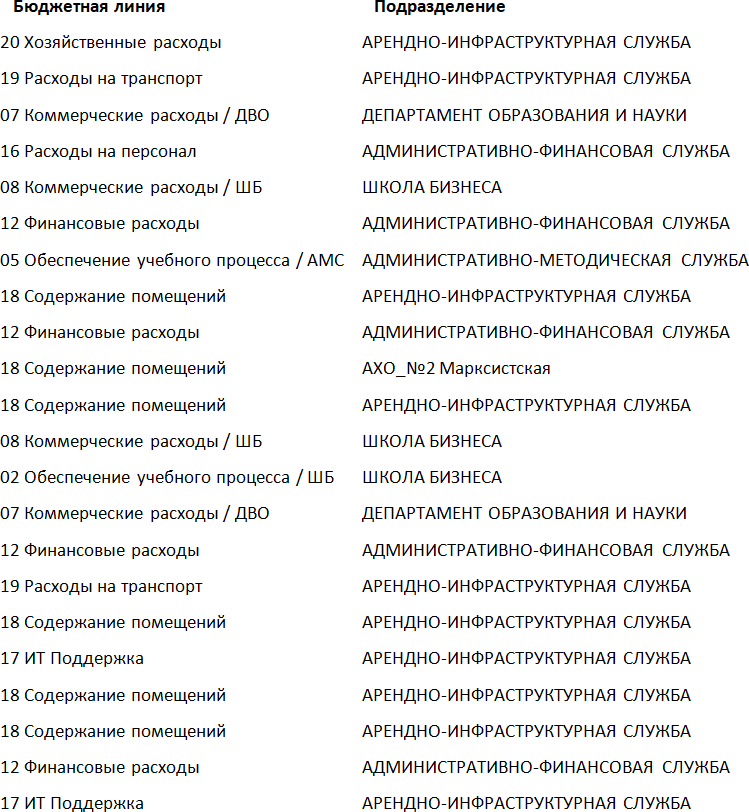

Вот пример, список сводных платежных распоряжений института МИРБИС. В одно Сводное платёжное распоряжение группируются заявки по одной бюджетной линии. Бюджетная линия – это группа статей бюджета.

Рисунок 13

В Институте 20 бюджетных линий: Финансовые расходы, Содержание помещений, ИТ Поддержка, и другие.

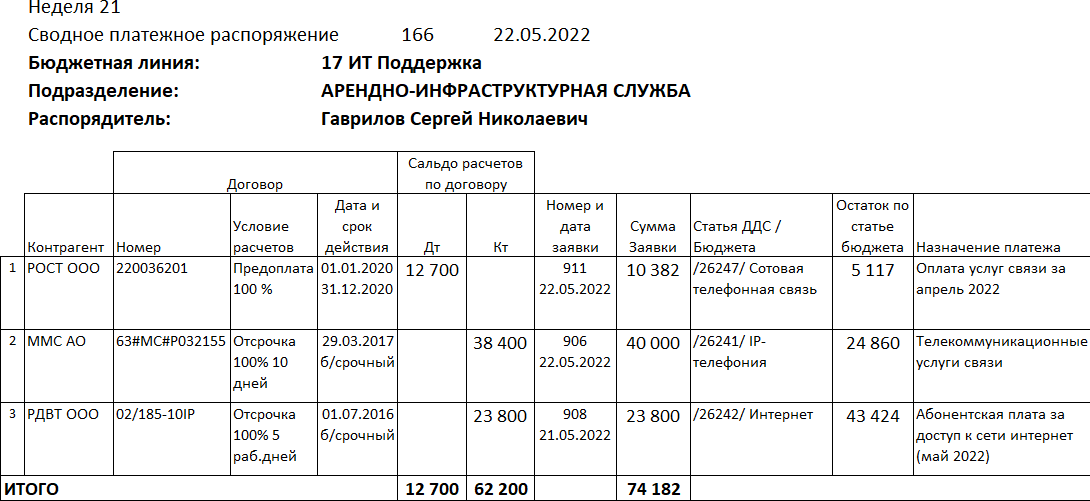

Рассмотрим печатную форму СПР по бюджетной линии № 17 – ИТ Поддержка:

Рисунок 14

В СПР попадают все контрагенты, у которых в договоре стоит признак этой бюджетной линии – в данном случае ИТ поддержка. Сюда попадают не только те контрагенты, по которым сейчас происходит платёж, а вообще все контрагенты по этой бюджетной линии.

По каждому контрагенту выводится актуальное сальдо взаиморасчетов. Безусловно, необходимо документы обрабатывать день-в-день, чтобы быть уверенным, что сальдо актуальное и нет ситуации, что бухгалтер просто забыл обработать какие-то документы. Обычно я внедряю специальные процедуры, предусматривающие, чтобы сальдо взаиморасчетов в информационной системе было актуальным.

Таким образом, к финансовому директору планируемые платежи попадают уже не в виде заявок, а в агрегированном виде – сводных платёжных распоряжений. У каждой бюджетной линии, у каждого сводного платёжного распоряжения есть свой определённый платёжный день. Поэтому финансовый директор не видит сразу все 20 СПР ежедневно, он их видит комплектами, по очереди.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов