Полная версия:

М²: Как заставить недвижимость работать на тебя?

Но при всей надежности среднюю доходность недвижимости считают низкой. Я полагаю, потому что в основном берут в расчет пассивный доход. То есть купил помещение и зарабатываешь в пределах 10–12 % годовых на аренде. Но моя практика показывает: можно зарабатывать 25–30 %, если, используя опыт и знания, манипулировать рынком, вовремя выкупать и своевременно продавать перспективные объекты. Поэтому, когда кто-то пишет, что нельзя рассматривать недвижимость в качестве единственного источника дохода, я утвердительно киваю. А потом с усмешкой прокручиваю в голове историю своего дела, которое с самого начала целиком было построено вокруг одной только недвижимости.

Глава 3

Выбор инвестиционной стратегии

И вот вы взвесили все за и против, мысленно приготовились, свели лопатки и брови перед тем, как «щучкой» нырнуть в океан рынка недвижимости. Фальстарт! Перед тем как отдаваться на волю течений спроса и предложения, надо бы проложить курс.

Иными словами: какую цель вы преследуете, инвестируя в недвижимость? Собираетесь ли вы активно вовлечься в эту деятельность и отдавать ей все свое время? Или для вас это будут лишь эпизоды? Сфокусируетесь ли вы на получении пассивного дохода или будете зарабатывать на купле-продаже (спекулятивных сделках с недвижимостью)? Вы будете рассматривать в качестве инвестиций коммерческие, жилые или все виды объектов (определиться с сегментом или видом недвижимости)?

Если попытаться собрать все эти вопросы в один-единственный, он будет звучать так: какова ваша инвестиционная стратегия? Давайте найдем ответ вместе.

Пожизненный рантье

Пожалуй, в нашей стране устоялась целая традиция – вкладывать сбережения в жилой фонд. Купить квартиру, а лучше – несколько, и сдавать их в аренду. Многим эта стратегия представляется идеальной.

Главное, помните, что, совершая такую ординарную покупку впервые, лучше прибегнуть к профессиональной помощи. Компания, которая знает толк в спекулятивных приемах, точно поможет вам увеличить размеры получаемой ренты.

И еще: по какой-то причине неопытные инвесторы не видят очевидного: для пассивного дохода целесообразнее покупать не жилую, а коммерческую недвижимость!

Судите сами: срок реальной окупаемости объектов жилой недвижимости без учета инфляции составляет порядка 15–17 лет. А с коммерческой недвижимостью все гораздо интереснее. Как правило, арендатор коммерческого помещения сам занимается его ремонтом и обслуживанием. В итоге средний срок окупаемости коммерческих объектов – 10–11 лет. Также нужно учитывать тот факт, что продать готовый арендный бизнес в коммерческом помещении гораздо легче и он наиболее привлекателен для инвесторов.

Ловкий реселлер

Не менее простая схема: покупка жилого помещения с последующей продажей по более высокой цене. Для этого уже потребуется определенный уровень осведомленности в реалиях рынка. Если вы трезво оцениваете ваш уровень осведомленности темой как низкий, то придется идти к опытным риелторам. В идеале – не к одному, а минимум к пяти. Соберите как можно больше независимых мнений о том, где лучше искать привлекательный объект, какое жилое помещение можно купить по цене ниже рынка, чтобы позднее продать с хорошей наценкой.

Более сложная вариация вышеупомянутой схемы: покупка жилой недвижимости для дальнейшего ремонта под ключ, а то и перепланировки, которые дадут квартире дополнительную стоимость. Эта стратегия называется флиппингом, она часто становится небольшим бизнесом. Чтобы такой бизнес был прибыльным и динамично развивался, нужно стремиться к снижению длительности каждого цикла: покупка – ремонт – продажа. Желательная протяженность цикла – в районе трех – шести месяцев. Полученные в завершенном цикле средства реинвестируются в следующий проект. Конечно, эта стратегия требует максимальной вовлеченности и «съедает» много личного времени – ремонтные работы всегда ведутся под вашим личным контролем.

Еще о капитале

Я уже упоминал, что инвестирование в недвижимость – это капиталоемко. В среднем для покупки одного объекта жилой или коммерческой недвижимости потребуется 10 миллионов рублей. Если вы не располагаете этими денежными средствами, то рано задумываться об инвестировании можно собрать пул инвесторов. В дальнейшем получение прибыли от аренды или продажи помещения будет распределяться между инвесторами по долям.

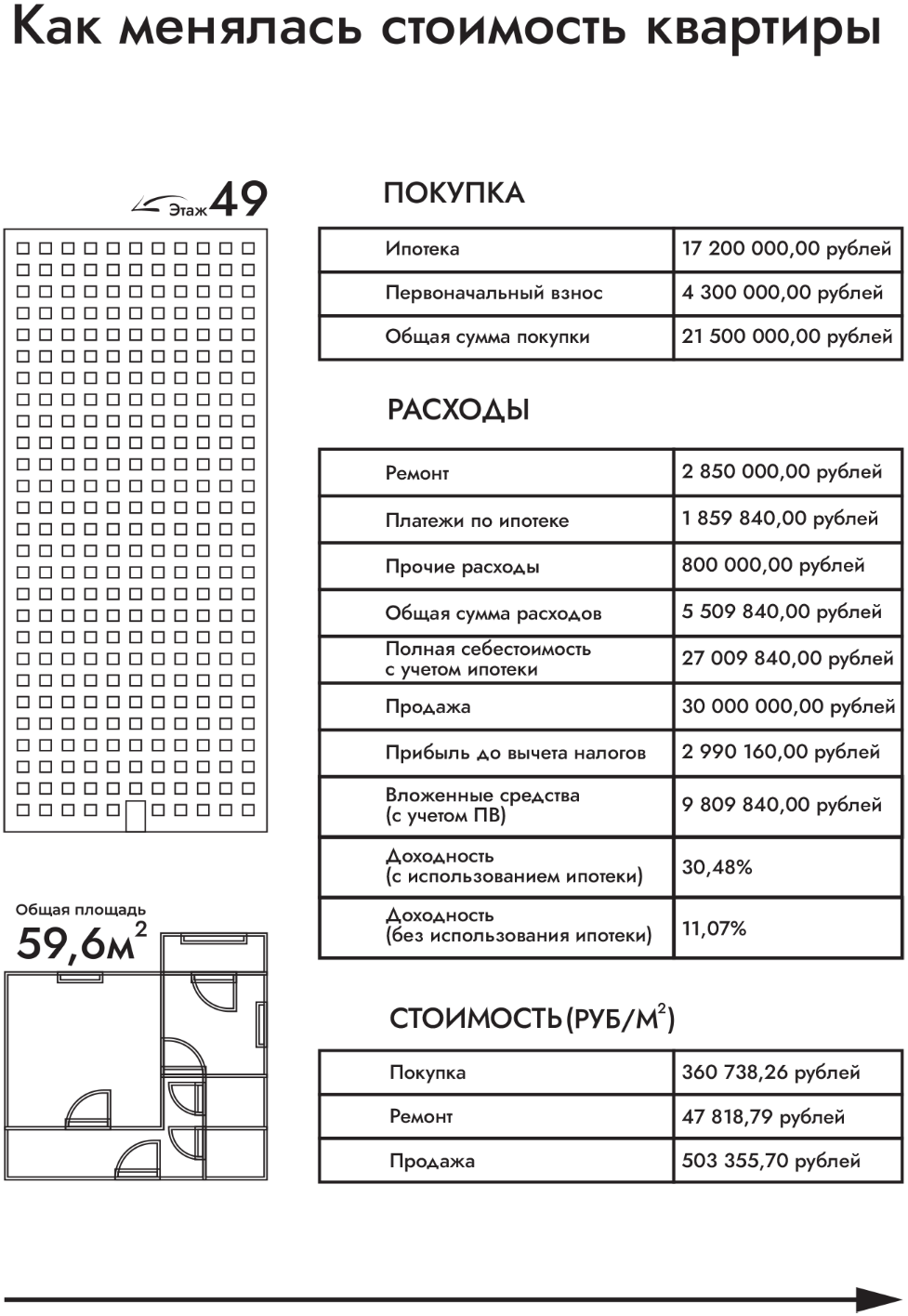

Другой вариант – прибегнуть к ипотеке. Предположим, объект стоит 21,5 миллиона рублей. Средний первоначальный взнос в зависимости от рисков, которые может представлять для банка конкретный заемщик, варьируется от 20 до 30 % стоимости объекта. Если исходить из суммы первоначального взноса в 20 %, то для покупки объекта за 21,5 миллиона рублей за счет ипотечных средств понадобится 4,3 миллиона рублей. Тогда ипотечные средства будут составлять 17,2 миллиона рублей. Перед покупкой недвижимости необходимо четко спланировать все расходы: на страховку по ипотеке, ремонтные работы в квартире, мебель и бытовую технику, а также на услуги юриста и риелтора. Ну и, конечно же, на протяжении всего срока владения данной недвижимостью мы должны запланировать расходы на ежемесячные ипотечные платежи. Предположим, все эти расходы составят 5,5 миллиона рублей. Таким образом, для покупки данной квартиры понадобится 9,8 миллиона рублей. Себестоимость рассматриваемой квартиры составляет 27,1 миллиона рублей (стоимость квартиры плюс расходы). Далее стоит прикинуть, какова рыночная стоимость такой же квартиры, но уже с ремонтом. Посмотрев на просторах интернета все рекламные объявления, можно предположить рыночную стоимость. Например, в нашем случае ориентировочная цена продажи составит 30 миллионов рублей. Итоговая прибыль по данной инвестиции составит 2,9 миллиона рублей до вычета налогов.

Аналогичный пример в наглядной форме.

Если ваш бюджет превышает 50 миллионов рублей, то можно планировать покупку сразу нескольких объектов жилой недвижимости. Но лучше подготовиться к тому, что управление всеми этапами бизнес-цикла для каждого отдельного объекта ляжет на вас. А это немало хлопот. Так что сперва подумайте: готовы ли вы? Возможно, с таким бюджетом вам будет проще и рациональнее купить один коммерческий объект и сдавать его в аренду, не тратя много времени и получая пассивный ежемесячный доход.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов