Полная версия

Полная версияЭкономика упущенных возможностей

3. Одним из тезисов Вашего письма является завышенность обменного курса рубля. Вы утверждаете, что темпы укрепления курса рубля не должны были превышать 2–3% в год, и что Банком России было допущено избыточное укрепление рубля, стимулировавшее импорт.

Во-первых, как Вам известно, рамки воздействия Банка России на обменный курс ограничены. Динамика курса рубля в течение ряда последних лет складывается преимущественно под влиянием рыночного спроса и предложения. Банк России оказывает лишь корректирующее воздействие на рынок в целях устранения краткосрочных колебаний курса, не обусловленных действием фундаментальных факторов.

Во-вторых, помимо демпфирования излишней волатильности корректирующее воздействие Банка России по факту заключалось именно в ограничении темпов роста обменного курса рубля, т. е. носило ту направленность, которую Вы считаете оптимальной.

В заключение хотелось бы сказать, что, поддерживая идею тесного сотрудничества с представителями различных экономических взглядов и школ в выработке целесообразной денежно-кредитной политики, Банк России в марте т. г. сформировал Консультативный совет по вопросам денежно-кредитной политики, банковского регулирования и банковского надзора при Председателе Банка России, в который вошли известные экономисты, бизнесмены, научные работники.

Приложение на двух листах.

О.В. Можайсков

Заместителю председателя Центрального банка РФ Можайскову О.В.

Уважаемый Олег Владимирович!

Выражаю свою признательность за столь подробный ответ на мое обращение в Комитет по безопасности Государственной Думы Российской Федерации (№ 20 от 07.02.2008). Ваш ответ я расцениваю как официальную позицию Центрального банка РФ по отношению к обозначенным мной важнейшим макроэкономическим показателям, формирующим платежный баланс России. К сожалению, ни как ученый, ни как практик российского финансового рынка с опытом работы более 15 лет, я не могу согласиться с рядом Ваших утверждений.

Первое. Рост импорта является неизбежной составляющей растущей экономики. Насколько этот процесс можно считать нормальным – вопрос спорный, так как многое зависит от темпов роста и способности экономики поддерживать этот темп (минимально необходимый уровень) в долгосрочном плане. Другими словами, наиболее эффективно и безопасно для российской действительности иметь в среднесрочном плане более умеренный темп роста импорта, нежели краткосрочный его всплеск. Высказываясь о преобладании в общей структуре импорта инвестиционной составляющей как о положительном явлении, мы не должны забывать, что статья платежного баланса «Машины, оборудование и транспортные средства» является основной позицией по лжеимпорту. К сожалению, у меня нет данных об истинных объемах закупок отечественными производителями основных средств производства, которые реально были поставлены в Россию и используются по прямому назначению.

Второе. Вы говорите, что снижение импорта товаров и услуг по отношению к международным резервам – явление положительное, свидетельствующее о способности государства профинансировать критический импорт в случае форс-мажорных обстоятельств. Но все дело в том, что это поверхностный взгляд на ситуацию. По моему мнению, сравнивать наличие импорта товаров и услуг и международные резервы несколько недальновидно и не совсем корректно. Убежден, что более правильно будет оценивать всю валютную часть доходов государства и всю расходную часть, учитывая в обязательном порядке не только сумму внешнего долга, но и его структуру, в особенности по срокам погашения. Вы правы, если взять два вышеупомянутых показателя и сравнить их между собой по величине и динамике, добавить мнения экспертов о том, что величина международных резервов является оптимальной при шестимесячном уровне финансирования импорта, то все замечательно. Но если подойти к этому вопросу более профессионально и рассмотреть его глубже, то все будет не так прекрасно, как кажется на первый взгляд.

Мне не очень бы хотелось говорить об элементарных вещах, которые известны любому аналитику, не говоря уже о руководящем звене Центрального банка России (я высокого мнения об уровне профессионализма сотрудников ЦБ РФ, возможны некоторые идеологические расхождения в области кредитно-денежной политики), но два слова все же необходимо сказать. В моем понимании устойчивость платежного баланса зависит от двух составляющих-доходной и расходной.

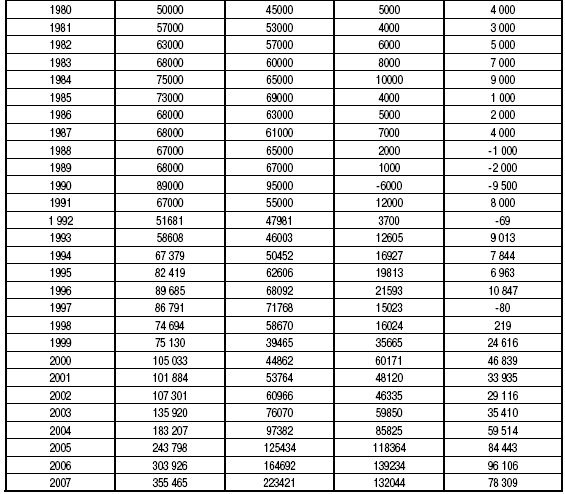

Доходная часть. Общеизвестно, что основным источником валюты в стране является экспорт товаров, составивший в 2007 году 355,5 млрд долл., который в России обеспечивается сырьевой составляющей в размере 219 млрд долл, (нефть, газ и нефтепродукты без учета металлов), т. е. не менее 61 % от всего экспорта товаров представляют собой неустойчивые доходы, которые в несколько раз выше среднегодовых показателей за десять последних лет. Таким образом, существует большая вероятность снижения сырьевой составляющей российского экспорта товаров в два-три раза, до 80-110 млрд долл. Именно на основе данных показателей необходимо строить модель обеспечения устойчивости платежного баланса России.

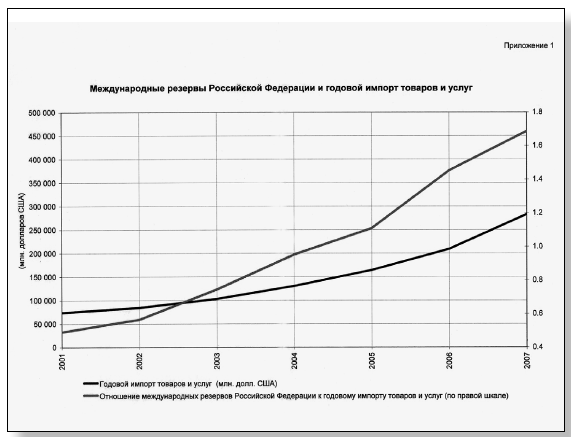

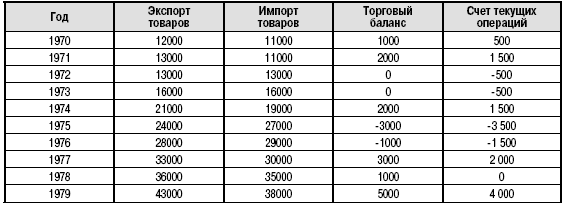

Для справки: общий уровень экспорта товаров в размере 110 млрд долл, был преодолен лишь в 2003 году (74,5 млрд долл. – нефть, газ и нефтепродукты без учета металлов). Показатели российского экспорта и импорта с 1970 года можно посмотреть в приложении 1.

Расходная часть. Эту часть разумно разделить на две группы. Первая зависит от курса национальной валюты (способность потреблять) и является величиной переменной. Сюда также можно отнести заградительные барьеры, которые, в зависимости от тенденции, будут иметь характер, увеличивающий импорт (ВТО). Вторая группа – условно постоянная, которая присутствует всегда, однако снижается в ряде случаев. Не вдаваясь в подробности, отмечу, что накопленный внешний долг для российской экономики непомерно велик, не соответствует в среднесрочном плане экономическому развитию нашей страны. При ставке 8 % годовых обслуживание 459 млрд долл, обойдется примерно в 35 млрд долл. в год. Чем выше ставка и сумма долга, тем выше стоимость обслуживания. Причем независимо от курса национальной валюты эти платежи необходимо осуществлять ежегодно. Я не буду развивать тему о неизбежном росте процентных ставок во всем мире, отмечу лишь то, что при возникновении форс-мажорных обстоятельств сумма платежей по внешнеэкономической деятельности будет превышать приток валютных средств в страну от этой деятельности. Что касается других импортных позиций (в широком плане), то нельзя забывать, что их снижение произойдет только в случае девальвации национальной валюты, а это автоматически вызовет снижение уровня жизни населения.

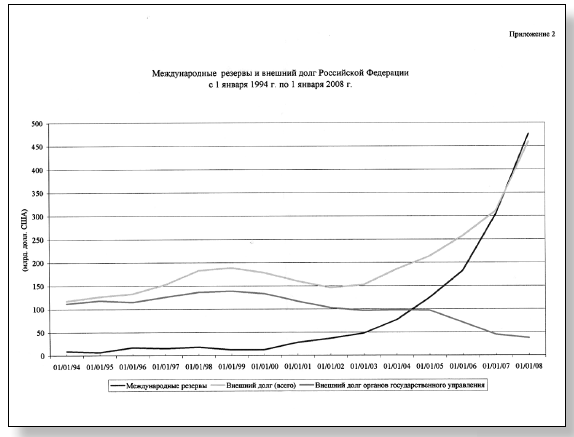

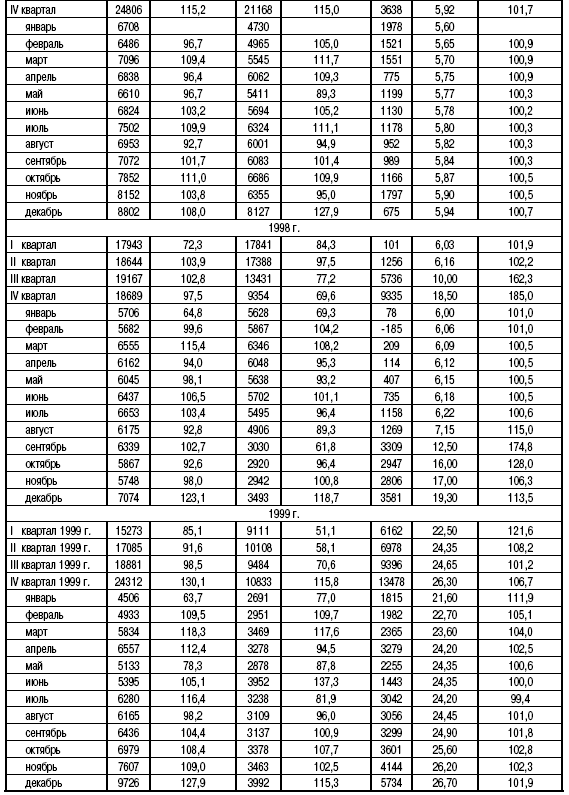

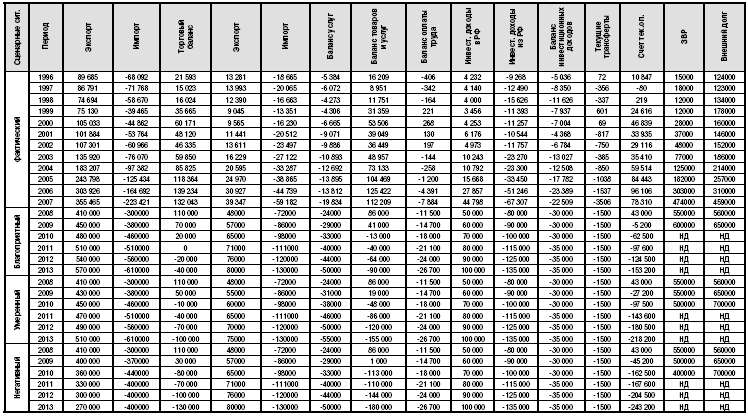

Обобщая сказанное, замечу, что в случае снижения стоимости на основные позиции российского экспорта объем импортного потребления (в широком смысле) будет способствовать созданию отрицательного счета текущих операций. Если не проводить существенной девальвации (20 % не поможет, см. историю в приложении 2), ЦБ РФ будет вынужден сокращать международные резервы. Вы можете сказать, что российская экономика сумеет в краткосрочном плане закрыть данный дефицит притоком капитала. Возможно, но нельзя забывать, что с точки зрения среднесрочного характера это только ухудшит ситуацию (общее увеличение долга и его обслуживание), что отлично иллюстрируется приложением 3.

Третье. К сожалению, Олег Владимирович, я не могу согласиться и с Вашим утверждением, что дефицит счета текущих операций нельзя назвать однозначно негативным явлением для российской экономики. Вхождение счета текущих операций в отрицательную зону при аномально высоких ценах на сырье, является именно негативным моментом, даже сверхкритическим фактором для российской экономики. Мне удивительно слышать это именно от Вас, от высокого профессионала, заместителя председателя ЦБ РФ. Почему? Если Вы помните, то в истории нашей страны было несколько периодов, при которых счет текущих операций был дефицитен. Два последних привели к процессам, которые, мягко говоря, негативно повлияли на экономику страны. Предпоследний привел к распаду СССР, гиперинфляции, экономическому и политическому хаосу. Последний случай вхождения счета текущих операций в отрицательную зону привел к валютному кризису и к глубочайшей девальвации. Конечно, Вы можете сказать, что это было давно, и состояние экономики того времени нельзя сравнивать с сегодняшним, не говоря уже о накопленных ЗВР. Я отчасти с Вами соглашусь, но напомню, что отрицательный счет текущих операций по итогам пяти кварталов 1997–1998 годов составил всего лишь (-10) млрд долл. Кроме того, объем импорта был в разы меньше, общая сумма внешнего долга приходилась в основном на органы государственного управления и составляла чуть более 120 млрд долл. (459 млрд долл, на 01.01.2008 и, вероятнее всего, не менее 550 млрд долл, на 01.01.2009). В настоящий же момент речь идет о неизбежном отрицательном счете текущих операций в размере десятков миллиардов долларов в год. К тому же отрицательное сальдо счета текущих операций наступит в ближайшие несколько лет, без всякого форс-мажора (резкого снижения стоимости экспорта).

Четвертое. Я настаиваю на том, что в России устойчивый отрицательный счет текущих операций автоматически должен приводить к девальвации. Мне кажется, что в этом вопросе все логично и все банально просто. Логика рассуждения следующая. Есть две разные истории в отношении данного вопроса. Первая – страны с валютой, которая является резервной (высокоразвитые страны), и государства, которые не являются таковыми. Россия относится ко второй группе государств. Если счет текущих операций уходит в отрицательную зону при сверхвысоких (аномальных) экспортных доходах и курс национальной валюты не девальвируется, то импорт продолжает расти. Если отрицательный счет текущих операций финансируется притоком капитала, то ЦБ РФ не тратит ЗВР. Если приток капитала незначителен, то ЦБ РФ тратит валюту. Чем больше разрыв между сальдо счета текущих операций и суммой внешних инвестиций, тем больше валюты тратит ЦБ РФ. В один прекрасный момент наступает форс-мажорная ситуация, и, в зависимости от глубины падения цен на основные экспортные товары и величины оттока капитала, у ЦБ РФ два варианта действий: либо за два года продать все ранее накопленные резервы, либо за счет глубокой девальвации резко «убивать» импорт. Других разумных вариантов просто нет. Могут быть комбинации, но ситуация сложилась таким образом, что особого выбора нет. Во втором случае у российских граждан будет очередной финансовый шок со всеми отрицательными последствиями (уход из рубля, реализация активов (акции, облигации, недвижимость), резкое снижение уровня жизни населения и т. д.).

Пятое. Не могу согласиться и с тем, что нынешняя динамика фундаментальных факторов, геополитический расклад и т. д. по тексту, приведет к экономическим предпочтениям в пользу России. По моему мнению, позитивные внешнеэкономические факторы в развивающихся регионах – это краткосрочные явления. В лучшем случае среднесрочные, не более того. В частности, я не могу понять, какие достижения за последние десять лет осуществила наша страна, чтобы стать в среднесрочном плане территорией с привлекательными условиями для внешних инвестиций. У нас что, лучшие в мире условия для ведения бизнеса, отличный климат (природный), ряд существенных конкурентных преимуществ или условия жизни лучше, чем в Европе? Или уровень коррупции один из самых низких в мире, низкие налоги и т. д.? Я не открою для Вас особого секрета, если отмечу, что утечка капитала из нашей страны вышла на уровень 30 млрд долл, в год и за восемь последних лет составила не менее 200 млрд долл. Я всегда задаюсь вопросом: с какой стати внешние инвесторы (не российские граждане, которые ранее вывели деньги из российской экономики, не краткосрочные спекулянты, зарабатывающие на благоприятной внешнеэкономической конъюнктуре) будут осуществлять крупные инвестиции (думаю, что имеется в виду уровень ежегодных инвестиций не менее 40–50 млрд долл, в год), если собственные граждане не верят в светлое будущее страны? Кроме того, по моему разумению, макроэкономическая ситуация в мире складывается таким образом, что в ближайшие несколько лет за счет различных факторов (дешевый доллар, неизбежность роста процентных ставок и др.) основным инвестиционным оазисом будет экономика США.

Шестое. Мне трудно согласиться с утверждением, что профицит текущего счета означает чистый вывоз из страны экономических ценностей, а дефицит – соответствующий их приток. По моему мнению, необходимо в первую очередь учитывать структуру счета текущих операций, в том числе основные позиции по получению валюты. Здесь все банально просто. Если вывозится сырье, то Вы правы, но если вывозится продукция, имеющая добавленную стоимость (чем больше, тем лучше), так это позитив. Аналогичны рассуждения и в отношении дефицита счета текущих операций. На первом месте в структуре счета текущих операций, включающей и баланс инвестиционных доходов (по итогам 2007 года «доходы к выплате» (-67) млрд долл.), на втором месте, я думаю, находится лжеимпорт. Так какие же ценности ввозятся в Россию? Ширпотреб или устаревшее оборудование? Где современные технологии, предприятия под ключ и т. д.?

Седьмое. Относительно того, что отрицательный счет текущих операций способствует снижению инфляции: вопрос довольно спорный, все зависит от того, в каком состоянии находится конкретная экономика, с ее основополагающими факторами. Если речь идет об отечественной экономике, то у меня нет четкой позиции по данному вопросу, хотя я склоняюсь к тому, что в нашей стране наблюдается в большей степени инфляция «предложения», которая существенно зависит от естественных монополий. Мне трудно понять действия государства в борьбе с этим недугом, когда само Правительство не возражает против двузначных темпов роста в годовом исчислении услуг вышеупомянутых организаций. Существует достаточный набор инструментов, позволяющий решать вышеуказанную проблему, и фактор отрицательного счета текущих операций стоит в данном списке на последнем месте.

Восьмое. Я категорически не согласен с Вашим утверждением, что внешняя задолженность России не представляется критической. Я настаиваю на том, что данный показатель для нашей страны является запредельно высоким и не соответствует общему экономическому развитию страны. Сравнение его с накопленными международными резервами является не совсем корректным. Как можно утверждать, что величина внешнего долга не является критической, если основной источник поступления валютных средств (товарный экспорт) является в среднесрочном плане слабопрогнозируемой величиной, с отклонением от долгосрочного тренда более чем на 150–200 %? Таким образом, само обслуживание внешнего долга является в среднесрочной перспективе проблематичной вещью. А если учитывать тот факт, что внешний долг будет только возрастать, то проблема будет иметь усугубляющийся характер. Также необходимо помнить, что сумма краткосрочного долга по итогам 2007 года превысила 100 млрд долл.

Девятое. Вы утверждаете, что воздействие Банка России на обменный курс национальной валюты ограничено. Следовательно, Банк России оказывает лишь ограниченное корректирующее воздействие на валютный рынок в целях устранения краткосрочных колебаний курса, не обусловленных действием фундаментальных факторов. При этом Вы подтверждаете факт сдерживания укрепления рубля ЦБ РФ.

Помимо прочего, я не согласен и с тем, что воздействия Банка России на национальный курс ограничены. В нашем случае особых проблем воздействия Банка России на курс валюты практически нет. Вопрос один: комбинация между деньгами с рынка и денежной эмиссией, не более того. Мы знаем пример мирового опыта удержания курса национальной валюты в течение 11 лет на одном уровне – Банк Китая сохранял курс доллара к юаню в указанный промежуток времени на уровне 8,27. Когда я высказался, что Банк России допустил тактическую ошибку в отношении управления курсом национальной валюты (излишне укреплял), то основная идея заключалась в следующем. Излишнее укрепление рубля с одновременным ростом заработной платы населения приводит к росту импорта, с одной стороны, и способствует привлечению внешних портфельных и прочих инвестиций (создается высокая доходность по безрисковым инструментам) – с другой. Это приводит в конечном итоге к ухудшению счета текущих операций (расходу валюты), сокращению временного отрезка благоприятной ситуации с общим балансом по приходу-расходу валютных средств. Так как на доходную часть Банк России влиять не может, то сокращение расходной части (в широком смысле) дает выигрыш во времени, в течение которого создаются на российской территории производства, позволяющие заменить часть импорта и увеличить (наладить, создать) продукцию высокого передела, идущую на экспорт. Другими словами, это дает возможность подойти к отрицательному счету текущих операций более подготовленными и на пару лет позже. Не следует забывать о том, что при любом укреплении национальной валюты происходит снижение конкурентных преимуществ отечественных производителей.

В заключение следует отметить, что если Банк России не изменит своей позиции по некоторым основополагающим вопросам денежно-кредитной политики, в один прекрасный момент экономика столкнется со значительными проблемами. Для сохранения стабильной ситуации российское Правительство будет вынуждено принять ряд непопулярных мер, в том числе и по существенному наращиванию внешнего долга органов государственного управления. Также необходимо сказать, что при существующей политике Банка России и Правительства России дальнейший рост стоимости сырья на мировых рынках заведет отечественную экономику в тупик, и только. Я, разумеется, отдаю себе отчет в том, что некоторые замечания, высказанные мной, имеют прямое отношение к бездействующему российскому правительству.

См. приложения 1–3.

Приложение 1

ПОКАЗАТЕЛИ ВНЕШНЕЙ ТОРГОВЛИ РФ И СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ (1970–2007 ГГ.)

Приложение 2

ЗАВИСИМОСТЬ ИМПОРТА ТОВАРОВ ОТ КУРСА НАЦИОНАЛЬНОЙ ВАЛЮТЫ (ПО МЕТОДОЛОГИИ ПЛАТЕЖНОГО БАЛАНСА)

Приложение 3

ПОКАЗАТЕЛИ ПЛАТЕЖНОГО БАЛАНСА И МАКРОЭКОНОМИЧЕСКОЙ СТАТИСТИКИ РФ (1996–2013 ГГ.)

Опубликовано в № 5/2008 года

Уважаемый Павел Павлович!

С большим интересом ознакомились с Вашим обстоятельным письмом от 5 мая 2008 г. Изложенные в нем соображения, подкрепленные статистическим материалом, расширяют горизонт представлений о ситуации с экономической безопасностью страны, складывающейся в последнее время.

Поднятые проблемы были и остаются дискуссионными, поскольку экономика – динамическая система, подверженная влиянию значительного числа факторов. При этом мы не исключаем возможности использования результатов Ваших наблюдений, поскольку по ряду позиций Ваша озабоченность представляется обоснованной.

Хотелось бы в дальнейшем продолжить знакомство с Вашими исследованиями.

О.В. Можайсков

06.06.2008

Уважаемый Олег Владимирович!

Прежде чем выразить признательность за Ваш ответ на мое письмо от 05.05.2008, мне бы хотелось принести свои извинения за резкий тон моего предыдущего послания. Внимательно перечитав письмо, я нашел его несколько надменным и где-то ерническим, не соответствующим ни положению адресата, ни общепринятым правилам приличия в общении между старшими и младшими. Но как говорится в народе: «Что написано пером, то не вырубишь топором». Одним словом, приношу свои извинения.

В качестве частичного оправдания на столь некорректное выражение своих мыслей по актуальнейшим вопросам экономики, могу изложить причину, по которой возник не только тон, но и само письмо. Я не могу назвать себя неуравновешенным человеком, но после Вашего ответа Комитету по безопасности Государственной Думы Российской Федерации (№ 20 от 07.02.2008) я был несколько расстроен и озабочен.

Основная причина – в позиции именно профессионала, человека, знающего не только финансовую жизнь на уровне геополитики, но и истинное положение вещей в российской экономике, в которой, помимо прочего, формируются риски в области платежного баланса России и внешнего долга. Одно дело, когда политики рассуждают на тему, о которой, как правило, они не имеют полного представления, или, например, бабушка, призывающая направить средства ЗВР на увеличение пенсий и пособий, но не понимающая, что российская экономика – это рублевая зона. Но совсем другая история, когда специалист высокого класса отвечает людям, ответственным за разработку и принятие законов в области безопасности государства, что все более-менее нормально и никаких особых проблем в сложившейся динамике ряда экономических показателей не наблюдается.

Возможно, если бы речь шла о каких-либо других показателях (та же инфляция или рост ВВП), то моя реакция была бы несколько иной. Но когда речь идет об очевидных вещах, которые, в лучшем случае, отбросят нашу страну на десять-двадцать лет назад, а в худшем – поставят в критическое положение всю российскую экономику, так как возникнут колоссальные проблемы с обслуживанием внешнего долга. Как следствие, нас ждет либо возврат в советское прошлое, сопровождаемый резким ростом государственного внешнего долга, либо полный финансовый хаос.

Возможно, я сгущаю краски, но все это уже было в нашей стране и не так давно. Мне кажется, элементарные арифметические вычисления доказывают мою правоту. Кроме того, алгоритм уничтожения экономики через внешние займы и платежный баланс достаточно прост и даже примитивен, но в то же время эффективен как способ разрушения экономики и формирования долговой зависимости государства.

На первом этапе за счет роста экспорта, который влечет за собой рост импорта и суммы внешнего долга, создается фундамент по долгосрочному оттоку валюты из страны. Чем выше доходы от экспорта, тем больше общий отток валюты. Ошибочное укрепление национальной валюты усиливает процесс по созданию валютных диспропорций в среднесрочном плане. Все вышеперечисленные факторы приводят к избыточному потреблению импорта (страна становится импортозависимой), созданию условий для получения сверхвысоких прибылей в СКВ, к притоку спекулятивного капитала и в конечном счете – к отрицательному счету текущих операций.

На втором этапе государство становится заложником вышеуказанной ситуации, при которой либо уменьшаются резервы, либо увеличивается внешний долг.

На третьем этапе осуществляются несколько мероприятий: резкое снижение стоимости экспорта и резкий отток капитала, который ктому времени будет превышать ранее накопленные ЗВР и все вместе взятые стабфонды. Далее выбор невелик: либо глубокая девальвация со всеми отрицательными последствиями, либо резкое сокращение валютных накоплений страны. И все. Долги отдавать нужно, а в стране валюты нет. Значит, организация, взявшая в долг, – банкрот, или она становится государственной. Как результат, возникают громаднейшие внешние займы органов государственного управления и неуправляемая девальвация с непрогнозируемыми последствиями. Также необходимо отметить, что данный сценарий не далекое будущее – это возможное развитие ситуации в России в течение ближайших четырех-восьми лет. А если кто-то постарается, то всю вышеперечисленную комбинацию можно провернуть за три, максимум пять лет. Было бы желание.

Нежелание экономистов (которые, в свою очередь, обязаны донести это до людей, принимающих стратегические решения в государстве) видеть именно данный ход событий, послужило написанию столь резкого письма. Не более того. Усиливает мой гнев полная безответственность людей, отвечающих за данную проблему. Кто ответил за развал СССР? Точнее, за доведение ситуации, когда в стране не осталось валюты? Кто принял самое коррупционное решение (или маразматическое) в СССР по передаче в частные руки экспортной выручки за сырье? Кто разрушил государственную монополию на торговлю сырьем? Кто не принял в 1995–1997 годах решений, при которых не было бы августа 1998 года? И т. д. Этот перечень вопросов можно продолжать до бесконечности. Но если раньше можно было сказать, что у нас не было достаточного опыта и информации, то сегодня такие отговорки уже не пройдут. Поэтому мне хотелось бы, чтобы не молодые экономисты писали письма руководителям государства о возможных финансовых рисках в экономике, а высокопоставленные служащие ЦБ РФ более аргументированно высказывались на данную тему. Возможно, в этом случае чиновники перестанут предлагать недальновидные, мягко говоря, решения, как, например, продажа российской нефти за рубли или развитие России как мирового финансового центра.