Полная версия:

Управленческий учет в государственных корпорациях

Разные авторы дают различные определения управленческого учета. Так Ч.Т. Хорнгерн и Дж.Фостер считают, что управленческий учет – это система сбора и группировки финансовой и нефинансовой информации, на основе которой менеджмент принимает решения для достижения целей организации (81).

А.Д.Шеремет (76) характеризует управленческий учет как источник необходимой информации для управления производством, принятия перспективных решений; калькулирования себестоимости продукцииустановления отклонений от нормативов, смет;для определения финансовых результатов по видам продукции, центрам ответственности.

В.Э. Керимов определяет управленческий учет как «интегрированную систему внутрихозяйственного учета, объединяющую информацию о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенной для принятия оперативных и стратегических управленческих решений» (51, с.57).

По мнению Нажм Б. М. подход, наиболее отвечающий современной действительности, состоит в формировании концепции управленческого учета как информационной базы системы управления, объединяющей информационные потоки оперативного, бухгалтерского, налогового и статистического учетов» (60).

Однако существует целый слой информации, получаемой извне. Как определяет этотпроцесс Друри: «Поскольку проблемы, связанные с принятием решений, часто проявляются в условиях неопределенности, необходимо рассмотреть ряд факторов, которые не могут контролироваться лицами, принимающими решения…внешние условия (statesofnature)» (43, с.29). Необходим сбор данных для выбора альтернативных курсов действий, на которые могут оказать влияние неуправляемые факторы (экономическая среда). Примерами таких возможных состояний экономической среды являются экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции.

Обобщая вышеизложенное, управленческий учет можно определить, как информационную систему, интегрирующуювнутреннюю информацию о показателях деятельности предприятия и внешнюю информацию о состоянии экономической среды для осуществления управленческой деятельности.

Большинство российских предприятий понимает управленческий учет, как учет затрат (как одного из главных факторов, влияющих на прибыль). Однако, одной из главных задач – достижению тактических и стратегических целей внимание не уделяется.

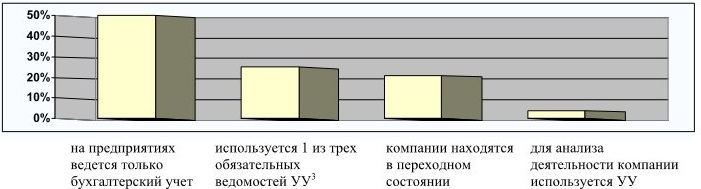

Результаты проведенного исследования, опубликованного в «Консультанте» в 2007 году (106) показали уровень развития управленческого учета в России (рисунок 1.4).

3 Управленческий учет.

Рисунок 1.4. Уровень развития системы управленческого учета на российскихпредприятиях.

Результаты свидетельствуют о том, что только у 4% предприятий управленческий учет поставлен должным образом и используется на стратегическом уровне.

Одна из причин на наш взгляд в принципиальном отличии между построением системы учета в российских и зарубежных компаниях, в которых анализ деятельности начинается именно с управленческого учета. Его информация перемещается в финансовую отчетность, и нет необходимости переделывать первичную отчетность в новые документы, уже отвечающие потребностям компании. В России наоборот – первичные данные собирает бухгалтерия для формирования бухгалтерской и налоговой отчетности. После этого сведения перерабатываются для нужд управленческого учета. Такой путь похож на решение задачи с конца.

Постановка систем современного управления должна начинаться с системы качественного сбора и обработки управленческой информации. Именно информация управленческого учета, которая относится к тактическому и оперативному уровням управления, является базой для принятия грамотных управленческих решений на всех уровнях. Управленческий учет, служащий основой для осуществления процессов анализа и контроля, прогнозирования и планирования, становится, таким образом, важнейшей подсистемой современного менеджмента.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

1

Корни термина «кибернетика» обнаруживаются в наследии древнегреческого философа Платона.(64).Кибернетика от греческого kiber – над, nautis – моряк, т.е. старший моряк, кормчий, управляющий рулем, отсюда – kybernetike – искусство управления.Далее этот термин упоминался в классификации наук, данной Андре-Мари Ампером в фундаментальном труде "Опыт о философии наук"(65).

2

«Мысль, что информация может быть накоплена в изменяющемся мире без понижения ее стоимости является ложной… Никакой объем научных исследований, занесенный в книги и журналы, а затем переданный в библиотеки со штампом «секретно», не может защитить нас на какой-то отрезок времени в мире, где эффективный уровень информации постоянно повышается. Для разума нет «линии Мажино».Понимать происходящее в мире значит участвовать в беспрестанном развитии знания и его беспрепятственном обмене». (36,с.109)

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги

Всего 10 форматов