Полная версия:

Учебник food-фабриканта: управление ассортиментом и продажами. Разработка продукта, технологии

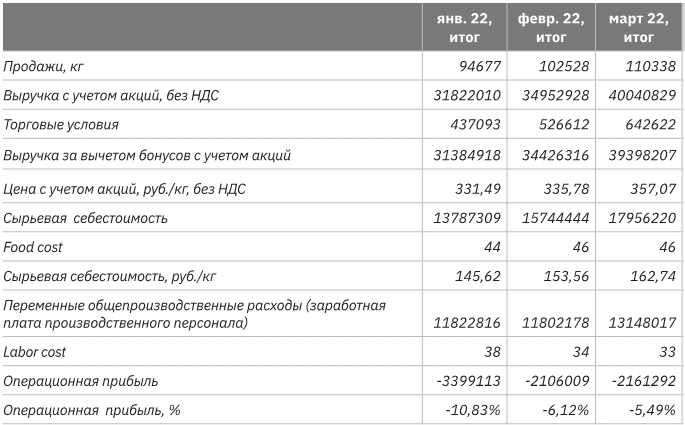

Таблица 1.2

БДР фабрики консолидированный в разрезе каналов продаж, БЕЗ НДС, 10 месяцев·2022 г. (ФАКТ)

При анализе этого отчета видно, что операционно фабрика убыточна. При этом food cost составляет в среднем за десять месяцев 45 %, а labor cost – 32 %. В labor cost включена оплата труда как сотрудников фабрики, так и продавцов собственной и франчайзинговой сети, логистов и т. д.

Таким образом, применяемая наценка в размере 60–65 %, о которой мне говорили в ходе интервью, не может покрыть даже прямые расходы на сырье и труд на производстве и в продажах (45 % + 32 %).

При таком подходе в дальнейшем будет тиражироваться убыточный вид бизнеса. Заниматься доходностью направления «Фабрика» у руководителей управляющей компании нет мотивации, так как в показателях эффективности отражается операционная прибыль предприятия в целом. А так как завод – это доходный вид бизнеса и доля влияния финансовых показателей «Фабрика» на него незначительна, то и мотивация сотрудников снижена.

При развитии любого вида бизнеса необходимо ориентироваться на достоверные показатели, отражающие основные параметры продукта и результаты деятельности, такие как операционная прибыль, food cost и labor cost. Иначе впоследствии выводы и прогнозы, сделанные на основе анализа таких объективных данных, могут оказаться неожиданными.

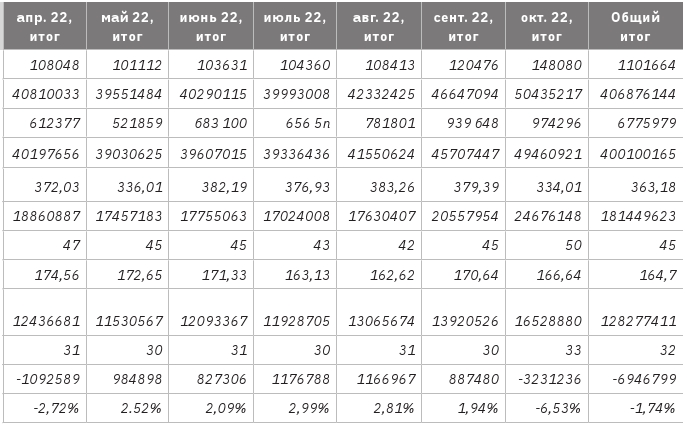

Разбираем ситуацию далее (см. Таблицу 1.3 «Отчет о прибылях и убытках (P&L) по каналам продаж»).

В канале продаж «Франчайзинговая сеть» в настоящий момент идет эксперимент по переводу сети в сегмент «дискаунтер».

Но при анализе P&L по каналам продаж видно, что в марте во франчайзинговой сети при повышенном чеке (435,6) по сравнению с январем и февралем (390,8 и 396,2 соответственно) объем продаж увеличился. Тренд на увеличение объема сохранился и при дальнейшем поднятии среднего чека. При этом маркетологи говорили, что причиной этого стало то, что они поработали со структурой продаж. В итоге канал продаж стал в целом доходным.

Далее отдел маркетинга предложил провести эксперимент по прощупыванию рынка на возможность перевода сети в дискаунтер, который некоторое время назад распространили на всю сеть. При этом работа по изменению продукта не проводилась. То есть по действующему продукту, и так балансирующему на грани безубыточности, без изменения food cost и labor cost просто понизили цену. Ожидаемо это привело к существенному убытку; 4,9 млн рублей, или 20,2 % в октябре – месяце, когда начался процесс перевода. При этом ответа на вопрос, сколько продлится эксперимент, нет, как нет и точных выводов по промежуточным итогам его проведения.

Таблица 1.3

Канал сбыта, собственная сеть

Канал сбыта, сеть франчайзинга

Продавать продукт с дисконтом в 20 % без изменения его базовых характеристик – это просто. Понятно, что на фоне сегодняшней ситуации с инфляцией, влияющей и на стоимость сырья, покупать продукт по сниженной цене будут охотно. Об этом говорит объем продаж, выросший с 50 до 75 тонн во франчайзинговой сети. Но при этом будет тиражироваться и убыток.

Есть вопросы и к дизайну магазинов. В тех, что мы увидели, он нацелен на бренд фермерской недешевой продукции, но при этом полки сплошь увешаны желтыми ценниками с перечеркнутыми ценами на все. Это приводит к ощущению тотальной распродажи, которую проводят при ликвидации торговой точки (см. Фото 1.1 и 1.2 «Витрины с желтыми ценниками»).

При этом постепенно, без удаления желтого ценника, цену поднимают. Такие действия вряд ли приведут к повышению лояльности покупателя и не очень похожи на продвижение идеи дискаунтера.

В итоге получается, что действия руководителей сети весьма противоречивы:

• реализация идеи дискаунтера заявлена;

• при этом изменения самого продукта нет;

• без такого изменения переход в сегмент рынка «дискаунтер» невозможен.

А сильные отклонения отрицательных значений в операционной доходности на таком коротком промежутке времени являются показателем отсутствия продуктовой стратегии в канале франчайзинговой сети.

Пищевое производство в сегменте «Кулинария» – это вид бизнеса с невысокой доходностью, и проводить такие резкие эксперименты на нем рискованно.

При анализе различных каналов продаж видно, что:

• в канале собственной сети идет планомерное постепенное поднятие среднего чека, наращивание объемов продаж и повышение доходности. То есть создается продукт, за который покупатель готов платить больше;

• при этом за ценообразование в собственной сети отвечает сама коммерческая служба, а в канале франчайзинговой сети это делают маркетологи;

• средний чек в собственной сети остается ниже, чем во франчайзинговой, но при этом сохраняется доходность. При среднем чеке 343 рубля в октябре объем продаж в собственной сети был 73 тонны, а доходность – 6,81 %. При этом во франчайзинговой сети при среднем чеке 434,6 рубля в сентябре и 435 рубля в марте уровень убытка составил -4,95 % и -0,56 % соответственно.

Напрашивается вывод: в канале собственной сети более детально работают со структурой продаж.

В качестве рекомендаций можно предложить следующее.

1. На постоянной основе создавать P&L вида бизнеса «Фабрика» с выделением в нем разных каналов продаж (собственная сеть и франчайзинг). Все решения по изменению продуктовой политики проверять, подводя итоги помесячно по этому отчету.

2. По итогам месяца проводить отчет о достигнутых результатах финансово-хозяйственной деятельности с аналитикой причин и выработкой плана действий по улучшению показателей. Отдельно для фабрики проводить совещания, где анализировать результаты финансово-хозяйственной деятельности и продуктовой политики, базирующиеся на статистике по итогам достигнутых фактических показателей и их отклонений от плановых значений.

3. Замотивировать руководителей подразделений управляющей компании на достижение определенных результатов для выделенного вида бизнеса «Фабрика» по основным показателям: food cost, labor cost, операционная прибыль.

Подготовка ежемесячных отчетов по выполнению бюджета

Что включает в себя спусковой механизм управления? Только ли создание бюджета и отчета о факте доходов и расходов? Нет.

Если бюджет создается лишь для галочки, если нет ежемесячного подведения итогов с выработкой корректирующих мероприятий и ведением протокола, в котором зафиксированы четкие пункты плана дальнейшей работы, даты выполнения и ответственные за их реализацию, само по себе наличие бюджета не поможет управлять доходностью предприятия.

А поможет:

1. План-фактный анализ выполнения бюджета, то есть создание отчета о прибылях и убытках. В такой анализ входит подведение итогов полученных цифр по статьям, анализ фактов, оказавших наибольшее влияние на отклонения, и фиксация факта по закрытому периоду. Фиксировать можно в течение года – за каждый месяц, а по итогам – за целый год.

2. Обсуждение сложившейся ситуации с ответственными за формирование этих статей и описание выявленной проблематики в виде пунктов протокола, формулирование задачи для решения, назначение даты выполнения и ответственного сотрудника.

Все это даст возможность руководителю с наименьшими затратами времени вникнуть в детали, приведшие к таким результатам.

Но и это еще не все.

Важно!

1. На следующий месяц подвести итоги выполненного, проверить результат. Может оказаться, что причину нашли неверно и нежелательные отклонения остались. А еще необходимо фиксироваться не только на отрицательных отклонениях, но и на положительных. И эти практики поощрять, развивать, тиражировать. То есть протокол по итогам обсуждения отчета о прибылях и убытках становится планом работы для многих отделов организации.

2. При подведении итогов руководствоваться не только абсолютными показателями по статьям, но и анализировать удельные – так называемые косты (food cost, labor cost и т. д.), то есть абсолютные показатели, выраженные в процентах от полученной за период выручки. Это существенно, так как при многофакторности пищевого производства и частой смене ассортимента сложно уследить за изменением структуры выпуска, закупочных цен и цен продажи, цен на услуги. Но необходимо и достаточно уследить за удельным их показателем в составе выручки.

Достоверность учета

А теперь немного отступим от основной темы и поговорим о пользе объективности и достоверности, которые должны отражаться в отчетах.

Достоверность учета и цифр – основа управления. С этим невозможно спорить. Но при непростом производственном процессе и требованиях к учету на пищевом производстве погоня за достоверностью может искажать картину и приводить в итоге к неверным выводам.

Поясню на конкретных примерах.

1. На фабрике нет поцехового учета. Есть только выделенный центральный склад входящего сырья и само неделимое производство, включая склад готовой продукции. Технологические карты в систему учета введены «матрешкой», то есть с соблюдением уровней вложенности сырья и полуфабрикатов. Но справочниками системы учета никто не занимается, они не синхронизированы: есть разночтения между тем, как вносится сырье, поступающее от поставщиков по наименованиям в их накладных, и тем, как оно приходуется на склад и как названо в технологических картах.

2. Ради экономии штат бухгалтеров, вносящих в систему учета приход на склад и передачу его на производство, сократили до одного человека. При этом график работы бухгалтерии – 5/2. А производство работает каждый день без выходных.

3. В целях соответствия требованиям учета к пищевому производству применен метод FIFO.

В итоге:

1. Производство со склада часто получает сырье без накладных, соответствующих по наименованию тому, что отражено в программе, потому что бухгалтер не успевает обрабатывать вовремя даже накладные на приход;

2. Принять товар по количеству правильно названного сырья также нет возможности;

3. При формировании себестоимости полуфабрикатов в учете по методу FIFO реальный процесс построен без учета партионности. Тем более что первый пришедший не означает первый по остаточному сроку годности сырья и/или полуфабрикатов. Поставщики часто поставляют товар с короткими остаточными сроками, особенно если отдел закупок увлекается поиском самого дешевого сырья, а кладовщики, в силу неполной комплектации штатного расписания и отсутствия требований к проверке качества поступившего сырья, не отслеживают сроки годности.

И не могу не сказать отдельно про метод FIFO. Если в учетной политике предприятия заявлен именно он, это, скорее, декларация, чем отражение реального процесса. Поддержание этого метода в процессе и в программе производственного учета слишком дорого для пищевого производства, где картофель чистится или мясо дефростируется, а из них, в свою очередь, получается несколько полуфабрикатов (картофель соломкой, картофель кубиком, мясо котлетное, антрекот и т. д.), и все они входят в разные блюда. При этом еще и остаются переходящие остатки каждого из произведенных полуфабрикатов со смены на смену. Поэтому повторю свою мысль: нужно взвесить целесообразность применения метода FIFO с точки зрения цены всей системы и отдачи от него.

Но продолжим дальше пример.

Итак, получается, что на производстве выстроен процесс, в своей основе создающий существенные погрешности в достоверности учета, на которые рядовые сотрудники не могут повлиять. И по результатам инвентаризации на производстве, разумеется, получаются сильные отклонения от книжного остатка – как недостачи, так и излишки.

Для корректировки этих отклонений придумали метод «переоприходывания» продукции.

Его применение возможно, так как программа производственного учета не выделена в отдельный контур и внутри одного бухгалтерского счета эти манипуляции схлопываются, становятся не видны в общем итоге.

В чем смысл переоприходования?

1. Если обнаружена недостача фасоли красной, сырье переоприходуется из ниоткуда и дебет покрывается кредитом счета.

2. Налог на прибыль платить не надо, недостачу удерживать с сотрудников тоже не надо.

3. Отпадает необходимость разбираться с нарушением технологической дисциплины, отклонением от стандарта качества продукта, неточностью технологических карт.

4. И для удобства, а также для экономии ставки бухгалтера сотрудникам производства дали возможность корректировать самостоятельно технологические карты.

Апофеозом такого подхода однажды стало то, что в течение месяца для производства килограмма гречки отварной в карту входило всего лишь 10 г крупы гречки.

При всей абсурдности такой ситуации тем не менее она всем удобна: производственники имеют возможность подгонять остатки, ставка бухгалтера сэкономлена.

Вот только инвестор получает совсем не достоверную картину. Как по себестоимости каждой единицы продукции, так и в целом по производству.

В итоге управлять таким производством становится невозможно. По факту им управляют сами производственники. Правда, делают это без четко поставленной цели.

Да, заниматься достоверностью технологических карт, добавлять единицу в бухгалтерию, создавать и поддерживать справочники в актуальном состоянии, синхронизировать их с названиями поставщиков и между собой на всех этапах от получения сырья на складе до составления технологических карт – все это требует работы квалифицированных технологов и увеличивает затраты на административно-управляющий персонал. Поэтому давайте посмотрим, что из разобранной ситуации можно извлечь и как на этом получить прибыль.

Анализ себестоимости произведенной продукции

Переходим к следующему триггеру управления доходностью предприятия – анализу себестоимости произведенной продукции.

Что входит в анализ себестоимости? В идеале, конечно, при разработке продукции и одобрении ее на ввод на дегустационном совете надо:

• фиксировать плановый food cost;

• сравнивать его с фактически получившимся.

Но такое случается крайне редко, так как предприятие живет с большим количеством SKU в ассортименте и фиксировать (бюджетировать) плановый food cost по всем позициям сложно.

Поэтому на практике чаще всего:

• либо применяют простое сравнение себестоимости позиций от месяца к месяцу и от сезона к сезону;

• либо ставят целевое значение food cost не выше какого-то уровня (например, 30 %).

Работаем именно с удельным показателем, так как изменение продажной цены, скидки, маркетинговые действия существенно влияют на уровень доходности продукции.

Кроме того, есть еще момент автоматизации формирования продажной цены.

Бизнес-кейс 3

На одном из предприятий столкнулись с тем, что назначение цены текущего месяца проводил робот. То есть по заданной формуле – с использованием коэффициента от продуктовой себестоимости – робот проходил по всем позициям ассортимента и выставлял продажную цену. Идея на входе казалась правильной, только на практике при активной работе технологов, разработчиков продукта все их старания повысить доходность путем снижения закупочной цены, оптимизации сырьевого набора, повышения классности сырья, применения передовых технологий приводило не к росту доходности, а к поддержанию ее на одном уровне. Потому что в формулу не были включены ограничения, подразумевающие, что при понижении себестоимости продажная цена не должна понижаться.

И этот пример важно помнить при работе с автоматизацией процессов и возникновении чувства гордости от применения «искусственного интеллекта».

Управление доходностью при ежемесячном анализе себестоимости

Теперь поговорим об управлении доходностью при ежемесячном анализе.

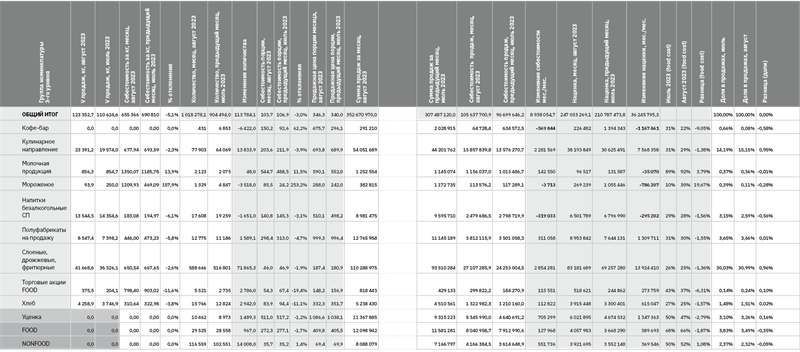

Для наглядности разберем реальный отчет одного из предприятий.

В Таблице 1.4 «Анализ себестоимости и food cost» приведен свернутый отчет по категориям ассортимента. В нем финансовый департамент провел анализ изменений месяца к месяцу ассортиментных групп и каждого SKU в натуральных показателях, в себестоимости как единицы, так и всего объема проданной продукции, изменение наценки, а также доли каждой категории в объеме реализации.

Таблица 1.4

Обратите внимание, что при анализе себестоимости рассматривается одновременно:

• себестоимость продаж в целом;

• себестоимость каждой порции;

• объем реализации,

так как могут происходить изменения продукции по качеству, изменяться потребительские предпочтения, влиять сезонные факторы. При выявлении таких влияющих факторов их тоже обязательно нужно учитывать в анализе себестоимости.

Свернутый отчет по категориям дает общее представление по сети в целом. Он показывает:

• как продаются и какую доходность приносят разные группы продукции;

• анализ каждого изделия в группе;

• влияние факторов на изменение себестоимости и food cost.

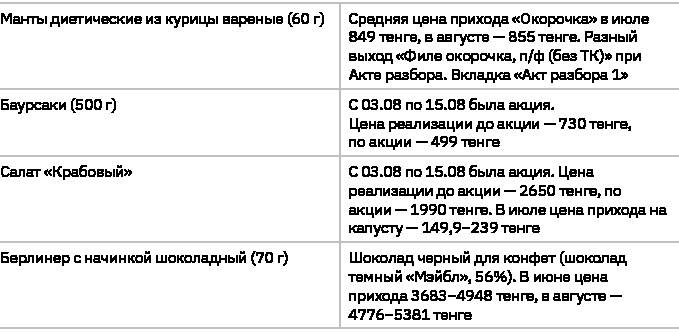

Последний пункт возникает, если сотрудник финансового департамента глубже погрузится в детали технологической карты. Все это и видно в Таблице 1.5 «Анализ изменения себестоимости и food cost».

Таблица 1.5

В нем отражены:

• изменение закупочных цен;

• влияние скидок и проводимых акций;

• рост закупочной цены упаковки;

• влияние неправильного формирования в системе учета таких документов, как акт разбора и акт переработки.

Надо понимать, что акт разбора – очень важный и полезный документ. При работе с сырьем, в процессе переработки которого получается несколько полуфабрикатов, без него не удастся достоверно определить себестоимость этих полуфабрикатов. И в предыдущей книге, «Учебник food-фабриканта: от цеха до фабрики», я подробно останавливалась на необходимости и даже обязательности этого документа для достоверного учета.

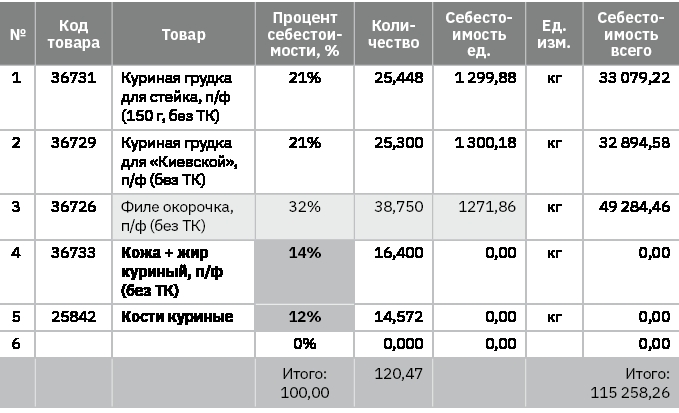

Но если формирование этого документа отдано либо самим производственникам, либо сотрудникам бухгалтерии или технологам, которые находятся в подчинении у завпроизводством, то появляются «чудесные» превращения куриной грудки в филе окорочка, как это показано в Таблице 1.6 «Акт разбора “Грудка куриная”».

Таблица 1.6

Акт разбора NºFab5598 от 31.08.2023

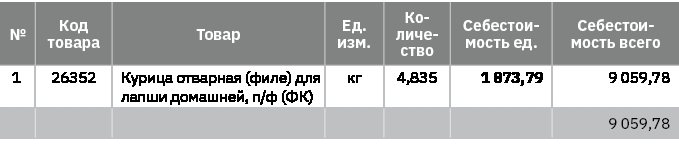

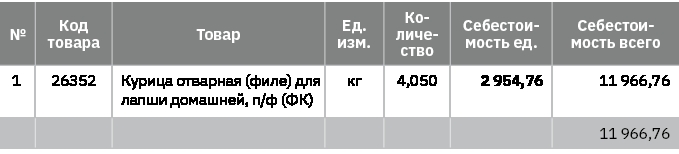

Или проценты потерь начинают превышать все допустимые границы, как это видно в Таблице 1.7 «Акт переработки “Курица отварная”».

Таблица 1.7

Акт переработки NºFab5788 от 17.07.2023

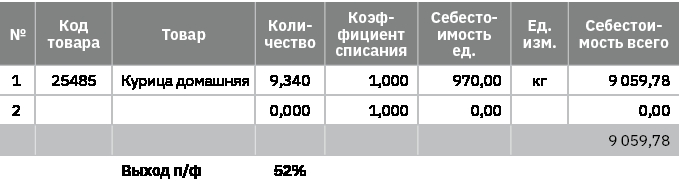

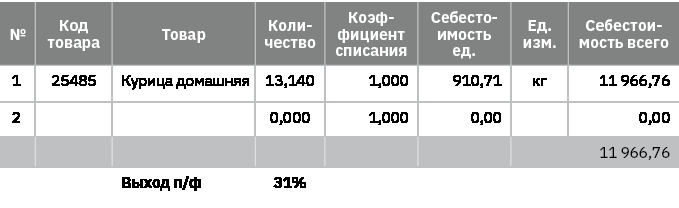

Таблица 1.7 (Продолжение)

Акт переработки NºFab6411 от 10.08.2023

Акт переработки в данном случае позволяет без объяснения причин завышать потери, вместо того чтобы технологи принимали сырье по качественным и количественным характеристикам, актуализировали коэффициенты в системе учета согласно реально поступившему сырью и в технологических картах проставляли реальные цифры, делая достоверным учет. Акт переработки возникает на тех предприятиях, где пытаются сэкономить на штате технологов, отдавая производственникам возможность корректировать остатки при изменении сырья, технологий и т. д.

При выявлении существенных отклонений по себестоимости единицы продукции появляется необходимость принять системные решения, призванные прекратить такого рода случаи. К ним относятся:

1. Выведение бухгалтера и технологов из подчинения директора фабрики или завпроизводством. После чего работа этих сотрудников становится реально контрольной либо законодательной (технологи), независимой от желания подкорректировать итоги инвентаризации или подготовиться к ней. Потому что если этого не сделать, то дотошные сотрудники финансового департамента, скорее всего, будут и дальше выявлять случаи преднамеренного искажения отчетности в части себестоимости продукции, когда проведут анализ изменения себестоимости в группах и по каждому изделию, и в итоге выводы будут основываться на недостоверных данных.

2. Подготовка финансового отчета в части себестоимости единицы продукции по итогам месяца и его рассылка всем участникам. На основании этого отчета проводится совещание с обсуждением отклонений и выработкой корректирующих мероприятий. Именно на его основе, например, можно выявить, что к подорожанию сезонных товаров нет готовности, следствием чего станет резкий скачок себестоимости отдельных видов продукции.

Не столь глобальными, но тоже очень важными станут решения, принятые в ходе этого совещания, как-то:

1. Необходимость своевременного информирования о сделанных на совещании выводах тех сотрудников организации, которые могут влиять на себестоимость и продажную цену продукции;

2. Договоренность о написании инструкции об информировании о росте цены и принятии взвешенного решения уполномоченными сотрудниками.

В случае невозможности избежать роста закупочной цены, но при уведомленности об этом заранее решения могут приниматься самые разные:

• заменить ингредиент (это делают технологи и закупщик по запросу технологов);

• выпустить блюдо без него вообще (задача технологов и отдела продаж);

• изменить продажную цену изделия (отдел продаж);

• изменить весовой выход (отдел продаж совместно с технологами);

• вывести продукт из ассортимента (отдел продаж);

• найти сырье-аналог (закупщики и технологи для проработок).

И если эти действия произойдут своевременно, то в конце месяца не будет недополученной прибыли по изделиям с этим сырьем.

Важно только понимать, что на все эти действия нужно время, так как при замене ингредиента или его исключении нужно провести дегустационные советы и изменить нормативную документацию по данному продукту (технологические карты, описание стандарта, требование на новое сырье и т. д.).

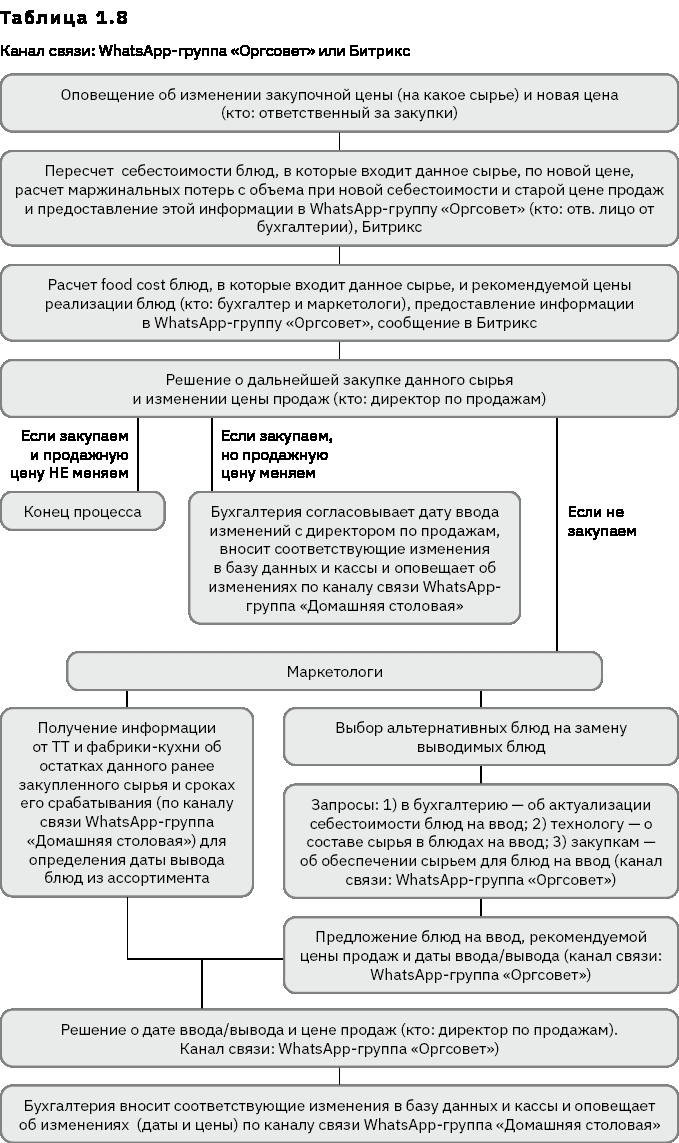

Возможно, если продукт базовый и к тому же маркерный, по нему не будет изменяться ничего. Но скорее всего понимание, что на этом виде продукции начинается недополучение доходности, приведет к тому, что в других изделиях, в других группах могут изменить цену, понизить себестоимость. В результате чего общая доходность не будет снижена (см. Таблицу 1.8 «Блок-схема взаимодействия при сообщении об изменении закупочной цены»).

И в следующем году готовность предприятия к сезонным изменениям будет уже лучше: станет меньше потерь по доходности, так как заранее будут готовы техкарты с сезонными заменами и выведенными ингредиентами. И все процедуры будут проходить быстрее и слаженнее.

Важно!

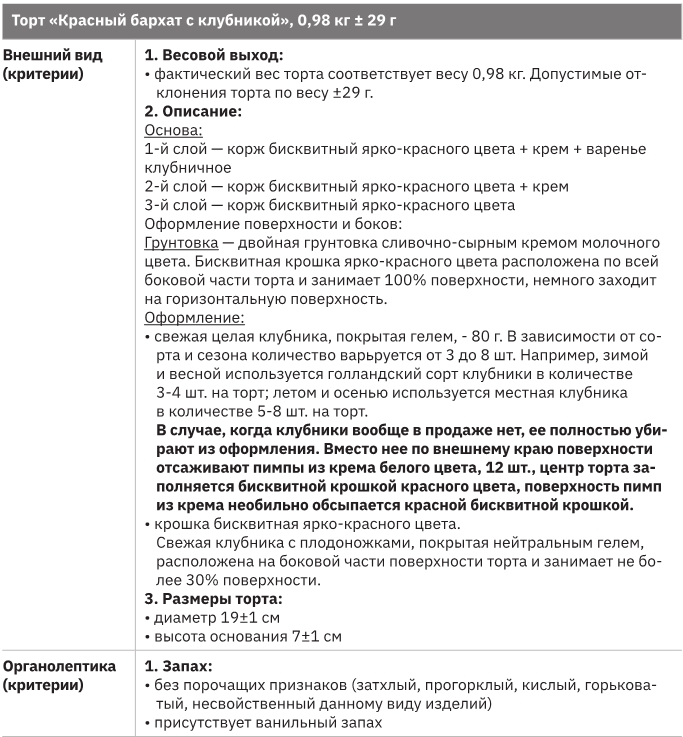

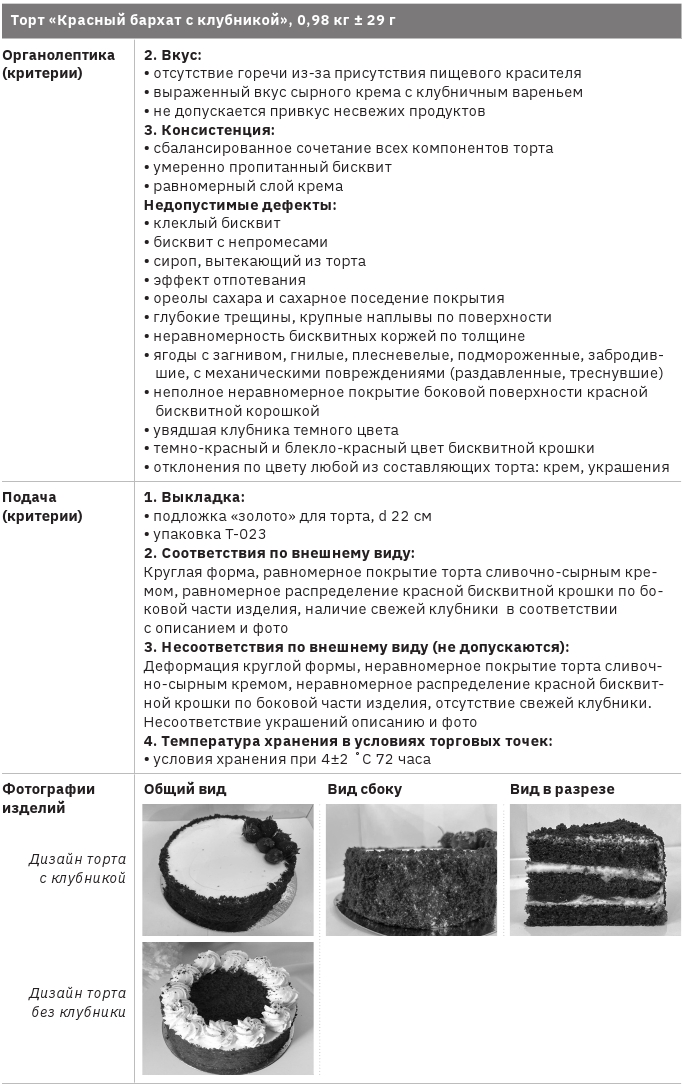

При подготовке к сезонным изменениям внести соответствующие корректировки во все документы, а не только в технологические карты. Например, если в организации есть описание стандарта готовой продукции, в нем это тоже должно быть отражено (см. Таблицу 1.9 «Стандарт «Торт ″Красный бархат с клубникой”»).

Таблица 1.9

Дано четкое описание, как оформлен торт с голландской и местной клубникой.

Рассмотрим еще один пример.