Полная версия:

Редкие металлы и элементы, которые всем так нужны

Структура арсенида галлия

Прозрачные проводники: Оксид индия-олова (ITO) – основной материал для прозрачных электродов в LCD и OLED дисплеях, сенсорных экранах и солнечных панелях.

Термоэлектрики и фотовольтаика: Теллур (в виде теллурида кадмия CdTe или теллурида висмута Bi₂Te₃) и селен (в виде диселенида меди-индия-галлия CIGS) – важные материалы для тонкоплёночных солнечных элементов и термоэлектрических генераторов/охладителей.

Теллур / Tellurium (Te)

Специальные применения: Селен используется в фотокопировальной технике и как добавка к стеклу. Таллий, несмотря на высокую токсичность, находит применение в специальных оптических стёклах и детекторах.

Эта палитра свойств – от сверхсильного магнетизма РЗМ до прозрачности индия и тугоплавкости вольфрама – и создаёт материальную основу нашего высокотехнологичного мира. Но именно уникальность и незаменимость этих свойств, помноженные на сложность и ограниченность их получения, превращают эти металлы из простых химических элементов в объекты ожесточённой экономической и геополитической борьбы – в подлинные «элементы власти».

Редкость: геологическая, технологическая, экономическая и геополитическая

Понятие «редкости» применительно к металлам многогранно и далеко не исчерпывается их концентрацией в земной коре. Металл может быть геологически относительно распространён, но при этом оставаться редким для промышленности из-за трудностей извлечения, переработки или отсутствия стабильных источников поставок. Напротив, даже геологически скудный элемент может стать вполне доступным при наличии эффективных технологий и развитой инфраструктуры. Вопрос редкости часто связан не с абсолютным количеством металла на планете, а с тем, насколько сложно его добыть или насколько технологический спрос опережает предложение. Таким образом, «редкость» металлов – это динамичный конструкт, формирующийся на пересечении четырёх ключевых факторов: геологии, технологии, экономики и геополитики.

Геологическая редкость: Дар или проклятие природы?

Как мы видели, истинно редких в земной коре стабильных элементов не так уж много. К ним относятся, прежде всего, металлы платиновой группы и рений. Золото также встречается редко. Чтобы оценить эту редкость, геологи и химики используют специальную нотацию – «части на миллион» (ppm) или даже «части на миллиард» (ppb). Эти значения, полученные путём кропотливого анализа множества образцов земной коры, показывают, сколько атомов данного элемента приходится на миллион или миллиард всех атомов в коре. Например, содержание платины, одного из самых известных драгоценных металлов, составляет всего около четырёх частей на миллиард (4 ppb) – то есть, лишь четыре атома из миллиарда в земной коре являются атомами платины. Как наглядно показывает Веронезе, если бы всю платину, добытую за последние десятилетия, расплавили, она едва ли заполнила бы средний домашний бассейн. Даже серебро, с которым мы контактируем гораздо чаще, присутствует в коре в концентрации всего лишь двадцать частей на миллиард (20 ppb). А такие металлы, как осмий, рений, иридий, рутений и само золото, ещё более редки, их содержание измеряется долями ppb. На экстремальном конце спектра находится прометий, названный в честь мифологического титана, похитившего огонь у богов. Этого металла настолько мало (по оценкам, чуть более полфунта во всей земной коре – объёма, который уместился бы на ладони ребёнка), что, несмотря на потенциальную полезность (например, в атомных батареях), он пока не нашёл практического применения.

Содержание большинства других «редких» металлов, включая РЗМ, литий, кобальт, вольфрам, ниобий, тантал, в коре сопоставимо или даже выше, чем у хорошо знакомых нам свинца, олова или цинка. Однако решающее значение имеет не среднее содержание (кларк), а наличие промышленных концентраций – месторождений, где содержание элемента достаточно велико для рентабельной добычи. И здесь геологическая лотерея распределила призы крайне неравномерно.

Высококонцентрированные, но локализованные месторождения: Некоторые редкие металлы образуют уникальные, очень богатые месторождения, но их число крайне ограничено. Классический пример – ниобий, 85% мировых запасов которого сосредоточено в одном месторождении Араша (Бразилия) в виде минерала пирохлора. Похожая ситуация с боратами (Турция), отчасти с литием (соляные озера в Чили и Аргентине). Такая концентрация делает добычу относительно дешёвой, но создаёт почти естественную монополию для страны или компании, контролирующей месторождение.

Низкоконцентрированные, но обширные месторождения: Редкоземельные металлы, напротив, чаще встречаются в виде низкоконцентрированных, но обширных месторождений, таких как Баян-Обо (вместе с железом) или ионно-адсорбционные глины Южного Китая. Геологические запасы здесь огромны, но низкое содержание требует переработки гигантских объёмов руды, что ведёт к большим экологическим издержкам. Это одна из причин, почему РЗМ, несмотря на не самую низкую концентрацию в коре, долгое время считались именно «редкими» – их трудно найти в «удобной» для добычи форме.

Рассеянные (попутные) металлы: Галлий, германий, индий, теллур, рений и другие практически не образуют собственных месторождений и извлекаются как микропримеси из руд цветных металлов. Их доступность напрямую зависит от объёмов добычи меди, цинка, алюминия, что делает предложение неэластичным и не зависящим напрямую от спроса на сами эти редкие металлы.

Распределение некоторых ценных металлов по планете дополнительно усложняется их химическими свойствами. Многие из них, включая золото, платину, палладий, осмий, иридий и рений, являются сидерофилами, что в переводе с греческого означает «любящие железо». Эти элементы имеют тенденцию растворяться в расплавленном железе и образовывать с ним прочные связи. Учитывая, что ядро Земли, по оценкам, на 90% состоит из железа, предполагается, что огромные количества этих драгоценных металлов за миллиарды лет «утонули» в глубинах планеты, стремясь к её железному сердцу. Этот процесс не только истощил их запасы в доступной для нас земной коре, но и помешал формированию концентрированных месторождений на поверхности, рассредоточив их в крайне малых количествах. Теоретически, основные запасы этих металлов находятся там, внизу, но современные технологии не позволяют нам их извлечь.

Таким образом, геологический фактор определяет исходный потенциал, но не конечную доступность металла. Часто именно технологические барьеры делают металл "редким" для использования.

Технологическая сложность: Отделяя зерна от плевел

Даже при наличии богатой руды, извлечение и очистка редких металлов представляет собой серьёзный технологический вызов. Сложность этого процесса напрямую влияет на доступность и стоимость металла, формируя его «технологическую редкость».

Многостадийность и сложность: В отличие от золота, которое часто встречается в самородном виде и может быть очищено относительно простыми методами, известными с древности (промывка, плавка с бурой для удаления примесей), большинство редких металлов «спрятаны» в сложных минеральных матрицах и требуют десятков, а то и сотен стадий обогащения, химического выщелачивания, экстракции и электролиза. Каждый этап несёт риск потерь целевого металла и требует значительных затрат энергии и реагентов. Как мы видели, выделение всех стабильных редкоземельных элементов заняло у химиков более ста лет кропотливой работы.

Химическое сходство: Особую трудность представляет разделение химически схожих элементов, таких как РЗМ или металлы платиновой группы. Их разделение требует применения сложных и дорогостоящих методов, таких как многократная жидкостная экстракция или ионный обмен. История открытия алюминия ярко иллюстрирует, как технологический прорыв может радикально изменить статус металла. До изобретения процесса Холла-Эру алюминий был дороже золота из-за сложности его выделения, но затем стал одним из самых доступных и широко используемых металлов.

Требования к чистоте: Современные технологии часто требуют металлов сверхвысокой чистоты (например, 99,99% и выше для полупроводников или магнитов). Достижение такой чистоты – это финальный и часто самый дорогостоящий этап рафинирования, добавляющий ещё один барьер на пути к доступности.

Экологические вызовы: Многие процессы переработки редких металлов связаны с использованием токсичных реагентов (кислот, щелочей, цианидов) и образованием больших объёмов опасных отходов (радиоактивных хвостов при переработке РЗМ, кислых стоков). Необходимость безопасного обращения с этими веществами и отходами значительно удорожает производство и создаёт дополнительные технологические проблемы.

Экономическая редкость: Цена имеет значение

Геология и технология определяют физическую возможность и затраты на производство редких металлов. Экономика же определяет, будет ли это производство рентабельным. Редкость здесь – это функция соотношения цены и издержек.

Высокие издержки: Высокие капитальные затраты на строительство горно-обогатительных комбинатов, долгие сроки окупаемости проектов (10-15 лет), высокие операционные расходы (энергия, реагенты, экологические платежи) – всё это делает добычу редких металлов экономически целесообразной только при определённом, зачастую высоком, уровне цен на конечный продукт.

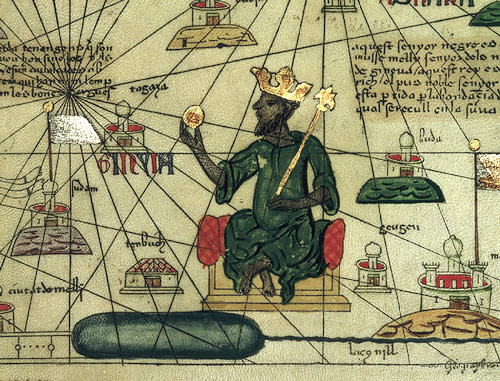

Волатильность рынка: Рынки редких металлов отличаются чрезвычайной волатильностью цен. Резкие скачки спроса (например, из-за появления новой технологии, как электромобили для лития и кобальта) или перебои с поставками (из-за геополитики или закрытия рудников, как РЗМ-кризис 2010-2011 гг.) могут приводить к многократному росту цен за короткое время. С другой стороны, появление новых крупных месторождений или технологий переработки может обрушить цены, сделав существующие проекты нерентабельными. Эта непредсказуемость отпугивает многих инвесторов, особенно от долгосрочных и капиталоёмких проектов. История помнит примеры, когда внезапный избыток ресурса, пусть и такого ценного, как золото, приводил к экономическому коллапсу. Например, паломничество Мусы I, правителя (мансы) золотоносной Мали, в 1324 году, сопровождавшееся раздачей огромного количества золота в Каире, Медине и Мекке, привело к обесцениванию металла и экономическому спаду в регионе на целое десятилетие.

Изображение Манса Мусы, правителя Малийской империи в XIV веке, из каталонского атласа известного мира 1375 года, нарисованного Абрахамом Кресксом с Майорки

Эффект масштаба и монополизация: Эффект масштаба играет ключевую роль. Крупные производители с низкой себестоимостью (как бразильская CBMM по ниобию или китайские производители РЗМ) могут диктовать цены и вытеснять с рынка более мелких или менее эффективных конкурентов, создавая олигополии или даже монополии, что ещё больше искажает экономическую картину редкости.

Геополитическая редкость: Ресурсы как оружие

Наконец, доступ к редким металлам все больше становится вопросом геополитики. Концентрация запасов и производства в немногих странах создаёт критическую зависимость стран-потребителей.

Ресурсный национализм и «оружие»: Страны-производители могут использовать эту зависимость как рычаг давления или даже как оружие в международных отношениях, ограничивая экспорт, вводя квоты или пошлины, требуя трансфера технологий или инвестиций в обмен на доступ к ресурсам. Пример Китая с РЗМ в 2010 году стал хрестоматийным, показав всему миру, как быстро геологическое преимущество может быть конвертировано в геополитическую силу.

Стратегические запасы и альянсы: Опасения по поводу надёжности поставок из геополитически чувствительных регионов заставляют другие страны искать пути диверсификации, создавать стратегические запасы критических металлов и формировать «ресурсные альянсы» с «надёжными» партнёрами.

Новая «Большая игра»: Вопросы доступа к месторождениям в Африке, Арктике или даже на дне океана и в космосе становятся частью новой «Большой игры» за ресурсы, где переплетаются экономические интересы, вопросы национальной безопасности и борьба за технологическое лидерство. Национальная безопасность теперь напрямую зависит от стабильности поставок не только нефти, но и десятков других, менее заметных, но не менее важных металлов.

В итоге, истинная «редкость» металла в современном мире – это сложное переплетение всех четырёх факторов. Геология даёт исходные карты, технология определяет возможность игры, экономика диктует ставки, а геополитика устанавливает правила, которые могут внезапно измениться. Понимание этой многомерной редкости необходимо для навигации в сложной и полной вызовов эпохе войн за редкие металлы.

Глава 2. «Неутолимая жажда»: Гаджеты, «зелёные» мегаватты, «умное» оружие и глобальный спрос на редкие металлы

Цифровая вселенная в кармане: Гаджетомания, сети и материальный аппетит нематериального мира

Революция, начавшаяся с неповоротливых мэйнфреймов 1960-х и персональных компьютеров 1980-х, достигла своего апогея в XXI веке с появлением смартфона. Это уже не просто телефон, а мощнейший компьютер, камера высокого разрешения, навигатор, музыкальный плеер, игровая консоль и окно в безграничную вселенную интернета – и всё это умещается на ладони. Стив Джобс, представляя первый iPhone в 2007 году, обещал «магию», и мир поверил. Последующее десятилетие стало эпохой экспоненциального роста рынка смартфонов, планшетов, ноутбуков, носимой электроники и других гаджетов, которые проникли во все аспекты нашей жизни, коренным образом изменив способы общения, работы, развлечения и потребления информации. Но за элегантным дизайном и безграничными возможностями этих устройств скрывается ненасытный аппетит к редким и минорным металлам, ставшим подлинными строительными блоками цифровой эры.

Феномен миниатюризации – стремление сделать устройства меньше, тоньше, легче и при этом мощнее – был бы невозможен без уникальных свойств этих элементов. Тончайший слой оксида индия-олова (ITO) на стекле дисплея обеспечивает его прозрачность и сенсорную функциональность; мировое производство индия, извлекаемого почти исключительно из цинковых руд, выросло в разы за последние 20 лет, и львиная его доля идёт именно на производство дисплеев. Яркие, насыщенные цвета экранов смартфонов и телевизоров оживают благодаря люминофорам на основе редкоземельных европия, тербия, церия и гадолиния; как сообщал The Wall Street Journal в разгар РЗМ-кризиса, перебои с поставками этих элементов ставили под угрозу производство новейших моделей телевизоров ведущих мировых брендов. Компактные и мощные динамики и вибромоторы приводятся в действие крошечными, но сверхсильными неодимовыми магнитами; аналитическое агентство Adamas Intelligence оценивает ежегодную потребность только аккумуляторной индустрии (включая и мобильные устройства) в сотнях тонн этих магнитов.

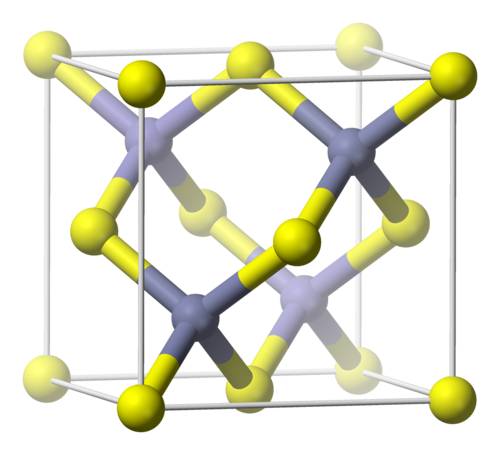

Энергию для всей этой цифровой магии запасают литий-ионные аккумуляторы, чей вес и объём удалось радикально сократить благодаря высокой плотности энергии лития и использованию кобальта и никеля в катодных материалах. Как отмечало агентство Bloomberg, спрос на эти три металла взлетел до небес вместе с рынком смартфонов и электромобилей, создав ажиотаж вокруг месторождений в Чили, Австралии и скандально известной ДРК. Надёжную работу процессоров и управление энергопотреблением обеспечивают танталовые конденсаторы; потребность в тантале настолько велика, что, по данным Геологической службы США, производство смартфонов и другой потребительской электроники поглощает значительную часть мирового предложения этого тугоплавкого металла, добываемого в основном в Центральной Африке и Австралии. Скорость передачи данных в сетях 4G и 5G, а также работа Wi-Fi-модулей зависит от полупроводников на основе арсенида галлия (GaAs) и нитрида галлия (GaN); компания Strategy Analytics прогнозирует многомиллиардный рост рынка GaN-устройств, подстёгиваемый развитием 5G и электромобилей. Даже менее «экзотические» редкие металлы, вроде бериллия (в контактах) или ниобия (в акустических фильтрах), находят своё место в сложном механизме современного смартфона. Исследования, цитируемые в научных журналах вроде Nature Sustainability, показывают, что производство одного смартфона требует добычи и переработки десятков килограммов руды, воды и энергии, а его «материальный след» включает до 70 различных элементов.

Эта «гаджетомания» имеет и обратную сторону – стремительное устаревание устройств и рост электронного мусора. Средний срок службы смартфона составляет около двух лет, после чего он чаще всего отправляется не на переработку, а на свалку или в ящик стола. По оценкам Statista, к 2025 году в мире будет использоваться более 18 миллиардов устройств, подключённых к Интернету вещей (IoT), – от «умных» часов и фитнес-трекеров до бытовой техники и промышленных датчиков. Каждое из этих устройств будет содержать свой набор редких металлов. Как отмечал отчёт Глобального мониторинга электронных отходов (Global E-waste Monitor), объёмы генерируемого е-мусора растут с угрожающей скоростью, создавая не только экологические проблемы, но и колоссальную потерю ценных ресурсов.

Более того, сам цифровой мир, кажущийся нематериальным, опирается на гигантскую физическую инфраструктуру. Миллионы серверов в центрах обработки данных (ЦОД), потребляющие огромное количество электроэнергии (до 2-3% мирового потребления) и охлаждающей воды, используют неодимовые магниты в жёстких дисках. Глобальная сеть оптоволоконных кабелей, передающая наши данные через океаны, требует германия для световодов и эрбия для оптических усилителей. Бесчисленные базовые станции сотовой связи, обеспечивающие мобильный интернет, насыщены танталом, галлием и другими редкими металлами. Развёртывание сетей 5G, требующих гораздо большей плотности базовых станций, лишь усугубит эту зависимость. Как писали журналисты Wired, облако – это не невесомое хранилище данных, а гигантские, энергоёмкие фабрики, построенные из вполне реальных и часто редких материалов. Наша растущая зависимость от цифровых технологий – от утренней проверки соцсетей до управления «умным» домом – имеет вполне ощутимый и постоянно растущий материальный след, питаемый неутолимой жаждой редких металлов.

Энергия ветра и солнца: Не зелёная изнанка «зелёного» перехода

Климатический кризис и необходимость отказа от ископаемого топлива выдвинули на передний план возобновляемые источники энергии (ВИЭ) – ветер, солнце, воду, геотермальное тепло. Эти технологии обещают чистое, безопасное и практически неисчерпаемое энергетическое будущее. Однако их масштабное развёртывание, необходимое для достижения целей Парижского соглашения, оказалось неожиданно металлоёмким, создавая новый виток спроса на редкие металлы, порой даже более интенсивный, чем в цифровой индустрии.

Ветроэнергетика, особенно её офшорный сегмент, стала одним из главных потребителей редкоземельных постоянных магнитов. Как уже детально описывалось, современные мультимегаваттные турбины с технологией прямого привода (PMSG) требуют сотен килограммов, а то и нескольких тонн, неодим-железо-борных магнитов с добавками диспрозия или тербия для термостабильности. Издание Windpower Monthly регулярно публикует статьи о технологических тенденциях в отрасли, отмечая как рост популярности PMSG из-за их надёжности и эффективности, так и сопутствующие опасения по поводу волатильности цен и зависимости от поставок РЗМ из Китая. Кризис 2010-2011 годов заставил многих производителей (например, Vestas или Siemens Gamesa) искать пути снижения зависимости от диспрозия или разрабатывать альтернативные конструкции генераторов, но пока РЗМ-магниты остаются доминирующей технологией для самых мощных установок. Прогнозируемый МЭА многократный рост установленной мощности ветропарков к 2050 году означает, что ветроэнергетика останется одним из главных драйверов спроса на неодим и особенно на критически важный диспрозий. Компании вроде датской Ørsted, мирового лидера в офшорной ветроэнергетике, в своих годовых отчётах все чаще уделяют внимание вопросам устойчивости цепочек поставок материалов.

Солнечная фотовольтаика (PV), хотя и в меньшей степени зависит от РЗМ, предъявляет свой специфический спрос на редкие металлы. Кремниевые панели, доминирующие на рынке, требуют кремния сверхвысокой чистоты. Тонкоплёночные технологии второго поколения – теллурид кадмия (CdTe) и диселенид меди-индия-галлия (CIGS) – опираются на редкие рассеянные элементы теллур, индий, галлий, селен, а также токсичный кадмий. Хотя эти плёнки чрезвычайно тонки, производство гигаватт солнечной энергии требует десятков тонн этих дефицитных материалов. Агентство Reuters сообщало о растущих опасениях по поводу долгосрочной доступности теллура для индустрии CdTe, полностью зависящей от его попутной добычи при производстве меди. С другой стороны, прорывы в технологии перовскитных солнечных элементов, обещающие высокую эффективность при потенциально низких затратах, могут создать новый спрос на свинец, олово и йод. Любая солнечная панель, независимо от технологии, также требует серебра для токосъёмных контактов (что уже вызывает озабоченность из-за роста спроса на серебро), алюминия для рам и сложной силовой электроники (инверторов) для подключения к сети, также насыщенной редкими металлами. Журнал PV Magazine постоянно отслеживает эти материальные вызовы для солнечной индустрии.

Электромобили как уже подчёркивалось, являются одним из главных «пожирателей» редких металлов. Литий-ионные аккумуляторы требуют лития, кобальта, никеля, графита. Двигатели – часто неодим и диспрозий. Электроника – тантал, галлий, германий, индий. Аналитики BloombergNEF прогнозируют, что к 2030 году спрос на литий со стороны автопрома вырастет более чем в 10 раз, на кобальт и никель – в 15-20 раз. Это создаёт колоссальное давление на сырьевые рынки и стимулирует гонку за контролем над месторождениями в Чили, Аргентине, Австралии, Конго, Индонезии. Скандалы вокруг условий добычи кобальта, освещаемые The Washington Post и другими изданиями, подчёркивают этические дилеммы «чистого» транспорта.

Кроме того, «зелёный» переход требует модернизации и расширения электросетей для интеграции нестабильных ВИЭ и зарядки миллионов электромобилей. Это подразумевает строительство новых линий электропередач (требующих меди и алюминия), установку систем хранения энергии (гигантских аккумуляторов, часто на основе того же лития и кобальта, или перспективных ванадиевых редокс-батарей), внедрение технологий «умных сетей» (Smart Grid), насыщенных датчиками, коммуникационным оборудованием и силовой электроникой, где снова не обойтись без редких металлов.

Таким образом, переход к «зелёной» энергетике, каким бы благим он ни был с точки зрения климата, оборачивается значительным увеличением спроса на широкий спектр минеральных ресурсов, многие из которых являются редкими, добываются в геополитически чувствительных регионах и имеют свой собственный экологический след, который, напротив, отнюдь не экологичный. Отчёт Всемирного банка «Минералы для климатических действий» (Minerals for Climate Action) подчёркивает эту материальную интенсивность «зелёного» перехода, прогнозируя многократный рост спроса на графит, литий, кобальт и индий к 2050 году. Игнорировать эту металлическую изнанку энергетической трансформации – значит закрывать глаза на новые вызовы и риски, которые она порождает. «Зелёное» будущее строится не только из солнечного света и ветра, но и из тонн переработанной руды и километров оптоволокна, насыщенных редкими элементами.