Полная версия:

Венчурное мышление. 9 принципов роста бизнеса в любых условиях. Секреты венчурных инвесторов для устойчивого успеха

Мы поняли, что наткнулись на нечто интересное, и нам захотелось помочь руководителям компаний выйти на новый уровень создания инноваций, применяя мышление венчурного инвестора. Именно это заставило нас написать эту книгу, и мы надеемся, что она создаст новое направление в бизнесе. Но, как говорил Шерлок Холмс, строить теории, не обладая фактами, – большая ошибка. Когда заходит речь о сборе информации, многие исследователи и практики сталкиваются с серьезным препятствием. Мир венчурных инвесторов очень закрытый, сведений о сделках и их работе мало в открытых источниках. Венчурные инвесторы предпочитают не разглашать контракты, которые они подписывают. Они редко говорят о том, как они ищут и оценивают инновационные компании, которые могут затем стоить несколько миллиардов. То же самое можно сказать и о корпоративных проектах по внедрению инноваций.

Несмотря на эту атмосферу таинственности, Илья и его команда исследователей из Стэнфорда более десяти лет изучали все аспекты индустрии венчурных инвестиций – от стартапов до венчурных фондов, от корпоративных венчурных инвесторов до влияния VC на экономику. В результате им удалось собрать ценные данные. Объединив результаты этих многолетних исследований Ильи и личный опыт Алекса по разработке идей в корпорациях, мы получили ценный совместный проект, который позволяет прийти к неожиданным и новым практическим выводам.

Эта книга также опирается на результаты исследований Ильи, посвященных «единорогам» – успешным венчурным компаниям, у которых был по крайней мере один раунд частного финансирования и постинвестиционная оценка которых составляет не менее $1 миллиарда. Это такие компании, как Zoom, SpaceX, Instacart, Canva, OpenAI, DoorDash и Moderna.

С 2015 года Илья с командой ассистентов, аспирантов, юристов и других помощников проделал огромную работу – собрал информацию о каждом таком американском стартапе. Команда сделала все возможное и невозможное: изучала возраст и биографию каждого основателя «единорога», а также деятельность компании на всем пути от зарождения до достижения статуса «единорога» или до выхода на IPO, а также собирала многие другие данные. Вскоре мы выяснили, что знание отличительных особенностей компаний-«единорогов» облегчает процесс поиска революционных идей и компаний, которым суждено добиться огромных успехов.

Наше исследование «единорогов» привлекло к себе внимание не только венчурных инвесторов и основателей компаний, которые мечтают подняться на вершину Олимпа в мире венчурных инвестиций, но также руководителей традиционных компаний и регуляторов: им хотелось узнать, как всего за несколько лет можно создать и взрастить инновационные идеи стоимостью в несколько миллиардов долларов.

Кроме того, корпорации приступили к поиску «единорогов» внутри самих себя. Оценить стоимость «единорогов», которые корпорация создает внутри, нелегко, но многие крупные проекты, если бы они были оформлены в виде отдельных компаний, легко попали бы в эту лигу. Примером может служить Zelle – сервис мгновенных платежей, созданный консорциумом больших банков. Другой пример – южноамериканские представительства азиатской компании Shopee, которая специализируется на электронной коммерции. Можно также вспомнить Azure – платформу облачных вычислений, созданную компанией Microsoft.

Alphabet, Amazon и Apple – это не просто поисковая система, продавец книг в интернете и производитель персональных компьютеров. Эти компании – фабрики инноваций. Для того чтобы достичь этого, необязательно создавать компанию на букву А. Можно выбрать и Z – последнюю букву латинского алфавита. Zoom считает себя не просто инструментом для видеосвязи, но также инновационной платформой, которая экспериментирует с оборудованием, переводом с помощью ИИ и даже кол-центрами. И не забудьте про Zoom Ventures – фонд, который проинвестировал в несколько десятков стартапов – от чат-ботов до виртуальных рабочих пространств. Нам стало ясно, что компании, которым нужен быстрый рост, должны научиться мыслить как венчурные инвесторы.

Чтобы исследовать внутреннюю «кухню» венчурных инвесторов, Илья и его коллеги опросили более тысячи венчурных капиталистов и побеседовали с несколькими сотнями. Они стремились «заглянуть под капот» и понять, что происходит в их офисах (или, что чаще, – за пределами офисов) и как они принимают решения. В результате мы выяснили, что их решения, которые могут показаться безумными, на самом деле имеют рациональное обоснование.

В этой книге мы делимся тем, что узнали, и даем практические, доступные и полезные советы. Чем дальше вы от мира венчурных инвесторов и Кремниевой долины и чем меньше, по вашему мнению, ваша индустрия зависит от событий на рынке VC, тем больше вам нужна эта книга. Знание – сила, и в наше время это выражение стало еще более актуальным!

Глава 1. Успехи важны, провалы – нет. Почему венчурные капиталисты – чемпионы неудач, и почему важно брать с них пример

1.1. Наперекор всемуДавайте сыграем в игру «Стоит ли инвестировать?».

В начале 2013 года один из самых многообещающих стартапов в сфере электронной коммерции обратился за помощью к лучшим венчурным инвесторам. Его основатель хотел поднять еще один инвестиционный раунд. На тот момент этот основатель уже создал бизнес, которым он мог гордиться: в 2011 году, всего через пять месяцев после запуска, на платформе зарегистрировались миллион человек. Facebook♦, например, понадобилось десять месяцев, чтобы привлечь то же количество пользователей, а Twitter – два года. На этом стартап не остановился: год спустя, в декабре 2012 года, число пользователей достигло 10 миллионов. Кроме того, платформа генерировала хорошую выручку: за первые полтора года объем продаж превысил $100 миллионов. Основатель искал инвестиции, чтобы вывести уже быстрорастущую компанию на еще более высокий уровень. Будете ли вы инвестировать?

Как опытный инвестор, вы, возможно, захотите узнать, кого еще заинтересовал этот стартап. Примерно за два года до описываемых событий знаменитые VC, в том числе Andreessen Horowitz (он же a16z) и Menlo Ventures, вложили в этот стартап $40 миллионов. К июлю 2012 года, когда компания привлекла еще один раунд, ее оценка достигла $600 миллионов.

А что можно сказать про основателя этого стартапа? Он выпускник Стэнфорда и предприниматель, который запустил несколько проектов. Свою первую компанию создал в начале 2000-х. Та самая компания в сфере электронной коммерции, о которой мы говорим, была основана в 2010 году и продавала уникальные дизайнерские товары.

Цель проекта была простой и амбициозной – «стать лучшим в мире магазином дизайнерских товаров». Компания выпустила собственную коллекцию, а также заключила эксклюзивные контракты с дизайнерами о производстве и продаже их товаров на платформе. Основатель стартапа даже придумал термин «эмоциональная коммерция», чтобы подчеркнуть отличие от не слишком эмоционального процесса покупки товаров у Alibaba, eBay, Amazon и Rakuten. Клиенты со всего мира были в восторге от концепции, и в 2013 году компания уже получала заказы из двадцати семи стран.

Выглядит как отличная потенциальная инвестиция. Именно так подумали инвесторы и в начале 2013 года перевели на банковский счет стартапа $130 миллионов.

Не переживайте, что вы упустили такую великолепную возможность. Есть еще один факт, о котором мы умолчали, – этот стартап назывался Fab.com[10]. В октябре 2013 года, всего через три месяца после того, как основатель и CEO Джейсон Голдберг поднял $150 миллионов, компания уволила более половины сотрудников и вошла в крутое пике. Причиной гибели Fab.com стала серия неудачных поглощений в Европе и очень высокий burn rate. Эта метрика показывает, с какой скоростью стартап тратит деньги на текущие расходы. В результате проект с треском провалился, и все эти знаменитые венчурные инвесторы потеряли деньги. Fab.com – компания стоимостью в миллиард долларов, которая потратила огромное количество денег и разорилась всего за три года. Сложно найти более очевидный пример провала.

О чем же думали инвесторы? Чтобы разгадать эту загадку, мы перенесемся в Нью-Йорк, на «место преступления», но не в заброшенную штаб-квартиру Fab.com в Грамерси-Парк, а в музей. После трансконтинентального перелета мы, воображая себя современными Шерлоком Холмсом и доктором Ватсоном, погрузились в мир улик и вещественных доказательств.

Нью-Йорк славится своими музеями, но об этом музее вы, вероятно, не слышали. Он спрятан в глубине бывшего промышленного района Бруклина, и в его залах выставлены более 150 инновационных продуктов. У входа, на полке под стеклом, лежит красная пластиковая карта MoviePass, принадлежавшая некой женщине по имени «Джоанна». Срок действия этой карты истекает в октябре 2024 года, и она дает владельцу право ежедневно смотреть один фильм в местном кинотеатре всего за $9,95 в месяц. В одном из соседних залов находится универсальная электронная карта под названием Coin, которая должна заменить все остальные дебетовые и кредитные карты. Рядом с ней – гибрид телефона и мощной игровой консоли: N-Gage от Nokia. Там же вы найдете соковыжималку Juicero, на которой нужно нажать всего одну кнопку, чтобы получить стакан свежевыжатого сока. Кроме того, в музее есть такие экспонаты, как моющее средство Persil Power с особым ингредиентом-«ускорителем» и синтетический заменитель кожи Corfam от DuPont.

Что же общего у этих предметов? Все это провалившиеся проекты. Других экспонатов и нельзя было ожидать от музея под названием Музей провалов. Карта Coin была слишком громоздкой и работала с перебоями, устройство Juicero утратило привлекательность, когда пользователи поняли, что могут сами налить себе сок из пакета, выдавив его вручную. Моющее средство оказалось настолько мощным, что уничтожало не только грязь, но и одежду. А карта MoviePass была слишком популярной: выпустившая ее компания совсем не рассчитывала, что люди будут смотреть столько фильмов ежедневно.

Многие из экспонатов были созданы на деньги известных венчурных фирм. Coin подержали Y Combinator, Spark Capital и Redpoint. MoviePass получила средства от True Ventures и AOL Ventures. Juicero финансировали Google Ventures и Kleiner Perkins. В мобильном приложении этого музея в конце экскурсии появляется вполне релевантный вопрос: «О чем только думали все эти венчурные инвесторы?»

Предположим, инвесторы думали об успешных проектах, которые также могли провалиться, но они выстрелили. Например – о Fever (приложение, которое привело нас в этот музей), о PayPal (с помощью которого мы заплатили за билеты) и Uber (благодаря которому мы вызвали такси до музея). Все эти сервисы создали компании, поддержанные венчурными инвесторами. Каждый из этих проектов стал суперхитом. Но любой из них мог оказаться в Музее провалов. Провалы не являются редкостью, более того, венчурные инвесторы на них рассчитывают. Неудачи – особенность работы венчурных инвесторов, а не ее недостаток. Проще говоря, они не знают заранее, какая идея провалится.

Венчурные инвесторы рассчитывают на то, что будут часто сталкиваться с провалами. Несмотря на банкротство Fab.com, оба крупных венчурных фонда, которые инвестировали в этот стартап, – Menlo Ventures и a16z – привлекли еще больше средств от своих инвесторов в следующие фонды. А основатель Fab.com Джейсон Голдберг нашел деньги для следующего проекта – который, возможно, окажется в Музее провалов, а может, и наоборот – попадет в Зал славы венчурных инвесторов[11].

1.2. Сорвать кушПочему венчурные инвесторы обладают такой устойчивостью к неудачам и несильно переживают, списывая провальные инвестиции? На этот вопрос поможет ответить экран вашего смартфона. Каким приложением для вызова такси вы пользуетесь? Если вы живете в США, то, скорее всего, Uber или Lyft. Если вы из другой части мира то, вероятно, DiDi, Ola или Careem. На семинарах для руководителей мы просим назвать третье по популярности приложение для вызова такси в их регионе. На этот вопрос не может ответить никто. То же самое справедливо и для других категорий. В каждой новой вертикали, в которую инвестируют венчурные фонды, появляется один явный победитель, за ним следует еще один игрок, но других конкурентов в этой гонке нет – и не потому, что никто не хотел в ней участвовать. Венчурные инвесторы вложились в десятки стартапов для вызова такси. Почти все эти проекты провалились, но пара из них добилась успеха. Добро пожаловать в мир, где есть только лучшие и – все остальные.

Революционные инновации и новые бизнес-модели – отличительная черта успешных проектов, но не только в высокотехнологических индустриях. Около 40 % кофеен в США принадлежит Starbucks[12]. У игрока номер три на этом рынке заведений в двадцать раз меньше. Венчурные инвесторы прекрасно чувствуют влияние принципа «Есть лучшие – и есть все остальные». В наше время он имеет все больший вес в самых разных индустриях, и в том числе в вашей.

У венчурных инвесторов было достаточно времени на то, чтобы создать механизмы, позволяющие выживать и добиваться успеха в условиях жесточайшей конкуренции, когда победитель получает все (или почти все). В Кремниевой долине самый лучший стартап является более успешным, чем все остальные компании из его сферы, вместе взятые, а стартап номер два – лучше всех, вместе взятых, ниже по списку. Поскольку стартап номер четыре может вообще не выжить, третий, вероятно, бесконечно лучше всех остальных, вместе взятых. Просто посмотрите еще раз на приложения в своем смартфоне.

Эта концепция хорошо работает на примере бейсбола, где существует понятие хоум-ранов[13] (успехов) и страйк-аутов[14] (провалов). Фанаты бейсбола рассчитывают на то, что их любимый игрок сделает хоумран, но величайшие бейсболисты – такие как Алекс Родригес и Реджи Джексон – довольно часто выбывали из игры из-за страйк-аутов. С 1920-х годов отношение страйк-аутов к хоум-ранам составляло около 6,4 и практически не менялось. Интересно, что профессиональные бейсболисты далеко не сразу поняли, насколько важны страйк-ауты. Игравший в 1980-х Эрик Дэвис, которого считают одним из самых талантливых бейсболистов, поначалу не мог добиться успеха в больших лигах, и все потому, что его показатель страйк-аутов составлял 24 %. Эксперты считали это значение просто чудовищным. Но когда в 2019 году Пит Алонсо побил рекорд Mets по хоум-ранам, никого не волновало, что у него 26 % страйк-аутов – больше, чем у Дэвиса[15]. Страйк-ауты и хоум-раны не существуют друг без друга.

Венчурные инвесторы выбрали стратегию хоум-ранов. Они рассчитывают на то, что в большинстве случаев будут терпеть поражение, но каждый их успех – это большой успех. Они разработали особенные методы, позволяющие управлять неудачами, нестабильными ситуациями и неопределенностью – и с каждым днем эти методы становятся все более полезными для каждого из нас. В непредсказуемом мире VC невозможно заранее узнать, кто победит в гонке, а кто проиграет. Но все точно знают, что победителей будет мало. Большинство проектов потерпят поражение, и иногда – сокрушительное.

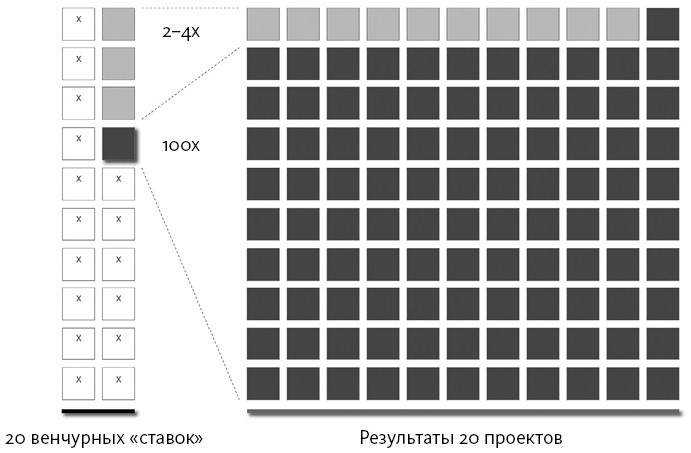

Чтобы оценить соотношение успехов и неудач, с которыми имеют дело венчурные инвесторы, взгляните на двадцать выбранных случайным образом стартапов, получивших средства от VC на раннем этапе. Из этих двадцати более половины потерпят неудачу, а вложенные в них деньги сгорят. Зачастую инвесторы теряют абсолютно все деньги после таких «жестких посадок», так как у стартапов почти нет никаких материальных активов, которые можно было бы взыскать. Получить большую сумму денег, продав офисные столы и стулья, невозможно. Иногда что-то ценное – например, патенты – все-таки остается, но чаще всего вероятность потерять вложенное очень высокая.

Часть из этих двадцати стартапов неплохо себя покажут, но на первую полосу Wall Street Journal не попадут. В среднем, три-четыре из двадцати проектов вернут инвесторам изначально вложенные деньги и, возможно, даже принесут небольшую прибыль сверху. Например, Apple приобрела приложение Shazam, позволяющее распознавать музыку, почти за $400 миллионов[16]. Этот проект принес неплохую, но не выдающуюся прибыль инвесторам, которые до продажи Shazam вложили в него $150 миллионов.

Один стартап из двадцати обычно становится невероятно успешным и приносит венчурным инвесторам прибыль в десятикратном и даже стократном размере (см. рис. 2). И именно такой стократный успех с лихвой покрывает все убытки от провальных проектов.

Рис. 2. Влияние 100-кратного «хоум-рана» (успеха) на доходность портфеля венчурного инвестора

Венчурные инвесторы живут ради подобных «хоум-ранов». Именно поэтому стартапы, которые приносят такой результат (хоум-раны), важны, а провальные проекты (страйк-ауты) – нет.

Лучший способ увидеть, как работает принцип «Есть лучшие – и есть все остальные», – это взглянуть на самые успешные венчурные фонды, которые инвестируют в стартапы на ранних стадиях. Эти фонды входят в топ-10 % лучших на ранних стадиях. Предположим, что мы убрали из портфеля фонда самую успешную инвестицию. Если убрать всего один очень успешный стартап, показатели многих фондов, которые работали эффективнее, чем 90 % таких же венчурных фондов, внезапно становятся лишь чуть лучше медианных значений. Если мы сделаем еще один шаг и уберем из портфеля вторую по значимости успешную инвестицию, некоторые из этих лучших фондов окажутся вообще убыточными[17].

Чтобы научиться мыслить как венчурные инвесторы, для начала нужно понять, что их успех не случаен. Эти инвесторы добиваются успеха снова и снова. Прорывные инновации – это всегда исключения из правил, очень большие доходы и асимметричная доходность. В повседневной жизни нас, как правило, окружают средние величины: средняя доходность, средняя эффективность, средние рейтинги. Но инновационные идеи разрушают вашу привычную картину. Сегодня у вас нет Uber, WhatsApp или Spotify, а через несколько лет вы уже не можете представить себе свою жизнь без них.

Венчурные инвесторы раз за разом находят такие революционные идеи и не обращают внимания на неудачные проекты. Для них важны не отдельные инвестиции, а портфель идей. Так же следует действовать и корпорациям. Как можно постоянно добиваться успеха в мире, в котором кто-то постоянно терпит неудачу? Первый принцип, который применяют венчурные инвесторы, – это «успехи важны, провалы – нет». Разумеется, у них, как и у всех, бывают бессонные ночи. Но кошмары, которые они видят, совсем иные.

1.3. Самый страшный кошмар венчурного инвестораНа сессиях, посвященных инновациям и венчурному капиталу, которые мы проводим для людей, далеких от экосистемы Кремниевой долины, мы часто задаем слушателям вопрос: чего, по-вашему, больше всего боится венчурный инвестор? Где его самая главная болевая точка? Что заставляет его не спать ночами? Участники интуитивно находят ответ, опираясь на личный опыт: венчурные инвесторы боятся принять неправильное решение – поддержать провальный проект и потерять деньги. Все люди обычно стремятся избежать поражения.

Для венчурного инвестора из Кремниевой долины, впрочем, все обстоит ровно наоборот. «Если вы проинвестировали в проект, и он провалился, то вы, безусловно, потеряли определенную сумму денег. Но если вы проглядели Google, то потеряли в десять тысяч раз больше», – говорит знаменитый инвестор Билл Герли, партнер Benchmark Capital[18]. «В мире VC ошибки от бездействия наносят больше урона, чем ошибки от действий», – так сказал нам Алекс Рампелл, еще один очень успешный венчурный инвестор из a16z.

Если вы поставили на «хромую лошадь», то теряете вложенные деньги. В худшем случае вы теряете только ту сумму, которую вложили в проект. Это ошибка от действий. Но если вы отказались от сделки, которая могла бы стать лучшей инвестицией вашего фонда или даже лучшей инвестицией за всю вашу карьеру, – вот это гораздо большая проблема. Подобная сделка сразу перекрыла бы все ваши убытки. «В бизнес-модели VC нужно думать о риске не как о потенциальном проигрыше, а как о вероятности огромного успеха», – сказал нам Майкл Мэплз, основатель венчурной фирмы Floodgate.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Notes

1

URL: https://www.vedomosti.ru/press_releases/2024/11/14/alfa-bank-luchshii-rabotodatel-rossii-po-versii-forbes. Прим. ред.

2

URL: clck.ru/3ExhhV. Прим. ред.

3

Philip Levinson, “3 Reasons Why Almost Every VC Investor Passed on Zoom,” The Next Web, January 26, 2021.

4

На момент выхода на IPO компании Qualcomm принадлежали 1,7 % акций класса В. См. “Zoom Video Communications, Amendment No.2 to Form S-1 Registration Statement,” US Securities and Exchange Commission, April 16, 2019, 121. Подробнее об IPO компании Zoom см. Alex Konrad, “Zoom IPO Values It at $9 Billion – and Mints New Cloud Billionaire Eric Yuan,” Forbes, April 18, 2019.

5

♦ Здесь и далее: название социальной сети, принадлежащей Meta Platforms Inc., признанной экстремистской организацией на территории РФ. Прим. ред.

6

Tom Taulli, “Why Emergence Invested in Zoom in. 2015,” Forbes, September 4, 2020; Ron Miller, “Zoom Video Conferencing Service Raises $100 Million from Sequoia on Billion-Dollar Valuation,” TechCrunch, January 17, 2017, techcrunch.com/2017/01/17/sequoia-invests-100-million-in-zoom-video-conferencing-service.

7

“Zoom Video Communications, Amendment No. 2 to Form S-1 Registration Statement,” 96.

8

Ben Bergman, “SentinelOne’s First Investor Also Wrote Zoom’s First Check,” Insider, July 1, 2021.

9

Ron Miller, “Zoom Launches $100m Zoom Apps Investment Fund,” TechCrunch, April 19, 2021.

10

История стартапа Fab.com основана на следующих источниках: Matthieu Guinebault, “Fab.com’s $300 Million Fundraiser,” Fashion Network, May 22, 2013; Alyson Shontell, “Fab Hits 1 Million Users 5 Months After Launch,” Business Insider, November 14, 2011; Seth Fiegerman, “Fab Passes 10 Million Members, Sells 5.4 Products Every Minute,” Mashable, December 31, 2012; Alyson Shontell, “Fab, a Design Site That Raised $156 Million to Compete with Ikea, Now Has 10 Million Members,” Business Insider, December 31, 2012; Leena Rao, “Design-Focused Flash Sales Site Fab.com Raises $40M from Andreessen Horowitz, Ashton Kutcher,” TechCrunch, December 8, 2011; Brian Laung Aoaeh, “Case Study: Fab – How Did That Happen?” Innovation Footprints, November 27, 2017; Zachary Crockett, “Sh*t, I’m F*cked: Jason Goldberg, Founder of Fab,” The Hustle, October 17, 2017; Christina Chaey, “Fab Now Offers Made-to-Order Products, a Physical Retail Store,” Fast Company, April 30, 2013; Steven Millward, “Fab’s $150M Backers Include Tencent and Itochu, Plans to Launch in China and Maybe Japan,” Tech in Asia, June 19, 2013; Ben Rooney, “Put Emotion at the Heart of E-Commerce, Says Fab Founder,” Wall Street Journal, February 6, 2013. Подробнее об «эмоциональной коммерции» см. Sarah Frier, “Chasing Growth, Fab.com Sheds Executives and Misses Targets,” Bloomberg, July 4, 2013.

11

Michael Haley, “Jason Goldberg, Best Known for Fab, Has Raised $8 Million in Seed Funding for Virtual Fitness Startup Moxie from Resolute, Bessemer, Greycroft, Others,” Insider, April 8, 2021.

12

“Market Share of Selected Leading Coffee Chains in the United States in 2020, by Number of Outlets,” Statista, statista.com/statistics/250166/market-share-of-major-us-coffee-shops.

13

Хоум-ран – ситуация в бейсболе, когда игрок, ударив мяч битой, отбивает его так, что тот выходит за пределы игрового поля, обычно за ограду или стену на стадионе. Хоум-ран – одно из самых впечатляющих и желанных достижений в бейсболе, так как он сразу приносит несколько очков. Прим. науч. ред.

14

Страйк-аут – ситуация в бейсболе, когда питчер (игрок, подающий мяч) успешно выбивает баттера (игрока с битой) из игры, сделав три страйка подряд. Прим. науч. ред.