Полная версия:

Информационные технологии. 2-е издание. Учебное пособие

И.А. Коноплева, О.А. Хохлова, А.В. Денисов

Информационные технологии

Учебное пособие

2-е издание

Информация о книге

УДК 004(075.8)

ББК 33.81я73+32.97я73

К64

Рецензенты:

Директор Архангельского территориального института профессиональных бухгалтеров, доктор экономических наук, профессор ВЗФЭИ В. А. Скрипниченко;

Кафедра автоматизированной обработки информации и телемедицины Института информационных технологий СГМУ;

кандидат физико-математических наук, доцент В. Д. Козлов.

Коноплева И. А., Хохлова О. А., Денисов А. В.

Учебное пособие охватывает широкий круг вопросов, связанных с организацией и внедрением информационных технологий на экономическом объекте. Особое внимание уделено технологическому процессу обработки информации, функционированию сетевых информационных технологий, защите информации, платформе, открытым системам и др.

Материал основан на отечественном и зарубежном опыте. Приведены практические примеры, даны необходимые рекомендации.

Для студентов, обучающихся по специальностям информационно-экономического направления, специалистов-информатиков, работающих в различных отраслях экономики, а также широкого круга читателей.

УДК 004(075.8)

ББК 33.81я73+32.97я73

© И. А. Коноплева, О. А. Хохлова, А. В. Денисов, 2010

© ООО «Проспект», 2014

ПРЕДИСЛОВИЕ

Современный этап развития человеческого общества характеризуется переходом к всеобщей информатизации, внедрению компьютеризации и информационных технологий во все сферы и области отраслей экономики. В связи с этим решение проблем использования современных, перспективных методов и средств обработки информации в практической деятельности приобретает первостепенное значение. Под влиянием новых информационных технологий (ИТ) происходят коренные изменения в производственных и управленческих процессах.

Сфера применения современных автоматизированных информационных технологий и средств коммуникации весьма обширна: начиная с обеспечения выполнения рутинных операций по формированию документов и организации служебной переписки и заканчивая системным анализом, поддержкой принятия управленческих решений, автоматизацией проектирования сложных корпоративных систем и т. д.

Средства вычислительной техники, массовой информации, коммуникации позволяют различным организациям, предприятиям, учреждениям, отдельным специалистам получать достоверную, полную и своевременную информацию, необходимую для выработки и принятия оптимальных управленческих решений. При этом динамическое развитие информационных технологий на первое место выдвигает адаптацию специалистов различных областей деятельности к процессам управления как к наиболее конструктивной сфере применения автоматизированных ИТ.

В этой связи изучение курса «Информационные технологии» является важнейшей составляющей подготовки высококвалифицированных специалистов, владеющих знаниями по внедрению и использованию современных средств вычислительной техники, интеграции информатизации в производственные и управленческие процессы.

Учебное пособие «Информационные технологии» выполнено на основе исследований зарубежного и отечественного научного опыта по организации и функционированию современных автоматизированных ИТ. Для эффективного представления материала в учебном пособии выполнена его систематизация в удобной и приемлемой для усвоения форме в соответствии с имеющимися учебными программами. В курсе обобщены известные основные положения информатики, информационных систем, проектирования информационных технологий и др., предусмотренные Государственным образовательным стандартом подготовки специалистов по информационно-экономическому профилю.

Методическими особенностями учебного пособия являются комплексный подход к изучению проблем организации и внедрения информационных технологий на экономическом объекте, использования локальных и глобальных сетевых технологий, открытых систем, защиты информации, распределенных информационных технологий и т. д. В учебном пособии использован большой библиографический аппарат, представлены исторические справки, практические задания для лучшего восприятия и закрепления основных теоретических понятий курса.

Материал имеет четкую структуризацию. Выделены основные определения, схематично представлены классификационные признаки базовых понятий курса. Главы учебного пособия иллюстрированы схемами и таблицами, в которых сгруппированы основные изучаемые теоретические положения, что организует процесс эффективного восприятия основных вопросов изучаемого предмета.

Для каждой главы приведены тестовые задания или учебные практикумы по теме изучаемого вопроса. В конце каждой главы приведены вопросы, которые необходимо усвоить из представленного материала, что позволяет обучающемуся систематизировать проработанный материал и проверить в целом глубину его усвоения.

В учебном пособии представлен глоссарий основных понятий, использованных в курсе, обращение к которому будет способствовать лучшему пониманию материала. Для упрощения поиска базовых понятий курса имеется предметный указатель. В целом учебное пособие построено таким образом, чтобы дать читателям всестороннее представление о современных особенностях организации информационных технологий на предприятиях, в организациях или учреждениях различных областей экономики.

ГЛАВА 1

ВВЕДЕНИЕ В ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

Два величайших изобретения в истории: книгопечатание, усадившее нас за книги, и телевидение, оторвавшее нас от них.

Жорж Элгози• Понятие информационных технологий, их отличие от технологий производственных.

• Основные свойства информационных технологий.

• Влияние информационных технологий на развитие экономики и общества.

• Этапы и эволюция развития информационных технологий.

• Перспективы развития информационных технологий.

• Основные классификационные признаки и классификация информационных технологий.

1.1. Понятие информационной технологии, ее свойства. Роль информационных технологий в развитии экономики и общества

Информационная технология – процесс, использующий совокупность средств и методов сбора, обработки и передачи данных для получения информации нового качества о состоянии объекта, процесса или явления.

Современное развитие общества приводит к возрастанию объема и усложнению задач, решаемых в области организации производства, процессов планирования и анализа, финансовой работы, связей с поставщиками и потребителями продукции, оперативное управление которыми невозможно без организации современной автоматизированной информационной технологии

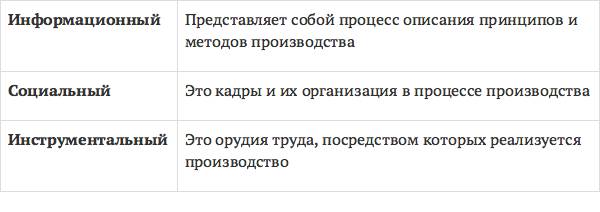

Под термином «технология» (от греч. techne – искусство, мастерство, умение) в промышленном смысле понимают совокупность методов обработки, изготовления, изменения состояния, свойств, формы сырья, материала или полуфабриката, осуществляемых в процессе производства. В широком смысле толкования этого понятия термин «технология» подразумевает производство материальных благ, включающее три следующих компонента:

Единство понятий «технология» и «информационная технология» заключается, прежде всего, в том, что в основе и той и другой лежит процесс, под которым понимается определенная совокупность действий, направленных на достижение поставленной цели. При этом любой технологический процесс должен определяться выбранной человеком стратегией и реализовываться с помощью совокупности различных методов и средств.

Методами информационных технологий являются методы обработки и передачи информации.

Средства информационных технологий — это технические, программные, информационные и другие средства, при помощи которых реализуется информационная технология на экономическом объекте.

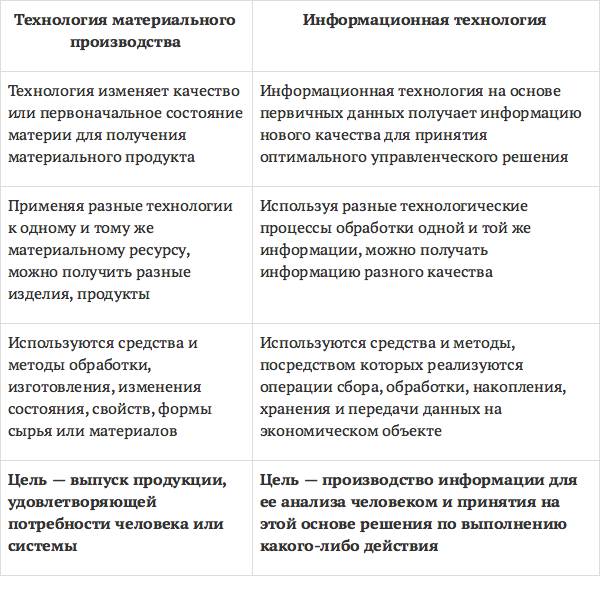

Сравнение технологии материального производства и информационной технологии приведено в табл. 1.1.

Таблица 1.1.

Общее сравнение информационной и производственной технологий

Принципиальное отличие информационной технологии от технологии материального производства состоит в том, что в первом случае технология не может быть непрерывной, т. к. она соединяет работу рутинного типа (анализ, оперативный учет) и творческую работу, пока не поддающуюся формализации (принятие управленческих решений). Во втором случае функция производства непрерывна и отражает строгую последовательность всех операций для выпуска продукции (технологический производственный процесс). Используемые в производственной сфере технологические понятия (норма, норматив и т. д.) могут быть в настоящее время распространены только на простейшие, рутинные операции над информацией.

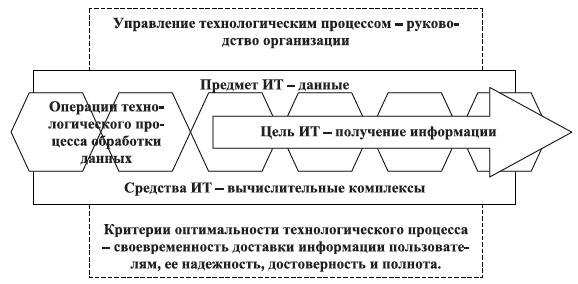

В целом можно выделить основные особенности информационных технологий (рис. 1.1):

Рис. 1.1. Основные особенности информационных технологий

• целью информационного технологического процесса является получение информации;

• предметом технологического процесса (предметом обработки) являются данные;

• средства, которые осуществляют технологический процесс – это разнообразные вычислительные комплексы (программные, аппаратные, программно-аппаратные);

• процессы обработки данных разделяются на операции в соответствии с выбранной предметной областью;

• управляющие воздействия на процессы осуществляется руководящим составом организации;

• критериями оптимальности информационного технологического процесса являются своевременность доставки информации пользователям, ее надежность, достоверность и полнота.

Информационные ресурсы – это отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах.

Информационная технология направлена на целесообразное использование информационных ресурсов и снабжение ими всех элементов организационной структуры. Информационные ресурсы являются исходным «сырьем» для системы управления любой организации, учреждения, предприятия, а конечным продуктом является принятое решение. Принятие решения в большинстве случаев осуществляется в условиях недостатка информации, поэтому степень использования информационных ресурсов во многом определяет эффективность работы организации.

Таким образом, основная цель автоматизированной информационной технологии – получать посредством переработки первичных данных информацию нового качества, на основе которой вырабатываются оптимальные управленческие решения.

Основная цель информационной технологии достигается за счет:

• интеграции информации;

• обеспечения актуальности и непротиворечивости данных;

• использования современных технических средств для внедрения и функционирования качественно новых форм информационной поддержки деятельности аппарата управления.

Информационная технология справляется с существенным увеличением объемов перерабатываемой информации, ведет к сокращению сроков ее обработки и является наиболее важной составляющей процесса использования информационных ресурсов в управлении.

Автоматизированная информационная технология непосредственно связана с особенностями функционирования предприятия или организации.

Выбор стратегии организации автоматизированной информационной технологии определяется следующими факторами:

• областью функционирования предприятия или организации;

• типом предприятия или организации;

• производственно-хозяйственной или иной деятельностью;

• принятой моделью управления организацией или предприятием;

• новыми задачами в управлении;

• существующей информационной инфраструктурой и т. д.

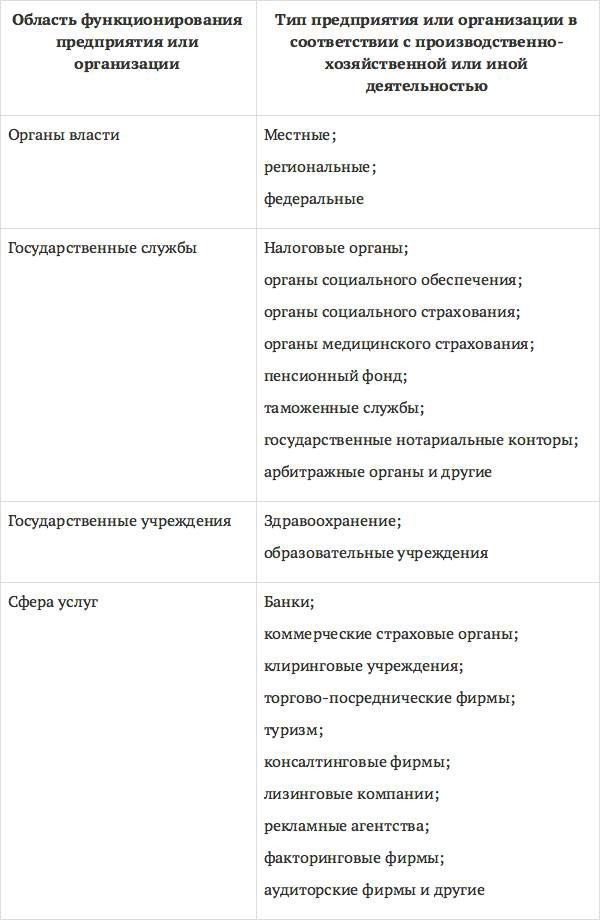

Основополагающим фактором для построения автоматизированной информационной технологии с привязкой ее к принятой модели управления и существующей информационной инфраструктуре является область функционирования экономического объекта, в соответствии с которой предприятия и организации можно разделить на группы, представленные в табл. 1.2.

Таблица 1.2

Типы предприятий и организаций

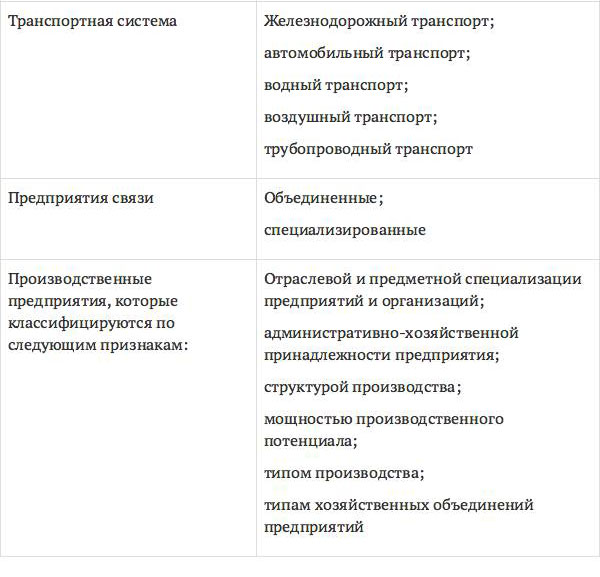

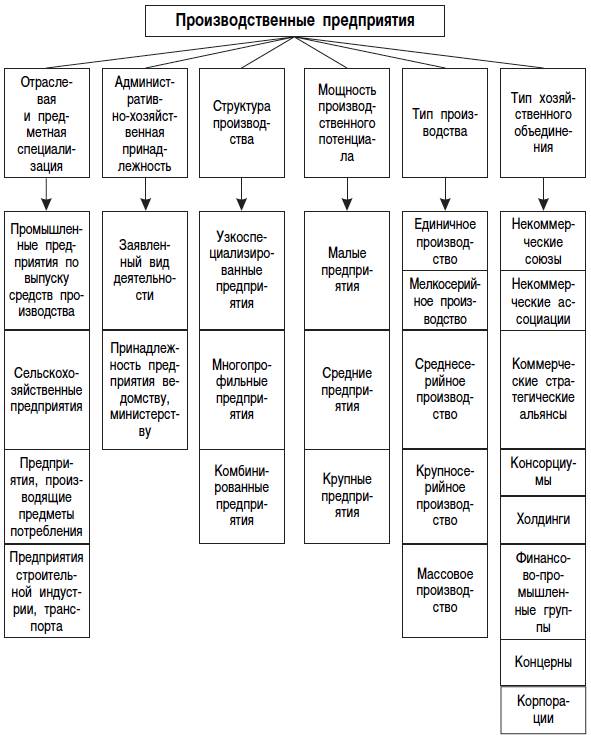

В свою очередь производственные предприятия, имеющие специфику промышленной деятельности, можно классифицировать по шести основным классификационным признакам, представленным на рис. 1.2.

Рис. 1.2. Классификация предприятий и организаций

В зависимости от требований по решению задач управления экономическим объектом формируется технологический процесс обработки информации в организациях и на предприятиях различного типа. При этом при внедрении автоматизированных информационных технологий основными критериям являются величина предприятия и область функционирования, в зависимости от которых делается выбор программно-аппаратного обеспечения для решения конкретных функциональных задач, на основе которых принимаются соответствующие управленческие решения.

В соответствии с этим положением основным критерием для внедрения современной автоматизированной информационной технологии является мощность производственного потенциала, в соответствии с которой предприятия можно разделить на три группы – малые, средние и большие.

На малых предприятиях различных сфер деятельности автоматизация информационной технологии, как правило, связана с автоматизацией задач бухгалтерского учета, накоплением информации по отдельным видам бизнес-процессов, созданием информационных баз данных по направленности деятельности фирмы и организации телекоммуникационной среды для связи пользователей между собой и с другими предприятиями и организациями.

В средних предприятиях большое значение для управленческого звена играет организация электронного документооборота и привязка его к конкретным бизнес-процессам. Для таких предприятий характерно расширение круга решаемых функциональных задач, связанных с деятельностью фирмы, организация автоматизированных хранилищ и архивов информации, которые позволяют накапливать документы в различных форматах, предполагают наличие их структуризации, возможностей поиска, защиты информации от несанкционированного доступа и т. д.

На крупных предприятиях автоматизированная информационная технология строится на базе современного программно-аппаратного комплекса, включающего телекоммуникационные средства связи, многомашинные комплексы, развитую архитектуру «клиент-сервер», применение высокоскоростных корпоративных вычислительных сетей.

База данных – это организованная структура данных, хранящая систематизированную определенным образом информацию.

Корпоративная автоматизированная информационная технология, организованная на крупном предприятии, имеет трехуровневую иерархическую структуру, организованную в соответствии со структурой территориально разобщенных подразделений предприятия: центральный сервер системы устанавливается в центральном офисе, локальные серверы – в подразделениях и филиалах, станции-клиенты, организованные в локальные вычислительные сети структурного подразделения, филиала или отделения – у персонала компании.

Непременным условием повышения эффективности производственных, экономических, управленческих и других процессов, происходящих на предприятиях, в учреждениях и организациях, является информационная технология, обладающая гибкостью, мобильностью и адаптивностью к внешним воздействиям.

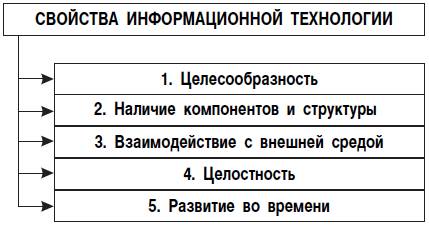

Информационная технология предполагает умение грамотно работать с информацией, программными продуктами и вычислительной техникой. Эффективность функционирования информационной технологии определяется ее основными свойствами, к которым относятся следующие, представленные на рис. 1.3.

Рис. 1.3. Основные свойства информационных технологий

Функциональные компоненты – это конкретное содержание процессов циркуляции и обработки данных (информационная база ИТ)

Структура информационной технологии – это внутренняя организация, представляющая собой взаимосвязанные компоненты ИТ

1. Целесообразность – состоит в повышении эффективности производства за счет внедрения современных средств вычислительной техники, распределенных баз данных, различных вычислительных сетей, что позволяет обеспечить эффективную циркуляцию и переработку информации.

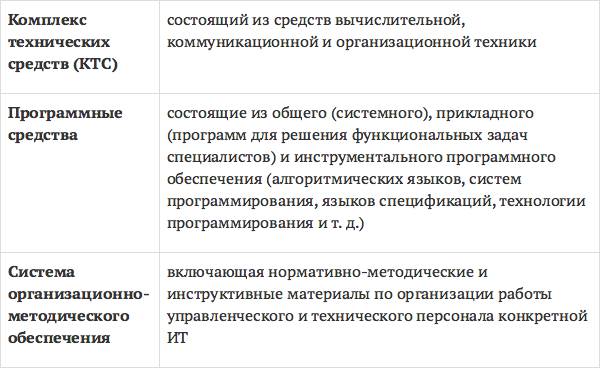

2. Наличие компонентов и структуры. В состав информационной технологии должны входить:

Структура конкретной автоматизированной информационной технологии для своей реализации предполагает наличие трех основных взаимосвязанных составляющих:

3. Взаимодействие с внешней средой предполагает организацию взаимосвязи информационной технологии с объектами управления, внешними предприятиями, организациями, включая потребителей и поставщиков продукции, финансово-кредитные органы и т. д. Взаимодействие информационных технологий различных экономических объектов организуется посредством программных и технических средств автоматизации.

4. Целостность. Информационная технология является целостной системой, способной решать задачи, не свойственные ни одному из ее компонентов.

5. Развитие во времени – это обеспечение динамичности развития информационной технологии, возможность ее модернизации и модификации, изменение структуры, включение новых компонентов, возможность решения новых задач и т. д.

Применение автоматизированных информационных технологий позволило представить в формализованном виде, пригодном для практического использования, концентрированное выражение научных знаний и практического опыта для реализации и организации социальных процессов. При этом предполагается экономия затрат труда, времени и других материальных ресурсов, необходимых для осуществления этих процессов. Поэтому автоматизированные информационные технологии играют важную стратегическую роль, которая постоянно возрастает. Можно выделить семь основных направлений, по которым информационная технология оказывает непосредственное влияние на развитие экономики и общества.

1. Информационные технологии позволяют активизировать и эффективно использовать информационные ресурсы общества, которые сегодня являются наиболее важным стратегическим фактором его развития.

Опыт показывает, что активизация, распространение и эффективное использование информационных ресурсов (научных знаний, открытий, изобретений, технологий, передового опыта) позволяют получить существенную экономию других видов ресурсов: сырья, энергии, полезных ископаемых, материалов и оборудования, людских ресурсов и т. д.

2. Информационные технологии позволяют оптимизировать и во многих случаях автоматизировать информационные процессы, которые в последние годы занимают все большее место в жизнедеятельности человеческого общества.

Общеизвестно, что развитие цивилизации происходит в направлении становления информационного общества, в котором объектами и результатами труда большинства занятого населения становятся уже не материальные ценности, а, главным образом, информация и научные знания. В настоящее время в большинстве развитых стран большая часть занятого населения в той или иной мере связана с процессами подготовки, хранения, обработки и передачи информации и, поэтому, вынуждена осваивать и практически использовать соответствующие этим процессам информационные технологии.

3. Информационные технологии выступают в качестве компонентов соответствующих производственных или социальных технологий.

Объясняется это тем, что информационные процессы являются важными элементами других более сложных производственных или же социальных процессов. При этом они, как правило, реализуют наиболее важные, «интеллектуальные» функции этих технологий. Характерными примерами являются системы автоматизированного проектирования промышленных изделий, гибкие автоматизированные и роботизированные производства, автоматизированные системы управления технологическими процессами и т. п.

4. Информационные технологии сегодня играют исключительно важную роль в обеспечении информационного взаимодействия между людьми, а также в системах подготовки и распространения массовой информации.

В дополнение к ставшим уже традиционными средствами связи (телефон, телеграф, радио и телевидение) в социальной сфере все более широко используются системы электронных телекоммуникаций, электронная почта, факсимильная передача информации и другие виды связи. Эти средства быстро ассимилируются культурой современного общества, так как они не только создают большие удобства, но и снимают многие производственные, социальные и бытовые проблемы, вызываемые процессами глобализации и интеграции мирового общества, расширением внутренних и международных экономических и культурных связей, миграцией населения и его все более динамичным перемещением по планете.

5. Информационные технологии занимают сегодня центральное место в процессе интеллектуализации общества, развития его системы образования и культуры.

Практически во всех развитых и во многих развивающихся странах компьютерная и телевизионная техника, учебные программы на оптических дисках и мультимедиатехнологии становятся привычными атрибутами не только высших учебных заведений, но и обычных школ системы начального и среднего образования. Использование обучающих информационных технологий оказалось весьма эффективным методом и для систем самообразования, продолженного обучения, а также для систем повышения квалификации и переподготовки кадров.

6. Информационные технологии играют в настоящее время ключевую роль также и в процессах получения и накопления новых знаний.

На смену традиционным методам информационной поддержки научных исследований путем накопления, классификации и распространения научно-технической информации приходят новые методы, основанные на использовании вновь открывающихся возможностей информационной поддержки фундаментальной и прикладной науки, которые предоставляют современные информационные технологии.

Современные методы получения и накопления знаний базируются на теории искусственного интеллекта, методах информационного моделирования, когнитивной компьютерной графики, позволяющих найти решения плохо формализуемых задач, а также задач с неполной информацией и нечеткими исходными данными.

7. Использование информационных технологий может оказать существенное содействие в решении глобальных проблем человечества и, прежде всего, проблем, связанных с необходимостью преодоления переживаемого мировым сообществом глобального кризиса цивилизации.

Именно методы информационного моделирования глобальных процессов, особенно в сочетании с методами космического информационного мониторинга, могут обеспечить уже сегодня возможность прогнозирования многих кризисных ситуаций в регионах повышенной социальной и политической напряженности, а также в районах экологического бедствия, в местах природных катастроф и крупных техногенных аварий, представляющих повышенную опасность для общества.

1.2. Эволюция информационных технологий, этапы их развития

Развитие информационных технологий можно разделить на эволюционные этапы, представленные на рис. 1.4.

Рис. 1.4. Этапы эволюционного развития информационных технологий

Исходя из определения понятия «информационная технология», под которой понимается процесс, использующий совокупность средств и методов сбора, обработки и передачи данных для получения информации нового качества о состоянии объекта, процесса или явления, можно заключить, что история развития информационных технологий берет свое начало с появления речи. Этот период рассматривают как первый этап эволюции информационных технологий.