Полная версия:

Эволюционная и институциональная экономика. Вопросы теории и практики. Материалы Всероссийской конференции молодых исследователей

Эволюционная и институциональная экономика. Вопросы теории и практики. Материалы Всероссийской конференции молодых исследователей

Редколлегия:

К. А. Гулин (отв. редактор), В. А. Ильин, А. А. Шабунова, Т. В. Ускова, С. В. Теребова

© Институт социально-экономического развития территорий РАН, 2014

Предисловие

Актуальность и острота проблем, стоящих перед страной и регионами, требуют активизации деятельности федеральных и региональных органов государственной власти по применению широкого спектра методических приемов управления социально-экономическими процессами. Немаловажным аспектом этого является широкое привлечение молодых ученых к разработке теоретико-методологических подходов и методов эволюционной и институциональной экономической теории для анализа современных проблем российской экономики.

Поиску путей их решения была посвящена Всероссийская конференция молодых исследователей «Эволюционная и институциональная экономика: вопросы теории и практики», которая состоялась в г. Вологде 12 октября 2014 г. Она была организована Центром эволюционной экономики, Институтом социально-экономического развития территорий РАН, Правительством Вологодской области и Администрацией города Вологды в рамках регулярно действующей научно-образовательной площадки – Всероссийской летней школы молодых исследователей эволюционной и институциональной экономики. Регулярные занятия в Школе обеспечивают углубление и систематизацию знаний молодых исследователей; формирование, расширение и углубление межрегиональной сети научных контактов; развитие отечественной эволюционной и институциональной экономической теории, ее интеграцию в мировую науку; создание и распространение научной и учебной литературы; пропаганду и внедрение результатов научных исследований в образовательный процесс; апробацию методов эволюционного и институционального анализа и стратегического планирования развития фирм, отраслей и регионов России.

Работа конференции проходила в трех секциях, на которых было заслушано и обсуждено свыше 40 докладов. Её участниками стали молодые исследователи из Москвы, республик Карелия и Коми, Свердловской, Волгоградской, Мурманской и Новосибирской областей. Конференция вызвала большой интерес среди руководителей и специалистов сферы образования, региональных и муниципальных органов управления Вологды и Череповца.

Проведение конференции имеет важное практическое значение. Данное мероприятие позволило молодым исследователям систематизировать знания в области эволюционной и институциональной экономики; расширить и углубить сети научных контактов; апробировать результаты научных исследований.

По итогам конференции ее участники резюмировали, что институциональные преобразования России в период рыночных трансформаций требуют глубокого переосмысления научным сообществом актуальных вопросов формирования нового технологического уклада, развития экономических, финансовых и социальных институтов, межрегионального сотрудничества в условиях глобализации, перспектив социально-экономического развития России.

Исходя из необходимости решения этих задач, участники конференции рекомендуют:

1. научному сообществу продолжить исследовательскую работу по разработке методологических подходов и методического инструментария эволюционной и институциональной экономической теории, направленных на модернизацию и реструктуризацию экономики регионов с акцентом на ускоренном развитии отраслей и производств, составляющих основу нового технологического уклада;

2. региональным органам государственной власти в управлении социально-экономическим развитием территорий более активно применять современные институты развития, обеспечивающие комплексное развитие экономики и территорий, наращивание собственных налоговых поступлений и укрепление доходной базы, шире использовать потенциал центров территориального развития, способствующих расширению доступа большинства населения к качественным услугам образования и здравоохранения;

3. органам представительной и исполнительной власти, научно-исследовательским учреждениям, высшим учебным заведениям усилить аналитическую, экспертную и организационную деятельность по поиску наиболее эффективных институциональных форм и методов управления социально-экономическими процессами;

4. развивать взаимодействие между органами власти, бизнес-сообществом, наукой и СМИ, распространять имеющийся на местах положительный опыт формирования социально-экономических институтов и управления ими.

Есть основания полагать, что знания и опыт, полученные участниками научно-практической конференции, будут способствовать экономической и социальной модернизации регионов, решению наиболее острых проблем российских территорий.

Сопредседатель оргкомитета конференциидиректор ИСЭРТ РАНдоктор экономических наук, профессор, заслуженный деятель науки РФВ. А. ИльинСекция 1. Развитие экономических и финансовых институтов России: проблемы и перспективы

Модернизация молочного скотоводства: состояние и проблемы

Вологодская область является одним из крупнейших регионов молочного животноводства в России. По производству молока она входит в десятку лидеров, которыми на протяжении исследуемого периода являются Мурманская, Ленинградская и Московская области[1], а по производству молока в расчете на 1 жителя (380 кг) занимает первое место среди всех российских регионов. В связи с этим молочное скотоводство рассматривается в качестве приоритетной отрасли сельского хозяйства Вологодской области.

Данная позиция региона обусловлена рядом факторов. Это, прежде всего, природно-климатические условия (умеренно холодная зима и теплое лето, обильные осадки, редкое разнотравье и т. п.); сформировавшийся имидж области как производящей высококачественные натуральные молочные продукты, пользующиеся повышенным спросом как внутри региона, так и за его пределами; близость к рынкам сбыта (г. Москва и г. Санкт-Петербург); наличие необходимых материальных и трудовых ресурсов. Также в области имеются значительные площади сельскохозяйственных угодий (свыше 1 млн. га, в т. ч. пашни – 750 тыс. га), достаточные для обеспечения отрасли кормами; поголовье крупного рогатого скота (в 2013 году составляло 179 тыс. голов, в том числе коров – 68 140 голов), представленное пятью адаптированными породами молочного и молочно-мясного направления продуктивности (класса «элита» и «элита-рекорд»); более 1000 помещений для содержания крупного рогатого скота вместимостью на 205 тыс. скотомест [1].

Специалистами сельского хозяйства региона усилена работа по собственному воспроизводству стада КРС, совершенствуется племенное дело: по состоянию на 01.01. 2014 года зарегистрировано 14 племенных заводов и 26 племенных репродукторов (в них содержится 38,7 тыс. коров, или 51 % от всего маточного поголовья). В животноводстве трудится свыше 5000 работников – это 24 % общей численности работников сельского хозяйства. В регионе находится аграрный институт, который осуществляет обучение специалистов для отраслей АПК (ВГМХА им. Верещагина), а Вологодский сельскохозяйственный колледж проводит подготовку и переподготовку операторов машинного доения и техников по искусственному осеменению.

За исследуемый период в развитии молочного скотоводства сформировались положительные тенденции, которые, в свою очередь, объясняются проводимым в последние годы курсом на модернизацию подотрасли (обновление стада и строительство новых современных ферм). Так, наблюдается рост продуктивности скота (на 47,3 % по отношению к показателю 2003 года) и качества реализуемого молока (товарность молока в 2013 году составила 91 %, в 2003 г. – 89 %); замедление темпов сокращения поголовья скота (основными причинами выбытия коров является плановая выбраковка и поголовье планируется восстановить в течение текущего отчетного периода); увеличение удельного веса чистопородных и четвертого поколения животных (в 2013 году он составил 95 % от числа поголовья); продолжение технической и технологической модернизации животноводческих объектов.

Вместе с тем в отрасли имеют место и негативные тенденции развития. Так, за исследуемый период происходило постепенное снижение производственных показателей – валовый объем производства молока с 2003 года сократился почти на треть и в 2013 году составил 429,9 тыс. тонн; снижение численности поголовья коров к уровню 2003 года составило 43,5 %; табл. 1).

Таблица 1. Показатели развития молочного скотоводства Вологодской области, во всех категориях хозяйств

Следует отметить, что передовым хозяйствам области за исследуемый период удалось сдержать падение производственных показателей. Например, в Племзавод-колхозе «Аврора» в 2013 году валовый объем производства молока составил 14 416 тонн, что на 29,5 % выше уровня 2012 года. Также на 16,6 % выросла продуктивность коров: в 2013 году значение данного показателя составило 8228 кг. Хозяйством в целом получена прибыль 72,2 млн. руб. В первую очередь, это связано с проведенной технической и технологической модернизацией производства.

Так, на материалах ЗАО Племзавод «Заря» и Племзавод-колхоз «Аврора» Грязовецкого района можно отразить преимущества модернизации – производство молока по технологии беспривязного содержания скота и доения их в доильном зале и на роботах-доярах.

Так, после реконструкции фермы в ЗАО Племзавод «Заря» [5, с. 163–173] произошло снижение показателей использования энергии в продукции. Особенно сильное снижение произошло на комплексе с привязным содержанием (с 27,7 до 16,3 %) и вследствие этого экономико-энергетический показатель эффективности всей продукции в комплексе с беспривязным содержанием стал иметь большее значение (21,7 % в «Гари» по сравнению с 16,3 % в «Слободе»). Также в «Гари» были достигнуты самые низкие затраты труда (от 1,2 до 0,9 чел. – ч/ц) на производство продукции, что говорит о большей эффективности производственно-хозяйственной деятельности. Однако минусом данной технологии являются значительные затраты электроэнергии – 11,4 кВт-ч/ц, что неизбежно при высокой степени механизации и автоматизации процесса доения.

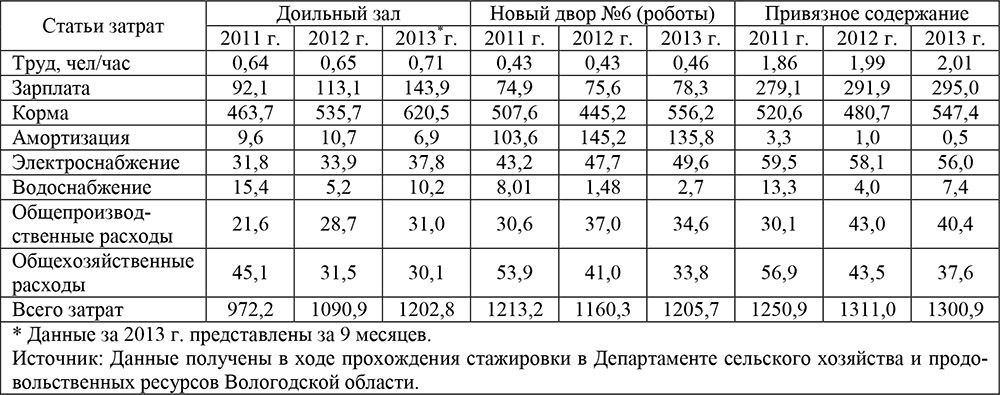

На фермах и Племзавод-колхозе «Аврора» (табл. 2) с беспривязным содержанием скота (доение в доильном зале и на роботах) затраты на производство 1 ц молока также ниже (в 2013 году – на 7,5 и 7,3 % соответственно). Следует отметить, что по словам главного экономиста Н. М. Жильцовой снижение затрат не является приоритетной задачей для колхоза, в первую очередь должны быть значительно снижены затраты труда на производство продукции. Так, в 2013 году при беспривязном содержании (например на новом дворе № 6) затраты труда на 1 ц молока составили 0,46 чел/часа, что в 22,3 раза ниже, чем при привязном содержании дойного стада.

Таблица 2. Структура затрат производства 1 ц молока при беспривязном и привязном содержании дойного стада в Племзавод-колхозе «Аврора» (отдельные статьи затрат), руб.

В результате можно сделать вывод о том, что беспривязная технология (с доением в доильном зале) обладает определенными техническими, технологическими и экономическими преимуществами по сравнению с привязной технологией содержания коров и доением в молокопровод.

Также положительный опыт модернизации молочного скотоводства, накопленный в хозяйствах Ленинградской области, позволил ей занимать лидирующие позиции в России по валовым удоям молока и продуктивности коров.

В хозяйствах области применяются технологии роботизированного доения и современные автоматизированные системы, позволяющие идентифицировать корову, считывать все данные о ней, в том числе показывать ожидаемый и фактический удой. По показаниям электропроводности молока можно вовремя выявить изменения его качества (субклинический мастит, стадия половой охоты, физиологическое состояние животного), при которых аппарат блокирует доение в общую систему, и оно осуществляется в отдельные маркированные бачки. В итоге современные технологии позволяют не только до минимума свести применение ручного труда, но и улучшить качество молока, повысить производительность и рентабельность предприятия.

Например в ОАО ПЗ «Красногвардейский» благодаря трудосберегающим технологиям повысилась производительность труда: прямые затраты труда на 1 ц молока снизились на 14,4 % – до 0,85 чел/часа на 1 ц молока, что выше среднеобластного показателя более чем в 2 раза; выручка на одного работника в молочном животноводстве выросла на 55,7 % (в 3,8 раза). Таким образом комбинированное сочетание технологий в Ленинградской области позволило избежать сокращения поголовья и объемов производства молока [4].

Если говорить в целом о модернизации молочного скотоводства в Вологодской области, то в сельскохозяйственных организациях за 2003–2013 гг. внедрялись новые технологии производства молока с беспривязным содержанием коров и доением в доильных залах в хозяйствах ряда районов [1]. Всего на беспривязное содержание с доением в современных доильных залах переведено около трети имеющегося поголовья. Также по состоянию на начало 2013 года в регионе работают 17 автоматических станций с использованием системы добровольного доения, которыми обслуживаются 980 коров. В 11 сельскохозяйственных организациях проводится новое строительство животноводческих объектов на 4,7 тыс. скотомест. В 2012 году реконструкция и модернизация животноводческих объектов проведена в 23 сельскохозяйственных организациях 15 районов области. В 2013 году отремонтированы 12 телятников на 3,7 тыс. скотомест и 16 молочно-товарных ферм на 4,5 тыс. скотомест [1].

Таким образом, техническая и технологическая модернизация животноводческих объектов региона позволит повысить эффективность и найти пути выхода из сложившейся в подотрасли ситуации, а также сохранить лидирующие позиции на рынке. Однако для ее продолжения необходимо преодоление существующего ряда проблем, без решения которых нельзя будет сохранить набранные темпы модернизации; обеспечить выполнение поставленных целевых показателей и задач Государственной программы[2].

Во-первых, на наш взгляд, ключевой проблемой является высокая закредитованность и нехватка свободных собственных средств хозяйств подотрасли. В этой ситуации необходимо пересмотреть аграрную политику в данной отрасли и осуществить поиск финансовых источников модернизации, поскольку основным условием начала модернизации должна стать доступность инвестиционных кредитов.

Например с 2013 года эффективным механизмом государственной поддержки сельхозпроизводителей являются субсидии на 1 кг молока, реализованного высшим и первым сортом. На эти цели из областного и федерального бюджета в 2013 году было выделено 524,8 млн. руб. На 2014 год в областном бюджете предусмотрены средства в размере 52,5 млн. руб. (субсидия на 1 литр молока высшего сорта в 2013 году составила 1,53 руб., на 1 литр молока первого сорта – 1,73 руб.). В свою очередь, на федеральном уровне вопрос о выделении субсидий на 1 литр реализованного товарного молока остался не решен.

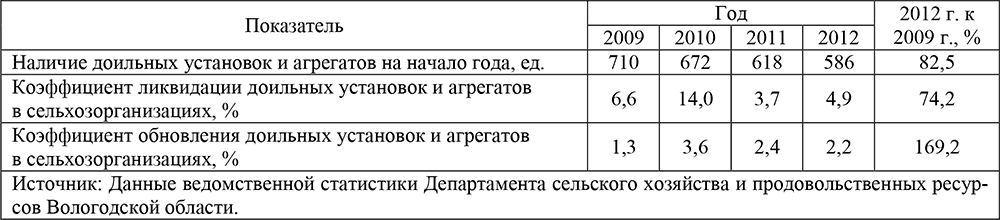

Во-вторых, актуальной на протяжении всего периода исследования является проблема устаревшей материально-технической базы, нехватки или полного отсутствия у ряда хозяйств техники и оборудования (табл. 3). Так, количество доильных установок и агрегатов с 2009 года сократилось на 17,5 %.

Таблица 3. Материально-техническая база молочного скотоводства Вологодской области

Для выхода из сложившейся ситуации целесообразно создание адаптированного к условиям хозяйствования и доступного по стоимости объектов рынка машиностроительной продукции, т. к. проводимая в настоящее время модернизация основывается в большей мере на апробированной технике и технологиях [2]. Необходимо отметить, что создание и производство инновационной техники необходимо осуществлять с учетом требований адаптивности ее к животным, особенностям осуществления технологических процессов и операций производства отдельных видов продукции в регионе.

Существенное влияние на развитие молочного скотоводства оказывает нехватка квалифицированных кадров, поскольку трудности с внедрением новых технологий возникают не только из-за недостатка средств на покупку новой техники, но и в связи с недостаточной квалификацией специалистов, обслуживающих ее. Так, среднегодовая численность работников, занятых в сельхозпроизводстве, в 2012 году по сравнению с 2011 года сократилась на 18 % (17 819 человек в 2012 году). Кадровый дефицит на селе обусловлен, в частности, размером оплаты труда, который находится на более низком уровне по сравнению со средней зарплатой по области. Также данные статистики подтверждаются и результатами проведенного мониторингового исследования сельского хозяйства региона [2, с. 160].

Еще одной проблемой для модернизации молочного скотоводства является отсутствие интегрированного подхода, предусматривающего создание кластеров технологически сопряженных производств, взаимодействия отраслей АПК между собой, с другими отраслями экономики, с органами государственной власти и местного самоуправления, поскольку для эффективного развития отрасли животноводства региона целесообразно иметь системно-сетевую структуру управления, включая в себя государственные, частные, общественные, хозяйственные, научные и социальные институты. Активное подключение к процессам принятия решений по развитию АПК всех этих организаций означает мобилизацию дополнительных информационных, управленческих и организационных ресурсов экономического и социального процесса.

Литература

1. Анищенко, А. Н. К вопросу о технологической модернизации отрасли молочного скотоводства региона / А. Н. Анищенко // Research Journal of International Studies. – 2013. – № 10 (17). – Ч. 2. – С. 9–11.

2. Анищенко, А. Н. Оценка функционирования сельского хозяйства региона / А. Н. Анищенко, Р. Ю. Селименков // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013. – № 5. – C. 156–168.

3. Сравнение эффективности технологий производства молока на фермах с доением в стойлах, в доильных залах и на установках добровольного доения (роботах) / Г. Легошин, В. Бильков, А. Анищенко, Г. Шиловский, В. Жильцов // Молочное и мясное скотоводство. – 2013. – № 4. – С. 1–5.

4. Суровцев, В. Н. Оценка экономической эффективности инновационных технологий доения и содержания молочного стада [Электронный ресурс] / В. Н. Суровцев, Ю. Н. Никулина. – Режим доступа: http://www.agritimes.ru/articles/1481/ocenka-ekonomicheskoj-effektivnosti-innovacionnyh-tehnologij-doeniya-i-soderzhaniya-molochnogo-stada

5. Туваев, В. Н. Оценка экономической эффективности научно-технического прогресса в молочном скотоводстве / В. Н. Туваев, А. В. Туваев // Экономические и социальные перемены: факты, тенденции, прогноз. – 2012. – № 4. – С. 163–173.

Инвестиционная активность в регионе: анализ и перспективы

Инвестиционная активность в регионе представляет собой реальную интенсивность инвестиционной деятельности, характеризующуюся объемом и темпами привлечения инвестиций на конкретную территорию. Проблема инвестиционной активности является одной из ключевых при выработке политики, направленной на обеспечение стабильности экономического роста.

В настоящее время экономика Вологодской области развивается в достаточно сложных внешних условиях. На экономическую ситуацию в Вологодской области оказывают влияние как нестабильность в мировой экономике, так и сохранение факторов замедления экономического роста в России.

Развитие мировой экономики в последние годы характеризуется тенденцией последовательного снижения темпов экономического роста: с 5,2 % в 2010 году до 3,1 % в 2012 году и до 2,9 % в 2013 году [7]. Это связано как со стагнацией экономики в отдельных развитых странах, так и со снижением динамики роста развивающихся стран.

В России после 2011 года в соответствии с общемировыми тенденциями также наблюдается замедление экономического роста. Одним из основных факторов, повлиявших на снижение экономического роста, стало ухудшение внешнеэкономической конъюнктуры и снижение внешнего спроса. Со стороны внутреннего спроса тенденция замедления роста в наибольшей степени связана с негативной динамикой инвестиционного спроса. Согласно прогнозным данным за 2013 год прирост валового внутреннего продукта составит 1,8 % (2012 год – 3,4 %) [7].

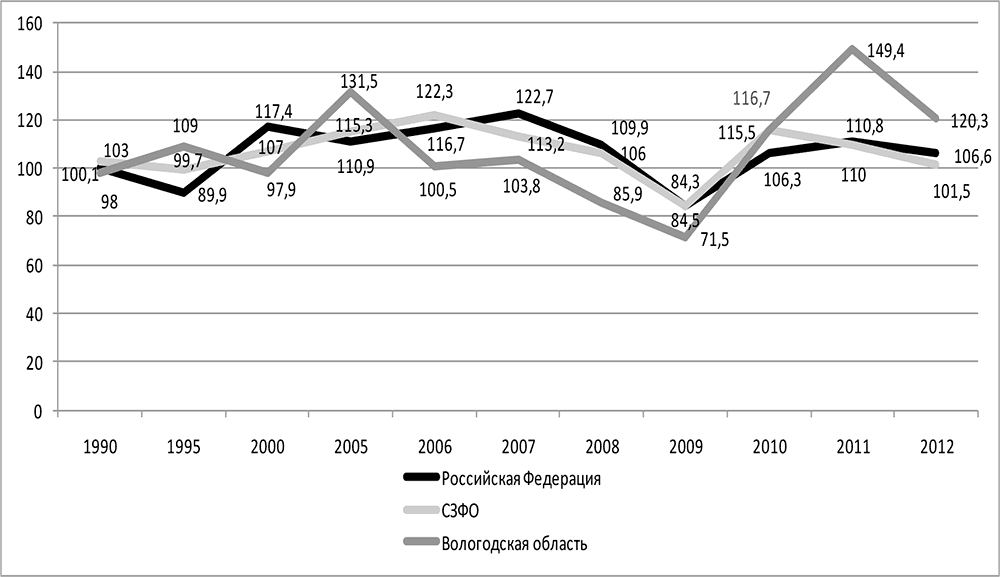

На основании данных, представленных на рисунке, можно отметить, что инвестиционные процессы в России, Северо-Западном федеральном округе и Вологодской области развиваются достаточно синхронно.

Динамика индексов физического объема инвестиций в основной капитал в сопоставимых ценах (в % к предыдущему году)

С 2008 года прослеживается общее снижение инвестиционной активности, которое обусловлено влиянием мирового финансового кризиса. С 2010 года наблюдается непродолжительный рост объема инвестиций в основной капитал, а после 2011 года в соответствии с общемировыми тенденциями вновь наблюдается замедление инвестиционной активности. В Вологодской области снижение объема инвестиций связано с сокращением инвестиционных планов крупных компаний (ОАО «Северсталь» в Вологодской области). Ситуация усугубляется дефицитом бюджета области и значительным объемом государственного долга (табл. 1) [3].

Таблица 1. Основные параметры областного бюджета и долговой нагрузки, млрд. руб.

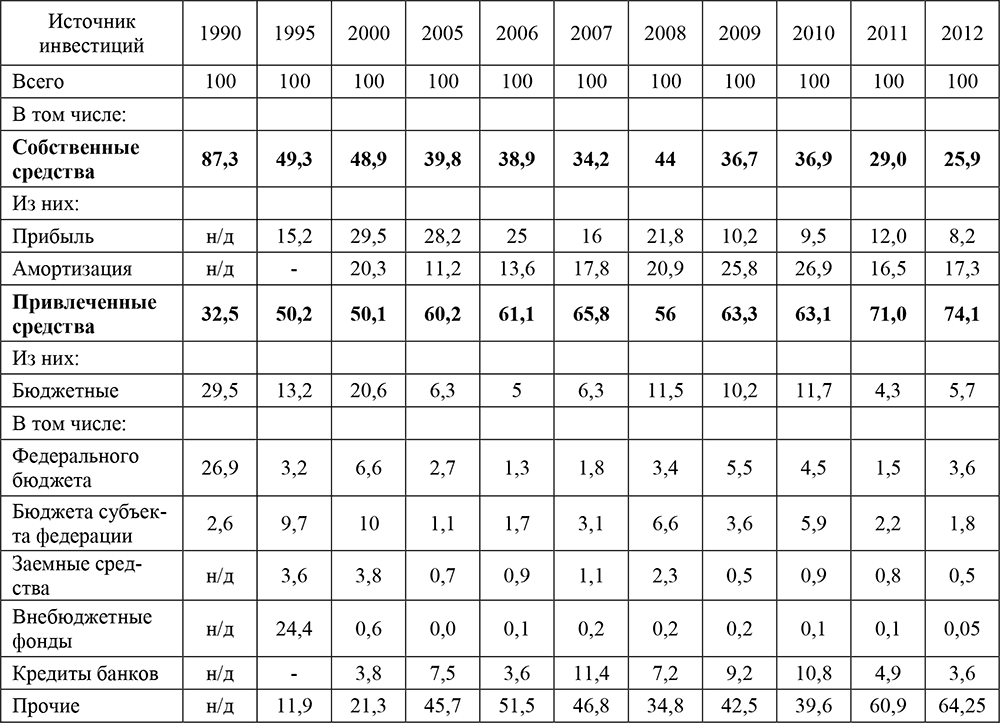

Анализ структуры инвестиций Вологодской области по источникам финансирования показал, что на протяжении длительного периода собственные средства предприятий были основным источником финансирования, до 2000 года их доля составляла около 50 %. Нехватка собственных средств у предприятий на инвестиционные цели привела к росту числа привлеченных финансовых ресурсов (табл. 2).

Таблица 2. Структура инвестиций по источникам финансирования, %

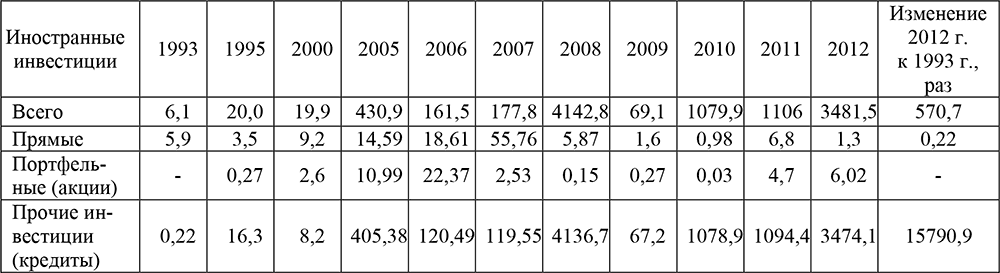

Следует отметить также, что большие надежды связаны с привлечением в экономику региона иностранного капитала. В 2009 году очевиден спад активности иностранных инвесторов, обусловленный кризисными явлениями экономики (табл. 3). Согласно данным статистики по объему иностранных инвестиций, поступивших в экономику области, к 2012 году так и не удалось достичь уровня 2008 года. Незначительный удельный вес иностранных инвестиций в экономику региона свидетельствует о снижении инвестиционной привлекательности Вологодской области для иностранных инвесторов. Следует отметить нерациональность структуры иностранного капитала, в которой ведущее место занимают кредиты (99,7 % от общего объема инвестиций), хотя наибольшее значение для формирования конкурентоспособности региона имеют прямые инвестиции.

Таблица 3. Объем иностранных инвестиций, поступивших в экономику региона (млн. долл. США)

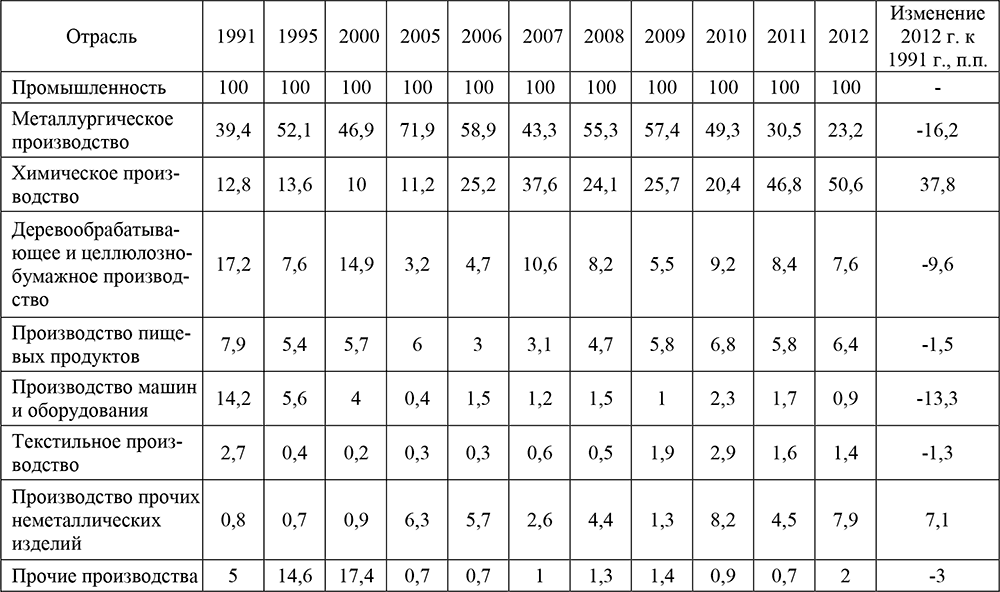

Отраслевая структура капитальных вложений Вологодской области свидетельствует о несбалансированности развития региональной экономики. Значительная часть инвестиционных вложений приходится на основную отрасль экономики региона – промышленность (23,5 % в 2012 г.; табл. 4). В структуре инвестиций значительно увеличилась доля финансовых средств, направляемых в сырьевые производства, а в отраслях высокого передела наблюдалось её снижение (в машиностроении – в 14 раз, в деревообрабатывающем производстве – в 2,4 раза, в производстве пищевых продуктов – в 1,2 раза). Сохранение данных тенденций будет сдерживать качественное социально-экономическое развитие региона.

Таблица 4. Структура инвестиций в основной капитал промышленности по видам экономической деятельности в Вологодской области, %

Начиная с 2000-х годов наблюдается активное развитие инвестиционной деятельности в отраслях транспорта и связи (табл. 5), что в большей части обусловлено финансированием строительства трубопровода, соединяющего газовые месторождения Сибири со странами Западной Европы [4].