Полная версия:

Государственное регулирование развития предпринимательства: опыт, проблемы, инновации

Наиболее успешной мерой в стимулировании продаж можно считать премию за утилизацию старых автомобилей, когда покупатель, сдавший свою старую машину на переработку, получает субсидию при покупке нового автомобиля.

Такую премию в рамках антикризисных мер по стимулированию спроса ввели в Германии, Франции, Японии, Словакии, Италии, Австрии, Португалии, Испании. Она составляла от 1245 долл. в Японии до 500 евро в Италии. Во Франции за счет премии в 1 тыс. евро продажи в марте 2010 г. увеличились на 8,1 %.

Лучшие результаты система дала в Германии, где субсидии составили 2500 евро. Тогда как практически во всех европейских странах продажи новых автомобилей падали весь период, в Германии они выросли почти на 40 %. Эффективной оказалась и сама мера (премия или субсидия на покупку нового автомобиля) и, что важно, оптимальность размера: за 2500 евро в Германии, либо в другой стране Евросоюза можно купить неплохой подержанный автомобиль, так что эта вполне адекватная сумма вполне сопоставима с ценой нового автомобиля и достаточно существенна в плане реальной экономии9.

Подобная мера достаточно эффективна: помимо повышения спроса она позволяет обновить автопарк, что, в свою очередь, повышает безопасность дорожного движения, ведет к уменьшению вредных выбросов, улучшая экологию, а также представляет собой достаточно богатый источник цветных металлов для дальнейшей переработки и использования в производстве новых автомобилей, что стимулирует развитие отрасли переработки вторичного сырья.

Но премия не единственная помощь, которую получил немецкий автопром. В то время как правительство Германии отказывалось делать прямые денежные вливания в автозаводы, помощь автопрому оказывает Европейский инвестиционный банк (ЕИБ)10. Всего банк выделил в первой половине 2010 г. кредиты на 7 млрд евро по сниженным ставкам, которые автопроизводители должны направить на развитие экологичных технологий и поддержку своих заводов в Восточной Европе.

С начала 2010 г. немецкие автопроизводители занимают порядка 70 % на внутреннем рынке, а также увеличивают экспорт. В апреле 2010 г. поставки немецких автомобилей на внешние рынки выросли на 58 % и составили 388,8 тыс. машин. А доля экспорта в объеме производства с начала года увеличилась до 75 %. Иными словами, три из четырех автомобилей, выпущенных в Германии, будут куплены на зарубежных рынках. Если в прошлом году немецкие автопроизводители наращивали экспорт прежде всего за счет китайского рынка, то в нынешнем году также наблюдается рост продаж в США, где автопроизводители из Германии показывают лучшие результаты, чем американский рынок в целом.

В Соединенных Штатах падение авторынка было глобальным, кризис заставил «большую детройтскую тройку» просить помощь у правительства. Помощь корпорациям Chrysler и General Motors в размере нескольких десятков миллиардов долларов выделялась из федерального бюджета еще во времена нахождения на посту Президента страны Джорджа Буша-младшего. Нынешнее Правительство страны приняло решение о необходимости проведения процедуры банкротства компаний, а взамен в июле 2009 г. предложило рынку программу поддержки под названием Cash for Clunkers («Деньги за рыдваны»), похожую на те меры, которые принимало правительство Германии.

Для того чтобы гражданин Соединенных Штатов мог иметь возможность воспользоваться данной программой, он должен был удовлетворять следующим условиям:

1. Возраст автомобиля не должен превышать 25 лет.

2. Срок эксплуатации автомобиля владельцем должен быть не менее одного года.

3. Расход горючего в автомобиле должен быть не менее 25 миль на галлон.

Если все требования были выполнены, скидка на покупку более «чистого» автомобиля могла быть от 2500 долл. США до 4500 долл. США.

За первый месяц реализации программы ею воспользовались около 700 тыс. человек. При этом правительство потратило почти 3 млрд, но автопром получил намного больше.

Стимулирующие программы, связанные с утилизацией старых автомобилей, были продолжены в 2010 г. лишь в некоторых странах.

По данным ACEA, до конца 2010 г. субсидии выплачивались во Франции (с июля их размер снизился с 800 до 500 евро) и Ирландии (премия 1500 евро). В Люксембурге утилизационные премии выдавались до конца июня 2010 г., в Румынии госпрограмма только началась.

Между тем две другие крупные автомобильные державы – Китай и Япония – почти не оказывали финансовую поддержку собственному автопрому.

В Китае правительство не пошло на прямое субсидирование автопроизводителей. При этом на поддержку автопрома направлено 10 млрд юаней (около 1,5 млрд долл.), из них половину составили субсидии фермерам для обновления парка, а остальные средства пошли на снижение налогов при приобретении малолитражек и на имущество. Также проводились меры по снижению цен на топливо, размещался госзаказ, выдавались разрешения на кредиты на автомобили любой стоимости (ранее только на автомобили дороже 35 тыс. юаней). Не случайно иностранные автопроизводители, включая Toyota, Volkswagen и Nissan, увеличивают производственные мощности и прогнозы продаж в Китае, рассчитывая на улучшение спроса на автомобили. Американская компания General Motors, чье совместное предприятие является крупнейшим производителем автомобилей в Китае, собирается увеличить продажи машин в КНР с 2 млн в 2010 г. до 3 млн к 2015 г.

1.4. Оценка эффективности государственного регулирования предпринимательства в странах Европейского Союза

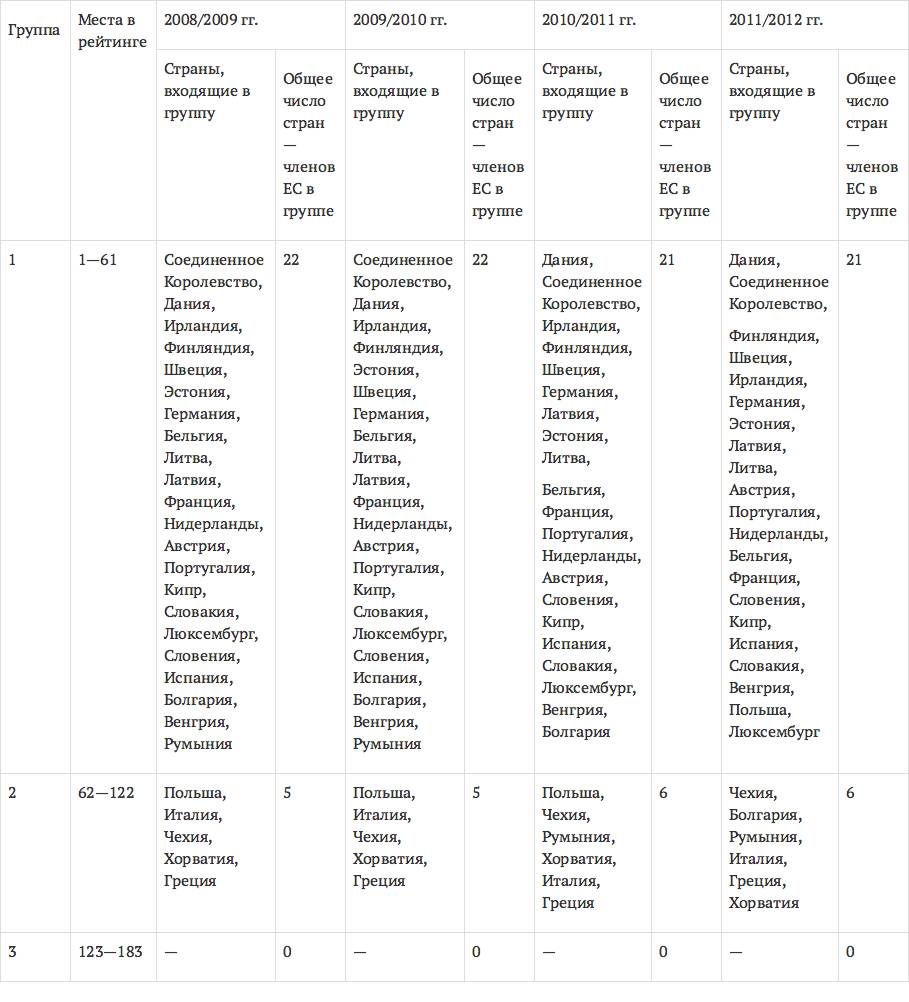

При изучении зарубежного опыта регулирования предпринимательской деятельности со стороны государства целесообразно остановиться на изучении текущего состояния проблемы и процесса посткризисного реформирования системы государственного регулирования предпринимательской деятельности в странах – членах Европейского Союза, поскольку именно в экономиках этих стран показатели, характеризующие условия ведения предпринимательской деятельности, максимально высоки. В подтверждение приведем следующие данные (см. табл. 1.4.1).

Таблица 1.4.1

Ранжирование стран – членов ЕС по степени легкости ведения бизнеса

На основании данных, ежегодно публикуемых в отчетах Мирового Банка, можно составить сводный рейтинг стран – членов ЕС по показателю «Степень легкости ведения бизнеса».

При ранжировании стран по данному показателю:

1-я группа: страны, занимающие в том или ином году места с 1-го по 61-е;

2-я группа: страны, занимающие соответственно места с 62-го по 122-е;

3-я группа: страны, порядковые номера которых в рейтинге находятся в диапазоне от 123 до 183.

Согласно исследованиям, лишь небольшое число стран, входящих в состав Европейского Союза, находятся во второй группе – 5–6, в зависимости от того, какой год рассматривается. Подавляющее большинство стран находится в группе № 1 (21–22). Отдельно хотелось бы отметить, что ни одна страна – член ЕС не находится в третьей группе, что подтверждает нашу мысль о том, что процессы реформирования и управления предпринимательской деятельностью со стороны государства идут весьма и весьма эффективно, особенно по сравнению с другими странами мира, в том числе и по сравнению с Россией.

Для более полной и обоснованной оценки эффективности государственного регулирования предпринимательской деятельности в странах Европейского Союза целесообразно использовать следующую методику.

1. Подробно рассмотреть процессы реформирования системы госрегулирования предпринимательства с начала мирового финансово-экономического кризиса по настоящее время по годам.

2. При анализе ситуации целесообразно выделять стадии жизненного цикла предпринимательских фирм, начиная с момента создания фирмы и заканчивая процедурой ее ликвидации, банкротства или реорганизации, а именно:

– начало бизнеса (проведение процедуры регистрации компании, ее продолжительность и стоимость, количество и сумма платежей, удобство оформления документов, величина минимального уставного капитала и пр.);

– регистрация собственности (легкость передачи земли и недвижимости от одного собственника другому, длительность и цена процедуры регистрации, рассмотрение юридической стороны вопроса и т. п.);

– наем работников (продолжительность трудовых контрактов, защита сотрудников, работа профсоюзных организаций);

– получение кредитов (доступность заемных средств, принятие во внимание кредитной истории заемщика, необходимость в гарантии и поручителях);

– получение разрешения на строительство (продолжительность и стоимость процедуры, возможность ускоренной регистрации, дифференцированный подход в зависимости от объекта строительства);

– выход на международные рынки (свобода проведения экспортно-импортных операций, подача таможенных документов, деклараций и пр.);

– защита интересов и собственности инвесторов (определение прав акционеров и степени раскрытия информации о заключении сделок с третьей стороной);

– тяжесть налогового бремени (количество налогов, размер налоговых ставок, пути оптимизации и повышения эффективности налоговой системы страны в составе Европейского Союза);

– институциональные условия ведения бизнеса (институциональные преобразования в экономике той или иной страны, создание «базовых» условий для становления и развития частного предпринимательского сектора);

– закрытие бизнеса (длительность и цена проведения процедур реорганизации, ликвидации и банкротства, внесение изменений и дополнений в соответствующие законы).

Можно сказать, что еще в докризисный период, а именно в 2004/2005 и в 2005/2006 гг. процесс реформирования и повышения эффективности государственного регулирования предпринимательской деятельности шел достаточно активно, но неравномерно. Так, 10 наиболее развитых стран Европейского Союза реализовали 84 реформы, что составляло на тот момент 60 % от общего числа реформ, проведенных за этот период в рамках данного интеграционного объединения11.

С годами процесс реформирования идет все активнее в странах Восточной Европы, входящих в состав ЕС.

В большинстве своем страны – члены Европейского Союза проводят мероприятия, направленные на обеспечение комфортной среды развития бизнеса: реформирование налоговых систем, систем регистрации собственности, проведения процедур ликвидации существующих фирм. Причем в подавляющем большинстве случаев реформы повышают эффективность регулирования предпринимательства со стороны государства.

1.4.1. Начало бизнеса: регистрация компаний

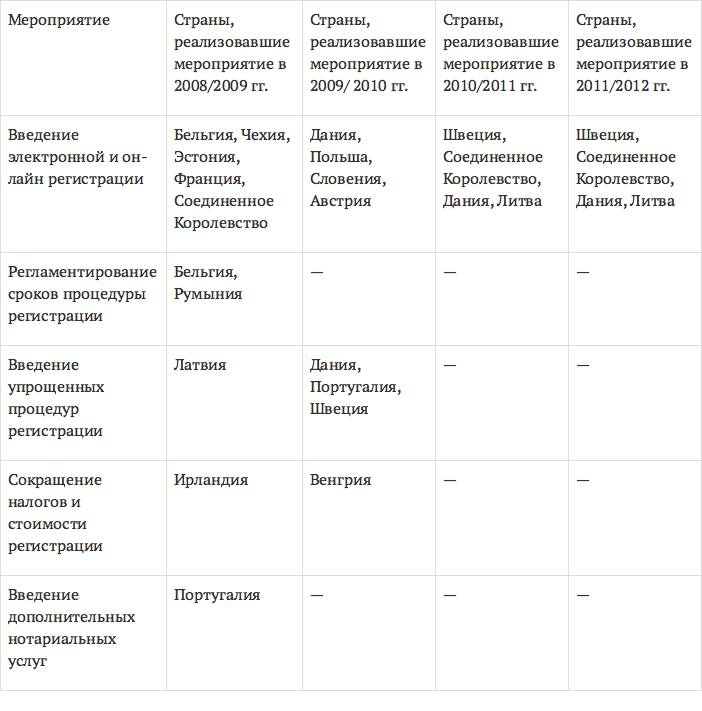

Рассмотрим более подробно реформирование в странах – членах ЕС, проводимое в отношении начала бизнеса или регистрации предприятий (см. табл. 1.4.2). Акт о восстановлении Европейского Союза от ноября 2008 г. очертил круг мероприятий по облегчению выхода на рынок новых компаний, особенно компаний, создающихся в сфере малого предпринимательства.

Таблица 1.4.2

Регистрация предприятий

Источник: составлено автором

Такое целеполагание не стало неожиданностью. Ведь 23 млн средних и малых предприятий, функционирующих в рамках Европейского Союза, обеспечивают рабочими местами примерно 75 млн человек и создают почти половину всех новых рабочих мест12.

К числу стран – членов ЕС, проводивших наиболее активное реформирование данной сферы государственного регулирования предпринимательства в 2008–2009 гг., относятся Болгария, Словения, Польша, Германия, Венгрия и Люксембург.

Правительство Болгарии приняло решение об отмене минимального размера уставного капитала.

В Словении было проведено реформирование устаревших требований компаний по гарантиям. Кроме того, была автоматизирована процедура регистрации компаний, это позволило сократить время регистрации на 13 дней, что, несомненно, можно рассматривать как аргумент в пользу роста эффективности госрегулирования предпринимательства в данной стране.

Правительство Польши передало часть полномочий по регистрации новых предприятий реестровым службам и службам статистики, а также налоговым органам и службам социального обеспечения.

Из числа наиболее развитых стран ЕС реформирование в данной области проводили Германия, Венгрия и Люксембург.

В Германии была введена новая форма обществ с ограниченной ответственностью с уменьшенным размером уставного капитала. Необходимость этого нововведения была вызвана следующим. Регистрация обществ с ограниченной ответственностью в Германии выше, чем, например, в Великобритании, где эта процедура и быстрее, и дешевле.

В рамках ЕС руководство компании вправе выбрать любую страну для регистрации фирмы, вне зависимости от того, в какой стране они преимущественно работают. Тысячи немецких предпринимателей выбирали Великобританию, поэтому реформа была объективно необходима.

Правительства некоторых стран Европейского Союза решили, что эффективнее создать новую организационно-правовую форму компаний, чем реформировать имеющиеся.

Правительство Германии, получив возможность использовать преимущества единого европейского рынка, для борьбы с данной проблемой приняло решение о введении новой организационно-правовой формы ведения бизнеса – ООО с уставным капиталом в 1 евро, а не в 25 000 евро, как это было ранее.

В Венгрии была введена система электронной регистрации компаний и тем самым устранены издержки, связанные с бумажным документооборотом.

Люксембург заменил плату за регистрацию в размере 0,5 % от размера уставного капитала на фиксированный платеж в 75 евро.

Еще одна мера по повышению эффективности государственного регулирования предпринимательской деятельности – это отмена публикации уведомлений о создании компании в официальных изданиях. По мнению, в частности, правительства Германии, быстрее и проще сделать это в электронной форме.

Необходимо отметить, что в данном вопросе, как и во многих других, акцент все больше и больше смещается в сторону более широкого применения информационных технологий в жизни общества и экономики в целом.

Такие страны ЕС, как Словакия и Болгария, с 2008 г. проводят регистрацию предприятий при помощи электронных систем, но в целом ряде стран в 2008–2009 гг. существовали определенные ограничения при использовании электронной системы регистрации компании. Так, в Швеции процедуры регистрации компании, налоговый и трудовой учет ведутся он-лайн, но большинство документов все же приходится распечатывать и подписывать от руки. А в Бельгии и Венгрии электронная регистрация возможна только через нотариуса или юриста. Очевидно, что в 2008 г. в этих странах существовали объективные предпосылки для дальнейшего реформирования и повышения эффективности государственного регулирования предпринимательской деятельности. Некоторые же страны уже к 2009 г. достигли определенных успехов в данной области. Например, в Эстонии нотариального заверения документов, поданных в режиме он-лайн, не требовалось вовсе.

В некоторых странах электронные системы регистрации бизнеса уже существовали в 2008–2009 гг. и задачей правительства было привлечение к ним внимания бизнесменов. Пути решения этой задачи были различны. Так, в Хорватии было установлено 24-часовое ограничение во времени для ответа на электронную заявку на регистрацию компании, в то время как срок ответа на заявку, поданную в бумажном виде, мог составлять до 14 дней.

По состоянию на 2009–2010 гг. в наиболее развитых странах – членах ЕС процедура регистрации бизнеса занимала 14 дней и обходилась в среднем в 5,34 % от дохода на душу населения.

Для сравнения, в странах Латинской Америки, Карибского бассейна и в странах Африки южнее Сахары на регистрацию бизнеса уходило в тот период в 18 раз больше времени, процедура обходилась в среднем в 146 % от дохода на душу населения.

Но, несмотря на высокую степень эффективности госрегулирования предпринимательства, правительства стран ЕС приняли решение о продолжении реформирования данной сферы.

В Португалии было решено публиковать информацию о новых зарегистрированных компаниях в централизованном порядке. Самим фирмам не нужно теперь тратить на это время. Средняя продолжительность процедуры регистрации бизнеса в стране в 2009 г. составляла 5 дней (в 2006 г. срок составлял 54 дня). В результате количество регистраций в 2009 г. по сравнению с 2006 г. увеличилось на 60 %.

Италия также сделала обязательной процедуру он-лайн подачи данных для регистрации.

Привлекательность подобного варианта регистрации заключается не только в сокращении потерь времени, но и в более привлекательных расценках. Стоимость электронной регистрации обычно ниже. Так, в Бельгии онлайн-регистрация стоит 140 евро, подача заявки в бумажной форме – 2004 евро.

Новые предприятия появляются даже в условиях кризиса, но их количество, безусловно, гораздо ниже, чем аналогичный показатель на траектории бескризисного развития. Как было сказано, в 2008 г. правительство Германии утвердило новую форму ООО с уменьшенным уставным капиталом (для стандартных ООО эта величина составляет 25 тыс. евро). К сожалению, многие немецкие предприниматели с недоверием отнеслись к нововведению. Число новых ООО увеличилось на 12 тыс. с ноября 2008 г. по январь 2010 г.

В 2010–2011 гг. к упрощению и ускорению процедуры регистрации компаний присоединились Греция, Латвия и Испания.

Открыть бизнес в Греции в 2010–2011 гг. стало проще по сравнению с предыдущим периодом, поскольку в стране была внедрена электронная платформа взаимодействия правительственных органов.

В Латвии был сокращен минимальный размер уставного капитала и введены единые правила начисления НДС и регистрации компаний.

Правительство Испании приняло решение о сокращении издержек на открытие фирм и сокращении минимального размера уставного капитала.

В Португалии начиная с 2010 г. учредители вправе самостоятельно определять размер уставного капитала и осуществлять взносы в уставный капитал в течение 1 года с момента создания фирмы. Кроме того, в стране был отменен гербовый сбор.

Единственным исключением в ряде стран, повысивших эффективность регулирования предпринимательской деятельности со стороны государства в этом периоде, стала Румыния. Начать бизнес в стране стало сложнее, поскольку теперь документ о наличии (отсутствии) задолженности по налогам необходимо предоставить в соответствующую службу до начала процедуры регистрации. Однако было проведено сокращение сроков получения разрешения на регистрацию от налоговых служб.

В 2011–2012 гг. процессы применения информационных технологий для осуществления процедуры регистрации новых компаний в рамках Европейского Союза продолжались.

У бизнес-сообщества Ирландии появилась новая возможность онлайн-регистрации фирм.

Литва также провела внедрение онлайн-регистрации обществ с ограниченной ответственностью и отменила обязательное ранее нотариальное заверение учредительных документов.

Аналогичные меры были приняты и в Нидерландах. Там было упразднено обязательное декларирование создания новой фирмы при отсутствии возражений со стороны Министерства юстиции.

В свою очередь Словакия ускорила процесс рассмотрения заявок на регистрацию и внедрила принцип одного окна для выдачи лицензий на торговлю, для уплаты налогов и регистрации в системе медицинского страхования.

В Болгарии же была снижена стоимость регистрационных процедур.

Результаты реформирования данной сферы в Венгрии не принесли положительных результатов. Оплата за регистрацию новой фирмы для обществ с ограниченной ответственностью была повышена. Правительство ввело новую процедуру, согласно которой оформление налога должно проводиться во время регистрации в качестве юридического лица. Эти шаги привели к тому, что начать бизнес в стране стало сложнее.

1.4.2. Регистрация собственности

Процедура регистрации собственности в Европейском Союзе занимает в среднем 33 дня. В мире этот показатель составляет в среднем 3 месяца. Во Франции и Голландии существует, например, электронная регистрация собственности. В Португалии в 2007 г. был создан специализированный сервисный центр Casa pronto, в котором было зарегистрировано 109 тыс. сделок, что составляет 30 % общего объема продаж. Этот центр позволяет не только зарегистрировать передачу права собственности, но и заплатить налог, оформить право собственности.

В целом можно сказать, что к 2008 г. большинство стран – членов Европейского Союза уже пришли к высокоэффективной системе регистрации собственности. Это подтверждается тем фактом, что за весь рассматриваемый период реформы проводили всего 5–7 стран – членов ЕС в год (см. табл. 1.4.3).

Таблица 1.4.3

Регистрация собственности

Источник: составлено автором.

Так, в период 2008–2009 гг. 6 стран – участниц Европейского Союза упрощали систему регистрации собственности.

Ирландия понизила максимальный размер гербового сбора за передачу собственности с 9 до 6 % от стоимости имущества.

Правительство Португалии в основном сконцентрировало внимание на внесении изменений в законодательную базу процесса регистрации собственности – в стране были внесены поправки в регистрационные коды, с тем чтобы дать возможность юристам взять на себя часть функций нотариусов в вопросах регистрации собственности. Кроме того, система регистрации собственности он-лайн позволила сократить время процедуры с 42 дней до 12.

В Соединенном Королевстве налоговые декларации по сделкам с землей теперь тоже можно подавать в режиме он-лайн, что сокращает срок регистрации собственности с 21 до 8 дней.

В Чехии процедура регистрации собственности была реорганизована: произошло увеличение числа сотрудников соответствующих служб, но при этом были приняты административные меры, направленные на сокращение бюрократического аппарата.

В Бельгии законом введено 30-дневное ограничение на передачу имущества для сокращения издержек третьих лиц.

Во Франции регистрационные формы с электронной подписью регистратора, начиная с 2008–2009 гг., могут быть переданы напрямую нотариусу.

Сегодня порядка 30 стран мира используют принцип простого инспектирования для того, чтобы понять, каков объем передаваемой собственности.

Другие используют различные сборы и налоги на регистрацию собственности, в этих странах издержки на оформление выше, процесс сложнее и отнимает больше времени.

Это порождает большое количество неформальных сделок и занижение стоимости недвижимости, что, в свою очередь, приводит к росту коррупционной составляющей сделок.

Альтернативный подход заключается в фиксированном налогообложении, не зависящем от стоимости собственности. Такую политику начали реализовывать в 2008–2009 гг. Эстония и Словакия.

Кроме того, в Словакии были сокращены сборы за регистрацию собственности. Количество сделок возросло, что способствовало увеличению общего объема дохода от сборов за регистрацию.

В Греции стало обязательным наличие документального подтверждения оплаты сбора за регистрацию собственности.

Среди 11 стран, которые ввели процедуру онлайн-регистрации собственности, Болгария сократила время на сделку на 4 дня, а Эстония – на 33.

Поскольку присутствие человека при регистрации собственности все еще необходимо, помочь облегчить процесс и сократить издержки может региональная децентрализация служб регистрации или создание дополнительных ее офисов. В 2008–2009 гг. провести полную подобную децентрализацию удалось только в Чехии.

Повышение эффективности управления процессом регистрации собственности – еще один вариант роста эффективности государственного регулирования предпринимательской деятельности. Примером реализации подобных мер может служить Бельгия, в которой был введен лимит времени на процедуру регистрации.

В Румынии сокращения срока регистрации на 3 дня добились за счет внедрения процедуры fast-track, т. е. возможности за более высокую плату пойти регистрацию быстрее.

Испания предложила свою инновацию: если просрочка по вине регистрационной службы составляет более 15 дней, стоимость регистрации сокращается на 30 %.

В 2009–2010 гг. реформирование системы регистрации собственности проводилось в 21 стране мира, из них только 7 стран являются членами ЕС.

В Латвии процедура регистрации земли теперь может проводиться на муниципальном уровне, что также позволяет сэкономить время, упростить процедуру и повысить эффективность государственного регулирования предпринимательской деятельности в стране.

В Греции был повышен налог на передачу собственности в среднем на 4,2 % от стоимости имущества.

Пожалуй, из всех стран ЕС только в Болгарии возникают сложности с соблюдением сроков регистрации собственности.